農業保險低參保率的原因調查及對策建議

2021-09-27 12:53:23李應南楊貴軍孫騫劉冬云

河南農業·綜合版 2021年9期

關鍵詞:農業

李應南 楊貴軍 孫騫 劉冬云

眾所周知,農業在我國是國民經濟建設和發展的基礎產業,農業興則基礎牢,農民富則國家盛。然而農業由于先天的弱質性和生產過程的特殊性,是典型的風險產業。要確保農業產業高產、優質、安全發展,首先要解決的就是農業產業的風險問題。中共中央關于國民經濟和社會發展“十四五”規劃指出,要深化農村改革,加快培育農民合作社、家庭農場等新型農業經營主體,同時,也提出要健全農村金融服務體系,發展農業保險。農業保險是專為農業生產者在從事種植業、林業、畜牧業和漁業生產過程中,對遭受自然災害、意外事故疫病、疾病等保險事故所造成的經濟損失提供保障的一種保險。

2020年10—12月我們設計了一項調查問卷,旨在了解一線的農業生產人員對保險的認知情況及參保情況。

一、調查內容和方法

本調查主要采取問卷調查方式。調查內容主要涉及農業生產者的年齡、學歷、生產規模、是否參保過農險、是否打算參保農險、自己不購買農險的原因等。調查對象為來自河南和湖北兩省參加中共中央組織部、農業農村部聯合舉辦的農村實用人才帶頭人示范培訓班的農民學員。

二、調查數據分析

從表1可以看出,參加過農險的人數占比僅為30.9%,預參保人數也僅占22.0%,可見農業保險在農業生產者中的普及程度仍然很低,預參保程度也偏低。

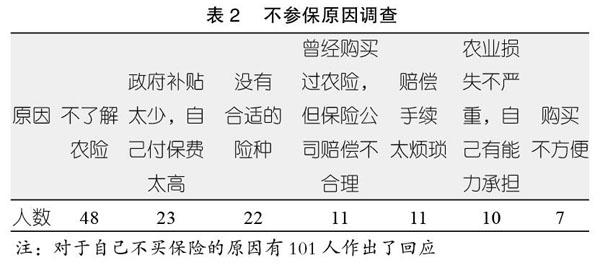

從表2可以看出占比47.5%的48人選擇了“不了解農險”,在各項原因中居第一。而政府補貼太少、沒有合適險種分別占22.7%、21.8%也是農民不參保的主要原因。

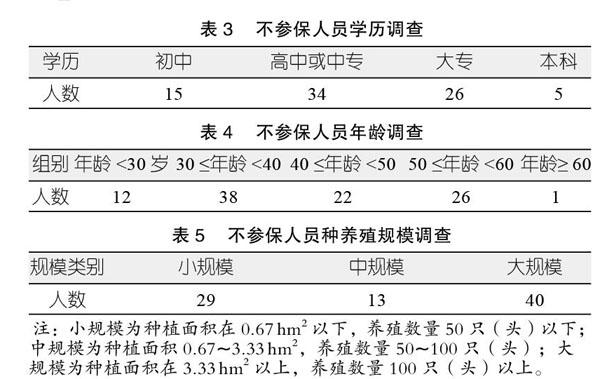

通過下頁表3可以看到在未購買農險群體中,高中及以上學歷人數占比高達81.25%,因此,學歷對購買農業保險不是主要障礙。同樣由下頁表4和表5可以看到年齡在50歲以下的人群中不購買保險的比例達72.7%,生產規模達到大規模以上的人數占比達48.8%,說明年齡和生產規模也不是影響保險購買的重要因素。由此可見,阻礙農業生產者參保的首要原因是對農業保險的不了解。

目前我國中央財政針對種植業補貼的險種僅限于水稻、小麥、玉米、土豆、棉花、油料作物和糖料作物等,而針對居民需求量大、風險大的蔬菜、果樹等品種尚未有補貼。在補貼比例方面,以河南省非產糧大縣地區的小麥保險為例,中央、省、市、縣財政分別補貼40%、25%、5%和10%的保費,補貼比例仍不高。養殖業只針對能繁母豬、奶牛和育肥豬進行補貼,家禽、家畜以及特種養殖均未獲得補貼。而各農業保險公司出于公司運營利潤方面的考慮,只開展有財政補貼的險種,無法滿足農業生產者的選擇。因此,財政在保費方面的補貼程度不足,以及保險公司針對農業生產者沒有開發合適的險種也是主要原因。除此之外,農險公司為了縮減運營成本而導致賠償手續煩瑣也在一定程度上阻礙了農業生產者購買農險的意愿。

本文作者之一也曾在農業經理人培訓班上講授過《農業保險扶持政策》課程,據課堂調查結果看,大部分學員對此門課程都比較抗拒,通過溝通得知其主要抗拒原因是對保險比較反感,因此,覺得農業保險也是騙人的、不靠譜的。

三、解決措施和建議

(一)加強農業保險的宣傳和培訓,增加農業生產者的保險意識,提高參保積極性

發展農業保險,農民是主體。加強農業生產者的保險意識,提高農民的參保積極性,不僅能夠降低農業生產過程中的風險,對于農業保險的發展也至關重要。

1.充分利用當今發達的現代化網絡和媒體等多種傳播方式,大力宣傳農險知識。相關部門可以通過報紙、雜志、微信公眾號和有關手機APP等平臺,以農業生產者樂于接受的形式深入淺出地宣講農業保險知識和農險財政補貼政策,讓其了解到農業保險能夠幫助他們應對農業生產過程中的風險,同時財政補貼會減輕他們購買農險的經濟負擔。

2.充分結合河南省每年開展的農民職業教育培訓,在各層次培訓中加入農業保險課程內容。河南省農業農村部門每年承擔約6萬人次高素質農民培育工作,因此,可以在各類高素質農民培育、新型職業農民培育中增加農業保險的培訓內容。讓受訓的高素質農民在生產實際中優先參加保險,給其他農戶起到示范帶頭作用。通過示范帶頭作用,培養農民保險意識,提高農民參保積極性。

(二)保險公司創新農業保險經營模式

農業保險相對于壽險和財險來講,仍是一個比較新興的險種,尤其在我國這樣一個農業大國的發展空間還很廣闊。因此,對于涉農保險公司,一方面要轉變經營方式,因地制宜地進行農業保險經營模式創新,針對農業生產者做好實地調研,認真分析他們的實際需求,合理開發適合當時當地農業生產者購買的險種。同時利用好電子產品、大數據、互聯網和數字農業,開拓便于農民投保、理賠的渠道和方式,可以使投保和理賠方式電子化,簡化煩瑣的投保和理賠程序。在向農業生產者出售農險的前期做好產品講解工作,中期做好災害、疫病預防工作,后期做好風險理賠工作,要應賠盡賠、應賠快賠,真正做到讓農業生產者無憂購買。另一方面要積極參加再保險,增強農業保險公司承保能力,建立農業保險的風險分散轉移機制,完善農業保險再保險體系。

(三)政府應促使農業保險成為普惠制

一方面,政府要提高對投保人即農民保費補貼的力度,以刺激農業保險的需求。以河南省的小麥保險為例,經中央和地方各級財政補貼后,農戶仍需承擔20%的保費,對于大規模種植的農戶來說這仍是一筆不小的開支。為了保障糧食作物的安全生產,政府可以針對糧食作物種植戶減免農業保險的保費支出。此外,也要逐步增加保費補貼的險種和保費補貼比例。另一方面,為了減輕農業保險公司的經營壓力對農業保險公司提供經營費用補貼和再保險支持,以激勵其經營農業保險,增加農業保險的供給。與此同時,政府還應從稅收財政政策上給予一定的優惠,對農業保險經營主體的盈余,可在一定期間內減免稅收。加強對農業保險風險的研究,整合當地的氣象、水文、農業生產數據,為農業保險和農業再保險產品定價提供統一的數據平臺。加強農業保險立法,以法律的形式對農業保險的整個運作流程加以規范等。

農業保險不僅能夠降低農業生產過程中的風險,保障農業生產者的收入穩定,更能促進整個國民經濟持續、快速、健康地發展。因此,農業保險對農業生產乃至整個國民經濟的發展都是至關重要的、不可或缺的。相信通過政府、保險公司和農業生產者的共同努力,農業保險會成為像醫保、養老保險一樣普及的險種,在助力農業發展方面更好地發揮作用。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

今日農業(2019年12期)2019-08-13 00:49:56

現代營銷(創富信息版)(2018年3期)2018-03-15 08:05:29

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:47

江蘇年鑒(2014年0期)2014-03-11 17:09:36