工務(wù)段應(yīng)收賬款管理研究

2021-09-27 12:18:58周慧宇

今日財富 2021年31期

周慧宇

工務(wù)段在開展其他業(yè)務(wù)過程中,不可避免地發(fā)生應(yīng)收款項,如何提高應(yīng)收款項回款力度是應(yīng)收賬款管理的目標(biāo)。鐵路建設(shè)投資大、建設(shè)周期長,建設(shè)單位、投資單位、配合單位存在三角關(guān)系,導(dǎo)致應(yīng)收賬款年限較長,清欠工作舉步維艱。在現(xiàn)代經(jīng)營管理中,是全面杜絕賒銷、采取現(xiàn)銷的方式還是為了增加其他業(yè)務(wù)收入必須賒銷之間的抉擇,通過權(quán)衡賒銷規(guī)模帶來的經(jīng)濟效益與經(jīng)濟成本之間的關(guān)系,合理控制企業(yè)賒銷額度。另一方面,應(yīng)收賬款如何從現(xiàn)階段的事后催收為主轉(zhuǎn)變?yōu)槿珕T參與的事前資質(zhì)審查、事中走訪控制、事后信用評價的全過程控制,也是工務(wù)段有待解決的經(jīng)營管理問題。

工務(wù)段應(yīng)收賬款管理是指在其他業(yè)務(wù)開展的過程中,未預(yù)先收取工程款項或未按進(jìn)度收取工程款,提前進(jìn)行工程施工,從形成債權(quán)開始,到應(yīng)收款項實際收回或作為壞賬處理結(jié)束,工務(wù)段應(yīng)采用科學(xué)的方法和合法的手段,對應(yīng)收賬款全過程管理,從而足額、及時收回款項,避免和降低資金風(fēng)險和壓力。

一、工務(wù)段應(yīng)收賬款管理的現(xiàn)狀

(一)應(yīng)收賬款業(yè)務(wù)管理理念較為落后

1.應(yīng)收賬款管理僅停留在事后催收階段

工務(wù)段應(yīng)收賬款管理僅停留在應(yīng)收賬款做賬、催收、計提壞賬準(zhǔn)備、收款或損失處理的管理初級階段。每當(dāng)資產(chǎn)負(fù)債表日或集團公司通報風(fēng)險債權(quán)回收考核結(jié)果時,財務(wù)部門就打電話給業(yè)務(wù)部門要求催款,平時未及時有專人、專班、系統(tǒng)地對債權(quán)進(jìn)行事前、事中、事后管理。

2.業(yè)財融合不緊密

業(yè)務(wù)部門把合同交給財務(wù),未說明工程是否完工、什么時候完工、每月如何進(jìn)行驗工計價,合同訂立后什么時候支付預(yù)付款、工程進(jìn)度款等。財務(wù)也不主動詢問合同簽訂情況、工程完工情況,甚至不知道有這項工程已談好協(xié)議,雙方僅在開發(fā)票、催款時才有交集,未形成合力。

3.應(yīng)收賬款的確認(rèn)資料不齊全

由于歷史原因,工務(wù)段部分債權(quán)僅由事故認(rèn)定書確認(rèn)的債權(quán),未取得對方的簽認(rèn),是應(yīng)收債權(quán)還是會計差錯還需商榷。部分新增的債權(quán)也未取得簽認(rèn),增加了催款的難度,極易形成新的風(fēng)險債權(quán)。

4.未按合同履行資金支付條款

工程項目開工前不能取得預(yù)付款、完成后不能及時取得工程款,有時工程單位以未取得發(fā)票、工程完工統(tǒng)一簽債權(quán)簽認(rèn)單等種種理由拖延確認(rèn)債權(quán)簽認(rèn)書,就需要我們在工程后期花費大量的人力、物力進(jìn)行長期的催收,甚至還要聘請律師進(jìn)行法律訴訟,并且超過一年未收回的債權(quán),集團公司將作為新的風(fēng)險債權(quán)進(jìn)行考核。

(二)應(yīng)收賬款各項分析指標(biāo)不佳

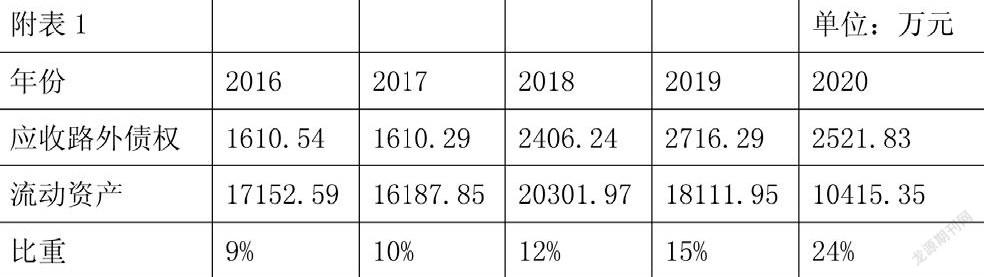

1.從應(yīng)收賬款占流動資產(chǎn)比例分析

應(yīng)收賬款占流動資產(chǎn)的比例是衡量工務(wù)段資金占用的重要指標(biāo),應(yīng)收賬款占比越大,工務(wù)段的資金占用率越高,導(dǎo)致資金周轉(zhuǎn)率降低。以某工務(wù)段2016至2020年為例(見附表1),隨著鐵路建設(shè)不斷開展,工務(wù)段承攬其他業(yè)務(wù)工程的增加,應(yīng)收賬款占流動資產(chǎn)的比例逐步加大,這必然導(dǎo)致工務(wù)段資金周轉(zhuǎn)困難,限制企業(yè)的發(fā)展。

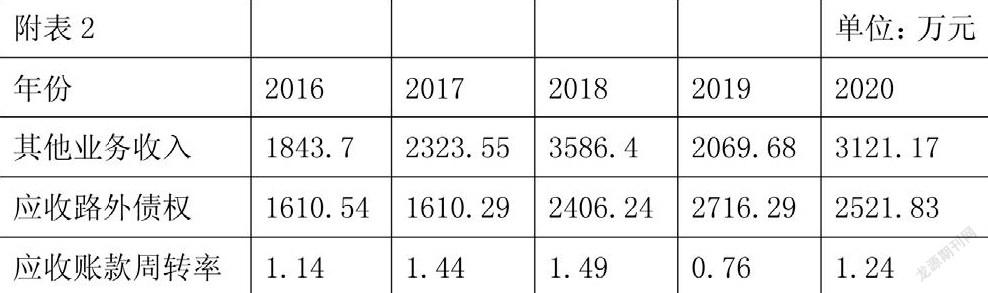

2.從應(yīng)收賬款周轉(zhuǎn)率分析

應(yīng)收賬款周轉(zhuǎn)率是工務(wù)段在一定時期內(nèi)其他業(yè)務(wù)收入與應(yīng)收路外債權(quán)平均余額之比,它是衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)速度快慢指標(biāo),就是一定期間內(nèi)工務(wù)段應(yīng)收賬款轉(zhuǎn)為現(xiàn)金的平均次數(shù)。每年集團公司下達(dá)的其他業(yè)務(wù)預(yù)算指標(biāo)是根據(jù)上年實際完成情況進(jìn)行下年度預(yù)算下達(dá),隨著鐵路的規(guī)模迅速發(fā)展,其他業(yè)務(wù)指標(biāo)也在不斷增長,從附表2可以看出工務(wù)段為了完成其他業(yè)務(wù)收入,只能放寬應(yīng)收賬款收款條件,從而導(dǎo)致其他業(yè)務(wù)收入越做越大,而應(yīng)收賬款周轉(zhuǎn)率越來越慢。

3.從應(yīng)收賬款增長速度分析

從附表2可以看出路外應(yīng)收賬款在迅速增長,僅僅只是形成了利潤,并沒有轉(zhuǎn)換成可支配的現(xiàn)金,資金長期掌握在工程單位手中或在委托建設(shè)單位手中,導(dǎo)致工務(wù)段貨幣資金緊張。集團公司按月支付工務(wù)段運營資金,僅能應(yīng)付日常經(jīng)費開支,如差旅費、短途運輸費、線路臨小維修成本等零星開支,無法支付額外的工程款。其他業(yè)務(wù)完成的作用是從外部獲取資金、利潤來彌補主營業(yè)務(wù)成本、資金的不足,如果不能及時取得應(yīng)收款項,將會造成資金鏈斷裂,開展其他業(yè)務(wù)創(chuàng)效的初衷不能實現(xiàn),反而增加主業(yè)負(fù)擔(dān)。

二、工務(wù)段應(yīng)收賬款管理存在的問題

(一)對應(yīng)收賬款重視程度不高

一是在集團公司考核鐵路運輸站段指標(biāo)中,其他業(yè)務(wù)利潤是剛性指標(biāo),考核的是全段人員的工資。而風(fēng)險債權(quán)回收考核的僅僅是經(jīng)辦人員及相關(guān)部門負(fù)責(zé)人等少數(shù)人員。二是應(yīng)收賬款經(jīng)辦人員的變動,后續(xù)工作人員調(diào)整后對前期項目情況掌握不足,“新官不理舊賬”的思想導(dǎo)致應(yīng)收賬款清欠工作難度增加。工務(wù)段在經(jīng)營中遇到資金短缺的問題時,更多是向集團公司申請增撥經(jīng)費,而不是加大債權(quán)的清收力度,這樣肯定會造成工務(wù)段應(yīng)收賬款不能及時收回,日常資金壓力大,拖欠其他單位貨款、工程款,工務(wù)段自身信譽下降。

(二)應(yīng)收賬款與賒銷規(guī)模的控制不到位

工務(wù)段開展應(yīng)收賬款管理重要環(huán)節(jié)是尋找應(yīng)收賬款最佳賒銷額度,通過權(quán)衡賒銷模式帶來的經(jīng)濟效益與資金成本間的關(guān)系,合理控制工務(wù)段賒銷額度,應(yīng)收賬款與其他業(yè)務(wù)收入具有倒U形關(guān)系,當(dāng)賒銷模式帶來的邊際效益大于邊際成本時,采用寬松的賒銷模式,增加賒銷規(guī)模會促使工務(wù)段效益提升。反之則增加賒銷會導(dǎo)致工務(wù)段效益下降,因而工務(wù)段需要合理控制賒銷額度,從而找到最佳控制點。但工務(wù)段從未對應(yīng)收賬款規(guī)模大小進(jìn)行調(diào)研,也沒有具體的措施和有效的辦法進(jìn)行比例分析,對于應(yīng)收賬款規(guī)模的風(fēng)險采取的是承受的態(tài)度。

(三)應(yīng)收賬款內(nèi)控制度落實流于形式

一是鐵路企業(yè)大多注重安全實績,對經(jīng)營進(jìn)行精細(xì)化管理是近兩年才開始的,這就造成了前幾年的應(yīng)收賬款已積壓待收的事實。二是應(yīng)收賬款內(nèi)控制度要求我們將資金的風(fēng)險控制前置,在招商、簽訂合同前進(jìn)行防控,但由于內(nèi)控制度落實不到位,或業(yè)務(wù)人員僅想著如何完成收入任務(wù)有制度不循。三是應(yīng)收賬款職責(zé)劃分不清,業(yè)務(wù)部門認(rèn)為收入完成了,剩下的事應(yīng)交給財務(wù),財務(wù)部門認(rèn)為雖然應(yīng)收賬款反映在財務(wù)報表中,但其實只是做了一筆分錄,其他都是業(yè)務(wù)部門的事,導(dǎo)致內(nèi)控制度落實流于形式。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:20

太空探索(2016年6期)2016-07-10 12:09:06

雜文月刊(2016年1期)2016-02-11 10:35:51

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

筑路機械與施工機械化(2014年3期)2014-03-01 02:58:01