經(jīng)濟(jì)增加值考核對(duì)國(guó)有企業(yè)研發(fā)投入的經(jīng)濟(jì)后果研究

2021-09-26 10:08:02袁家南馬研碩

郝 婷,袁家南,馬研碩,齊 琳

1. 內(nèi)蒙古科技大學(xué) 經(jīng)濟(jì)與管理學(xué)院,內(nèi)蒙古 包頭 014000;2. 新南威爾士大學(xué) 商學(xué)院,新南威爾士州 悉尼 2052

隨著我國(guó)創(chuàng)新驅(qū)動(dòng)戰(zhàn)略的不斷深入,企業(yè)技術(shù)創(chuàng)新的主體地位更加明確,而研究與開(kāi)發(fā)(R&D)活動(dòng)是實(shí)現(xiàn)企業(yè)技術(shù)創(chuàng)新的重要途徑[1].盡管近年來(lái)國(guó)家推出了各種促進(jìn)創(chuàng)新投入的激勵(lì)政策,R&D投入不斷攀升,但創(chuàng)新投入對(duì)應(yīng)的產(chǎn)出并不理想[2].國(guó)有企業(yè)特別是中央國(guó)有企業(yè)在國(guó)民經(jīng)濟(jì)中占據(jù)舉足輕重的地位,其創(chuàng)新能力直接影響我國(guó)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化和經(jīng)濟(jì)的可持續(xù)發(fā)展.由于R&D投入固有的特性以及國(guó)有企業(yè)嚴(yán)重的委托代理問(wèn)題,國(guó)有企業(yè)R&D投入長(zhǎng)期處于較低水平.因此,如何激勵(lì)國(guó)有企業(yè)加大研發(fā)投入顯得尤為重要.

自2010年起,國(guó)務(wù)院國(guó)有資產(chǎn)監(jiān)督管理委員會(huì)強(qiáng)制推行以EVA為主要考核指標(biāo)的中央企業(yè)經(jīng)濟(jì)負(fù)責(zé)人考核辦法,并將考核結(jié)果與中央企業(yè)負(fù)責(zé)人薪酬、任免掛鉤[3].在2019年新修訂的考核辦法中更強(qiáng)調(diào)正向激勵(lì),即“業(yè)績(jī)升,薪酬升;業(yè)績(jī)降,薪酬降”.該辦法旨在引導(dǎo)中央企業(yè)管理層的經(jīng)營(yíng)理念從利潤(rùn)導(dǎo)向轉(zhuǎn)變?yōu)閮r(jià)值導(dǎo)向,改變投資決策行為,避免短期行為并注重企業(yè)的可持續(xù)發(fā)展.在計(jì)算EVA指標(biāo)時(shí)涉及為數(shù)不多的會(huì)計(jì)調(diào)整項(xiàng)目中就包含了研究與開(kāi)發(fā)調(diào)整項(xiàng),可見(jiàn)EVA考核十分重視影響企業(yè)未來(lái)長(zhǎng)期發(fā)展的因素,由此促進(jìn)國(guó)有企業(yè)創(chuàng)新.已有學(xué)者初步證實(shí)了EVA考核對(duì)國(guó)有企業(yè)R&D投入的促進(jìn)作用[4-6],但目前針對(duì)EVA考核對(duì)R&D投入經(jīng)濟(jì)后果的研究還較缺乏.本文主要從創(chuàng)新產(chǎn)出的角度,就EVA考核實(shí)施對(duì)國(guó)有企業(yè)R&D投入短期及長(zhǎng)期經(jīng)濟(jì)后果的影響進(jìn)行分析和檢驗(yàn).

1 文獻(xiàn)綜述與研究假設(shè)

對(duì)企業(yè)R&D投入經(jīng)濟(jì)后果內(nèi)涵的理解,學(xué)者們從不同角度進(jìn)行了考量和檢驗(yàn),大體可以歸納為3類(lèi): 即研究R&D投入與其直接產(chǎn)出(專(zhuān)利)的關(guān)系,R&D投入與企業(yè)會(huì)計(jì)績(jī)效之間的關(guān)系以及R&D投入與市場(chǎng)價(jià)值之間的關(guān)系.

1.1 R&D投入與其直接產(chǎn)出之間的關(guān)系

專(zhuān)利是創(chuàng)新的直接產(chǎn)物,并且評(píng)判標(biāo)準(zhǔn)有一定的客觀規(guī)則,相對(duì)可靠,因此自20世紀(jì)60年代起便成為一種被普遍接受的衡量創(chuàng)新直接產(chǎn)出有效的方式[7].Scherer[8]在其研究中最早使用專(zhuān)利來(lái)度量創(chuàng)新產(chǎn)出.Pakes等[9]開(kāi)創(chuàng)性地通過(guò)實(shí)證分析驗(yàn)證了美國(guó)公司R&D投入與專(zhuān)利數(shù)顯著的正向相關(guān)性.近年來(lái),國(guó)內(nèi)學(xué)者對(duì)R&D投入與專(zhuān)利產(chǎn)出也做了很多深入的研究.杜金岷等[10]對(duì)R&D投入與專(zhuān)利產(chǎn)出在不同類(lèi)別企業(yè)中的異質(zhì)性差異進(jìn)行了研究,發(fā)現(xiàn)相對(duì)于非國(guó)企、非高新企業(yè)、小規(guī)模企業(yè)而言,國(guó)企、高新企業(yè)、大規(guī)模企業(yè)的R&D投入產(chǎn)出效率更高.從專(zhuān)利申請(qǐng)質(zhì)量上來(lái)看,發(fā)明專(zhuān)利一般被認(rèn)為最具核心競(jìng)爭(zhēng)力.陳遠(yuǎn)燕等[11]對(duì)1995-2013年國(guó)內(nèi)企業(yè)的發(fā)明、實(shí)用新型和外觀設(shè)計(jì)3種類(lèi)型專(zhuān)利產(chǎn)出進(jìn)行研究,發(fā)現(xiàn)3類(lèi)專(zhuān)利處于2∶4∶4的比例,發(fā)明專(zhuān)利水平較低.國(guó)有企業(yè)的3種專(zhuān)利產(chǎn)出比較平均,而非國(guó)有企業(yè)則比較務(wù)實(shí),發(fā)明專(zhuān)利的產(chǎn)出更多.近年來(lái),針對(duì)微觀企業(yè)的研究也逐漸增多,且多集中于對(duì)創(chuàng)新型企業(yè)的研究[12-13].而徐欣等[14]用更具普遍性的制造業(yè)上市公司數(shù)據(jù)來(lái)研究專(zhuān)利不同產(chǎn)出類(lèi)型與R&D投入之間的關(guān)系,同樣發(fā)現(xiàn)我國(guó)企業(yè)的實(shí)用新型專(zhuān)利和外觀設(shè)計(jì)專(zhuān)利產(chǎn)出較多,發(fā)明專(zhuān)利由于需要更多R&D投入而產(chǎn)出相對(duì)較小.

1.2 R&D投入與企業(yè)會(huì)計(jì)績(jī)效之間的關(guān)系

對(duì)R&D投入與企業(yè)會(huì)計(jì)績(jī)效之間關(guān)系的研究可謂方興未艾,但結(jié)論不盡相同.部分研究認(rèn)為研發(fā)投入與企業(yè)績(jī)效存在顯著的正相關(guān)關(guān)系.Sougiannis[15]研究發(fā)現(xiàn),R&D投入與企業(yè)盈利能力呈顯著正相關(guān).盧柯穎[16]對(duì)軟件信息技術(shù)服務(wù)型企業(yè)中R&D投入與企業(yè)績(jī)效的關(guān)系進(jìn)行分析,發(fā)現(xiàn)R&D經(jīng)費(fèi)投入能有效提高企業(yè)凈資產(chǎn)收益率,但起正向影響效果要經(jīng)過(guò)兩年才能體現(xiàn),即R&D經(jīng)費(fèi)投入對(duì)績(jī)效的正向影響存在滯后效應(yīng);R&D人員投入則不存在滯后期,當(dāng)期便體現(xiàn)出正向影響.楊武等[17]對(duì)國(guó)內(nèi)2006-2015年專(zhuān)利密集型企業(yè)數(shù)據(jù)樣本進(jìn)行分析,發(fā)現(xiàn)R&D經(jīng)費(fèi)、人員投入均對(duì)新產(chǎn)品產(chǎn)出具有促進(jìn)作用.劉學(xué)之等[18]研究發(fā)現(xiàn)研發(fā)支出與企業(yè)利潤(rùn)率和銷(xiāo)售增長(zhǎng)率呈非線性關(guān)系,以倒U型曲線呈現(xiàn).汪涵玉等[19]檢驗(yàn)了我國(guó)2011-2015年制造業(yè)上市公司R&D投入對(duì)企業(yè)績(jī)效的影響,研究表明在當(dāng)期R&D投入與企業(yè)績(jī)效呈負(fù)相關(guān)關(guān)系,但對(duì)其滯后一期的績(jī)效呈正相關(guān)關(guān)系,說(shuō)明其影響存在滯后性.另一些研究同樣發(fā)現(xiàn)R&D投入與會(huì)計(jì)績(jī)效之間存在滯后性[20-21].

1.3 R&D投入與市場(chǎng)價(jià)值之間的關(guān)系

Libik[22]首次提出研發(fā)與企業(yè)市場(chǎng)價(jià)值的增值有顯著的線性關(guān)系,然后這種正相關(guān)關(guān)系在不同國(guó)家、地區(qū)中被反復(fù)印證.Chauvin等[23]用托賓Q系數(shù)代表市場(chǎng)價(jià)值,發(fā)現(xiàn)R&D投入與其呈正向關(guān)系,且規(guī)模越大的企業(yè)這種關(guān)系越明顯.王琳等[24]以國(guó)內(nèi)2015-2018年制造業(yè)上市公司為樣本,檢驗(yàn)了研發(fā)投入與市場(chǎng)價(jià)值存在正相關(guān)關(guān)系,并認(rèn)為研發(fā)投入使企業(yè)獲得了超常收益,是市場(chǎng)價(jià)值增長(zhǎng)的重要因素.研究結(jié)果還表明研發(fā)投入對(duì)市場(chǎng)價(jià)值的影響不是瞬時(shí)的、同步的,其影響可保持一定時(shí)期,即存在滯后效應(yīng)和累積效應(yīng).蘇玉珠等[25]在對(duì)醫(yī)藥制造企業(yè)數(shù)據(jù)進(jìn)行研究后,同樣發(fā)現(xiàn)創(chuàng)新投入對(duì)市場(chǎng)價(jià)值的促進(jìn)作用存在滯后效應(yīng)和累積效應(yīng).

現(xiàn)有的大量文獻(xiàn)證明R&D投入會(huì)對(duì)企業(yè)未來(lái)價(jià)值帶來(lái)巨大的促進(jìn)作用,并且系統(tǒng)地影響企業(yè)盈利能力以及長(zhǎng)久持續(xù)的價(jià)值增長(zhǎng).除了研究R&D投入對(duì)市場(chǎng)價(jià)值的直接效應(yīng),近年來(lái)隨著研究的深入以及權(quán)變理論的發(fā)展,越來(lái)越多的學(xué)者開(kāi)始關(guān)注在不同情境下R&D影響市場(chǎng)價(jià)值的機(jī)理.現(xiàn)有的文獻(xiàn)中情境因素主要包括企業(yè)規(guī)模和性質(zhì)、公司治理以及融資環(huán)境這3個(gè)方面,其中以公司治理對(duì)R&D投入與企業(yè)績(jī)效的調(diào)節(jié)效應(yīng)最為集中.現(xiàn)代企業(yè)制度帶來(lái)的管理權(quán)與經(jīng)營(yíng)權(quán)相分離導(dǎo)致的代理問(wèn)題一直是學(xué)術(shù)界和實(shí)務(wù)界關(guān)注的焦點(diǎn).研發(fā)活動(dòng)本身具有投入數(shù)額大、收效期長(zhǎng)、風(fēng)險(xiǎn)高等特點(diǎn),這里存在的高度信息不對(duì)稱(chēng)性導(dǎo)致了嚴(yán)重的代理問(wèn)題.公司通過(guò)有效的監(jiān)督和激勵(lì)機(jī)制控制經(jīng)理人的機(jī)會(huì)主義行為,使其能夠有效配置資源,影響R&D投入的產(chǎn)出,從而影響企業(yè)績(jī)效.

通過(guò)上述回顧可以發(fā)現(xiàn)R&D投入的經(jīng)濟(jì)后果,呈現(xiàn)方式既包括專(zhuān)利等直接產(chǎn)物,也包括了表現(xiàn)企業(yè)會(huì)計(jì)業(yè)績(jī)及市場(chǎng)業(yè)績(jī)等創(chuàng)新的最終表現(xiàn)形式,主要集中于國(guó)家、產(chǎn)業(yè)等宏觀層面,對(duì)微觀企業(yè)由單純檢驗(yàn)R&D投入與企業(yè)績(jī)效的直接效應(yīng)發(fā)展到探究在不同情境下兩者之間的關(guān)系.就R&D投入與專(zhuān)利產(chǎn)出的研究而言,國(guó)內(nèi)對(duì)于企業(yè)層面的研究也較多關(guān)注創(chuàng)新型企業(yè),針對(duì)國(guó)有企業(yè)R&D投入與直接專(zhuān)利產(chǎn)出關(guān)系的研究還比較罕見(jiàn).而對(duì)于R&D投入的經(jīng)濟(jì)后果研究中對(duì)企業(yè)會(huì)計(jì)業(yè)績(jī)和市場(chǎng)業(yè)績(jī)的探討,針對(duì)國(guó)有企業(yè)的報(bào)道也不多見(jiàn).由于國(guó)有企業(yè)特別是中央國(guó)有企業(yè)對(duì)國(guó)民經(jīng)濟(jì)的重要性,對(duì)國(guó)有企業(yè)創(chuàng)新投入產(chǎn)出的研究很有必要.鑒于EVA本身代表企業(yè)的經(jīng)濟(jì)利潤(rùn),更能反映企業(yè)的真實(shí)價(jià)值,以此為核心的考核評(píng)價(jià)體系對(duì)企業(yè)的影響能夠反映企業(yè)長(zhǎng)期價(jià)值的指標(biāo),并且EVA考核實(shí)施的目的也在于促進(jìn)企業(yè)可持續(xù)發(fā)展.企業(yè)的專(zhuān)利作為R&D投入的直接產(chǎn)物,是企業(yè)的無(wú)形資產(chǎn),能夠?yàn)槠髽I(yè)帶來(lái)未來(lái)價(jià)值增長(zhǎng);企業(yè)市場(chǎng)價(jià)值則直接反映出市場(chǎng)對(duì)企業(yè)未來(lái)價(jià)值的一個(gè)客觀評(píng)價(jià).因此,綜合考慮以上原因,本文將采用專(zhuān)利產(chǎn)出和企業(yè)市場(chǎng)價(jià)值來(lái)衡量EVA考核實(shí)施對(duì)企業(yè)R&D投入的經(jīng)濟(jì)后果.從理論上講,EVA考核這一公司治理激勵(lì)機(jī)制的實(shí)施,通過(guò)強(qiáng)調(diào)企業(yè)資金使用的有償性以及用調(diào)整項(xiàng)將經(jīng)營(yíng)者和所有者的利益統(tǒng)一起來(lái),在一定程度上可以緩解代理問(wèn)題,從而克服經(jīng)營(yíng)者的短視行為,積極進(jìn)行R&D投入并提高專(zhuān)利產(chǎn)出量,提升市場(chǎng)價(jià)值.本文提出以下假設(shè):

假設(shè)1: 在其他條件不變的情況下,EVA考核實(shí)施可以提高中央企業(yè)專(zhuān)利產(chǎn)出.

假設(shè)2: 在其他條件不變的情況下,EVA考核實(shí)施能夠促進(jìn)中央企業(yè)由R&D投入帶來(lái)的市場(chǎng)價(jià)值提升.

2 實(shí)證分析

2.1 模型設(shè)計(jì)

根據(jù)Pakes等[9]、Hausman等[26]的研究,專(zhuān)利申請(qǐng)數(shù)為非負(fù)整數(shù),屬于計(jì)數(shù)變量,一般采用泊松回歸模型或負(fù)二項(xiàng)回歸模型來(lái)處理,泊松分布的前提假定是樣本均值與方差相等,即等分散.但是,這一假設(shè)通常在實(shí)際研究中不能滿(mǎn)足,如果方差大于均值,即過(guò)度分散,就需要采用負(fù)二項(xiàng)回歸模型來(lái)克服樣本過(guò)度分散的問(wèn)題.因此,為了驗(yàn)證EVA考核實(shí)施對(duì)R&D投入直接專(zhuān)利產(chǎn)出的影響,即假設(shè)1,根據(jù)本文樣本的特征(專(zhuān)利數(shù)據(jù)樣本方差>均值),參考徐欣等[14]關(guān)于專(zhuān)利與R&D投入以及Shen等[3]對(duì)EVA考核的研究構(gòu)建了負(fù)二項(xiàng)回歸模型(模型1).

(1)

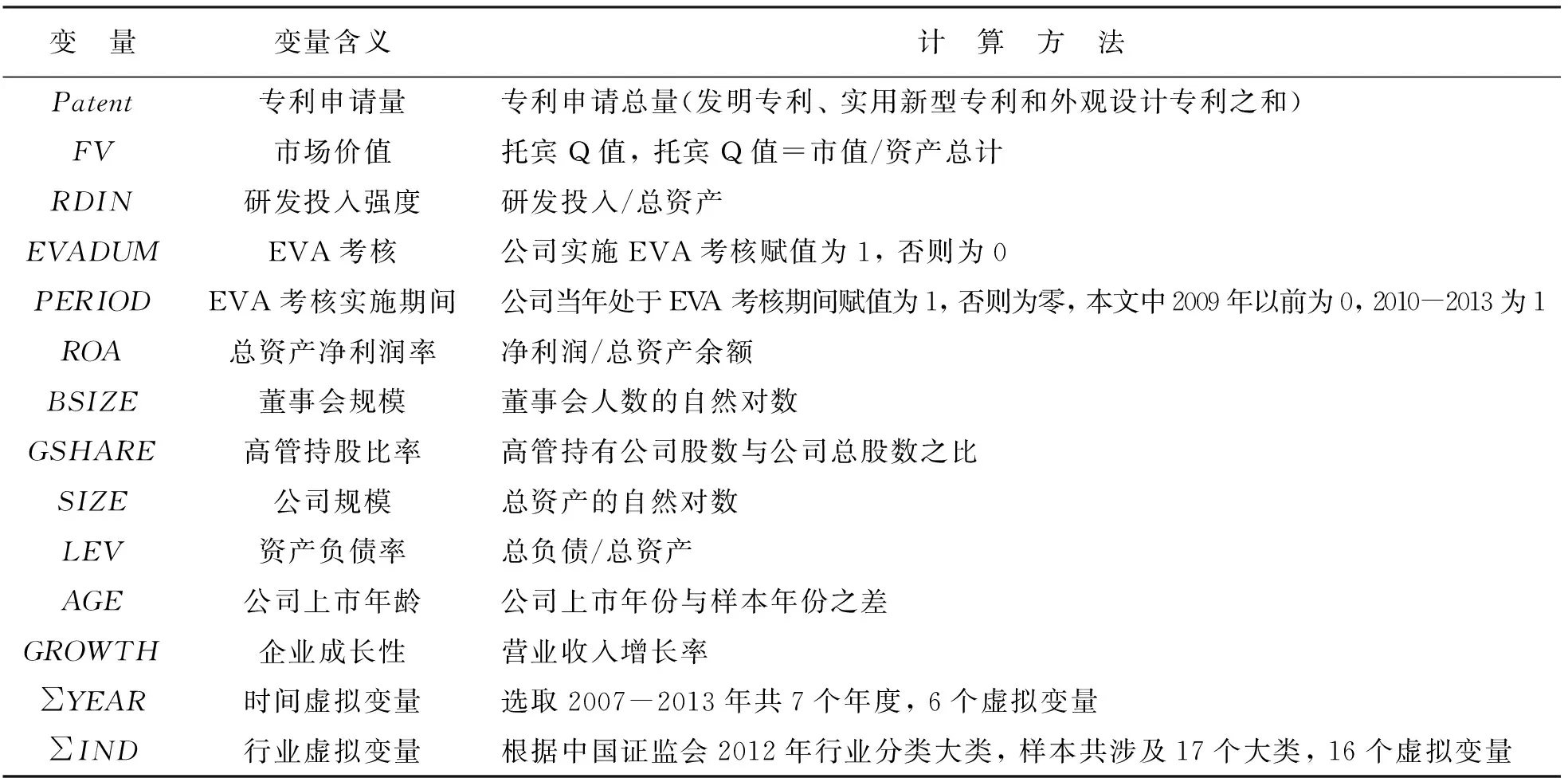

模型1中被解釋變量Patenti,t表示第i個(gè)公司在t時(shí)期,即當(dāng)期的專(zhuān)利申請(qǐng)量,這里的專(zhuān)利申請(qǐng)量為發(fā)明專(zhuān)利、實(shí)用新型專(zhuān)利和外觀設(shè)計(jì)專(zhuān)利3者之和,用來(lái)檢驗(yàn)EVA考核對(duì)R&D投入直接專(zhuān)利產(chǎn)出的實(shí)施效果.EVADUM和PERIOD表示公司實(shí)施EVA考核與否以及實(shí)施EVA考核前后的虛擬變量.當(dāng)公司實(shí)施EVA考核,EVADUM=1,否則為0,即中央國(guó)有公司取1,民營(yíng)公司取0.當(dāng)公司當(dāng)年處于EVA考核實(shí)施后期間,PERIOD=1,否則為0,即2010年及以后PERIOD取1,2010年之前PERIOD取0.EVADUM×PERIOD表示實(shí)施EVA考核的公司和公司當(dāng)年處于EVA考核實(shí)施后期的交互項(xiàng),這里主要關(guān)注交乘項(xiàng)系數(shù)的符號(hào)和顯著性水平.ControlVariablesi,t表示公司i在t期的控制變量,控制變量的選擇參考現(xiàn)有文獻(xiàn),包含董事會(huì)規(guī)模(BSIZE)、高管持股(GSHARE)、公司規(guī)模(SIZE)、資產(chǎn)負(fù)債率(LEV)、公司年齡(AGE)、企業(yè)成長(zhǎng)性(GROWTH)、年份虛擬變量(∑YEAR)以及行業(yè)虛擬變量(∑IND).α0為常數(shù)項(xiàng),表示回歸的截距,α1,α2,α3表示各自變量的回歸系數(shù),ε為誤差項(xiàng).具體變量定義見(jiàn)表1.

表1 變量定義及計(jì)算方法

為了驗(yàn)證假設(shè)2,參考Shen等[3]的研究,設(shè)置R&D投入以及R&D投入與EVA考核實(shí)施前后虛擬變量的交乘項(xiàng),最終構(gòu)建模型2.參考Jacobson等[27]的研究,將整個(gè)樣本分為實(shí)施EVA考核組和未實(shí)施EVA考核組分別回歸,然后對(duì)比回歸系數(shù)是否存在顯著性差異.這樣的研究設(shè)計(jì)可以保證在每一組回歸中進(jìn)行縱向比較,并在兩組關(guān)鍵變量回歸系數(shù)的對(duì)比中實(shí)現(xiàn)橫向比較,因此可以全面、客觀地反映出EVA考核對(duì)企業(yè)R&D投入帶來(lái)的價(jià)值效應(yīng).另外,為了避免交乘項(xiàng)帶來(lái)的多重共線性問(wèn)題,這里將R&D投入強(qiáng)度變量(RDIN)進(jìn)行了中心化處理(模型2).

FVi,t=α0+α1RDINi,t+α2PERIODi,t+α3RDINi,t×PERIODi,t+ControlVariablei,t+εi,t

(2)

模型2中的被解釋變量FVi,t表示第i個(gè)公司t時(shí)期,即當(dāng)期市場(chǎng)價(jià)值,市場(chǎng)價(jià)值選用現(xiàn)有文獻(xiàn)中普遍認(rèn)為能夠較好反映企業(yè)市場(chǎng)業(yè)績(jī)和長(zhǎng)期價(jià)值的托賓Q指標(biāo)表示,用來(lái)檢驗(yàn)R&D投入帶來(lái)的市場(chǎng)價(jià)值提升.RDIN代表企業(yè)R&D投入強(qiáng)度,RDIN×PERIOD表示當(dāng)年處于EVA考核實(shí)施后期與R&D投入強(qiáng)度的交乘項(xiàng).本文主要關(guān)注RDIN×PERIOD交乘項(xiàng)系數(shù)的符號(hào)和顯著性水平.ControlVariablesi,t為公司i在t期的控制變量,控制變量的選擇參考現(xiàn)有文獻(xiàn),包含總資產(chǎn)報(bào)酬率(ROA)、公司規(guī)模(SIZE)、資產(chǎn)負(fù)債率(LEV)、公司年齡(AGE)、企業(yè)成長(zhǎng)性(GROWTH)、年份虛擬變量(∑YEAR)以及行業(yè)虛擬變量(∑IND).α0為常數(shù)項(xiàng),表示回歸的截距,α1,α2,α3表示各自變量的回歸系數(shù),ε為誤差項(xiàng).具體變量定義見(jiàn)表1.

2.2 樣本選擇

EVA考核從2010年開(kāi)始在中央企業(yè)強(qiáng)制實(shí)施,隨著EVA考核實(shí)施及央企的帶動(dòng)效應(yīng),地方國(guó)有企業(yè)隨之效仿.本文的雙重差分模型中為了設(shè)定對(duì)照組,選擇用民營(yíng)企業(yè)設(shè)置未實(shí)施EVA考核的對(duì)照組.因此,樣本區(qū)間應(yīng)盡量靠近2010年,以保證雙重差分模型使用的有效性,同時(shí)兼顧數(shù)據(jù)的豐富性.本文選取包含實(shí)施當(dāng)年及前后3年的數(shù)據(jù),即2007-2013年7年期間中國(guó)滬、深兩市主板A股中央國(guó)有上市公司和民營(yíng)上市公司作為初始研究樣本并將數(shù)據(jù)進(jìn)行如下篩選:

1) 剔除公司經(jīng)營(yíng)異常的ST,*ST樣本觀測(cè)值;

2) 為了避免首次公開(kāi)發(fā)行的影響,剔除IPO當(dāng)年的樣本觀測(cè)值;

3) 鑒于金融類(lèi)公司財(cái)務(wù)特征等與其他類(lèi)型行業(yè)的公司具有較大差異,剔除金融行業(yè)的樣本觀測(cè)值;

4) 剔除在樣本區(qū)間內(nèi)存在相關(guān)數(shù)據(jù)缺失的樣本觀測(cè)值.

經(jīng)過(guò)以上篩選后得到2007-2013年1 851個(gè)“公司-年度”樣本觀測(cè)值.本文采用的相關(guān)財(cái)務(wù)數(shù)據(jù)和樣本基礎(chǔ)數(shù)據(jù)來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù)、WIND數(shù)據(jù)庫(kù)和上市公司年報(bào);專(zhuān)利相關(guān)數(shù)據(jù)來(lái)源于國(guó)家知識(shí)產(chǎn)權(quán)局的專(zhuān)利檢索網(wǎng)站,包括發(fā)明專(zhuān)利、實(shí)用新型專(zhuān)利和外觀設(shè)計(jì)專(zhuān)利.考慮到極端值的影響,本文對(duì)所有連續(xù)變量進(jìn)行了1%水平的Winsorize處理.

2.3 描述性統(tǒng)計(jì)

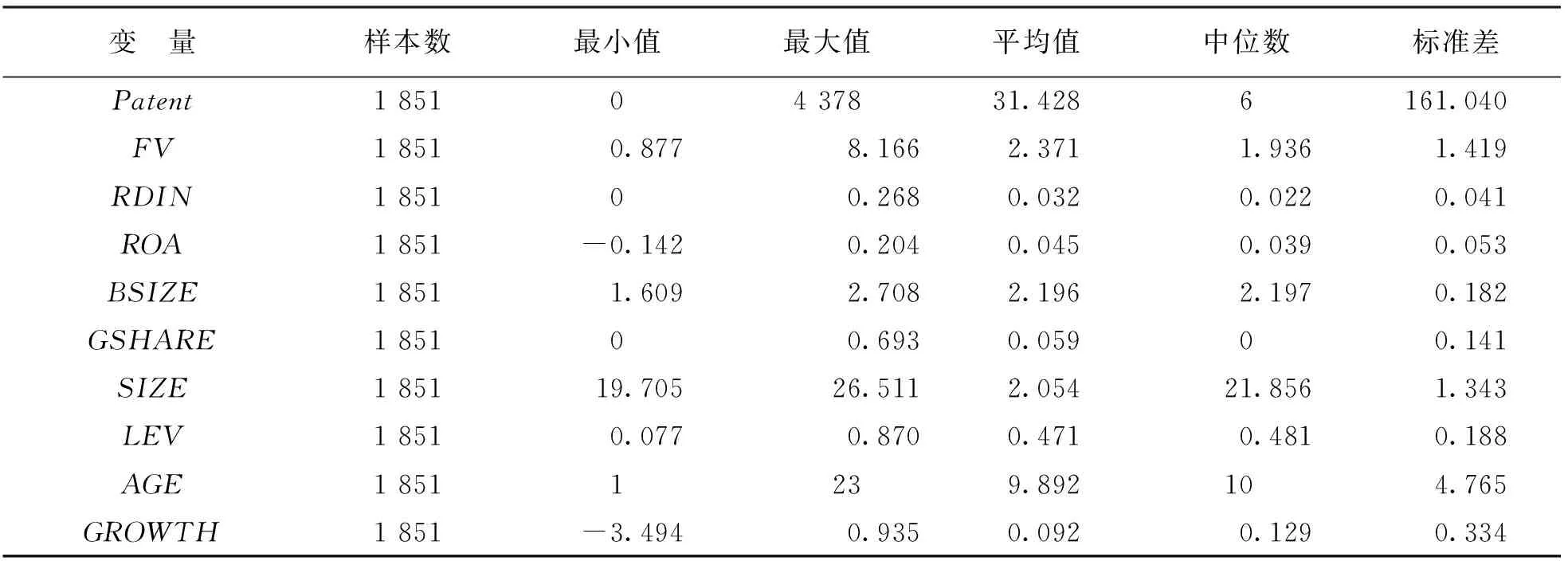

樣本主要變量的描述性統(tǒng)計(jì)結(jié)果見(jiàn)表2,由表2可以看出,對(duì)于全樣本整體而言,2007-2013年專(zhuān)利申請(qǐng)量的最小值為0,最大值為4 378,標(biāo)準(zhǔn)差為161.040,說(shuō)明樣本上市公司專(zhuān)利申請(qǐng)量的差異很大,并且通過(guò)均值(31.428)和中位數(shù)(6)的比較可以發(fā)現(xiàn),專(zhuān)利申請(qǐng)數(shù)呈現(xiàn)出右偏態(tài)勢(shì).就市場(chǎng)價(jià)值而言,2007-2013年間樣本最大值為8.166,最小值為0.877,標(biāo)準(zhǔn)差為1.419,表明樣本上市公司市場(chǎng)價(jià)值之間也有一定的差異,均值(2.371)和中位數(shù)(1.936)比較接近,說(shuō)明樣本分布較均勻.

表2 描述性統(tǒng)計(jì)特征

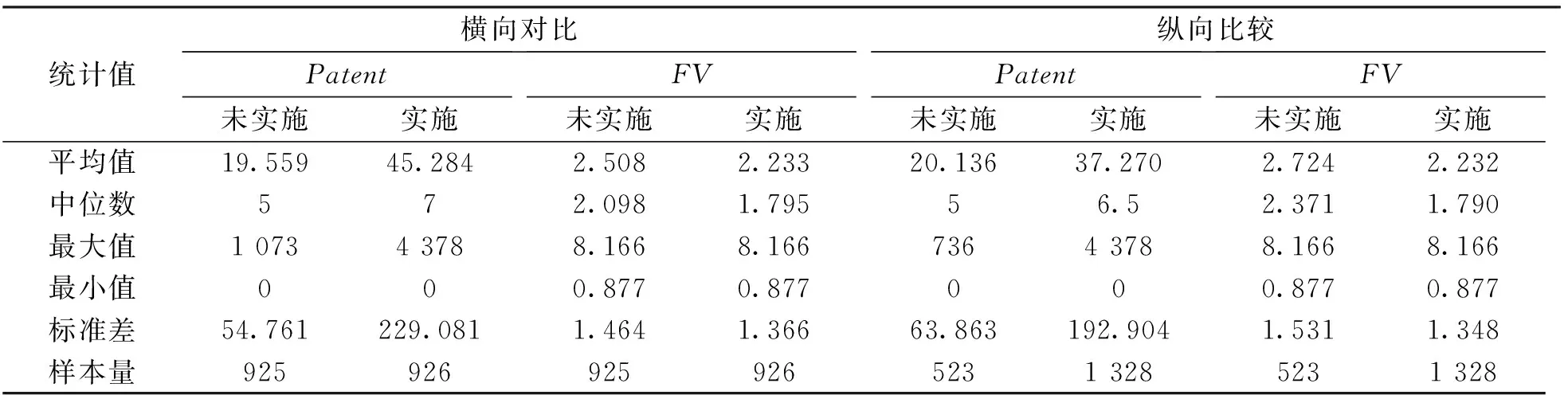

為了更清晰地展示EVA考核對(duì)R&D投入經(jīng)濟(jì)后果影響的描述性統(tǒng)計(jì),本文將樣本以實(shí)施EVA考核與否為劃分依據(jù),分為未實(shí)施EVA考核和實(shí)施EVA考核兩組進(jìn)行橫向比較;同時(shí)以樣本公司實(shí)施EVA考核時(shí)間為依據(jù),分為EVA考核實(shí)施前和EVA考核實(shí)施后兩組進(jìn)行縱向比較.描述性統(tǒng)計(jì)結(jié)果見(jiàn)表3.通過(guò)橫向?qū)Ρ瓤梢钥闯觯瑢?shí)施EVA考核的中央國(guó)有上市公司,其專(zhuān)利申請(qǐng)數(shù)量的平均值(42.284)明顯高于未實(shí)施EVA考核的民營(yíng)上市公司平均值(19.559),實(shí)施EVA考核的中央國(guó)有上市公司市場(chǎng)價(jià)值平均值(2.233)略低于未實(shí)施EVA考核的民營(yíng)上市公司的市場(chǎng)價(jià)值平均值(2.508).通過(guò)縱向?qū)Ρ瓤梢钥闯觯趯?shí)施EVA考核后樣本公司專(zhuān)利申請(qǐng)數(shù)量的平均值(37.270)比實(shí)施前的平均值(20.136)要高將近1倍;但是在實(shí)施EVA考核后國(guó)有上市公司市場(chǎng)價(jià)值的平均值(2.232)卻低于實(shí)施前的平均值(2.724).綜合以上橫向比較和縱向比較結(jié)果可以看出,EVA考核實(shí)施對(duì)R&D投入直接專(zhuān)利產(chǎn)出起到了促進(jìn)作用,但這一提升可能是時(shí)間趨勢(shì)的結(jié)果;而對(duì)于市場(chǎng)價(jià)值,EVA考核實(shí)施對(duì)其作用反而是抑制的,但這種作用是否顯著,仍需進(jìn)一步驗(yàn)證.

表3 EVA考核實(shí)施對(duì)R&D經(jīng)濟(jì)后果描述性統(tǒng)計(jì)

2.4 實(shí)證結(jié)果分析

2.4.1 回歸結(jié)果分析

針對(duì)模型1進(jìn)行負(fù)二項(xiàng)回歸,檢驗(yàn)研究假設(shè)1,為了提高結(jié)果的穩(wěn)健性,回歸時(shí)對(duì)行業(yè)和年度效應(yīng)進(jìn)行了控制,回歸結(jié)果見(jiàn)表4.

表4 EVA考核實(shí)施對(duì)R&D投入直接專(zhuān)利產(chǎn)出的影響

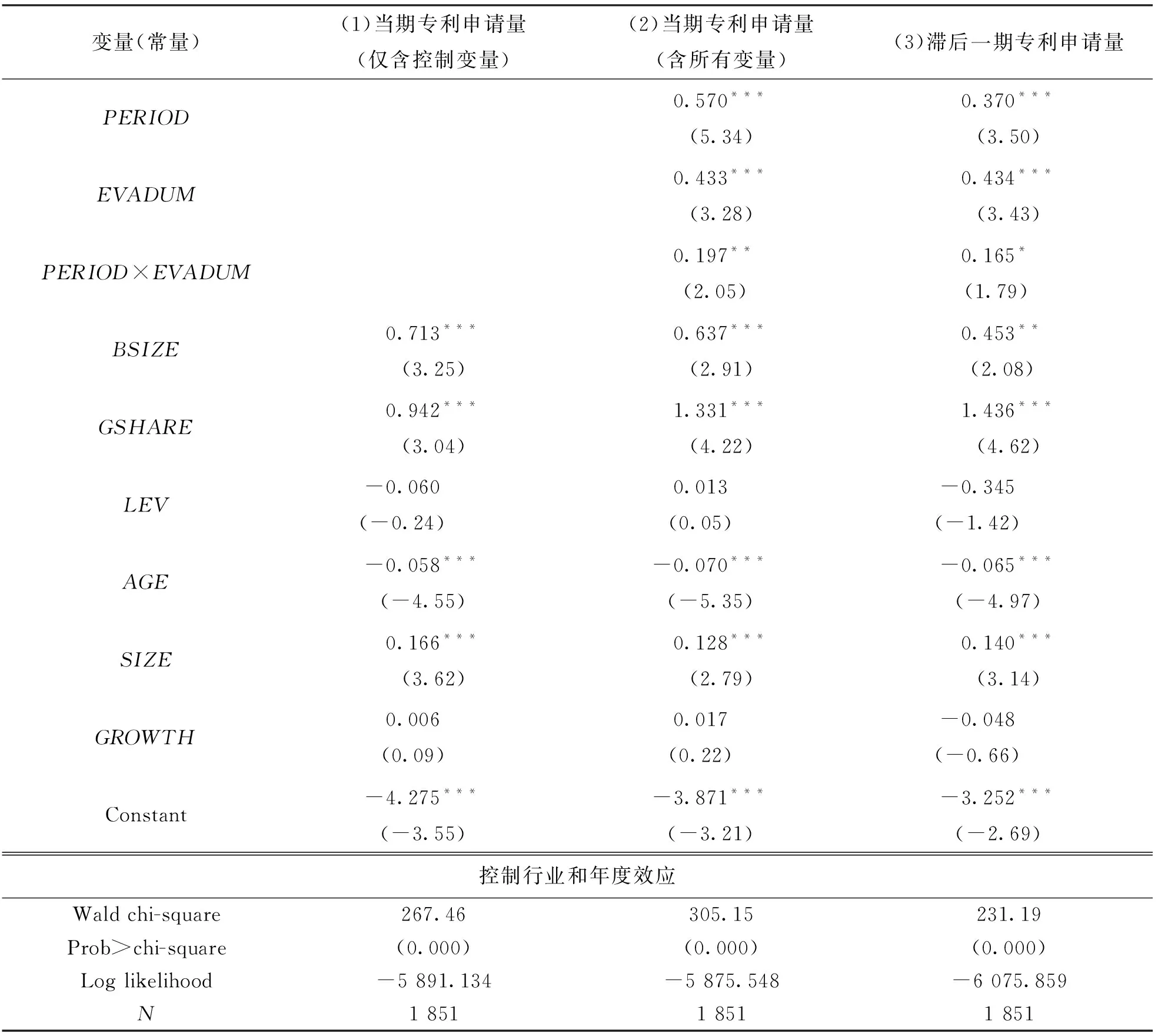

表4給出了EVA考核實(shí)施對(duì)R&D投入直接專(zhuān)利產(chǎn)出的影響,第(1)-第(3)列為對(duì)全樣本進(jìn)行回歸的結(jié)果,因變量分別為當(dāng)期專(zhuān)利申請(qǐng)量(第1列和第2列)和滯后一期專(zhuān)利申請(qǐng)量(第3列).第(1)列為僅包含控制變量的回歸結(jié)果,在控制了年度和行業(yè)的基礎(chǔ)上,各控制變量的系數(shù)基本符合預(yù)期.公司董事會(huì)規(guī)模、高管持股比率、企業(yè)規(guī)模越大的企業(yè)越有利于R&D投入直接專(zhuān)利產(chǎn)出的提高.企業(yè)資產(chǎn)負(fù)債率越高、上市年齡越久越不利于企業(yè)的創(chuàng)新產(chǎn)出.第(2)列的回歸結(jié)果顯示,PERIOD的系數(shù)為0.570,且在1%的統(tǒng)計(jì)水平上具有統(tǒng)計(jì)學(xué)意義,表明在其他條件保持不變的情況下,相比于EVA考核實(shí)施前,平均意義上所有企業(yè)的專(zhuān)利申請(qǐng)量在EVA考核實(shí)施后顯著增加,增加數(shù)量為1.768件(e0.570件);同時(shí)表征企業(yè)屬于實(shí)驗(yàn)組或控制組的虛擬變量EVADUM的系數(shù)為0.433,且在1%的統(tǒng)計(jì)水平上具有統(tǒng)計(jì)學(xué)意義,表明在其他條件保持不變的情況下,實(shí)施EVA考核的企業(yè)比未實(shí)施EVA考核的企業(yè)本身的專(zhuān)利申請(qǐng)量就多,無(wú)論是否實(shí)施了EVA考核,這是兩組的系統(tǒng)性差異.本文最關(guān)心的是EVADUM與PERIOD的交乘項(xiàng)系數(shù),可以看到交乘項(xiàng)系數(shù)為0.197,且在5%的統(tǒng)計(jì)水平上具有統(tǒng)計(jì)學(xué)意義,表明平均意義上講在其他條件相同的情況下,EVA考核實(shí)施后,相比于實(shí)施前,實(shí)施EVA考核企業(yè)的專(zhuān)利申請(qǐng)量比未實(shí)施考核企業(yè)的專(zhuān)利申請(qǐng)量顯著提高了1.218件(e0.197件),這一結(jié)果支持假設(shè)1.

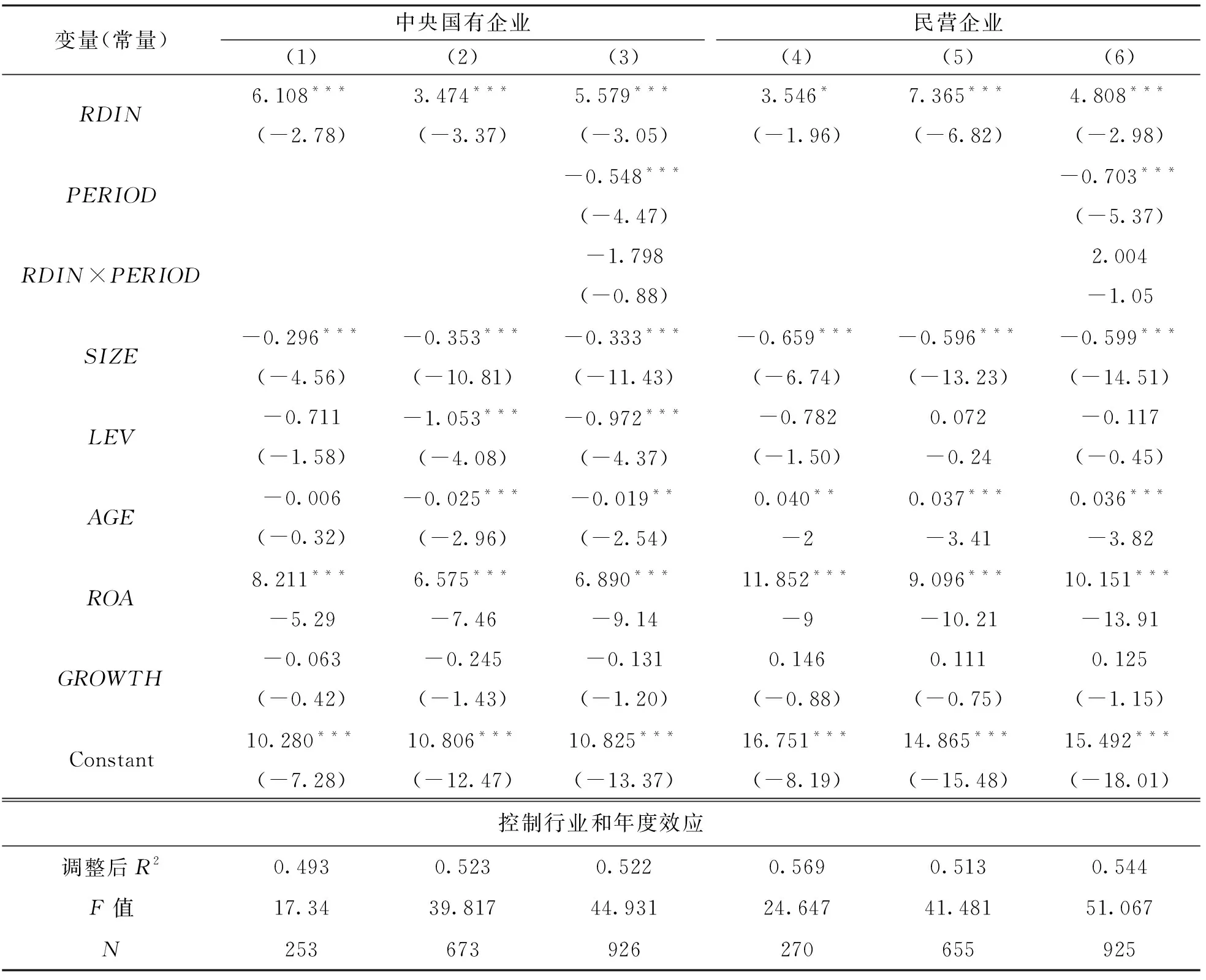

為了檢驗(yàn)假設(shè)2,將樣本分為實(shí)施EVA考核的中央國(guó)有企業(yè)組和未實(shí)施EVA考核的民營(yíng)企業(yè)組,分別通過(guò)模型2進(jìn)行普通多元回歸分析,為了提高結(jié)果的穩(wěn)健性,回歸時(shí)對(duì)行業(yè)和年度效應(yīng)進(jìn)行了控制,回歸結(jié)果見(jiàn)表5.

表5 EVA考核對(duì)企業(yè)R&D投入經(jīng)濟(jì)后果分組回歸結(jié)果

表5給出了EVA考核實(shí)施對(duì)R&D投入經(jīng)濟(jì)后果(市場(chǎng)價(jià)值)的分組回歸結(jié)果,第(1)-第(3)列為中央國(guó)有企業(yè)組、第(4)-第(6)列為民營(yíng)企業(yè)組.其中,第(1)列和第(4)列為各樣本中EVA考核實(shí)施前(即2010年前)的子樣本回歸結(jié)果,第(2)列和第(5)列為EVA考核實(shí)施后的子樣本回歸結(jié)果,第(3)列和第(6)列為全樣本回歸結(jié)果.通過(guò)表5的前3列回歸結(jié)果可以發(fā)現(xiàn),RDIN的回歸系數(shù)均顯著為正,系數(shù)分別為6.108,3.474和5.579,且均在1%的統(tǒng)計(jì)水平上具有統(tǒng)計(jì)學(xué)意義,表明在保持其他條件不變的情況下,對(duì)于實(shí)施EVA考核的中央國(guó)有企業(yè)來(lái)說(shuō),實(shí)施EVA考核前、后R&D投入對(duì)企業(yè)價(jià)值均有顯著的促進(jìn)作用,但是通過(guò)比較前2列的系數(shù)變化發(fā)現(xiàn)這種促進(jìn)作用在實(shí)施后有所減弱.第(3)列中EVA考核實(shí)施前、后變量與R&D投入的交乘項(xiàng)RDIN×PERIOD系數(shù)印證了這一點(diǎn),其系數(shù)為負(fù)但不顯著.由此可知,EVA考核的實(shí)施可能在一定程度上削弱了中央國(guó)有企業(yè)R&D投入對(duì)企業(yè)價(jià)值的促進(jìn)作用.初步認(rèn)為這樣的結(jié)果不支持假設(shè)2,進(jìn)一步確認(rèn)還要通過(guò)對(duì)比民營(yíng)企業(yè)的回歸結(jié)果才能得到可靠的結(jié)論.從表5中對(duì)民營(yíng)企業(yè)的回歸結(jié)果中可以看到,RDIN的回歸系數(shù)均為正,分別為3.546,7.365和4.808,且分別在10%,5%和1%水平上具有統(tǒng)計(jì)學(xué)意義,說(shuō)明在EVA考核實(shí)施期前,民營(yíng)企業(yè)R&D投入對(duì)企業(yè)價(jià)值同樣起到顯著的促進(jìn)作用.第(6)列中RDIN×PERIOD回歸系數(shù)為正但不具有統(tǒng)計(jì)學(xué)意義,表明沒(méi)有實(shí)施EVA考核的民營(yíng)企業(yè)在EVA考核實(shí)施后R&D投入對(duì)企業(yè)價(jià)值更具促進(jìn)作用,但沒(méi)有統(tǒng)計(jì)上的顯著效果.進(jìn)一步對(duì)第(3)列和第(6)列中RDIN×PERIOD回歸系數(shù)之間差異進(jìn)行檢驗(yàn)后發(fā)現(xiàn),二者并不存在顯著差異.

在控制變量方面,企業(yè)規(guī)模的系數(shù)顯著為負(fù),表明規(guī)模越大的國(guó)有企業(yè),其以托賓Q值代表的市場(chǎng)價(jià)值越低,這可能是由于國(guó)有企業(yè)的機(jī)構(gòu)比較龐雜,大型企業(yè)面臨更高的管理成本.企業(yè)資產(chǎn)負(fù)債率越高,越容易受到債權(quán)人的約束,不利于市場(chǎng)價(jià)值的提升,因而資產(chǎn)負(fù)債率系數(shù)為負(fù).企業(yè)資產(chǎn)收益率越高,企業(yè)相對(duì)價(jià)值越高.綜合以上結(jié)果表明,EVA考核實(shí)施后R&D投入對(duì)市場(chǎng)價(jià)值沒(méi)有顯著的提升作用.

2.4.2 穩(wěn)健性檢驗(yàn)

為了提高上述研究的可靠性,本文對(duì)EVA考核實(shí)施影響企業(yè)R&D投入經(jīng)濟(jì)后果的研究進(jìn)行了多種穩(wěn)健性檢驗(yàn).就專(zhuān)利產(chǎn)出而言,分別采用縮短研究期限、更改因變量的衡量方式以及將因變量滯后一期的方式進(jìn)行穩(wěn)健性檢驗(yàn),回歸結(jié)果見(jiàn)表6.

表6的第(1)列為樣本區(qū)間2008-2011年的回歸結(jié)果;第(2)列和第(3)列分別為以發(fā)明專(zhuān)利申請(qǐng)量、專(zhuān)利申請(qǐng)并最終授權(quán)量作為因變量的回歸結(jié)果,由于申請(qǐng)的專(zhuān)利并不一定會(huì)被授權(quán),有學(xué)者認(rèn)為使用最終授權(quán)的專(zhuān)利申請(qǐng)量才能更好地反映有效的創(chuàng)新產(chǎn)出.另外,我國(guó)將專(zhuān)利劃分為發(fā)明專(zhuān)利、實(shí)用新型專(zhuān)利和外觀設(shè)計(jì)專(zhuān)利3種,其中發(fā)明專(zhuān)利更能體現(xiàn)創(chuàng)新產(chǎn)出的質(zhì)量,凝結(jié)了創(chuàng)新投入的大部分努力,因此選擇這2個(gè)替代變量來(lái)重新對(duì)假設(shè)進(jìn)行檢驗(yàn).檢驗(yàn)結(jié)果發(fā)現(xiàn),EVADUM與PERIOD系數(shù)均為正數(shù),且分別在10%,5%和1%水平上具有統(tǒng)計(jì)學(xué)意義,這說(shuō)明原有的結(jié)論比較穩(wěn)健,EVA考核實(shí)施后中央企業(yè)專(zhuān)利申請(qǐng)量顯著提高.

表6 EVA考核實(shí)施對(duì)R&D投入直接專(zhuān)利產(chǎn)出的影響穩(wěn)健性檢驗(yàn)

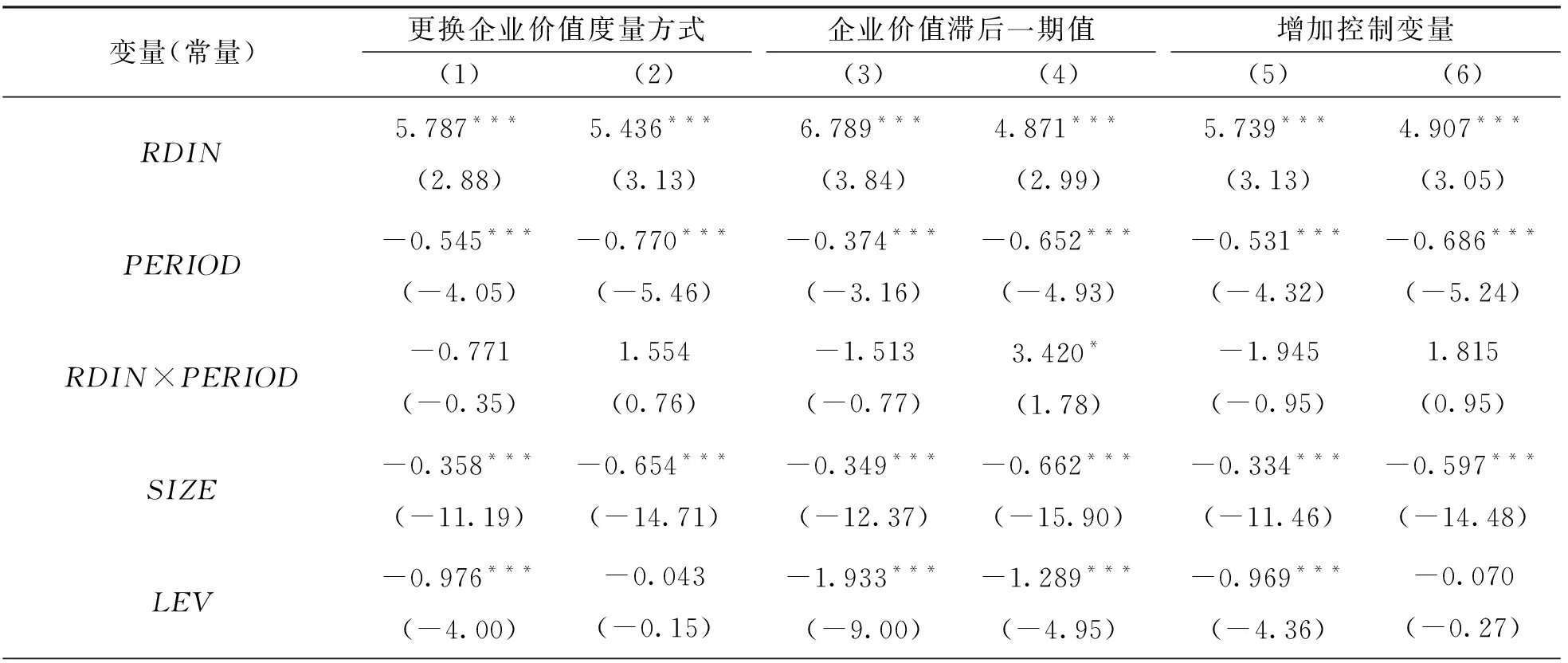

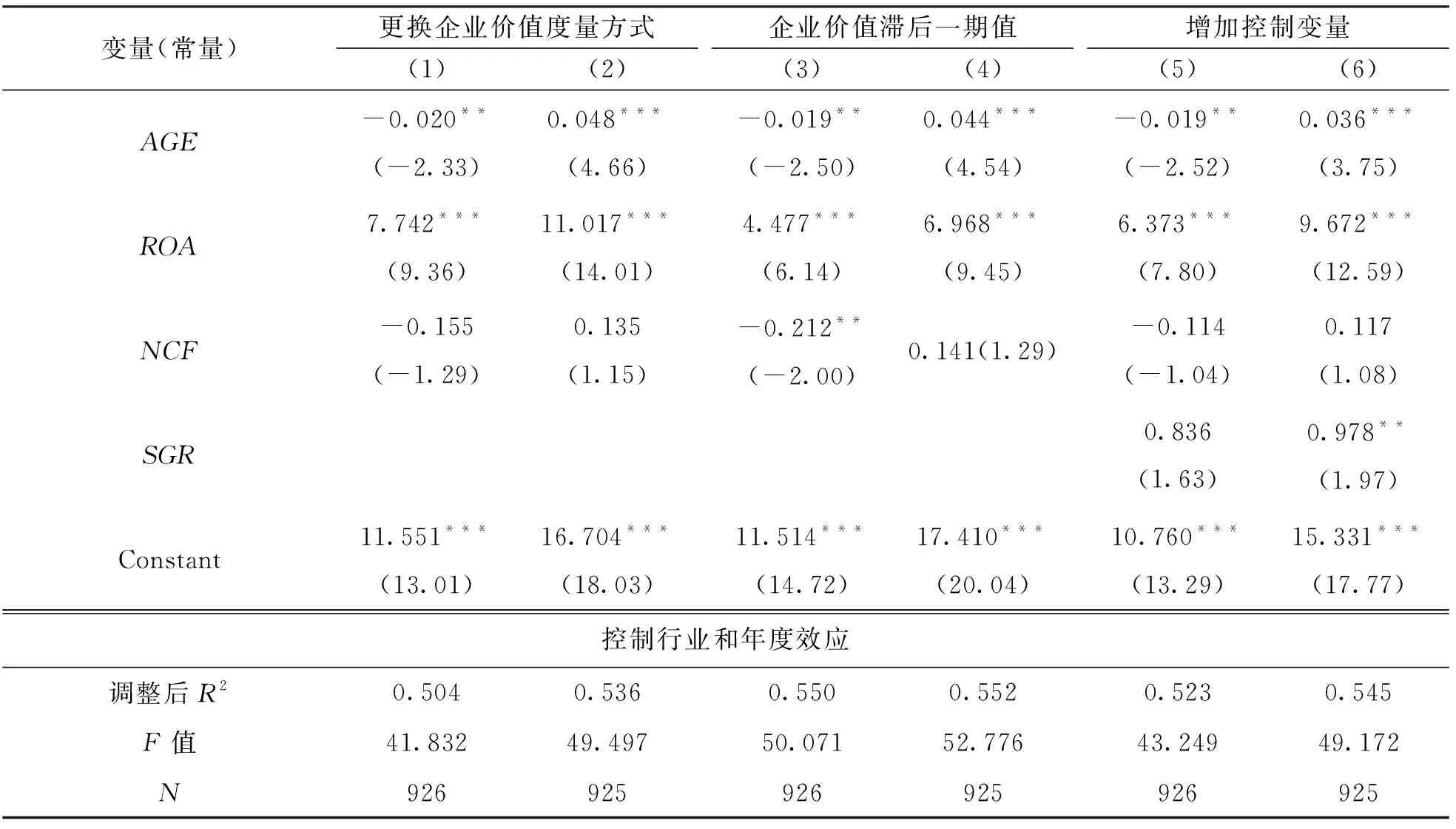

就市場(chǎng)價(jià)值而言,本文分別采用更換市場(chǎng)價(jià)值的度量方式、將市場(chǎng)價(jià)值的取值滯后一期以及加入其他控制變量的方式按照模型2對(duì)中央國(guó)有企業(yè)組和民營(yíng)企業(yè)組分別進(jìn)行回歸,并進(jìn)行穩(wěn)健性檢驗(yàn),回歸結(jié)果見(jiàn)表7.表7中單數(shù)列為中央國(guó)有企業(yè)組的回歸結(jié)果,偶數(shù)列為民營(yíng)企業(yè)的回歸結(jié)果.第(1)、第(2)列中的因變量隨機(jī)選取國(guó)泰安數(shù)據(jù)庫(kù)中其他托賓Q值來(lái)替代(國(guó)泰安中有4種不同的托賓Q取值);第(3)、第(4)列是考慮到研發(fā)投入具有滯后性,將市場(chǎng)價(jià)值做滯后一期處理的回歸結(jié)果;第(5)、第(6)列為在原有回歸模型中加入經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流/總資產(chǎn)(NCF)作為控制變量后的回歸結(jié)果.檢驗(yàn)結(jié)果發(fā)現(xiàn),交乘項(xiàng)回歸結(jié)果的符號(hào)和顯著性水平與原有結(jié)果一致.通過(guò)分別對(duì)每組穩(wěn)健性檢驗(yàn)結(jié)果中中央國(guó)有企業(yè)組和民營(yíng)企業(yè)組交乘項(xiàng)系數(shù)是否相等進(jìn)行檢驗(yàn),發(fā)現(xiàn)均沒(méi)有顯著差異,說(shuō)明原有的結(jié)論比較穩(wěn)健,EVA考核的實(shí)施沒(méi)有促進(jìn)企業(yè)R&D投入對(duì)市場(chǎng)價(jià)值的提升.

表7 EVA考核對(duì)企業(yè)R&D投入經(jīng)濟(jì)后果穩(wěn)健性檢驗(yàn)分組回歸結(jié)果

續(xù)表7

通過(guò)以上對(duì)假設(shè)1和假設(shè)2的檢驗(yàn)可以發(fā)現(xiàn),就專(zhuān)利產(chǎn)出而言,實(shí)施EVA考核的企業(yè)在EVA考核實(shí)施后專(zhuān)利申請(qǐng)量顯著提高;就市場(chǎng)價(jià)值而言,EVA考核實(shí)施并沒(méi)有促進(jìn)中央國(guó)有企業(yè)由于R&D投入增多而帶來(lái)的價(jià)值提升,甚至有削弱的跡象,因此暫時(shí)無(wú)法提供EVA考核促進(jìn)國(guó)有企業(yè)R&D投入經(jīng)濟(jì)后果的有效證據(jù).

3 結(jié) 論

本文主要檢驗(yàn)了EVA考核實(shí)施對(duì)R&D投入經(jīng)濟(jì)后果的影響,選擇2007-2013年間R&D投入的中央國(guó)有上市公司及民營(yíng)企業(yè)為樣本展開(kāi)研究.通過(guò)對(duì)國(guó)內(nèi)外學(xué)者R&D投入的經(jīng)濟(jì)后果領(lǐng)域的研究回顧和總結(jié),選取R&D投入直接產(chǎn)出——專(zhuān)利和R&D最終產(chǎn)出——市場(chǎng)價(jià)值這2個(gè)指標(biāo)來(lái)刻畫(huà)R&D投入的經(jīng)濟(jì)后果,并通過(guò)構(gòu)建符合數(shù)據(jù)特征和研究需要的負(fù)二項(xiàng)分布回歸和雙重差分模型來(lái)分別進(jìn)行檢驗(yàn).研究結(jié)果表明,對(duì)于專(zhuān)利產(chǎn)出,EVA考核實(shí)施后,實(shí)施和未實(shí)施EVA考核企業(yè)的專(zhuān)利申請(qǐng)量在EVA考核實(shí)施后均顯著提高,并且實(shí)施企業(yè)在EVA考核實(shí)施后專(zhuān)利申請(qǐng)量比未實(shí)施企業(yè)有顯著提高;對(duì)于市場(chǎng)價(jià)值,EVA考核雖然提高了國(guó)有企業(yè)進(jìn)行R&D投入的積極性,加大了研發(fā)投入的絕對(duì)量和相對(duì)量,但是卻沒(méi)有收獲由此帶來(lái)的市場(chǎng)價(jià)值的顯著提升,因此無(wú)法提供EVA考核促進(jìn)R&D投入對(duì)市場(chǎng)價(jià)值提升的有效證據(jù).

結(jié)合現(xiàn)有關(guān)于EVA考核促進(jìn)國(guó)有企業(yè)R&D投入的相關(guān)結(jié)論,EVA考核促進(jìn)了企業(yè)R&D投入但卻沒(méi)有顯著提高其市場(chǎng)價(jià)值.關(guān)于產(chǎn)生這一問(wèn)題可能的原因,這里做幾點(diǎn)探索性分析: ① 我國(guó)國(guó)務(wù)院國(guó)有資產(chǎn)監(jiān)督管理委員會(huì)所制定的中央企業(yè)經(jīng)濟(jì)負(fù)責(zé)人考核辦法中EVA的計(jì)算公式,對(duì)R&D投入調(diào)整項(xiàng)的處理與EVA理論中的處理有一點(diǎn)差別,即EVA理論中R&D投入作為調(diào)整項(xiàng)加回到凈利潤(rùn)中以資產(chǎn)的形式存在之后,還要同樣以資產(chǎn)相同的處理方式進(jìn)行折舊攤銷(xiāo),將其當(dāng)期應(yīng)該攤銷(xiāo)的部分作為利潤(rùn)的抵減項(xiàng),將R&D投入分期,并與其帶來(lái)的收益相匹配,從而緩解了管理層因?yàn)槎唐诘挠嘀笜?biāo)考核而大量削減R&D開(kāi)支的問(wèn)題.而國(guó)務(wù)院國(guó)有資產(chǎn)監(jiān)督管理委員會(huì)在處理R&D投入調(diào)整項(xiàng)時(shí),只是簡(jiǎn)單地加回而沒(méi)有做攤銷(xiāo)處理,這樣做的初衷可能旨在促進(jìn)國(guó)有企業(yè)在R&D投入上的力度,加快創(chuàng)新強(qiáng)國(guó)建設(shè).但是,這樣做的后果也凸顯出來(lái),企業(yè)可能在EVA考核實(shí)施后通過(guò)盲目擴(kuò)大R&D投入來(lái)迎合自身考核的需要,從而產(chǎn)生過(guò)度激勵(lì),由此可能誘發(fā)盈余管理動(dòng)機(jī),造成研發(fā)效率低下的新問(wèn)題.② 從資本成本率的角度來(lái)考慮,國(guó)務(wù)院國(guó)有資產(chǎn)監(jiān)督管理委員會(huì)考核辦法中對(duì)EVA計(jì)算資本成本率原則上定為5.5%,這一指標(biāo)的確定雖然考慮到了對(duì)所有企業(yè)的公平性,但是也降低了企業(yè)對(duì)R&D項(xiàng)目的回報(bào)要求,沒(méi)有起到激勵(lì)企業(yè)提高R&D投入效率的作用.5.5%的資本成本率低于自EVA考核實(shí)施以來(lái)5年間的銀行短期貸款利率,且遠(yuǎn)低于A股同期平均收益率,這樣的局面造成國(guó)有企業(yè)資本成本率與資本風(fēng)險(xiǎn)不匹配,過(guò)低的資本成本率在一定程度上造成出資人所承擔(dān)的風(fēng)險(xiǎn)得不到應(yīng)有的風(fēng)險(xiǎn)溢價(jià)補(bǔ)償,資本的有償使用理念雖然有所強(qiáng)化,但其重要性有待進(jìn)一步被重視.這樣的結(jié)果是部分投資效率相對(duì)較低的、對(duì)市場(chǎng)價(jià)值提升貢獻(xiàn)不大的R&D項(xiàng)目沒(méi)有被很好地抑制.

4 政策建議

根據(jù)本文的研究結(jié)論,提出如下政策建議: 國(guó)務(wù)院國(guó)有資產(chǎn)監(jiān)督管理委員會(huì)需進(jìn)一步完善中央企業(yè)負(fù)責(zé)人經(jīng)營(yíng)業(yè)績(jī)考核指標(biāo)體系中關(guān)于R&D支出調(diào)整項(xiàng)的設(shè)計(jì).從本文的研究結(jié)論可以發(fā)現(xiàn),EVA考核通過(guò)R&D支出調(diào)整項(xiàng)引導(dǎo)企業(yè)加大科技創(chuàng)新投入效果卓著,但可能存在的R&D非效率問(wèn)題也同步凸顯.EVA理論中將R&D投入視為資產(chǎn)并通常在5年內(nèi)進(jìn)行攤銷(xiāo),以此克服現(xiàn)行會(huì)計(jì)利潤(rùn)計(jì)算中一次性將R&D投入計(jì)入成本費(fèi)用的弊端,實(shí)現(xiàn)將R&D投入與其帶來(lái)的收益分期匹配,從而減輕管理層因?yàn)槎唐谟嘀笜?biāo)考核壓力而大量削減R&D開(kāi)支的問(wèn)題.國(guó)務(wù)院國(guó)有資產(chǎn)監(jiān)督管理委員會(huì)在今后制定政策時(shí)除了應(yīng)有意識(shí)地考慮R&D攤銷(xiāo)處理外,還需要進(jìn)一步依照國(guó)家有關(guān)規(guī)定,規(guī)范企業(yè)科技投入的認(rèn)定范圍以及上市公司R&D投入信息披露標(biāo)準(zhǔn),根據(jù)企業(yè)主業(yè)特點(diǎn),強(qiáng)化對(duì)科技投入和產(chǎn)出的分類(lèi)考核.只有這樣,才能使EVA考核在引導(dǎo)企業(yè)增強(qiáng)技術(shù)創(chuàng)新能力、提升市場(chǎng)價(jià)值方面取得更好的效果.

猜你喜歡

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

童話(huà)世界(2020年10期)2020-06-15 11:53:22

活力(2019年19期)2020-01-06 07:35:32

文理導(dǎo)航·科普童話(huà)(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國(guó)衛(wèi)生(2016年2期)2016-11-12 13:22:24

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34

海峽姐妹(2014年5期)2014-02-27 15:09:32

中國(guó)外資·下半月(2012年9期)2012-12-31 00:00:00

西南大學(xué)學(xué)報(bào)(自然科學(xué)版)2021年9期

西南大學(xué)學(xué)報(bào)(自然科學(xué)版)2021年9期

- 西南大學(xué)學(xué)報(bào)(自然科學(xué)版)的其它文章

- 長(zhǎng)株潭城市群3A級(jí)及以上旅游景區(qū)空間分布特征及影響因素

- 現(xiàn)代化城鎮(zhèn)建設(shè)的規(guī)劃蘊(yùn)涵

——以盧作孚“北碚實(shí)驗(yàn)”為例 - 城市景觀格局動(dòng)態(tài)及空間自相關(guān)研究

——以鄭州白沙組團(tuán)為例 - 丘陵地區(qū)地表溫度垂直遞減率的變化特征

——以重慶市為例 - 產(chǎn)業(yè)扶貧視角下農(nóng)戶(hù)生計(jì)資本影響因素分析

- 受擾網(wǎng)絡(luò)系統(tǒng)的有限時(shí)間穩(wěn)定性分析與控制設(shè)計(jì)