基于EVA模型的佳電股份有限公司企業價值評估

2021-09-24 06:03:21鄒成健劉雪蓮

今日財富 2021年30期

鄒成健 劉雪蓮

近年來,我國證券市場股價和企業價值偏離現象嚴重,企業價值如何評估受到企業管理者和投資者的重視。有學者提出了EVA價值評估模型,相較于傳統價值評估模型,其將權益資本成本和債務資本成本同時納入考慮,可以更加真實準確的衡量企業的價值。文章基于EVA模型對佳電股份有限公司的企業價值進行評估,通過分析股價和評估價值的差異,為企業管理者提出改進建議。

一、佳電股份簡介

哈爾濱電氣集團佳木斯電機股份有限公司(以下簡稱“佳電股份”)隸屬于哈爾濱電氣集團有限公司。佳電股份在1993年成立于黑龍江省佳木斯市,1999年在深圳證券交易所上市,股票簡稱“佳電股份”(000922)。佳電股份的主營業務包括電動機,屏蔽電泵,局部扇風機制造與維修,電動機,防爆電器技術開發,技術服務等,是我國特種電機的創始廠和主導廠,曾生產我國第一臺防爆電機,第一臺起重冶金電機。2020年度,公司經濟效益指標在全國中小型電機行業協會內排名第二,與上年同期持平。

二、EVA模型簡介

EVA是Economic Value Added的縮寫,即“經濟增加值”。EVA價值評估模型的創新點是不僅注重債權資本成本對企業價值影響,同時也注重股權資本成本對企業價值的影響,可以更加真實準確的衡量企業的價值。EVA價值評估模型體現了管理者有效使用資本和創造價值的能力,因而被廣泛用于企業價值評估。

(一)一般公式

EVA計算公式如下:

EVA=NOPAT-TC×WACC

式中,NOPAT為稅后凈營業利潤,TC指投入資本總額,WACC為加權平均資本成本。

(二)典型的賬目調整

傳統的評價指標如會計收益,剩余收益由于是在通用會計準則下計算而來的,都存在某種程度的會計失真,從而歪曲了企業的真實價值,因此計算EVA時需要對一些會計科目進行調整。EVA的計算調整主要包括研發費用、壞賬準備、各項資產減值準備、遞延所得稅、營業外收支和在建工程等科目。

1.研發費用

為了鼓勵企業更加關注有效投資,把研發費用調整至稅后凈營業利潤和資本總額中,符合價值增值的要求。

2.營業外收支

營業外收支屬于非經常性損益,具有偶然性和不可預測性,應將其剔除。

3.各種準備金

壞賬準備和資產減值準備沒有全部真實發生,僅僅是會計信息質量中謹慎性原則的體現,不能真實反映財務狀況,應加至資本總額和稅后凈營業利潤中。

4.遞延稅項

遞延所得稅資產和負債是計稅基礎不同導致的,不影響企業的實際資產和負債,在計算EVA時,應將遞延所得稅負債加至資本總額中,并且將遞延所得稅資產從資本總額中扣除。

5.在建工程

在建工程并非固定資產,在發生年度難以直接產生經濟效益,需要從資產總額中扣除。

(三)EVA價值評估模型

EVA價值評估模型的基本原理是把傳統現金流折現模型中的現金流替換成各年的EVA,再進行折現求和,以此得出企業價值。EVA價值評估模型按增長速度為標準可分為三類:一階段增長模型(永續增長模型)、二階段增長模型(預計企業將在未來先經歷一個高增長階段,隨后進入穩定增長期)以及三階段增長模型。目前應用最為廣泛的是一階段和二階段模型,公式如下:

永續增長模型:企業價值=

其中,I0為評估基準日資本總額,g表示企業穩定增長期的EVA增長率。

二階段增長模型:企業價值=

其中,EVAt為高速增長期各年EVA,EVAn+1為穩定增長期第一年EVA。

三、佳電股份有限公司的企業價值評估

(一)2016-2020年歷史EVA計算

1.稅后凈營業利潤(NOPAT)計算

稅后凈營業利潤=(凈利潤+所得稅費用+財務費用)×(1-所得稅稅率)+少數股東損益+各項減值準備的增加額+研發費用+遞延所得稅負債增加額-遞延所得稅資產增加額-營業外收支×(1-所得稅稅率)

根據佳電股份報表項目進行相應的調整,計算企業的調整后稅后凈營業利潤,具體過程以及結果如表3-1所示。

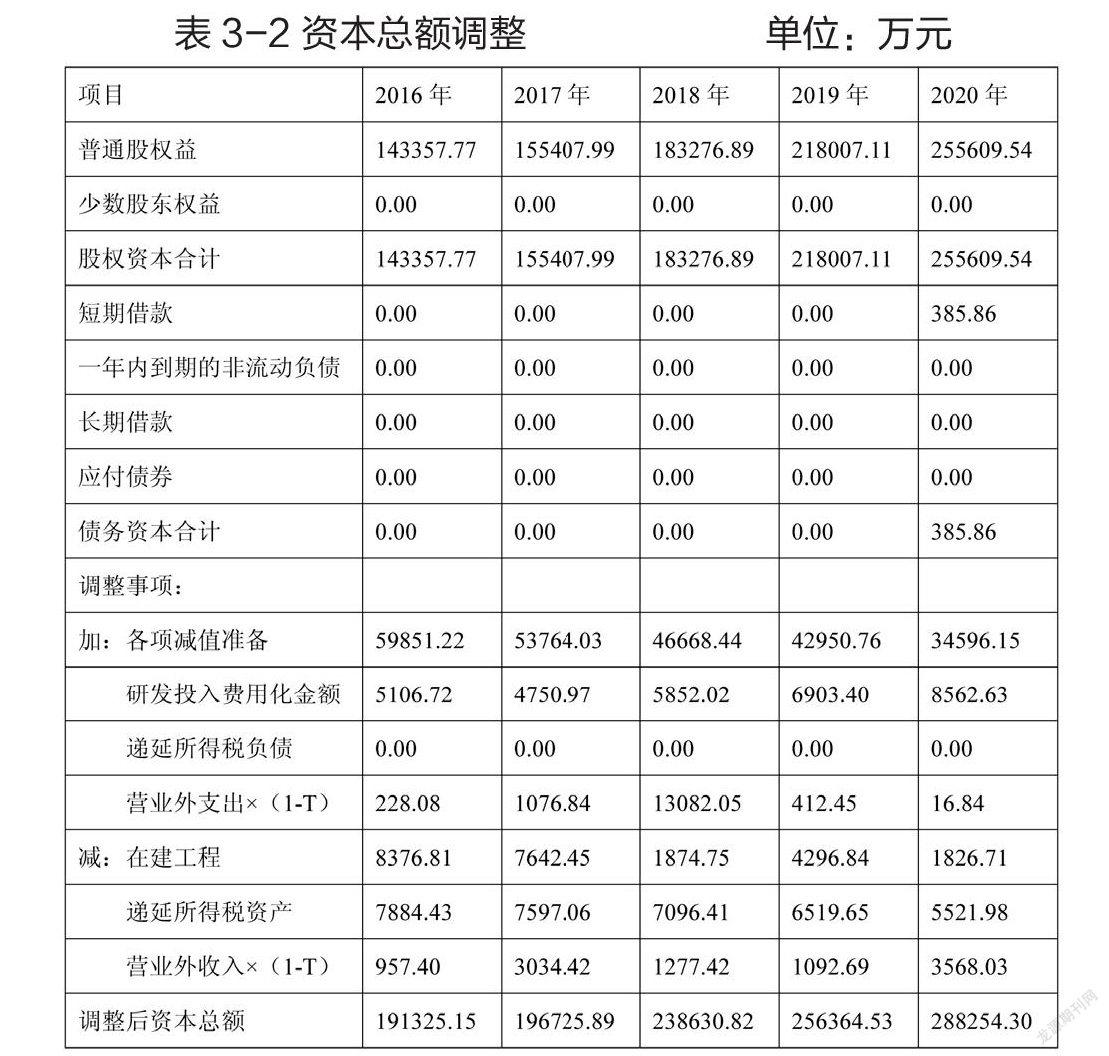

2.資本總額(TC)

資本調整額=少數股東權益+普通股股東權益+長期借款+一年內到期的非流動負債+應付債券+短期借款+本年新增準備金+遞延所得稅負債(-遞延所得稅資產)+商譽減值準備+研發費用-在建工程-營業外收支×(1-所得稅稅率)

調整后的資本總額計算結果如表3-2所示。

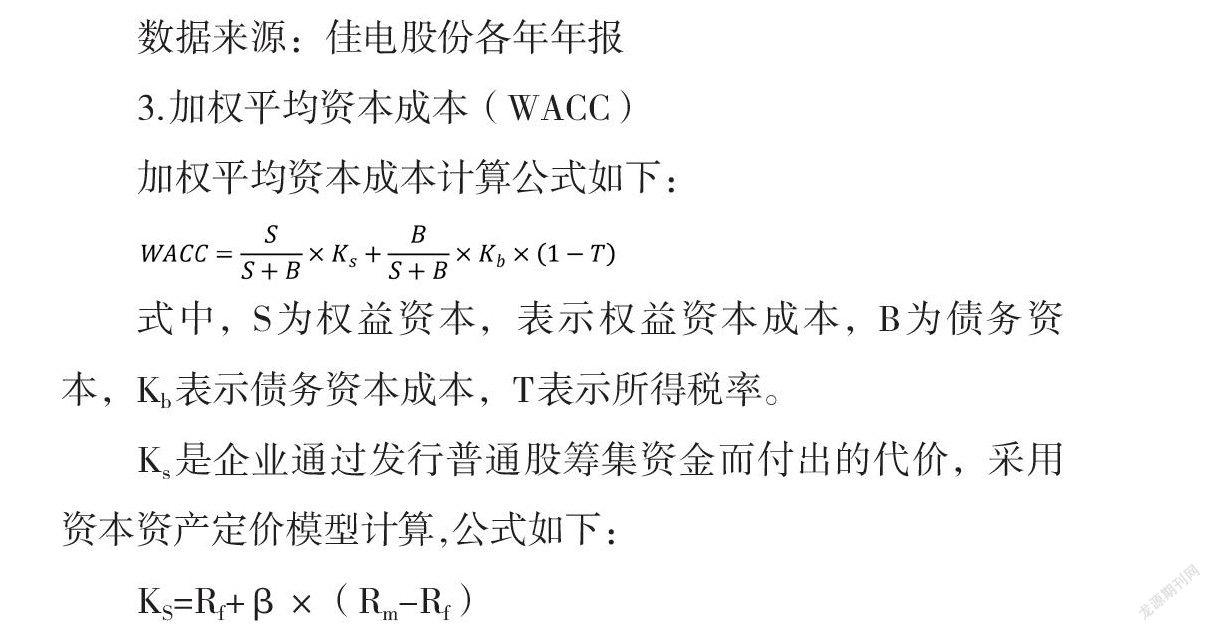

3.加權平均資本成本(WACC)

加權平均資本成本計算公式如下:

式中,S為權益資本,表示權益資本成本,B為債務資本,Kb表示債務資本成本,T表示所得稅率。

Ks是企業通過發行普通股籌集資金而付出的代價,采用資本資產定價模型計算,公式如下:

KS=Rf+β×(Rm-Rf)

式中,Rf表示無風險收益率,β表示市場系統性風險,Rm是市場中投資者的期望回報率,Rm-Rf為投資者因承擔風險所需的溢價

本文以六個月到一年商業銀行貸款利率作為短期債務資本成本率。股權資本成本率中使用Resset數據庫中上海銀行間3個月同業拆放利率作為無風險利率,β系數使用Resset數據庫中β系數年數據(流通市值加權),市場風險溢價根據國內外學者的處理方式,將年GDP增長率作為市場風險溢價的代理變量。加權平均資本成本計算結果如表3-3所示。

4.EVA計算結果

根據稅后凈營業利潤(NOPAT)、資本總額(TC)、加權平均資本成本(WACC)的計算結果得到佳電股份2016-2020年歷史EVA,如表3-4所示。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06