基于企業生命周期的格力電器股利政策

2021-09-24 06:03:21劉丁慧

今日財富 2021年30期

劉丁慧

本文以格力電器為研究對象,研究股利分配政策的選擇與企業所處生命周期之間的關系。公司在初創期現金流少,投資風險大,沒有可以進行股利分配的利潤,一般采取不分配的股利政策。在成長期,銷量急劇上升,公司需要大量的資金以擴大公司的規模并且要繼續投資以保證公司的成長,所以一般采取剩余股利政策進行股利分配。當企業進入成熟期,銷量和銷售收入基本達到穩定,公司也有一定的現金流進行股利分配,因此采取固定股利支付率政策。企業進入衰退期,其盈利能力下降,現錢不再流入,因此一般采取不分配的股利分配政策。

由于企業所處發展階段不同以及內外部環境的差異, 因而,管理當局在制定和選擇股利分派政策的時候需要考慮的側重點自然也就不盡相同,因此企業就需要根據各階段的特點區別對待。根據企業的生命周期理論的相關研究,企業在不同的生命周期發展階段,適合采取的現金股利分配政策往往是不一樣的。

一、企業生命周期理論及股利政策概述

(一)企業生命周期理論

1.企業生命周期理論概述

企業生命周期描繪著企業發展與成長的動態軌跡,被劃分為發展期、成長期、成熟期、衰退期這四個階段。企業總是遵循著一定的發展規律,在不同的階段與外界環境進行能量交換,來保持該階段應有的特征。將企業劃分為四個階段,在對企業進行后續研究時,可以更加方便,有利于不同政策的比較,進而選到與企業情況最吻合的股利分配政策。

2.企業生命周期各階段的特征

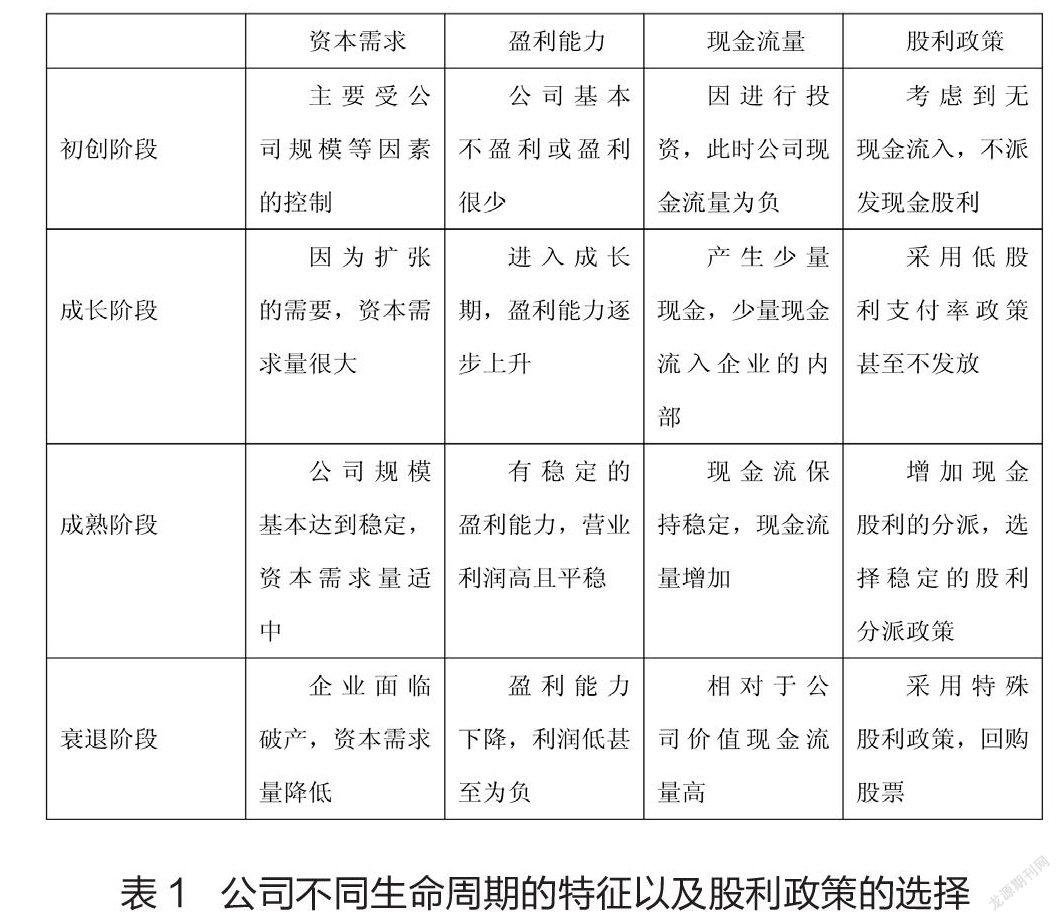

初創期:企業處于初創階段時, 不僅其生產規模較小、盈利水平較低, 而且企業的組織結構簡單,生產權與經營權合二為一。企業的資金不夠充裕并且固定成本比較高,現金流較少,容易出現財務困難,經營風險較高。

成長期:企業進入成長期時,生產規模不斷增大,并且在行業競爭中也逐步找到自己的定位,銷量、市場占有率進而持續增長, 發展速度加快。企業的組織結構也不斷完善起來,經營與管理分開各司其職,人才不斷被吸引進來。

成熟期:當企業躋身于成熟期時,就表明,企業到達了自身發展過程中最鼎盛的是期。此時,企業在保持資金雄厚、技術先進的同時,人才資源也是比較豐富的。

衰退期:企業處于衰退階段時, 經營業務范圍開始縮小,營業利潤也開始萎縮, 經營活動現金流入嚴重不足。管理階層和各部門開始出現問題,可能會出現資金鏈斷裂,股票價格大幅度下降,導致企業最終走向清算或破產。

(二)股利分配政策類型

一般來說,股利分配政策類型包含剩余股利政策、穩定的股利政策、固定股利加額外的股利政策、固定股利支付率政策以及不分配的股利政策。

剩余股利政策是在當公司留存收益足夠豐盈的情況下,企業將根據其需要的資本結構算出股權資本與已經擁有的股權資本的差額,首先將稅后凈利潤用來滿足投資者所需要的權益資本,在滿足權益資本之后,如果企業利潤還有剩余,那么就接著進行分紅,要是沒有剩余了,那么就不分了。

穩定的股利政策指的是公司每年向股東派發的現金股利長期維持在一定的水平,并且在相當長一段時間內維持不變。這種股利政策是比較穩定的。因為每年進行分配的股利就是既定的,因此比較適合那種經營能力強,利潤也比較高的企業,同時,該企業最好應該處于成長期或成熟期。

固定股利加額外的股利政策:在每個期末,企業都給股東進行固定的分紅,分紅之后剩下的利潤,企業視情況而定,若是公司發展的好,可以再多給股東進行分紅;若是企業發展的不好,就不再進行額外分紅了。雖然可能會出現每期的分紅不同,但也基本是維持在一個水平的。

固定股利支付率的股利分配政策:這種股利政策就是不考慮企業本期是盈利還是虧損,就是先按照既定比例進行分紅。如果企業發展的好,當期股東所分得的股利就多,反之則少。

不進行分配的股利政策。該種股利分配政策公司一般不會使用,如果公司剛剛建立或者面臨破產清算的情形,企業會考慮使用該種股利政策。該種股利政策下,由于企業內部現金流不夠或者不足以支撐企業經營,所以將其當期的盈余全部留存于企業,不進行股利分配。

二、企業生命周期與股利政策關系

(一)企業生命周期特征對股利政策的影響

初創階段是企業經歷的最初階段。當企業處于該階段時,其資本來源多數為創業者自行提供或風險資本家進行投資,這些資本和企業以后的幾個階段相比較少。并且幾乎所有的資金都用來購買資產、設備等,現金流為負,沒有其他多余的現金進行股利分配。因此,大多數企業在其初創期選擇不分派現金股利。

當公司進入成長期,經過了初創期的經營發展,得到了一定量的資金積累,前期開始迅猛發展,公司的產品銷量急劇上升。企業在各個方面都始終保持著平穩發展。此時,公司需要不斷擴大生產能力,以達到規模優勢。

在經歷初創期的艱難成長、成長期的迅猛發展后,公司即將迎來的是成熟期。成熟期意味著公司的各方面都進入穩定階段,市場份額占比很大,收入也基本到達頂峰且趨于穩定,競爭對手數量減少,公司實力強大。所以公司的投資機會相對減少,會有大量的現金流來進行股利分配,此階段公司所分配的現金股利是最多的。

企業進入最后的階段,銷量降低、市場份額減少、利潤較低并且停止向前成長。企業各方面都進入老年階段,沒有其他的資金來維持股利分配,所以不再進行股利分配。

總之,企業不同的生命周期特征不同,就會對股利得分配政策產生一定的影響。沒有哪種股利政策適合于企業的任意階段。

(二)企業生命周期各個階段的股利政策選擇

根據企業生命周期理論,企業的成長過程都經歷著初創、成長、成熟再到衰退。在不同的階段,公司應當具體分析各階段的優缺點以及充分權衡各個階段的特點,從而確定股利分配政策。下表列示了企業在不同發展階段的特征及建議使用的股息分派政策。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

艦船科學技術(2022年13期)2022-08-11 09:30:02

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18