正態模糊大數據決策方法在財務績效評價中的應用

2021-09-19 10:07:42吳瓊凌張少涵

武夷學院學報 2021年6期

吳瓊凌,林 健,張少涵

(福建農林大學 計算機與信息學院,福建 福州 350002)

財務績效評價是現代房地產企業財務管理的重要環節,是提高房地產企業市場競爭力的有效途徑。房地產企業應定期對財務經營進行績效評價,通過合理的手段和措施,提高其盈利能力,經營能力,償債能力等,達到改善其經濟狀況和經營狀況,并且提升市場競爭力。

很多學者嘗試了各種方法對房地產企業的財務績效進行評價。丁琦等[1]收集25家A股上市房地產近5年的相關數據,利用同時包含DEA方法和FCE方法的長處的DEA-FCE模型對樣本公司進行經營績效評估。董媛[2]以信息熵理論為基礎,構建D-S廣義模糊軟集合方法對我國部分上市房地產公司2010年的經營績效進行評估。韋曉慧[3]選擇我國66家上市房地產企業為研究樣本,利用DEA三階段方法對樣本企業2012—2014年的經營績效水平進行評估。邵鐵柱等[4]利用因子分析法對房地產財務績效進行評價等。但是上述研究沒有考慮到現實生活中,決策信息往往需要以模糊數的形式給出,而且由于正態分布的普遍性,正態模糊數的應用越來越廣泛。因為在統計數據的處理中,正態模糊數比其他模糊數更能合理地反映數據的分布,也是最接近人類思維的。在當決策專家或調查對象較多時,借助數理統計的方法,將偏好值以正態模糊數的形式表示,這一做法能更全面、準確地刻畫偏好信息。

基于公司業績的相關理論和已有的研究基礎,選擇福建省5家A股上市的房地產公司為研究對象,分析2015—2020年的財務指標季度數據。利用正態模糊數的分布規律和有序加權平均算子(OWA)的聚合性,引入相應的正態模糊有序加權平均(NFOWA)算子,構建基于大數據背景下的相應多屬性決策模型。首先,通過對房地產上市公司績效評價的分析,選擇相應的指標,構建了包括盈利能力指標、償債能力指標和營運能力指標在內的房地產上市公司經營績效評價指標體系。其次,將數據根據正態模糊數的分布特征,將其進行轉化,并進行數據規范化處理。最后,將有序加權平均算子拓展至正態模糊環境中,得出5家公司的綜合評價值,再根據計算結果對房地產業進行評價與分析。

1 正態模糊數的概念及性質

隨著大數據時代的來臨,人們通過大量的數據分析得出的結果將更加現實和準確。但是,海量數據經常呈現扎推分布的情況,往往符合正態分布的規律。因此,Yang等[5]提出了正態模糊數的概念,不僅能夠充分保留數據的特征,還能夠更好的刻畫模糊概念和信息,具有較大的實用性,因此被廣泛研究與應用。

定義1[5]設R為實數域,二元數組稱為區間[a,b]上的正態模糊數,其隸屬函數為=(σ>0),其中均值,標準差。全體區間上的正態模糊數的集合記為IN。

定義2[6]設,則區間上的正態模糊數運算法則如下:

為了考慮運算的一致性,我們提出了一個新的運算法則,在上述運算法則的基礎上進行了修改,給出定義法則(2')λA˙=λ(α,σ)=(λα,σ),λ∈R。易知,上述正態模糊數的數乘運算(2')具有較好的兼容一致性。

定義3為了比較正態模糊數的大小,設˙∈IN,記˙=(α,σ),=(β,τ),則正態模糊數的排序方法[6]如下:

(3)若α=β

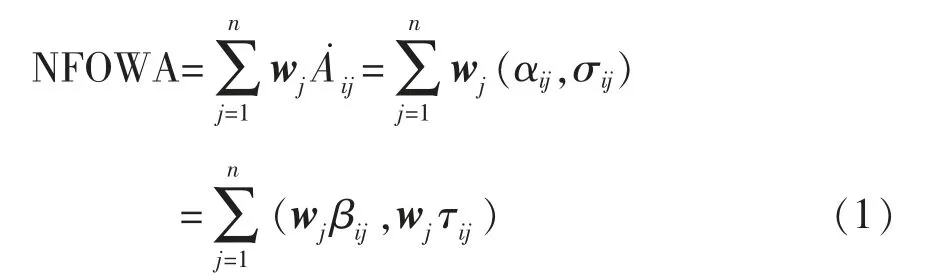

為了有效集結正態模糊集的信息,基于有序加權平均(OWA)算子[7],引入正態模糊有序加權平均算子(NFOWA)[7-8]。

定義4設正態模糊數為˙ij=(αij,σij),利用有序加權平均算子聚合正態模糊數,結合上述正態模糊數的數乘運算,正態模糊有序加權平均(NFOWA)算子的具體公式如下:

其中,w=(w1,…,wn)是與NFOWA算子相關聯的加權向量,,wj∈[0,1]且j=1,2,…,n,且(βij,τij)是(αij,σij)中第j大的元素。

同時,對于NFOWA算子的相關權重,我們采用單位區間單調(BUM)函數[9]來計算,滿足Q(0)=0,Q(1)=1以及Q(x)≤Q(y),其中0≤x≤y≤1,即

該BUM函數稱為模糊語義量化算子,其表達式可表示如下

其中x1,x2,x在[0,1]的范圍內。當我們選擇態度特征為(0,0.5),(0.3,0.8)和(0.5,1)時,模糊語言表示分別為“至少一半”,“更多”和“盡可能多”。

在多屬性決策中,由于屬性指標的大小不同,單位不同,不能直接進行聚合。因此,必須對原始矩陣進行標準化。屬性類型一般有收益型、成本型和固定型。其中效益型屬性是指屬性值越大越好的屬性,成本型屬性是指屬性值越小越好的屬性,固定型屬性是在指屬性值越接近某個固定值δj越好的屬性。為了消除不同物理量綱對決策結果的影響,提出針對正態模糊數的規范化公式。

定義5對正態模糊矩陣T=(˙ij)m×n中正態模糊數的均值進行規范化處理。

對于效益型屬性[10]:

對于成本型屬性[11]:

對于固定型屬性[11]:

考慮到正態模糊數中的方差標準化問題,我們提出了下式改進的方差規范化處理公式。

2 大數據決策模型在財務績效評價中的應用

Step1 樣本選取與評價指標的確立

在選擇數據樣本時,利用同花順iFinD數據庫,選取滬深A股上市公司中福建省房地產板塊的5家房地產公司,分別為冠城大通、三木集團、泰禾集團、陽光城、中國武夷,記為Ai(i=1,2,3,4,5)。

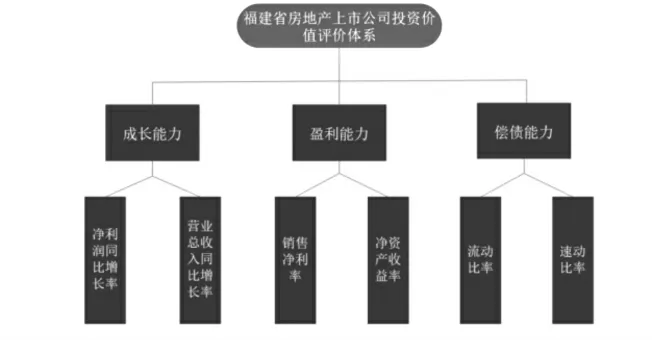

選取2015—2020年的這5家房地產上市公司的季度數據,從盈利、償債、成長3個一級指標下選取了6個二級財務指標構建了財務績效評價體系如圖1。

圖1 高新技術上市公司財務績效評價體系Fig.1 Financial performance evaluation system of high-tech listed companies

利用上述財務評價指標進行績效評價多屬性決策分析,分別設為G1:凈利潤同比增長率,G2:營業總收入同比增長率,G3:銷售凈利潤,G4:凈資產收益率,G5:流動比率,G6:速動比率。將上述公司的5年季度數據利用SPSS進行分析,得出季度數據呈現正態分布。因此,將其大量數據轉化為正態模糊數,并進一步采用正態模糊算子進行聚合,計算每家公司的財務績效的綜合指標,并進行排序和財務績效評價。

Step2 構造正態模糊矩陣

假設A={a1,…,am}為決策方案集,G={G1,…,Gn}是所有屬性構成的集合,方案Ai在屬性Gj下的屬性值為(αij,σij),二元數組ij=(αij,σij)是區間[a,b]上的正態模糊數,i=1,2,…,m,j=1,2,…,n。正態模糊數ij表示第i個方案Ai在第j個屬性下可能的滿意度。

通過選取2015—2020年的季度數據。進行數處理分析得出上述財務指標數據均呈現近似正態分布特征,所以此處假設財務指標服從正態分布。將上述獲取的財務數據轉化為正態模糊數,得到如下正態模糊矩陣T。

表1 正態模糊矩陣TTab.1 Normal mode and Matrix T

Step3 規范化處理

G1:凈利潤同比增長率,G2:營業總收入同比增長率,G3:銷售凈利潤,G4:凈資產收益率為效益型指標,根據式(4)進行處理。而G5:流動比率和G6:速動比率為固定性指標。流動比率一般認為在2左右比較好,表示公司有良好的短期償債能力,速動比率表示企業償還流動負債的能力,一般保持在1的水平較好,表明企業既有好的債務償還能力,又有合理的流動資產結構。根據式(6)進行處理,最終得到規范化后的正態模糊矩陣T。

表2 規范化后的正態模糊矩陣TTab.2 Normalized normal and modulus matrices T

Step4 屬性權重的確定

利用BUM函數[7],計算正態模糊算子的相關權重,選擇模糊語言量詞“更多”的原則,即(0.3,0.8),可得權重w=(0,0.067,0.3330,0.3330,0.267,0),具體過程如下所示。

Step5 對規范化后的正態模糊數進行排序

正態模糊有序加權平均算子是對有序的數組進行聚合,利用定義3的排序法則,對上述規范化后的正態模糊數進行排序,得到如下表3。

表3 正態模糊數的排序Tab.3 Normal modulus

Step6 利用NFOWA算子進行聚合

利用正態模糊有序加權平均算子對上述排序后的正態模糊數進行聚合,該算子不需要考慮屬性間的權重關系,能夠更好的對其進行聚合,計算過程如下式(10)所示。

計算得到5家房地產上市公司的集成結果,如下表4所示。

表4 聚合結果Tab.4 Aggregate results

Step7 排序

根據定義4,對5家公司最終聚合得到正態模糊數進行排序,結果如下:

NFOWA(A4)>NFOWA(A1)>NFOWA(A5)>

NFOWA(A3)>NFOWA(A2)

則有:A4>A5>A1>A3>A2

最終得出上述5家上市公司的排序為:陽光城、冠城大通、中國武夷、泰禾集團及三禾集團。基于以上決策過程,得出正態模糊多屬性決策算法的框架如圖2所示。

圖2 正態模糊數集成算子的多屬性決策方法Fig.2 Multi-attribute decision-making method of normal mode and integration operator

3 結論

本文的研究核心在于利用正態模糊多屬性決策方法對福建省5家房地產上市公司的績效進行評價,就盈利、償債、成長3個一級指標下的6個二級財務指標構建了財務績效評價體系。最終得出上述5家上市公司的排序為:陽光城、冠城大通、中國武夷、泰禾集團及三禾集團。即根據上述結果得出這5家公司的財務績效情況,排名高的企業其盈利能力狀況、資產質量狀況、債務風險狀況和經營增長狀況等綜合水平較高,同時,通過二級指標的對比可以得出,上述排名靠后的房地產公司的速動比率均較低。

猜你喜歡

中學生數理化·七年級數學人教版(2022年11期)2022-02-14 07:14:12

科普童話·學霸日記(2020年1期)2020-05-08 16:45:11

小天使·一年級語數英綜合(2019年2期)2019-01-10 11:57:30

兒童繪本(2018年5期)2018-04-12 16:45:32

商周刊(2017年23期)2017-11-24 03:24:09

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國衛生產業(2015年10期)2015-03-11 18:58:41

中國當代醫藥(2015年9期)2015-03-01 02:02:15

中國工程咨詢(2015年5期)2015-02-16 05:35:26