大數(shù)據(jù)背景下財(cái)務(wù)共享平臺(tái)的構(gòu)建

2021-09-18 06:18:46朱安琪

物流科技 2021年7期

關(guān)鍵詞:大數(shù)據(jù)

朱安琪

摘? 要:大數(shù)據(jù)時(shí)代對(duì)財(cái)務(wù)共享平臺(tái)的構(gòu)建提出了新的要求,傳統(tǒng)的財(cái)務(wù)管理方式已無(wú)法滿足當(dāng)前時(shí)代下企業(yè)的管理需求,很多企業(yè)都開(kāi)始建設(shè)財(cái)務(wù)共享平臺(tái),并且有很多已經(jīng)初步實(shí)現(xiàn)了財(cái)務(wù)共享平臺(tái)的建設(shè)。借鑒國(guó)外建設(shè)財(cái)務(wù)共享平臺(tái)的成功經(jīng)驗(yàn),結(jié)合本國(guó)基本國(guó)情來(lái)完善國(guó)內(nèi)財(cái)務(wù)共享平臺(tái)是完成財(cái)務(wù)管理改革的關(guān)鍵。文章分析了大數(shù)據(jù)和財(cái)務(wù)共享的相關(guān)政策,對(duì)財(cái)務(wù)共享平臺(tái)的主要作用、具體框架、具體功能以及需要的技術(shù)支持進(jìn)行介紹。

關(guān)鍵詞:大數(shù)據(jù);財(cái)務(wù)共享;平臺(tái)構(gòu)建

中圖分類號(hào):F253.7? ? 文獻(xiàn)標(biāo)識(shí)碼:A

Abstract: The era of big data has put forward new requirements for the construction of financial sharing platforms. Traditional financial management methods can no longer meet the management needs of enterprises in the current era. Many companies have begun to build financial sharing platforms, and many have initially realized financial sharing platforms construction. Learning from the successful experience of foreign countries in building a financial sharing platform, and combining the basic national conditions of the country to improve the domestic financial sharing platform is the key to completing the financial management reform. This article analyzes the related policies of big data and financial sharing, and introduces the main functions, specific framework, specific functions and technical support required of the financial sharing platform.

Key words: big data; financial sharing; platform construction

為了推進(jìn)國(guó)家大數(shù)據(jù)戰(zhàn)略的實(shí)施,我國(guó)編制了《大數(shù)據(jù)產(chǎn)業(yè)發(fā)展規(guī)劃(2016-2020年)》,“推進(jìn)大數(shù)據(jù)發(fā)展,加快建設(shè)數(shù)據(jù)強(qiáng)國(guó)”。財(cái)政部2013年12月6日頒發(fā)了《企業(yè)會(huì)計(jì)信息化工作規(guī)范》,提出“逐步建立財(cái)務(wù)共享”。大數(shù)據(jù)和財(cái)務(wù)共享的概念已不再是一個(gè)新的名詞,建設(shè)財(cái)務(wù)共享平臺(tái)響應(yīng)了財(cái)政部的號(hào)召,也是時(shí)代發(fā)展的必然。會(huì)計(jì)的三次革命是復(fù)式記賬法、會(huì)計(jì)電算化和財(cái)務(wù)共享,構(gòu)建相對(duì)完整、功能齊全的財(cái)務(wù)共享平臺(tái)對(duì)會(huì)計(jì)行業(yè)的發(fā)展、企業(yè)的持久經(jīng)營(yíng)是必不可少的一環(huán)。財(cái)務(wù)共享平臺(tái)的建設(shè)有利于財(cái)務(wù)數(shù)據(jù)的共享,降低了企業(yè)進(jìn)行財(cái)務(wù)管理的成本。因此,構(gòu)建并優(yōu)化財(cái)務(wù)共享平臺(tái)是急需解決的問(wèn)題。

1? 大數(shù)據(jù)背景下構(gòu)建財(cái)務(wù)共享平臺(tái)的意義

1.1? 降低運(yùn)作成本

隨著大型集團(tuán)的機(jī)構(gòu)擴(kuò)張,服務(wù)職能性的財(cái)務(wù)部門和人員呈幾何式增長(zhǎng),給企業(yè)帶來(lái)更多機(jī)遇的同時(shí)也伴隨著管理成本的劇增。規(guī)模迅速擴(kuò)張使得企業(yè)的內(nèi)部業(yè)務(wù)數(shù)量、業(yè)務(wù)種類迅速增多,數(shù)據(jù)變得冗雜、雜亂無(wú)規(guī)律。企業(yè)每天產(chǎn)生的數(shù)據(jù)難以得到快速、準(zhǔn)確的處理,經(jīng)營(yíng)效率大大降低。原來(lái)傳統(tǒng)的、單一的財(cái)務(wù)管理模式已難以滿足目前企業(yè)發(fā)展的需要,因此應(yīng)該加快構(gòu)建財(cái)務(wù)共享平臺(tái)。企業(yè)只需要將日常經(jīng)營(yíng)活動(dòng)中產(chǎn)生的數(shù)據(jù)上傳至財(cái)務(wù)共享平臺(tái),由統(tǒng)一的部門借助大數(shù)據(jù)技術(shù)、IT治理技術(shù)以及計(jì)算機(jī)技術(shù)等先進(jìn)的技術(shù)和管理制度來(lái)處理數(shù)據(jù),將數(shù)據(jù)處理結(jié)果存儲(chǔ)至財(cái)務(wù)共享平臺(tái),各個(gè)部門之間便可快速共享數(shù)據(jù)。財(cái)務(wù)共享平臺(tái)的構(gòu)建減少了企業(yè)內(nèi)部很多部門之間的循環(huán)過(guò)程,簡(jiǎn)化了數(shù)據(jù)流轉(zhuǎn)環(huán)節(jié),這大大節(jié)省了人力、時(shí)間。

1.2? 降低風(fēng)險(xiǎn)系數(shù)

傳統(tǒng)的財(cái)務(wù)管理模式缺乏科學(xué)的風(fēng)險(xiǎn)評(píng)估技術(shù)模型,企業(yè)難以對(duì)整體的運(yùn)營(yíng)發(fā)展情況進(jìn)行有效管理和考核,難以預(yù)知將來(lái)發(fā)展過(guò)程中可能會(huì)發(fā)生的風(fēng)險(xiǎn),因此會(huì)大大增加風(fēng)險(xiǎn)系數(shù)。財(cái)務(wù)共享平臺(tái)使得企業(yè)內(nèi)部的業(yè)務(wù)數(shù)據(jù)、日志數(shù)據(jù)變得透明起來(lái),在權(quán)限允許的范圍內(nèi)可以看到企業(yè)內(nèi)部的財(cái)務(wù)數(shù)據(jù)以及數(shù)據(jù)之間的勾稽關(guān)系,增加了財(cái)務(wù)數(shù)據(jù)的公開(kāi)度。此外,財(cái)務(wù)共享平臺(tái)集成了數(shù)據(jù)分析平臺(tái),根據(jù)上傳的數(shù)據(jù)可生成數(shù)據(jù)分析報(bào)告,有利于管理層及決策者分析風(fēng)險(xiǎn)系數(shù),從而做出正確的戰(zhàn)略決策。

1.3? 優(yōu)化企業(yè)財(cái)務(wù)管理模式(提高服務(wù)效率和服務(wù)質(zhì)量)

在對(duì)企業(yè)進(jìn)行管理的時(shí)候不能僅僅注重規(guī)模和效率,應(yīng)該要同時(shí)顧及服務(wù)質(zhì)量和素質(zhì)。構(gòu)建財(cái)務(wù)共享平臺(tái)實(shí)際上是實(shí)現(xiàn)從分散模式到集中模式的一種轉(zhuǎn)變,在規(guī)模、效率和服務(wù)質(zhì)量、素質(zhì)之間實(shí)現(xiàn)一種平衡,找到最合理的企業(yè)財(cái)務(wù)管理模式。財(cái)務(wù)共享平臺(tái)可以優(yōu)化企業(yè)內(nèi)部的財(cái)務(wù)管理模式,破除傳統(tǒng)管理體制的弊端。

1.4? 有助于建立統(tǒng)一的標(biāo)準(zhǔn)

對(duì)于企業(yè)來(lái)說(shuō)沒(méi)有統(tǒng)一的治理標(biāo)準(zhǔn)難以實(shí)現(xiàn)大規(guī)模的發(fā)展戰(zhàn)略目標(biāo),企業(yè)在擴(kuò)張的過(guò)程中其業(yè)務(wù)種類、數(shù)量會(huì)迅速增多,財(cái)務(wù)工作冗雜且標(biāo)準(zhǔn)難以統(tǒng)一。財(cái)務(wù)共享平臺(tái)的建立可以建設(shè)一個(gè)相對(duì)統(tǒng)一的標(biāo)準(zhǔn),在數(shù)據(jù)上傳的時(shí)候可以控制數(shù)據(jù)上傳、存儲(chǔ)的標(biāo)準(zhǔn),對(duì)數(shù)據(jù)的格式設(shè)置限制條件。

2? 大數(shù)據(jù)背景下構(gòu)建財(cái)務(wù)共享平臺(tái)的方法

2.1? 準(zhǔn)備階段

2.1.1? 財(cái)務(wù)管理改革。構(gòu)建財(cái)務(wù)共享平臺(tái)是對(duì)財(cái)務(wù)管理體制的一次改革,這不僅是在管理模式方面上的改革,更是在思想上的一種改革。企業(yè)要讓員工充分認(rèn)識(shí)到建立財(cái)務(wù)共享平臺(tái)對(duì)企業(yè)的發(fā)展有著積極的作用,促進(jìn)員工主動(dòng)全面地去了解實(shí)行財(cái)務(wù)改革的必要性。利用新技術(shù)建立財(cái)務(wù)共享平臺(tái)就是企業(yè)快速在大數(shù)據(jù)時(shí)代下站穩(wěn)腳跟的最佳方式之一,財(cái)務(wù)管理改革勢(shì)在必行。

2.1.2? 合理選址。選擇最佳的地理位置是成功建立財(cái)務(wù)共享中心的第一步。要綜合考慮各個(gè)區(qū)域的經(jīng)濟(jì)發(fā)展水平、交通、工資水平、環(huán)境等因素,選擇綜合水平最高的地址作為開(kāi)發(fā)基礎(chǔ),追求經(jīng)濟(jì)效益最大化、效率最高化和影響力最大化。選址時(shí)不僅要綜合考慮某一地區(qū)現(xiàn)在的經(jīng)濟(jì)發(fā)展情況,還要著重考慮其發(fā)展趨勢(shì),通過(guò)橫向縱向?qū)Ρ确治觯x擇出最適合的地理位置作為財(cái)務(wù)共享中心的地址。

2.1.3? 業(yè)務(wù)選擇。選擇合適的業(yè)務(wù)種類決定了財(cái)務(wù)共享平臺(tái)具體的功能以及結(jié)構(gòu),也就確定了其降本增效的水平。最好選擇工作量較大、具有明顯特點(diǎn)的業(yè)務(wù),因?yàn)檫@樣便于從中抽取其特征,便于大幅度替代重復(fù)性工作的成本,可以快速實(shí)現(xiàn)降本增效,有助于平臺(tái)的建立和企業(yè)后續(xù)工作的順利完成。

2.2? 構(gòu)建過(guò)程

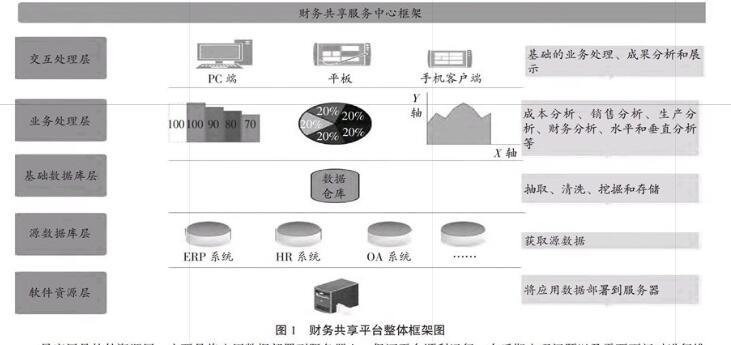

2.2.1? 框架設(shè)計(jì)。整體框架設(shè)計(jì)以數(shù)據(jù)、管理和組織三大方面為基礎(chǔ)。首先,在數(shù)據(jù)基礎(chǔ)方面,利用云計(jì)算、人工智能和大數(shù)據(jù)對(duì)財(cái)務(wù)數(shù)據(jù)進(jìn)行抽選、清洗、存儲(chǔ)和挖掘,將這些數(shù)據(jù)以可視化的形式展現(xiàn)在財(cái)務(wù)共享平臺(tái),數(shù)據(jù)被處理后的結(jié)果會(huì)被再次上傳到財(cái)務(wù)共享平臺(tái)。其次,在管理基礎(chǔ)方面,集團(tuán)企業(yè)的管理趨勢(shì)便是由標(biāo)準(zhǔn)化、集中化向共享化、外包化發(fā)展,集團(tuán)企業(yè)的管控也變得更加合理和科學(xué)。最后,在組織基礎(chǔ)方面,實(shí)現(xiàn)財(cái)務(wù)職能崗位分離,企業(yè)可逐漸建立和完善符合自身實(shí)際情況的管理會(huì)計(jì)崗位、部門及管理會(huì)計(jì)處。

整體框架包括軟件資源層、源數(shù)據(jù)庫(kù)層、基礎(chǔ)數(shù)據(jù)庫(kù)層、業(yè)務(wù)處理層和交互處理層5個(gè)層次。具體如圖1財(cái)務(wù)共享平臺(tái)整體框架圖:

最底層是軟件資源層,主要是將應(yīng)用數(shù)據(jù)部署到服務(wù)器上,保證平臺(tái)順利運(yùn)行,在后期出現(xiàn)問(wèn)題以及需要更新時(shí)進(jìn)行維護(hù)。系統(tǒng)存在bug或者有其他更優(yōu)算法需要對(duì)平臺(tái)進(jìn)行更新,系統(tǒng)更新需要重新對(duì)軟件層進(jìn)行修改,將其再次部署到服務(wù)器上。第四層是源數(shù)據(jù)庫(kù)層,主要為了獲取和收集不同系統(tǒng)、平臺(tái)等不同渠道的源數(shù)據(jù),將其存儲(chǔ)在系統(tǒng)中。如今信息傳遞速度加快,微博、各大門戶網(wǎng)站以及各種平臺(tái)上遍布著各種數(shù)據(jù),這些都可能是財(cái)務(wù)共享平臺(tái)數(shù)據(jù)的來(lái)源。數(shù)據(jù)來(lái)源渠道多樣化直接造成了數(shù)據(jù)格式標(biāo)準(zhǔn)的不同,源數(shù)據(jù)庫(kù)層用來(lái)存儲(chǔ)這些源數(shù)據(jù)的數(shù)值和格式等詳細(xì)信息。第三層是基礎(chǔ)數(shù)據(jù)庫(kù)層,主要功能是存儲(chǔ)數(shù)據(jù)。實(shí)現(xiàn)對(duì)源數(shù)據(jù)的抽取、清洗、挖掘和存儲(chǔ)等功能,最終將源數(shù)據(jù)以特定的形式存儲(chǔ)在平臺(tái)中。本層主要是將各種源數(shù)據(jù)以統(tǒng)一的標(biāo)準(zhǔn)進(jìn)行轉(zhuǎn)換,解決數(shù)據(jù)格式標(biāo)準(zhǔn)不統(tǒng)一的問(wèn)題。第二層是業(yè)務(wù)處理層,主要是完成對(duì)業(yè)務(wù)的處理和分析。包括成本分析、銷售分析、生產(chǎn)分析、財(cái)務(wù)分析、水平和垂直分析等。在大數(shù)據(jù)技術(shù)的支持下,對(duì)基礎(chǔ)數(shù)據(jù)庫(kù)層的數(shù)據(jù)進(jìn)一步的分析,自動(dòng)生成各種分析結(jié)果,方便財(cái)務(wù)管理工作的順利進(jìn)行,輔助企業(yè)做出正確的決策和戰(zhàn)略。第一層是交互處理層,在建立財(cái)務(wù)共享時(shí)采用面向?qū)ο蟮乃枷耄⒅厝藱C(jī)交互,采用面向用戶的思想來(lái)設(shè)計(jì)交互界面。工作人員在使用平臺(tái)上的數(shù)據(jù)進(jìn)行業(yè)務(wù)處理的時(shí)候只需要通過(guò)簡(jiǎn)單的操作,非常方便、高效。此層平臺(tái)除具備基礎(chǔ)的業(yè)務(wù)處理功能外,還應(yīng)具備成果分析和展示的功能。可以在PC端、手機(jī)客戶端以及PAD應(yīng)用等方面實(shí)現(xiàn)財(cái)務(wù)共享成果的展示。建立財(cái)務(wù)共享平臺(tái)的目的是為了降低信息的不對(duì)稱性、避免無(wú)意義的重復(fù)性勞動(dòng),以及使用盡可能少的人力資源更高效更準(zhǔn)確地完成財(cái)務(wù)工作。

2.2.2? 功能設(shè)計(jì)。對(duì)功能模塊的設(shè)計(jì)主要來(lái)源于對(duì)企業(yè)日常業(yè)務(wù)種類的分析。可分為基礎(chǔ)業(yè)務(wù)管理、分析和成果展示功能。基礎(chǔ)業(yè)務(wù)管理主要實(shí)現(xiàn)對(duì)企業(yè)基礎(chǔ)業(yè)務(wù)管理的功能,包括費(fèi)用報(bào)銷、往來(lái)核銷、付款管理、收款管理、采購(gòu)管理、資產(chǎn)管理、稅金管理、投資管理等。分析模塊主要實(shí)現(xiàn)對(duì)企業(yè)業(yè)務(wù)情況、盈利能力的分析,并形成分析報(bào)告,便于決策者決策。成果展示功能模塊主要實(shí)現(xiàn)對(duì)分析報(bào)告、財(cái)務(wù)共享平臺(tái)成果進(jìn)行展示的功能,有利于實(shí)現(xiàn)資源共享。

2.2.3? 技術(shù)支持。IT技術(shù)、移動(dòng)互聯(lián)網(wǎng)技術(shù)、大數(shù)據(jù)技術(shù)以及云計(jì)算技術(shù)為財(cái)務(wù)共享平臺(tái)的構(gòu)建建立了技術(shù)支撐。IT技術(shù)的發(fā)展有助于財(cái)務(wù)人員快速簡(jiǎn)單地處理業(yè)務(wù),財(cái)務(wù)人員不需要懂代碼,只需要?jiǎng)右粍?dòng)鼠標(biāo)就可以在平臺(tái)上完成復(fù)雜的工作。財(cái)務(wù)人員通過(guò)互聯(lián)網(wǎng)可以快速地上傳和獲取數(shù)據(jù),實(shí)現(xiàn)財(cái)務(wù)共享平臺(tái)服務(wù)器端與客戶端、PC端與手機(jī)客戶端的數(shù)據(jù)同步,便于處理緊急業(yè)務(wù)。如今5G技術(shù)發(fā)展勢(shì)頭強(qiáng)盛,這必定會(huì)給財(cái)務(wù)共享平臺(tái)注入新的活力。大數(shù)據(jù)技術(shù)的發(fā)展使得財(cái)務(wù)共享平臺(tái)實(shí)現(xiàn)對(duì)大數(shù)據(jù)的采集、轉(zhuǎn)換、存儲(chǔ)和分析變成了現(xiàn)實(shí)。之前的數(shù)據(jù)大多數(shù)存儲(chǔ)在硬盤中,或者是以紙質(zhì)的形式存儲(chǔ),查找困難,保管困難。云計(jì)算技術(shù)和大數(shù)據(jù)技術(shù)實(shí)現(xiàn)將大量數(shù)據(jù)以電子檔的形式進(jìn)行儲(chǔ)存,查找方便,保管簡(jiǎn)單。

3? 財(cái)務(wù)共享平臺(tái)構(gòu)建的措施建議

3.1? 數(shù)據(jù)安全問(wèn)題

計(jì)算機(jī)一旦接入網(wǎng)絡(luò)就會(huì)面臨著各種各樣的風(fēng)險(xiǎn),容易造成信息泄露。黑客攻擊企業(yè)內(nèi)部計(jì)算機(jī)網(wǎng)絡(luò)的事件常有發(fā)生,這對(duì)建設(shè)財(cái)務(wù)共享平臺(tái)的企業(yè)造成的損失是巨大的。因此如何避免財(cái)務(wù)共享平臺(tái)上的數(shù)據(jù)泄露、防止黑客攻擊是要解決的重要問(wèn)題。此外,財(cái)務(wù)共享平臺(tái)的建立雖然帶來(lái)了管理效率的提升,但是讓不同級(jí)別的財(cái)務(wù)管理人員獲取什么樣的數(shù)據(jù)權(quán)限是一個(gè)難題。對(duì)于一些基礎(chǔ)的、可以共享的業(yè)務(wù)數(shù)據(jù)可以設(shè)置公開(kāi),但對(duì)于一些涉及公司商業(yè)機(jī)密的業(yè)務(wù)數(shù)據(jù)是需要建立保密空間的,可以有效防止內(nèi)部人員泄露數(shù)據(jù)信息。因此建立財(cái)務(wù)共享平臺(tái)的權(quán)限問(wèn)題是需要著重考慮的,要區(qū)分不同的用戶權(quán)限,防止信息被惡意篡改、刪除。

為解決這一問(wèn)題,需要加強(qiáng)安全建設(shè)。數(shù)據(jù)安全問(wèn)題一直是技術(shù)人員需要不斷努力突破的領(lǐng)域。IT人員可以通過(guò)編制代碼來(lái)限制用戶訪問(wèn)IP,加強(qiáng)財(cái)務(wù)共享平臺(tái)的防火墻建設(shè)。如何建立相對(duì)合理的權(quán)限分配機(jī)制是學(xué)者們要研究的問(wèn)題。建立平臺(tái)的同時(shí)要建立不同的角色并為其分配不同的權(quán)限,設(shè)置限制性條件從而限制使用者的訪問(wèn)權(quán)限。此外要加強(qiáng)對(duì)財(cái)務(wù)管理人員的道德建設(shè),增強(qiáng)其責(zé)任感,使其嚴(yán)格遵守職業(yè)底線,避免因財(cái)務(wù)管理人員個(gè)人帶來(lái)數(shù)據(jù)安全問(wèn)題。

3.2? 標(biāo)準(zhǔn)統(tǒng)一問(wèn)題

如何建立一套統(tǒng)一的業(yè)務(wù)數(shù)據(jù)標(biāo)準(zhǔn)是需要著重解決的問(wèn)題。數(shù)據(jù)標(biāo)準(zhǔn)不統(tǒng)一,平臺(tái)在進(jìn)行數(shù)據(jù)采集、存儲(chǔ)和分析時(shí)會(huì)造成數(shù)據(jù)缺失、數(shù)據(jù)錯(cuò)誤等問(wèn)題。規(guī)定數(shù)據(jù)的結(jié)構(gòu)、規(guī)范數(shù)據(jù)屬性和種類,制定統(tǒng)一的規(guī)范標(biāo)準(zhǔn)并實(shí)時(shí)監(jiān)控?cái)?shù)據(jù)的來(lái)源和出處,要做好對(duì)主數(shù)據(jù)的規(guī)范處理,保證其在各個(gè)財(cái)務(wù)系統(tǒng)上規(guī)范、可靠和準(zhǔn)確。

此外,可以引進(jìn)IT治理技術(shù)來(lái)規(guī)范企業(yè)內(nèi)部的財(cái)務(wù)管理,規(guī)范數(shù)據(jù)格式,以此來(lái)完善財(cái)務(wù)共享平臺(tái)。IT治理這一理念最早源于美國(guó),將COBIT框架引入IT治理是構(gòu)建財(cái)務(wù)共享平臺(tái)上的一大進(jìn)步。COBIT框架具有普遍性和規(guī)范性,是一套相對(duì)統(tǒng)一的標(biāo)準(zhǔn)。但是國(guó)內(nèi)企業(yè)和國(guó)外企業(yè)的管理結(jié)構(gòu)不同,需要對(duì)國(guó)內(nèi)外財(cái)務(wù)共享平臺(tái)的需求和功能進(jìn)行對(duì)比分析,制定適合國(guó)內(nèi)財(cái)務(wù)共享平臺(tái)的方案。COBIT框架雖具有普遍性、統(tǒng)一性和規(guī)范性,但其不能滿足企業(yè)的特殊性需求。所以在建設(shè)財(cái)務(wù)共享平臺(tái)時(shí)既要遵循統(tǒng)一的標(biāo)準(zhǔn),又要滿足企業(yè)的特殊性功能需求。

4? 結(jié)束語(yǔ)

在新冠疫情下,財(cái)務(wù)管理更應(yīng)該跟上節(jié)奏,利用新技術(shù)突破新冠疫情帶來(lái)的重重困難,順利完成財(cái)務(wù)工作。“大智移云”、5G技術(shù)、IT技術(shù)、計(jì)算機(jī)科學(xué)技術(shù)的發(fā)展,必定在財(cái)務(wù)共享平臺(tái)領(lǐng)域掀起巨大波瀾。加快構(gòu)建財(cái)務(wù)共享平臺(tái)的建設(shè)即響應(yīng)了國(guó)家的號(hào)召,又推動(dòng)了會(huì)計(jì)、審計(jì)行業(yè)的不斷升級(jí),從而推動(dòng)了國(guó)內(nèi)財(cái)務(wù)管理的改革。

參考文獻(xiàn):

[1] 黎曉琦. 人工智能大數(shù)據(jù)與集團(tuán)財(cái)務(wù)共享中心的結(jié)合[J]. 管理觀察,2018(19):155-156.

[2] 薛智煊. 大數(shù)據(jù)時(shí)代財(cái)務(wù)共享服務(wù)中心云平臺(tái)的構(gòu)建及其應(yīng)用[J]. 農(nóng)村經(jīng)濟(jì)與科技,2018,29(22):94,96.

[3] 王賀敏. 大數(shù)據(jù)時(shí)代財(cái)務(wù)共享服務(wù)中心云平臺(tái)的構(gòu)建及其應(yīng)用[J]. 全國(guó)流通經(jīng)濟(jì),2018(22):99-100.

猜你喜歡

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:41:16

中國(guó)市場(chǎng)(2016年36期)2016-10-19 03:31:48

中國(guó)市場(chǎng)(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國(guó)記者(2016年6期)2016-08-26 12:36:20