“善融商務”的SWOT分析

2021-09-18 05:57:56劉銳

商品與質量 2021年33期

關鍵詞:銀行

劉銳

中國建設銀行邢臺分行 河北邢臺 054000

隨著電子商務市場布局的迅速崛起,也造成對傳統銀行業務有很大的影響。目前,各大銀行的內部和外部壓力的深刻理解。面對萎縮的存款和業務量的流失的現狀,中國建設銀行已選擇了不同的道路。在傳統銀行業務的基礎上,已開始步入非金融領域,“好財商”是一個電子商務平臺,能夠滿足客戶的在線消費,貸款和其他相關的業務渠道。

1 優勢分析

建設銀行憑借自己固有的優勢,跨界電子商務,并且取得了不小的成績:

(1)首先建設銀行擁有的個人和企業用戶數量不菲,第一批電商平臺營銷可以把這些用戶作為首選對象。

(2)相對于傳統的電商平臺來說,他們取得客戶信任的渠道只是來自網絡,沒有來自銀行支撐的“企業、老板、交易”方面調查,所以可提供的資金支持方面額度相對是比較小的。但是銀行已經進行了多年的累積,并且是以本地客戶為主要目標,對客戶的了解程度高,在有風險發生的時候就更容易知曉,所以可以用比較高額的資金來支持這些客戶,即使是有跨區域客戶,也可以通過兄弟行或以全國為基礎的各種系統查詢、調查客戶,從而真正了解客戶的融資需求,在國民經濟發展發面有著重要作用[1]。

(3)跟淘寶上各類客戶不同的是,銀行對入住的商戶有著嚴格的篩選程序,尤其是與本行有過業務往來并且存儲量大的客戶更多一些,這樣對銀行管理方面不僅更有利,而且消費者也更信任這些賣家提供的商品品質。

2 劣勢分析

建設銀行電子商務的發展也面臨著各種弊端:

(1)目前,電子商務平臺商家數量有限,知名度不夠,網站流量低。

(2)產品規模小,品種相對單一,因為價格普遍高,與一般的B2C和C2C網站相比,它缺乏優勢,主要為高端消費群體,客戶面窄。

(3)物流融合、爭端解決、銷售服務、客戶服務人員分配和其他問題。相反,淘寶網和京東商城經過長期運營,在退換貨、買賣雙方信用評估、損害賠償維護機制等問題上都有相對成熟的經驗,容易發生糾紛。

(4)在經營方面,商業銀行需要滿足規范管理和穩定經營的要求,導致內部控制更加嚴格,流程更長,缺乏對電子商務市場的快速反應能力,及時調整計劃和采取措施。不能滿足市場快速反應和電子商務快速部署的要求。

3 機會分析

只有通過對市場環境和營銷環境進行深入的分析,全面優化資源配置,準確定位,建設銀行發展的電子商務才能有效滿足市場需求的產品和服務:

(1)珠寶、貴重金屬、奢侈品等高價值商品由于質量難以保證且價格高等因素,不適合網上銷售,尤其是淘寶網上銷售,但是由于銀行知名度高,一方面可以提供分期付款服務,甚至可以使用眾多實地網點進行實物的展銷,大大保證了交易的順利進行。

(2)大量的個人和企業客戶等客戶群體是銀行電子商務平臺率先推廣的用戶。如何引導這些群體入駐,使用“善融商務”平臺消費是關鍵。如果每一個擁有建行開立對公賬戶的客戶都把錢花在“善融商務”,那么電商將擁有巨大的市場潛力。

(3)商業銀行電子銀行就具有高安全性、高用戶信任度和客戶群體龐大的優勢。有利于電子商務支付結算業務的發展,穩定和擴大在線支付規模。

(4)在融資服務方面,銀行可以整合電子商務資源,充分利用專業的金融優勢。從過去只站在產業鏈的末端,到“網上商城+支付結算+網絡貸款”一站式服務模式擴展[2]。

4 威脅分析

中國建設銀行電子商務的發展仍處于起步階段。

(1)內部平臺審批、商品交易各個環節行為缺乏有效嚴格控制,同一交易行業或第三方外部平臺競爭行為可能對我國電子商務行業發展安全構成潛在安全威脅,對交易平臺上商戶發布的電子商品或相關服務注冊信息質量不予及時核實,對其他商戶的注冊信息頻繁進行變更,導致虛假商品交易或出現欺騙其他客戶的行為商家未及時采取主動警告、預警、排查或其他措施。

(2)或對經營商戶的正常經營發展狀況、資金來源流向沒有準確進行及時追蹤,造成個別經營商戶不合規違法經營、洗錢犯罪行為的同時發生。

(3)不規范的發貨物流和售后服務流程可能會直接導致銀行客戶接到投訴的次數增加,并嚴重影響國家銀行企業整塊經營電子信息商務金融業務的品牌聲譽和服務品牌。

(4)目前,我國網絡電子信息商務消費市場已經呈現出阿里巴巴、京東商城、蘇寧樂購、亞馬遜等四大電商龍頭企業的五大寡頭嚴重壟斷競爭局面。這些極少數量的電子商務龍頭企業在我國電子信息商務行業市場中占多數,其企業經營管理模式和發展戰略方向形成了既定的一個行業標準。

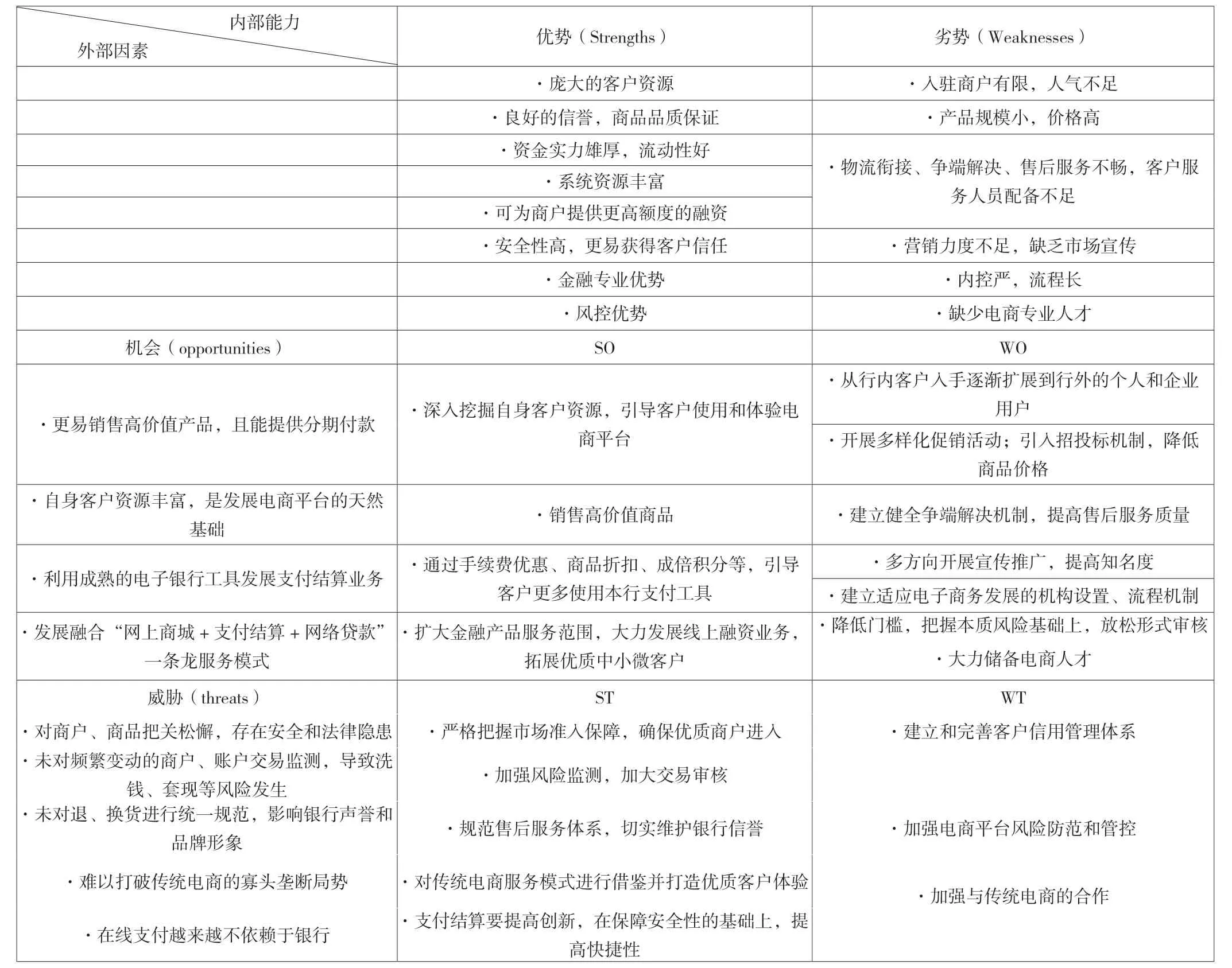

5 SWOT分析組合結果表

SWOT分析組合結果,見表1。

表1 SWOT分析組合結果表

從SWOT分析組合結果可以得結論總結部分內容如下:

5.1 SO戰略

①以目前占據招行傳統產品優勢的招行信用卡現金商城產品為主要切入點,通過大幅降低產品成交的概率,加快提高商戶短期資金使用回收率,吸引新老商戶大量入駐,減少此類刷卡商城產品供應商給新老客戶經營帶來的不便。線上商戶線下聯合融資平臺業務除了為這些線上商戶能夠提供基本的線上支付寶和結算金融服務外,還希望可以有效提高這些線上商戶的品牌忠誠度。兩家投資銀行都希望可以充分挖掘自身的強大客戶資源,引導廣大客戶廣泛使用和深入體驗新的電子金融商務平臺。②商業銀行憑借高信用、高風險信用的服務優勢,可以大大增加銀行貴金屬、珠寶、奢侈品等高市場價值各類商品的市場銷售③銀行充分利用商業銀行在電子支付系統結算應用工具上的銀行傳統服務優勢,通過銀行手續費折扣優惠、商品充值折扣、成倍充值積分等,引導銀行客戶更多地使用本行業的支付結算工具。④不斷擴大線下金融業務產品轉移服務覆蓋范圍,將所有線下可以通過線下直接運營的金融業務產品轉移拓展到整個線上,并根據金融客戶的不同金融需求為您提供專業個性化的金融建議。這個服務過程我們可以從一個企業直接購買產品開始,貫穿企業支付資金結算、財務咨詢、供應鏈項目融資、固定資產抵押貸款等整個全套金融服務。

5.2 OW戰略

化解優劣勢而成為強大力量,抓住機會。①傳統商業電子銀行業務可以充分利用傳統銀行的優質服務存量發展客戶,特別尤其是對在傳統銀行電子金融商務中已經開始進行各種電子金融商務產品交易的存量客戶,逐步向非銀行客戶拓展。相反,當銀行的電子商務平臺越來越適應電子商務市場的運行規則時,它可以利用自身的資金優勢吸引新的中小企業入駐,促進電子商務的發展。②銀行各項業務指標。在商戶與消費者發生糾紛的情況下,銀行可以在力所能及的范圍內提供幫助,提高售后服務質量,從而真正保護消費者權益,增加消費者對平臺的忠誠度。③建立適合電子商務發展的組織和流程機制。降低管理水平,提高管理效率,加強組織內部信息傳遞。建立一個過程機制,適應不斷涌現的新電子商務技術和頻繁升級的軟硬件[3]。

5.3 ST戰略

要避免威脅并且充分利用優勢。①市場準入屏障要進行嚴格的把握,要保證有優質的客商進入。②風險監控要加強,交易審核的力度也要加大。③售后服務體系要進行規范,銀行信譽要得到切實維護。④針對傳統電商服務模式進行借鑒,針對客戶打造優質體驗。⑤支付結算工作要加強創新,在安全的基礎上提高快捷性。⑥合作方要選擇大型專業電商網站,利用強大的流動性,為在大型專業電商網站積累的客戶提供金融服務。

5.4 TW戰略

理性對待威脅,克服弱勢。①客戶信用管理體系要建立完善。②風險防范和電子商務平臺的控制要加強。③針對網絡信貸領域來說,電子商務企業能夠以較低的成本獲得巨大的消費信息,但是針對傳統的金融機構來說,龐大的信貸網絡并沒有建立起來。跟電商的合作這方面,銀行應該加強,用明智的態度對待威脅以及克服缺點。

6 結語

從對“善融商務”的SWOT分析結果得出,“善融商務”在戰略選擇中,一方面應堅定不移的發展,在發展中避免同質化,揚長避短,堅持有差異的發展戰略;另一方面充分考慮其戰略定位和戰略愿景,從而得出正確的發展戰略。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31