中美股票市場的聯動關系研究

——基于DCC-GARCH和DCC-MIDAS模型的分析

2021-09-16 11:08:14澳門科技大學薛一凡田欣之趙楊蓁

商展經濟 2021年17期

關鍵詞:模型

澳門科技大學 薛一凡 田欣之 凌 丹 趙楊蓁

1 選題背景及意義

隨著我國引入QFII、QDII以及股市的不斷改革,我國股市正在不斷地與國際市場接軌,中美股市間的關系也成為投資者及學者熱議的話題,對政府管理部門相關政策如何制定,以及對投資者如何管理投資策略都有重要影響。

隨著美國次貸危機及歐債危機的爆發,危機中的聯動性變化逐漸成為研究的焦點。關于危機對中國股市與其他股市聯動性影響這一問題,有人認為危機期間股市聯動性增強,也有人認為次貸危機、歐債危機等突發金融事件會降低一體化水平,造成股市之間聯動性降低,這一問題目前尚無一致結論,結論因研究對象、樣本期間以及實證方法而異。

2 數據選取及研究方法

2.1 數據選取

本文選取了2010年11月1日至2020年10月30日的滬深300和標普500指數的日對數收益率作為分析對象,日對數收益率的計算方法為:Rt=ln(Pt/Pt-1)。剔除掉兩個市場未同時開盤的數據后,共匹配出2352組日數據。美國股票市場的風險和波動性的測量,我們選取了Baker(2019)提出的股權波動指數(EMV,Equity market volatility index)的同期120個月度數據。

2.2 研究模型介紹

2.2.1 DCC-GARCH模型

本文首先采用動態條件相關的多元廣義自回歸條件異方差模型(DCC-GARCH)研究中美兩國股市的動態相關性,此模型利用標準化后的GARCH(1,1)模型中的殘差估計動態條件相關系數,可以很好地捕捉股市之間的動態相關性,掌握市場間的聯動效應。

2.2.2 DCC-MIDAS-EMV模型

本文采用了修正的Colacito(2011)的兩步DCCMIDAS模型,第一步使用帶有EMV變量的GARCHMIDAS模型來模擬股票回報率波動,第二步采用修正的DCC-MIDAS-EMV捕捉美國股市波動對中美股市動態條件相關性的影響。

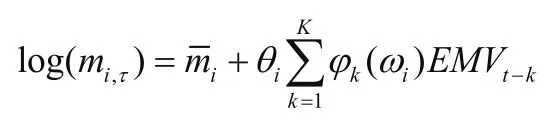

第一步,rt表示金融資產i在第t期的收益率,且ξi,t|?i,t-1~N(0,1),?i,t-1為第t-1天的信息集。收益率波動包含了長期和短期成分,gi,t表示日度頻率變化的短期成分,tτ表示月度頻率變化的長期成分,假定gi,t服從一個GARCH(1,1)過程,即:

α>0,β≥0,α+β<1。使用MIDAS濾液,MIDAS規范,將長期分量建模為EMV變量K(K=24)滯后的加權和:

θi衡量的是EMV對資產回報率波動性的長期影響。權重函數φk(ωi),按照Colacito(2011)的方法:

ωi>1。φk(ωi)保證了衰減模式,衰減率由ωi的大小決定。ωi值越大衰減速度越快。

第二步,假設短期相關性圍繞時變長期關系波動,其形式為:

qi,j,t表示兩個資產間的短期動態相關成分;ξi,t和ξj,t分別為資產i和資產j收益率序列在GARCH-MIDAS過程中的標準化殘差;,t代表緩慢變動的長期相關成分。為了將宏觀經濟變量直接納入長期成分擴展到DCCMIDAS模型,對相關系數進行Fisher-z轉換:

類似于Comrad(2014)的處理,將zij,t表示為EMV的Qc個滯后項加權之和:

3 實證結果分析

3.1 數據描述性統計

本文選取滬深300指數作為中國股市的研究指標,標普500指數作為美國股市的研究指標(見表1)。根據表1的描述性統計可以發現美國股票市場的平均收益率大于中國股票市場的平均收益率,且中國股市的波動率比美國股市大,說明中國股市與美國股市相比尚不成熟。從收益率分布來看,兩個指數的偏度均為負值且峰度均大于3,說明兩個指數收益率均呈現尖峰、厚尾、左偏、非對稱性的分布特征。從Jarque-Bera檢驗也可看出收益率分布顯著異于正態分布。

表1 收益 率序列的描述性統計

3.2 模型構建和估計結果

3.2.1 DCC-GARCH模型的估計結果

首先使用ADF和WhiteTest分別進行單位根和異方差檢驗,滬深300和標普500收益率序列均通過了單位根檢驗,序列平穩避免為回歸,且均存在顯著異方差。使用Ljung-boxTests發現滬深300指數不存在自相關,故構建單變量GARCH模型的均值方程時采用只含有常數項的方程結構;而標普500指數存在自相關,采用含有常數項ar(1)項的方程結構構建GARCH模型。

表2是滬深300和標普500的GARCH(1,1)參數估計結果,標普500的α值較大,也就說明美股對新信息的反應速度較快。滬深300的值較大,說明滬深300的衰減速度較慢,波動持續性較強。

表2 GARCH (1,1) 參數估計結果

接下來利用DCC-GARCH模型對中美股市收益率的相關性進行考察,β在99%的置信水平下顯著且接近于1,反映出相關性具有非常強的持續性特征,由此可以判斷一定存在動態可變的條件相關系數。

從圖1可以看出,運用滬深300和標普500收益率所估算出來的中美兩國金融市場收益之間的相關系數整體大于0,說明中美股市總體成正向相關。圖中標注了三段陰影,分別代表股災(2014.08—2015.09)、中美貿易戰(2018.02—2018.12)、新冠肺情爆發(2020.01—2020.04),發現近十年兩國股市聯動性幾處發生明顯變化的時點出現在陰影中,表明重大事件會在一定程度上影響兩國股市的聯動性。

圖1 DCC-GARCH結果序列圖

3.2.2 DCC-MIDAS-EMV模型的估計結果

DCC-MIDAS-EMV模型可以研究混合頻率數據條件下中美股市收益率的聯動性,使得對相關性的考察可以從長期和短期兩個角度進行。利用極大似然法對模型參數進行估計,第一步求出GARCH-MIDAS模型參數,第二步求出DCC-MIDAS模型參數。

表3 DCC-GARCH 模型系數估計結果

表4報告了GARCH-MIDAS模型估計結果。為了確保所有設定具有可比性,我們選取滯后期為24。α,β>0,且α+β<1,兩個收益率序列都存在均值回歸現象,說明短期波動成分圍繞長期波動成分上下波動。由于θ的估計值均為負,且只有SCI300的θ值在1%的水平顯著,表明EMV指數對中國股市收益率長期波動性有負向影響。

表4 GARCH-MIDAS模型的估計及檢驗結果

表5報告了DCC-MIDAS-EMV模型估計結果。θ參數均在1%水平顯著,說明過去市場信息對股票間的動態相關性具有顯著影響。α,β>0且α+β<1,說明中美兩國股市是具有聯動效應的。參數θ顯著為負表示EMV的上升將導致中美股市的長期相關性降低。

表5 DCC-MIDAS-EMV模型的估計及檢驗結果

根據DCC-MIDAS-EMV模型的估計結果,給出中美兩國股市長短期動態相關性曲線圖(見圖2)。由圖2可以看出,近十年來中美兩國股市一直具有較平穩的正向聯動性,未出現較大起伏,相比短期聯動性,中美股市的長期聯動性更穩定。EMV變動對中美股市長期相關性有負向影響,受2011年美國債務危機、2018年中美貿易戰、2020年新冠疫情的影響,EMV指數上升,兩國相關性下降,幾處時點更是急劇下降為負值。

圖2 中美股市長/短期相關性序列圖

4 結語

4.1 結論

本文考察了2010—2020年中美股市的聯動性,發現美國股市對新信息的反應更快,中國股市收益率波動比美國收益率波動明顯且持續性強,表明中國股市與美國股市相比尚不成熟。從實證分析結果來看,兩國股市存在明顯的正向相關性且長期相關性比短期相關性更穩定。在研究DCC-MIDAS-EMV模型時,納入了可以衡量美國股市波動風險的EMV指數研究美國經濟政策不確定性對中美股市動態相關性的影響,發現動態相關系數與EMV指數有相反波動的趨勢,即美國股市波動性增強會導致兩國長期相關性下降,考慮EMV的滯后性,其變化在一段時間內對兩國股市聯動性的變化具有一定的預測作用。

4.2 啟示

4.2.1 政策制定者角度

中美雙方需要在經濟領域建立長期且有效的合作方針,加強金融領域的交流,對世界經濟穩定發展起到促進作用。中美日益密切的經貿往來帶來的股市聯動性也應得到兩國監管部門的重視,以應對可能的全球性風險暴露。同時,有關部門應當建立健全金融市場危機應急處理方案,在重大危機發生之前做好預警,發生時及時干預,發生后汲取經驗并積極反思。

4.2.2 投資者角度

對于中國投資者而言,股民大多為散戶,沒有系統的投資理論框架,市場“羊群效應”明顯。個人應當加強對投資意識的培養,理性分析,不盲目從眾。此外,中國證監局以及金融機構應當加強對股民正確投資意識的培養,引導股民進行價值投資。對于全球投資者來說,由于中美兩國股市聯動性有逐漸增強的趨勢,長遠來看,中美股市間套利機會會進一步縮小,投資者應注意及時調整投資組合,避免承擔過高風險。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19