住房價格波動對中國居民消費行為的影響分析

2021-09-16 00:59:26王承琪

大眾投資指南 2021年10期

關鍵詞:水平

王承琪

(湖北經濟學院信息管理與統計學院,湖北 武漢 430205)

一、前言

近些年來,隨著我國市場經濟結構的不斷優化調整,我國居民的日常消費水平不斷攀升,2012年來,我國的居民消費占比已連續7年占據我國整體經濟GDP比重超40%以上,我國居民的消費占據國內經濟生產總值水平的比重逐年攀升,地位顯著。但與歐美地區的發達國家相比,我國的居民消費水平占比依舊較為低下,甚至不足國外發達國家居民消費水平占比的一半。僅在2019年一年內,英國、美國等國居民消費水平占比其國內經濟生產總值的76%,而從全世界的平均居民消費水平占比來看,也達到了65%之多,可見我國居民的消費能力水平依舊存在較大的進步發掘空間。

如何更大程度的提升我國居民的消費,首先要解決的問題就是如何更好地提升我國居民的消費能力水平,拉動內需,活躍當下我國所擁有的超過14億人口居民的消費市場,是我國促進自身經濟發展活力的重要途徑。而住房則是我國居民消費市場的大頭,受我國傳統文化影響,居民對于房屋尤為看重,居民的房屋自有率傾向十分顯著,隨之而來的就是不斷攀升的房貸壓力,一旦房價超越了居民的財富承載能力,那么就極有可能造成居民消費水平的下降,嚴重的會影響到整個社會的穩定[1]。在“十九大”會議上,黨中央也已經高舉“房住不炒”的主基調,這也是為了能夠進一步的緩解我國居民的購房經濟壓力,減少房地產泡沫的發生并不斷地改善民生。

綜上所述,我國的房價波動是否與居民的消費存在一定的影響,存在著何種影響且相應的影響有多大,下述就具體通過相應的數據統計調查,對于我國住房價格波動同我國居民的消費行為影響進行相應分析。

二、我國房價波動及居民家庭消費情況分析

(一)我國住房價格波動分析

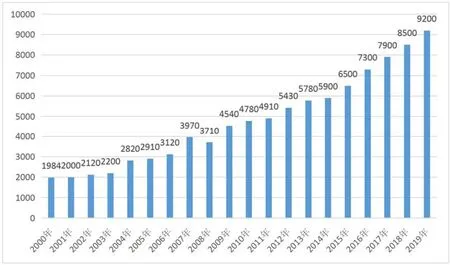

我國的房地產事業最早可以追溯到中華人民共和國的建立伊始,到改革開放后,“商品房”的概念才出現在我國市場,后續隨著改革開放的進一步深化,我國的商品住房投資增長率逐年增高,各大地產公司也相繼成立,我國房地產市場進入井噴式增長。如下圖一,國家統計局的數據調查顯示,我國平均房價由2000年的每平方米1984元攀升到了2019年的每平方米9200元,上漲了463%,平均年增長率高達14.6%。我國21世紀以來的商品住房平均售價僅在2008年全球金融危機下出現一次同期負增長現象,剩下若干年中,房價一度呈現明顯的增長態勢。另外從2015年以后來看,我國的平均房價增長幅度更為顯著,迎來了一波新的增長高潮。與之相對,居民年收入水平漲幅較為平緩,在面對于不斷攀升的高額房價走勢,我國居民的年收入經濟增長水平微不足道。

圖一 中國21世紀以來住宅商品房平均售價

不可否認的是,我國房價價格的不斷攀升也代表著我國的房地產市場得到了長足的進步發展,但在其快速發展過程中依舊面臨著諸多方面的問題,購房壓力社會問題尤為突出。而從實際來看,雖就在以我國所提出的“房住不炒”政策主基調為調控房地產市場定下發展方向,并且我國各級政府部門機構也采取多種方式的政策干預,但即便如此,我國的房地產市場依舊一路“高歌猛進”,逆勢上漲態勢依舊明顯。

(二)中國居民的消費行為分析

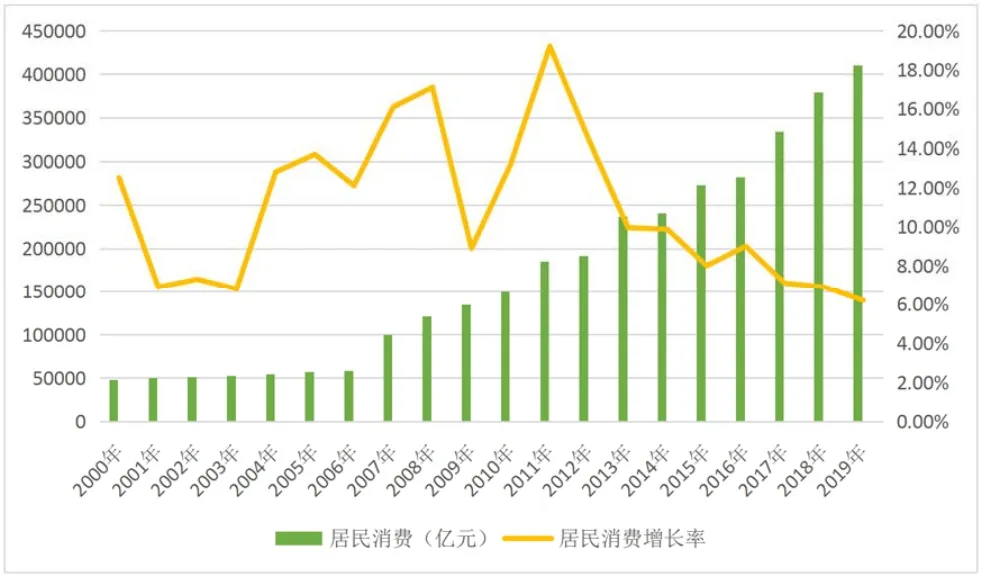

我國整體經濟的高速發展為居民帶來的經濟紅利也在不斷地促進居民消費水平的增速升級。自進入21世紀以來,我國政府部門進一步強化各項社會經濟活動所帶來的相應收益向居民供給上傾斜。我國居民的消費能力水平、消費結構以及居民的消費質量在此過程中也得到了進一步的發展提速。下圖二為根據國家統計局的相關數據,進行收集和統計后所反映出的我國居民自2000以來的消費變化情況。

從圖二可見,我國居民的消費水平在近些年來取得了較大進步,相應的消費規模逐年攀升,即使在面對2008年全球金融危機下的一年時間中,我國的居民消費規模水平也實現了近乎10%的消費規模增長。但同時也反映出,自2011年以后,我國居民的消費增長率水平在隨著我國經濟的穩步發展逐漸呈現持續走低的趨勢,居民的消費增速明顯放緩。

圖二 中國21世紀以來居民消費水平

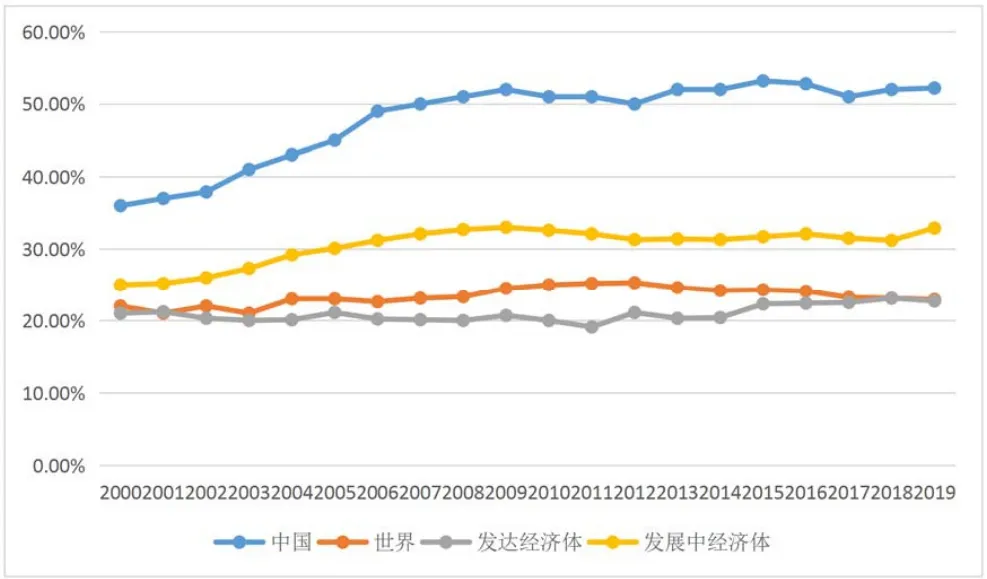

另外,與我國居民消費水平另一大相關的數據指標也能夠反映出當前我國居民的消費水平的不足,即我國居民的資金儲蓄率。下圖三為根據國際貨幣基金組織所公布的相關數據經過統計分析后所得到的我國國民儲蓄率同世界的平均儲蓄水平、發達國家的儲蓄水平以及發展中美經濟體儲蓄水平的橫向對比。由下圖數據反映可以看出,我國國民的儲蓄水平遠超于其他國家,居民的高儲蓄、低消費的現狀一直維持到現在。

圖三 中國國民儲蓄率橫向比較

三、住房價格波動對我國居民消費的影響分析

為了能夠更好地解釋我國住房價格的波動同居民消費之間的相應影響,本文特選取北京大學中國社會科學調查中心,在近些年來所持續對于橫跨我國27個省份的家庭進行追蹤調查(CFPS)的相應面板數據作為支撐,其所調查的中國家庭追蹤數據涉及個人及家庭的相應消費數據,并且在分別在2010年、2012年、2014年、2016年以及2018年開展了無論數據調查,在這期間也正好覆蓋了我國房價高速攀升增長的時期,對其數據進行統計分析,對于本文的研究具有極強的數據支撐。下述就基于其數據面板,分別以我國居民expense家庭消費、housevalue房屋資產價值以及houseprice房價變動率為數據研究變量,得出下表4數據表格,分別對于有房家庭和無房家庭在房價波動攀升的幾年中居民的消費水平進行對比分析。其中expense家庭消費和housevalue房屋資產價值均以“1”為標準臨界點,大于1則表示我國居民家庭消費以及房屋資產價值在逐步攀升,小于1則反之;房價變動率則以0.00%為臨界點。

(一)住房價格波動對于我國有房居民的消費影響

由上表1可以看出,近些年來,我國房價的波動確實對于我國居民的消費水平造成了一定的影響,不論有房家庭還是無房家庭,其相應的消費水平都呈現負向的影響,尤其對于無房家庭來說其受到的消費負向影響更為顯著。而對于有房的家庭來說,其在隨著房價的波動攀升的趨勢下,有房家庭的房屋價值也在不斷地上升,其享受到了房價上漲所帶來的財富效應,在未來可供其支配的財富收入也得以增加,基于消費理論來看,其可供支配的收入一旦增加,勢必會帶來其消費水平的提升,房價的波動上漲對于有房家庭的消費水平來說具有一定的促進作用。

表1 近十年我國居民消費水平同房價波動增長平均變量

expense -1.27 -0.89

(二)住房價格波動對于我國無房居民的消費影響

在面對于住房價格波動上漲的環境下,對于我國無房家庭的消費水平所帶來的負向作用是十分顯著的。究其原因,由于住房價格上漲,無房家庭房屋租住的資金也不斷上升,而在其本身薪資水平并未能同房價的上漲趨勢一致下,我國無房家庭居民勢必會將自身其他方面的消費支出予以削弱,進而去補足房價上漲所帶來的租金上漲,這也就使得我國諸多無房家庭居民的消費行為水平不斷減弱。另外,還有一些計劃買房的無房家庭居民,在面對于我國房價的不斷上漲趨勢下,不得不為了能夠擁有第一套房屋而加大資金儲蓄力度,故而就需要極大的節約其他方面的消費開支,去儲蓄購買房屋的資金,在我國房價的上漲趨勢下,我國的無房家庭居民面臨著一定的擠出效應,其消費水平受到我國房價的波動影響較大。

四、結束語

衣食住行是居民的日常生產生活所需,住尤為重要,我國房地產事業的平穩健康發展,是我國居民得以安居樂業的重要保障。相反的,倘若房地產市場泡沫不斷泛起,不僅對于我國居民的購房能力造成相應的打擊。在面對于此環境下,我國政府部門應該加大力度強化政策引領作用,科學合理地對住宅商品房建設用地的指標進行分配、加強對于“房住不炒”理念的落實,限制住宅商品房市場上的投機行為并建立起健全合理的住房保障體系,進而去更好的釋放我國居民的消費潛力、為拉動我國經濟增長助力。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年6期)2019-10-08 08:55:48

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2018年21期)2019-01-05 05:55:28

人大建設(2017年6期)2017-09-26 11:50:44

學苑創造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:45

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年8期)2010-07-25 11:34:30