價值與動量的輪動策略與混合策略

——中國A股牛熊市下的經驗證據

2021-09-16 00:59:26趙佳琪涂序平杜天豪陸佳佳

大眾投資指南 2021年10期

趙佳琪 涂序平 杜天豪 陸佳佳

(嘉興學院商學院,浙江 嘉興 314001)

一、國內外研究現狀

Basu首先(1977)證明了價值投資的有效性。美國學者Henery Insana(1996)發現價值成長組合策略取得的夏普比率最高。此后,Fama和French(1997)總結性地檢驗了全球13個成熟證券市場和16個新興市場中,發現大多數市場中價值股的回報率超過了成長股。

動量效應由Jegadeesh和Titman(1993)首次發現構建動量策略(買入過去的贏家組合,賣出輸家組合)可以獲得每個月1.49%的溢價收益。此后,很多學者在發達資本主義市場和新興市場證實了動量效應的存在,Lee和Swaminathan(2000)發現法國、日本等發達國家,Glaser和Weber(2003)及Muga(2007)證實拉丁美洲都存在著不同程度的動量效應。Chui,Titman和Wei(2010)的研究證實動量效應普遍存在于全球股票市場。

國外研究學者發現單一的動量、價值效應對股票收益率的影響甚微,轉而對動量和價值策略相結合進行研究。Asness (1997)首先提出價值與動量二維股票投資策略,發現能有效提高投資組合的盈利水平。Hogan,Jarrow和Teo(2004)發現通過動量和價值二維股票投資策略能帶來較好的收益率。之后,Bird和Casavecchia (2007)也得出了相似結論。Leivo和Patari(2012)在芬蘭股票市場證實考慮價格動量的價值股票組合能夠有效提高投資組合收益率。Asness, Moskowitz和Pedersen等(2013)在將研究對象擴展到美國資本市場中股票在內的多種資產類別,其結果表明價值策略和動量策略進行聯動能夠帶來更高超額收益率。

自2001年,國內學術界研究學者紛紛投入到對國內動量效應的研究中,發現中國股市存在顯著的短期動量效應(劉煜輝、賀菊煌和沈可挺,2003;高秋明、胡聰慧和燕翔,2014),黃前前(2016)在此基礎上研究發現在一個較短的投資期限中采用動量交易策略將獲得較高的超額收益率,但在牛市、熊市中持有收益最高的股票組合當市場態勢轉換時并不能獲得顯著的超額收益率。

同時,我國學者對價值投資策略的研究也逐漸展開,肖軍、徐信忠(2004)發現價值策略在中國A股市場可以取得較顯著的收益。李亞白、何露(2010)通過對市盈率股票的收益水平研究發現在中短期內在低市盈率的股票中價值投資策略可以獲得超額收益;姚輝、武婷婷(2014)的研究表明,價值投資策略在中長期持有的效果更佳。

對混合策略在中國股票市場能否帶來更高的超額收益率,國內眾多學者進行了研究。龔茜茜(2010)的發現在選擇同屬于贏者個股動量效應組合和贏者價值效應組合的個股可以獲得更高的期望收益,初步證明了中國市場中混合策略的優勢。張允(2013)基于2001年6月至2009年6月滬深交易所股票數據,證實混和策略較單一策略效果更佳。陳明輝(2017)將價值動量混和策略運用于我國滬市A股市場,證明兼顧價值投資策略和動量效應的價值動量混合策略能夠在投資中獲得超額收益率。

總體來看,國內外學者對于價值效應、動量效應及混合策略的研究大多是對其在股市的市場表現進行實證檢驗,而在研究兩種策略在不同市場狀態下的實際應用方面相對欠缺。本文將在以下方面對中國股票市場的研究做進一步的拓展:第一,以往學者的研究都是傾向于單一動量或價值效應等,對于混合效應的研究相對較少,故本文將在此基礎上推進對混合策略的研究分析;第二,就單一策略與混和策略在中國股市中的實際表現情況進行對比研究,從而為投資者制定成功的選股投資策略提供重要的啟示;第三,在不同的市場環境下,采用不同的策略會存在較大的差異,因此本課題分別在熊市與牛市中檢驗其對股票未來收益的預測效果,進而得出在不同時期中運用何種策略的預測效果更佳。

二、數據處理及研究方法

以滬深兩市A股上市公司為研究樣本,剔除數據不完整、B/M值為負及ST股票后,最終得到符合研究條件的802支股票。研究數據為2014年12月至2017年6月。從該階段證券市場走勢來看,市場可以明顯地劃分為牛市和熊市,牛市區間取2014年12月至2015年6月,共7月,熊市區間取2016年12月至2017年6月。市場收益采用滬深300指數收益率。數據來源:深圳國泰安信息技術有限公司的CSMAR數據庫。

本文沿用文獻中普遍采用的Jegadeesh和Titman(1993)中的方法來研究我國A 股市場不同市場狀態下的動量效應。首先將實驗期分為形成期和持有期,形成期持有期均為6個月。在形成期中計算每只股票的平均收益率,以其為分組指標,將樣本股票按從高到低分為五組,收益率最低的組(P5)為輸家組合,收益率最高的組(P1)為贏家組合。然后計算所有組合在持有期的平均收益率,并用贏家組合的收益率減去輸家組合的收益率是否顯著大于零來判斷股票市場中是否存在動量效應,并檢驗其預測能力。

同理為考察價值效應在我國股票市場不同狀態下的表現,我們在形成期中計算樣本股票的B/M值,以其為分組依據,將樣本股票按從小到大分為五組,B/M值最大的組(P5)為成長股組合,B/M值最小的組為(P1)為價值股組合。同樣計算所有組合在持有期的平均收益率,并用價值股組合減去成長股組合,以此判斷中國股票市場中是否存在價值效應,并檢驗其預測能力。

在上述基礎上,將價值策略與動量策略相結合,綜合考慮動量效應與價值效應在收益率預測方面的效果。在以B/M值由大到小將樣本股票分為價值股(Low)、混合股(Medium)和成長股(High)三類,之后檢驗動量效應在價值股和成長股中的預測能力,并對單一策略和混合策略在中國股市不同市場狀態下對收益率的預測表現進行比較分析。

通過夏普比率對投資組合的風險收益狀況進行衡量,通過比較組合的夏普比率數值是否大于1,判斷該組合是否有較好的避險效果,公式如下:

其中,E(Rp):投資組合的預期回報率;Rf:無風險利率;σp:投資組合標準差。

通過alpha檢驗來對投資組合是否能有效戰勝市場,獲得超額收益進行判斷,若常量的t值大于2,則存在超額收益,若小于2則不存在。若常量的t值小于零,則說明組合存在顯著負的超額收益。

三、實證分析

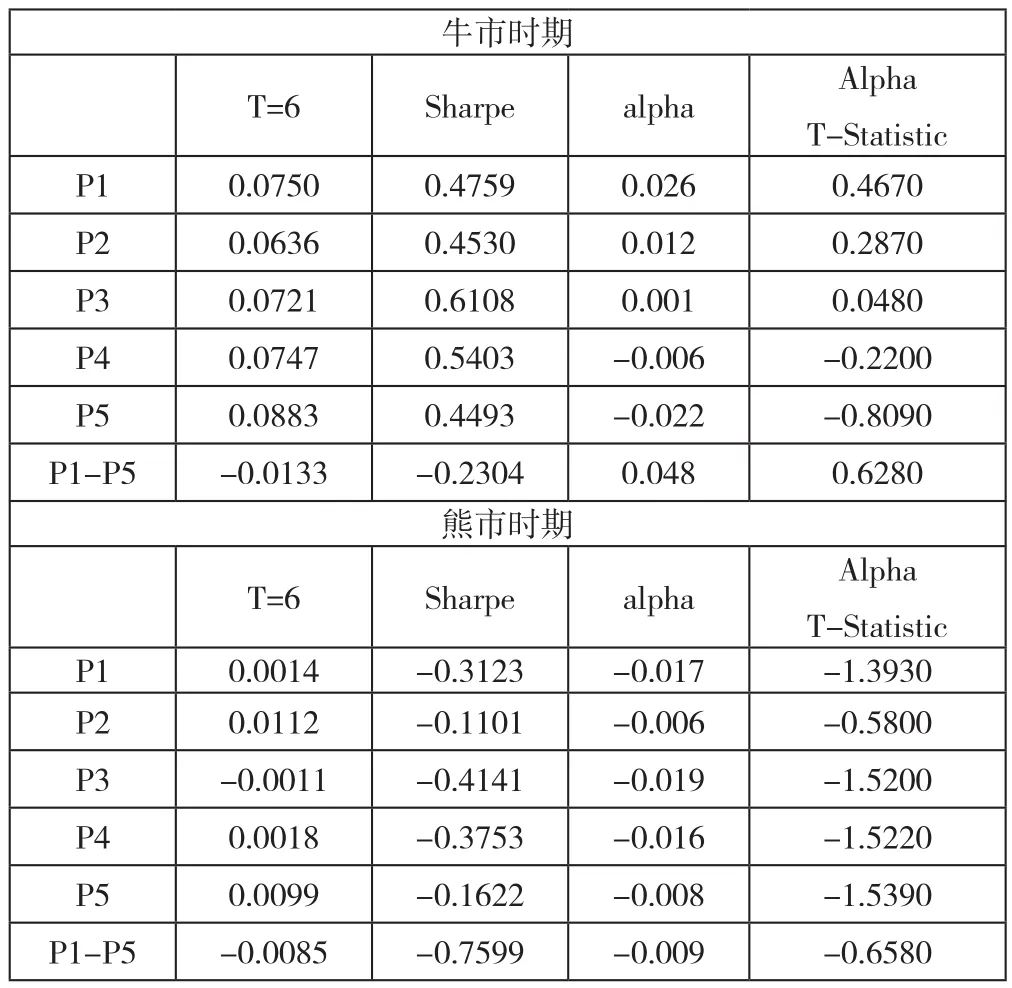

表1列示了在牛市和熊市下形成期和持有期均為6個月的贏家組合和輸家組合的月平均收益率,并對其進行檢驗。

表1 牛熊市下動量效應檢驗組合

從表1中可以看出我國A股在牛市熊市期間動量交易策略表現出以下幾個特點:

(一)無論在牛市還是熊市中短期內均存在動量效應,其贏家組合減去輸家組合的收益率顯著大于零。這說明運用動量效應,在市場中可以獲得正向收益。

(二)在牛市中,贏家組合擁有較好的夏普比率,且隨著形成期收益率的變化,夏普比率逐漸下滑;在熊市中,夏普比率存在負值,且隨著持有期收益率的變化不斷下降。這說明,動量策略在市場中的避險效果較差。

(三)Alpha檢驗結果顯示,在牛市時期除輸家組合外,其他組合不存在顯著的超額收益;在熊市時期動量組合存在顯著的超額收益。這說明在牛市中,運用動量策略在短期內無法獲得超額收益,其市場表現差于同時期市場組合;但在熊市中,運用動量策略有望超過市場。

表2列示了在牛市和熊市下形成期和持有期均為6個月的價值股組合和成長股組合的月平均收益率,并對其進行檢驗。

從表2中可以看出我國A股在牛市熊市期間價值交易策略表現出以下幾個特點:

表2 牛熊市下價值效應檢驗組合

1.無論在牛市還是熊市中均不存在價值效應,其價值股組合減去成長股組合的收益率顯著小于零。在短期中運用價值策略無法獲得正向收益,但若反向操作,或有很大可能有較好的市場表現。

2.無論在何種市場狀態下,價值組合的夏普比率顯著小于1,且夏普比率變化沒有明顯的趨勢,說明在短期內價值策略的避險效果不佳。

3. Alpha檢驗結果顯示,無論處于何種市場狀態中,運用價值策略在短期內均無法獲得超額收益,其市場表現差于同時期市場組合。

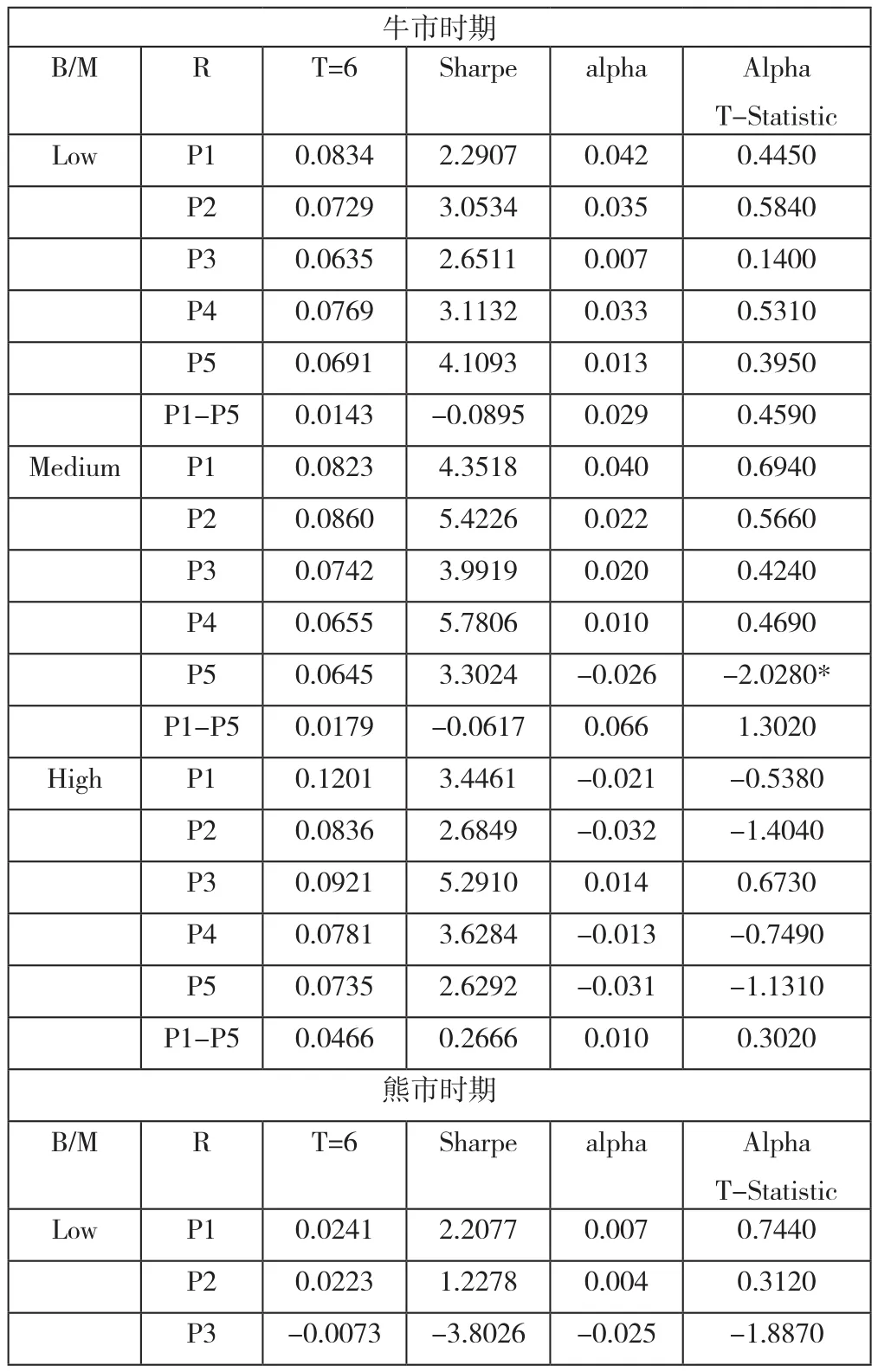

表3列示了在牛市和熊市下形成期和持有期均為6個月的在不同價值組合中運用動量策略構建的贏家組合和輸家組合的月平均收益率,并對其進行檢驗。

從表3中可以看出我國A股在牛市熊市期間混合交易策略表現出以下幾個特點:

表3 牛熊市下價值、動量混合策略檢驗組合

注:?表示顯著性水平小于0.10,??表示顯著性水平小于0.05,???表示顯著性水平小于0.01。

1.無論在何種市場狀態下,各組合中贏家組合減去輸家組合的收益率顯著大于零,即動量策略普遍存在于各價值股組合。

2.在牛市時期,各價值組合中動量組合的夏普比率顯著大于1,整體上表現較好;在熊市時期,各價值組合中動量組合的夏普比率存在負值,但價值股中的贏家組合依舊擁有較好的夏普比率。說明在牛市中各類價值組合受市場大環境的影響,都擁有較好的市場表現;在熊市中,價值股整體避險效果不佳,但其中擁有較好收益率的贏家組合卻依舊表現優異,避險效果極佳。

3.Alpha檢驗結果顯示,在牛市中,運用混合策略無法獲得超越市場的超額收益率;但在熊市中,通過對價值股組合與混合組合中的贏家組合與輸家組合進行多空操作,有很大可能獲得超額收益。

4.價值與動量策略的混合策略表現出改善趨勢,提高了熊市中動量策略的夏普比率,同時也規避了動量策略下滑風險。雖然動量策略投資在牛市狀態下表現優于混合策略,但是混合策略投資收益在任何市場狀態下均趨于穩定,擁有較好的避險效果,反觀動量策略收益波動大,避險效果較差。混合策略與單一輪動策略相比,價值與動量的混合策略依舊是最穩健的投資方式。

中國市場仍然是高度的投機市,投機風氣盛行,在牛市時期尤為嚴重,眾多投資者多注重資本利得而非公司紅利。這一點從市場中過高的換手率可以證明。使動量效應在牛市與熊市中市場表現兩極分化。同時投資者過于注重短期投機,盲目追求高成長性公司,對高價值公司視而不見,導致價值策略在短期中的失靈。

中國股票市場仍然是近似于弱有效市場,市場信息產生和公開的及時性、準確性欠缺,價格無法完全有效的反應市場信息。普通投資者往往盲目行動,對市場信息的過度反應和反應不足,表現為盲目跟風的“羊群現象”“追漲殺跌”。由此動量策略在牛市中表現搶眼,混合策略與價值策略卻表現平平。在熊市中,對市場的畏懼與投資活動的萎縮,將非理性投資者從市場中剝離,表現不佳的公司原形畢露,混合策略也真正表現出相較于其他投資策略的優異之處。

四、研究結論

本文研究了滬深兩市牛熊市時期上市公司股票的價值、動量的輪動策略與混合策略股票收益率的預測效果,得出以下結論:

(一)在牛市中,動量策略短期內對股票收益率的預測效果最好,贏家組合的市場表現由于其他股票組合;在熊市中,混合策略短期中對股票收益率較好的預測性,價值股的贏家組合擁有極佳的避險作用。

(二)牛市中無論何種策略都很難獲得超額收益,即牛市中任何投資策略都不能戰勝市場組合;熊市中,運用混合策略有很大可能獲得明顯的超額收益,混合策略戰勝市場的可能性遠高于其他投資策略。

(三)單一的價值策略在短期內表現不佳,或同我國股市存在高度投機相關。而混合策略在投資過程中具有較好的穩定性與安全性,不失為一種優秀的投資策略。

實證結論在一定程度上解釋了我國股票市場股價與其未來收益之間的可預測性,為投資者在不同市場狀態下選擇合適的投資策略提供實證依據。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

中學物理·高中(2016年12期)2017-04-22 11:53:03

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

時代英語·高三(2014年5期)2014-08-26 02:49:51