廣東農村金融發展的SWOT分析

2021-09-14 12:57:30劉相閣

安徽農學通報 2021年15期

劉相閣

摘 要:農村金融是農村經濟發展的加速器和動力源。該文將雙循環新發展格局與廣東農村金融發展相結合,利用SWOT分析方法系統地分析在雙循環新發展格局下,廣東農村金融發展的優勢和劣勢、所面臨的機會和威脅;強調抓住用好雙循環新發展格局為農村金融發展帶來的機遇,將農村金融的業務重心轉移至服務“三農”上來。

關鍵詞:農村金融;雙循環;SWOT分析

中圖分類號 F327 文獻標識碼 A文章編號 1007-7731(2021)15-0004-03

SWOT Analysis of Rural Financial Development in Guangdong

——Thinking Based on the New Development Pattern of Double Circulation

LIU Xiangge

(Department of Economics, Party School of the Guangdong Provincial Committee of CPC, Guangzhou 510053, China)

Abstract: Rural finance is the accelerator and power source of rural economic development. Combining the new development pattern of double circulation with the development of rural finance in Guangdong, this paper systematically analyzes the advantages and disadvantages, opportunities and threats of rural finance development in Guangdong under the new development pattern of double circulation by SWOT analysis method. Emphasis is placed on seizing the opportunities brought by the new development pattern of double circulation for rural financial development, and shifting the business focus of rural finance to serve agriculture, rural areas and farmers.

Key words: Rural Finance; Double Cycle; SWOT analysis

1 引言

我國正在構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局。國際上,貿易保護主義和單邊主義盛行,產業鏈供應鏈正在重構,國際金融市場動蕩不安,疊加新型冠狀肺炎疫情的影響,世界經濟面臨衰退;而國內各項經濟指標穩步復蘇,供給側結構性改革效果初現,市場規模空前。在這樣的背景下,構建經濟雙循環新發展格局意味著將發展的重點放到國內,發揮我國超大規模的市場優勢和內需潛力,以國內大循環帶動國內國際雙循環,更好地利用國內市場和國際市場各自的比較優勢。

雙循環新發展格局與農村金融的發展是相輔相成、相互促進的關系。一方面,雙循環新發展格局將發展的重點聚焦國內,為農村金融帶來了一系列的發展機遇。另一方面,金融是內循環的穩定器和加速器,是內循環和外循環的連接器,農村金融的發展能夠在供需兩方面助推雙循環發展格局。在供給方面,廣東農村金融的發展有利于提高農業經濟投資數量和質量,推動農業科技創新和農產品供給側結構性改革,促進農業產業現代化,實現廣東農業高質量發展,為國內大循環提供優質高效的農產品;在需求方面,廣東農村金融的發展能夠促進農村經濟增長,提高農民收入,拉動國內消費需求這一經濟雙循環的“主引擎”,激發金融市場與消費市場的良性互動。

在這一背景下,研究廣東農村金融發展策略對于實現廣東鄉村振興具有一定理論意義,對于更好利用雙循環新發展格局帶來的新機遇、應對新挑戰具有重要意義。本文通過SWOT分析方法對經濟雙循環格局下廣東農村金融發展的優勢與劣勢,以及其面臨的機會與威脅進行系統性分析,并總結得出一系列促進廣東農村金融發展的策略。

2 廣東農村金融發展的SWOT分析

2.1 優勢(Strengths)

2.1.1 農村金融體系日趨完善 作為金融大省,廣東的金融發展一直走在各省的前列,農村金融體系十分健全。廣東形成了以政策性銀行和商業銀行為主體,村鎮銀行等農村金融機構不斷發展,農合機構更好發揮支農作用的農村金融體系。2019年廣東共有5784家小型農村金融機構和235個新型農村金融機構,涉農貸款余額1.4萬億元,同比增長12.6%。

2.1.2 農村金融發展基礎良好 當前,廣東處于鄉村振興戰略和農業供給側結構性改革的新時期,金融支持農村經濟發展取得了一系列的成就,2019年實現第一產業增加值4351億元,同比增長4.1%,農村常住居民人均可支配收入18818元,較2018年增長了9.6%;普惠金融水平不斷提升,廣東大力推進農村地區移動支付“十百千示范工程”及移動支付示范鎮建設,促進農村電商發展,實現農村地區銀行網點支付清算系統100%全覆蓋;金融精準扶貧成效顯著,2019年,廣東(不含深圳)累計投向涉農領域的信貸支持再貸款、再貼現金額同比增長79.8%,各類金融機構針對相對貧困人口的金融精準扶貧貸款余額230億元。

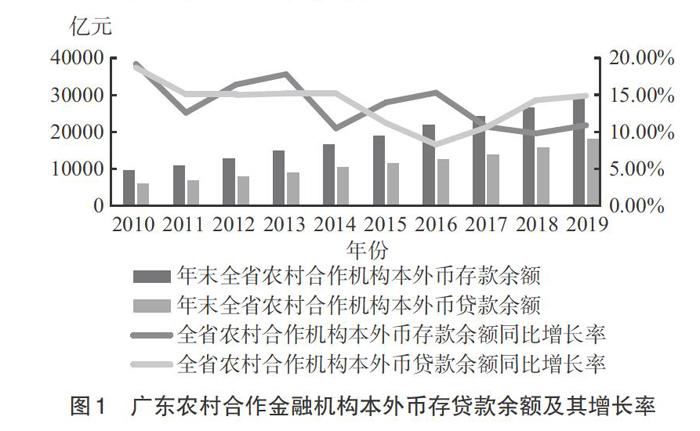

2.1.3 農村金融發展潛力巨大 農業的發展離不開農村金融的支持,農村金融是廣東農業發展的活水。廣東脫貧攻堅與鄉村振興發展戰略均取得成效,亟待農村金融支持以鞏固發展成果,對農村金融的需求潛力巨大。根據圖1,近10年來廣東農村合作機構本外幣存貸款余額在不斷提高,至2019年末,廣東全省農村合作機構本外幣存款余額29409.65億元,比2018年末增長10.9%;各項貸款余額18126.73億元,比2018年末增長14.9%。

2.2 劣勢(Weaknesses)

2.2.1 農民信貸需求受到約束 一方面,抵押物是一種有效的借貸履約保障,面對金融機構的抵押條件,農民缺乏貸款所需的抵押物,一定程度上抑制了農民的信貸需求。另一方面,向銀行等金融機構獲取貸款不僅手續繁瑣,而且需要支付一定的利息,受傳統觀念的影響,對于小額資金需求,農民更傾向于向非正式金融體系獲取貸款。

2.2.2 農村金融服務供給單一 農村金融市場發展不完善,市場活力小,主要以傳統的金融服務為主,難以滿足農民對于資金的多樣化需求。當前廣東農村提供的金融服務主要是存款和貸款業務,缺乏新型投資理財產品和各類證券業務,保險品種單一,針對農業、農村和農民的專業險種有待創新。

2.2.3 農村金融機構經營風險大 農戶的抗風險能力低,農作物經濟效益不足,農業貸款風險補償和風險分擔機制尚不完善,容易受到自然地理條件的影響,導致無法及時還貸;此外,農村農戶分布較為分散,對于金融機構而言獲取農戶信息的成本太高,面臨一定的經營風險。

2.3 機會(Opportunities)

2.3.1 新型冠狀肺炎疫情對農業的影響最小 2020年第一季度廣東地區生產總值下降了6.7%,其中第一產業的生產總值下降了0.3%,第二產業和第三產業的生產總值分別下降了14.1%和1.5%,可見,新冠肺炎疫情的暴發對于第一產業的影響最小。隨著國內經濟的復蘇,2020年1—8月廣東第一產業生產總值增長率已由負轉正,同比增長1.6%。農業的穩定發展是農村金融發展必不可少的外部條件。此外,在新冠疫情防控進入常態化的疫情背景下,經濟雙循環新發展格局是當前我國面臨復雜國際形勢的最優解,這意味著將發展的重點聚焦國內,以國內大循環為主體,也為農村金融帶來了一系列的發展機遇。

2.3.2 政策支持與引導有力 鄉村振興戰略為廣東農村金融的發展提供了一系列的政策支持,例如人民銀行、銀保監會、證監會、財政部、農業農村部等五部門聯合發布了《關于金融服務鄉村振興的指導意見》,指出要完善貨幣政策、財政支持、差異化監管等政策保障體系,提高金融機構服務鄉村振興的積極性和可持續性。又如《廣東省實施鄉村振興戰略規劃(2018—2022年)》指出,發揮財政資金的引導和杠桿作用,引導和撬動更多金融資本和社會資本投向農業農村。政府政策對于廣東農村金融的發展提供了支持和引導作用,為廣東農村金融發展創造了良好的政策環境。

2.3.3 “互聯網+”的時代機遇為廣東農村金融發展助力 “互聯網+”時代的到來為農村金融的發展提供了良好的外部機遇,尤其是互聯網與農村電商的結合,不僅大幅刺激了農民對金融服務的需求,為農民的收支提供了便利,而且突破了金融機構提供服務的時間和空間限制,降低了交易成本。此外,“互聯網+農村金融”與供應鏈相結合,推動供應鏈金融的數字化,統一管理信息流、資金流和物流,提升農產品交易效率,同時使得農產品供應鏈的利潤率向上游集中,促進農村經濟發展,進而反哺農村金融市場的發展。

2.4 威脅(Threats)

2.4.1 農村非正式金融體系的沖擊 廣東農村金融領域二元結構較為明顯,既有銀行、農村信用社等正式金融體系,也有地下金融、黑市金融、新型機構等一系列非正式金融體系。面臨非正式金融體系的沖擊不能搞“一刀切”,一部分非正式金融體系對正式金融體系帶來沖擊,比如非法集資等活動向農村蔓延,對農村金融市場帶來很大的沖擊,但也存在一些非正式金融體系能夠激發農村金融市場的活力。

2.4.2 城市金融機構對于農村資金的“虹吸效應” 廣東農村金融機構資金外溢效應較為嚴重,隨著城鎮化的步伐不斷加快,廣東城市金融機構的貸款需求旺盛,部分金融機構在農村吸收存款,通過上級金融機構在城市釋放貸款,這種金融機構的“虹吸效應”一定程度上導致農村資金外流。

3 廣東農村金融發展的策略建議

3.1 以綜合金融為引領,促進農村金融發展 抓住經濟雙循環新發展格局帶來的一系列機遇,切實將農村金融的業務重心轉移至服務“三農”上來。一是繼續提升普惠金融支持力度,切實滿足農民對資金的多方面需求;二是健全農村保險市場,結合農作物的風險特點,開發出針對農業、農村和農民的特色險種,以保險對沖風險;三是鼓勵農村金融創新,以破解農民貸款的抵押物缺失這一難題。

3.2 將“互聯網+”機遇與農村供應鏈金融相結合 堅持線上線下雙驅動戰略,基于成本的考慮,線下金融機構發展的重點應在于提質增效而非規模擴張,即重視金融機構的“質量”而非“數量”;在線上,加強銀行與電商平臺的合作,利用電商平臺行業先進的技術和廣闊的平臺,結合農村金融機構雄厚的資金和廣泛的客戶群,以數字化賦能供應鏈金融,降低農產品的交易成本,將部分農業供應鏈的利潤引致上游。

3.3 加強農村征信平臺的建設 農村征信平臺建設是減少農業主體與金融機構之間信息不對稱問題的關鍵手段,對于發展普惠金融、改善農村金融生態具有重要作用。和城市征信平臺建設不同,農村征信往往具有成本高、耗時長、難采集等特點,因此要發揮“互聯網+”、區塊鏈、人工智能、大數據、云計算、5G等技術手段的作用,逐步實現信用建設城鄉一體化進程,推動農村征信平臺的建設,減少信息不對稱,防范道德風險。

3.4 引導中介性質的農村非正式金融體系的合法化 辯證對待農村非正式金融體系,一方面,對于一些起中介作用的非正式金融機構,要積極引導其合法化,促進其與正式金融機構由橫向競爭轉向縱向合作,激發農村金融市場的活力;另一方面,對于一些高利貸和地下錢莊等破壞性非正式金融機構,應加強監管,利用法律手段及時取締,防范化解農村金融風險。

3.5 積極借鑒并推廣成功案例的發展經驗 近年來,一些農村金融機構探索出一系列成功經驗,例如清遠農商銀行的“美麗鄉村貸”、佛岡農商銀行推出的“消費易”等金融產品,為當地的鄉村振興戰略注入金融活水;又如廣州市增城粵匯資金互助合作社、開平農商銀行的“悅農e站”便民服務站、孟加拉格萊珉鄉村銀行等金融機構,不僅滿足了農民的貸款需求,促進了當地鄉村振興,而且有效提升了金融資源的配置效率。

參考文獻

[1]賈根良.國內大循環為主體的雙循環與中西部大開發[J].廣西師范大學學報(哲學社會科學版),2020,56(06):103-113.

[2]聶瑩,張鳳,蘇洋.基于SWOT分析的政策性農業保險發展戰略研究與思考——以山東省為例[J].農業經濟,2020(11):113-114.

[3]王小茵.經濟雙循環格局下農村金融困境及系統性對策研究[J].宏觀經濟研究,2020(09):68-76.

[4]楊勁.完善土地產權制度的思考與建議[J].廣東經濟,2014(04):64-67.

[5]姚耀軍.中國農村金融發展狀況分析[J].財經研究,2006(04):103-114.

[6]余淼杰.“大變局”與中國經濟“雙循環”發展新格局[J].上海對外經貿大學學報,2020,27(06):19-28.

[7]周立.中國農村金融體系的政治經濟邏輯(1949—2019年)[J].中國農村經濟,2020(04):78-100.

(責編:王慧晴)