關(guān)于《利息收入的賬務(wù)處理》的教學(xué)思考

2021-09-10 20:44:04徐秀琴

商業(yè)2.0-市場(chǎng)與監(jiān)管 2021年1期

徐秀琴

摘要:在教學(xué)上利息支出的賬務(wù)處理比較常見(jiàn),其實(shí)在企業(yè)里每個(gè)季度都會(huì)取得利息收入,由于每個(gè)會(huì)計(jì)老師的工作經(jīng)歷不一樣,利息收入的賬務(wù)處理我們這里幾個(gè)老師之間并不統(tǒng)一。我從手工賬中已經(jīng)出現(xiàn)的三種版本開始,并進(jìn)一步闡述不同的版本在會(huì)計(jì)電算化軟件中是如何運(yùn)行的。

關(guān)鍵詞:利息收入;財(cái)務(wù)費(fèi)用賬戶;記賬規(guī)則

1.討論利息收入賬務(wù)處理的原因

大家看到我的標(biāo)題“試論利息收入的賬務(wù)處理”一開始是不是覺(jué)得利息收入是企業(yè)的常見(jiàn)業(yè)務(wù),賬務(wù)處理不會(huì)存在什么難的地方。現(xiàn)在就給大家說(shuō)一下我的心路歷程。我一開始是在企業(yè)上班,當(dāng)時(shí)就用了會(huì)計(jì)電算化軟件。后來(lái)到學(xué)校從事會(huì)計(jì)教學(xué)工作,同時(shí)在校辦企業(yè)兼會(huì)計(jì),我比有些老師多了企業(yè)的實(shí)際經(jīng)驗(yàn)和電算化軟件地使用,有些老師沒(méi)有做過(guò)企業(yè)的賬,也沒(méi)有用過(guò)會(huì)計(jì)電算化軟件。今年在校辦企業(yè)的賬務(wù)處理中,其中利息收入的賬務(wù)處理,我的處理跟別的教師存在分歧。

2.手工賬中出現(xiàn)的三種版本

在說(shuō)利息收入的賬務(wù)處理之前,我們先說(shuō)一下利息支出的記賬憑證。假定以銀行存款支付貸款利息12000元。我們都知道會(huì)計(jì)分錄是

借:財(cái)務(wù)費(fèi)用? ?12000

貸:銀行存款? ?12000? 利息支出的記賬憑證不存在爭(zhēng)議,大家都是這樣處理的。賬務(wù)費(fèi)用是費(fèi)用類賬戶,賬戶的基本結(jié)構(gòu)是增加在借方,減少在貸方,借方登記企業(yè)發(fā)生的各項(xiàng)財(cái)務(wù)費(fèi)用,貸方登記期末轉(zhuǎn)入“本年利潤(rùn)”賬戶的費(fèi)用,結(jié)轉(zhuǎn)后該賬戶無(wú)余額。假定取得利息收入900元,記賬憑證該怎樣填制?銀行存款可以先確定下來(lái),增加在借方。財(cái)務(wù)費(fèi)用在哪個(gè)方向呢?我們可以把經(jīng)濟(jì)業(yè)務(wù)的本質(zhì)先確定下來(lái),利息收入是沖減財(cái)務(wù)費(fèi)用。

2.1第一種版本

根據(jù)借貸記賬法的記賬規(guī)則,每一筆經(jīng)濟(jì)業(yè)務(wù)都應(yīng)該滿足“有借必有貸,借貸必相等”,所以財(cái)務(wù)費(fèi)用應(yīng)該記在貸方。

會(huì)計(jì)分錄是:

借:銀行存款? ?900

貸:財(cái)務(wù)費(fèi)用? 900? 登賬時(shí)財(cái)務(wù)費(fèi)用登在貸方。

2.2第二種版本

根據(jù)財(cái)務(wù)費(fèi)用賬戶的基本結(jié)構(gòu),財(cái)務(wù)費(fèi)用發(fā)生額應(yīng)該在借方歸集,月末損益結(jié)轉(zhuǎn)時(shí)財(cái)務(wù)費(fèi)用才有貸方發(fā)生額。這樣就是

借:銀行存款? 900

財(cái)務(wù)費(fèi)用? -900? 登賬時(shí)財(cái)務(wù)費(fèi)用登在借方用紅字表示。但為了跟借貸記賬法的記賬規(guī)則相符,人為地把記賬憑證修改成

借:銀行存款? ? ?900

貸:財(cái)務(wù)費(fèi)用? ? 900

2.3第三種版本

借:銀行存款? ? 900

財(cái)務(wù)費(fèi)用? ?-900,財(cái)務(wù)費(fèi)用在借方用紅字表示,登賬時(shí)財(cái)務(wù)費(fèi)用登在借方用紅字表示。

上述三種版本用手工做賬時(shí)是可以的。但是在會(huì)計(jì)電算化中是否行的通呢?考慮到前面的理論表述比較抽象,為了大家能夠直觀地理解會(huì)計(jì)電算化下的運(yùn)行情況。我把記賬憑證、賬簿、利潤(rùn)表運(yùn)用圖片的形式來(lái)闡述。假定一個(gè)企業(yè)2017年3月份銀行存款的期初余額為80000元。3月21日收到一季度的存款利息900元。

3.會(huì)計(jì)電算化中不同版本的運(yùn)行情況

3.1第一種版本

根據(jù)借貸記賬法的記賬規(guī)則,每一筆經(jīng)濟(jì)業(yè)務(wù)都應(yīng)該滿足“有借必有貸,借貸必相等”,所以財(cái)務(wù)費(fèi)用應(yīng)該記在貸方。

會(huì)計(jì)分錄是:

借:銀行存款? ?900

貸:財(cái)務(wù)費(fèi)用? 900? 登賬時(shí)財(cái)務(wù)費(fèi)用登在貸方。

第一步? 記賬憑證

(1)3月21日取得利息收入時(shí),財(cái)務(wù)費(fèi)用在記賬憑證的貸方。

(2)月末損益結(jié)轉(zhuǎn)時(shí)電算化軟件會(huì)怎么操作呢? 財(cái)務(wù)費(fèi)用是貸方紅字,本年利潤(rùn)是貸方藍(lán)字。

第二步 賬簿

兩張記賬憑證完成后,選擇“記賬”,進(jìn)行相應(yīng)處理。

第三步 財(cái)務(wù)報(bào)表

月末結(jié)賬后,生成的利潤(rùn)表。

利潤(rùn)表中“財(cái)務(wù)費(fèi)用本期金額為0,這是什么原因呢?軟件本身沒(méi)有錯(cuò),利潤(rùn)表的取數(shù)是發(fā)生額,財(cái)務(wù)費(fèi)用是費(fèi)用類賬戶,取數(shù)是借方發(fā)生額。在此版本中,3月21日取得利息收入時(shí),記賬憑證反映在財(cái)務(wù)費(fèi)用的貸方,月末損益結(jié)轉(zhuǎn)時(shí)財(cái)務(wù)費(fèi)用是貸方紅字,所以借方發(fā)生額是0。

由此得出在會(huì)計(jì)電算化中,第一種版本是行不通的。此版本3月21日利息收入的記賬憑證可以輸入,月末損益結(jié)轉(zhuǎn)的記賬憑證軟件也能生成,但是沒(méi)法生成正確的利潤(rùn)表。

2.2第二種版本

根據(jù)財(cái)務(wù)費(fèi)用賬戶的基本結(jié)構(gòu),財(cái)務(wù)費(fèi)用發(fā)生額應(yīng)該在借方歸集,月末損益結(jié)轉(zhuǎn)時(shí)財(cái)務(wù)費(fèi)用才有貸方發(fā)生額。這樣就是

借:銀行存款? 900

財(cái)務(wù)費(fèi)用? -900? 登賬時(shí)財(cái)務(wù)費(fèi)用登在借方用紅字表示。但為了跟借貸記賬法的記賬規(guī)則相符,人為地把記賬憑證修改成

借:銀行存款? ? ?900

貸:財(cái)務(wù)費(fèi)用? ? 900

這種版本在電算化軟件是行不通,因?yàn)橘~簿是根據(jù)記賬憑證登的,賬簿中財(cái)務(wù)費(fèi)用登在借方紅字表示,那么輸入記賬憑證時(shí),財(cái)務(wù)費(fèi)用只能是在借方用紅字表示,這張記賬憑證打印出來(lái),也是財(cái)務(wù)費(fèi)用在借方用紅字表示。記賬憑證跟賬簿是對(duì)應(yīng)的,這是一個(gè)最基本的原則。因?yàn)榇税姹居涃~憑證跟賬簿不對(duì)應(yīng),你讓軟件怎么操作啊?

2.3第三種版本

借:銀行存款? ? 900

財(cái)務(wù)費(fèi)用? ?-900,財(cái)務(wù)費(fèi)用在借方用紅字表示,登賬時(shí)財(cái)務(wù)費(fèi)用登在借方用紅字表示。

第一步 記賬憑證

(1)3月21日取得利息收入時(shí),財(cái)務(wù)費(fèi)用在借方用紅字表示

(2)月末損益結(jié)轉(zhuǎn)時(shí)電算化軟件會(huì)怎么操作呢?

財(cái)務(wù)費(fèi)用是貸方紅字,本年利潤(rùn)是貸方藍(lán)字。

第二步 賬簿

兩張記賬憑證完成后,選擇“記賬”,財(cái)務(wù)費(fèi)用明細(xì)賬。

第三步 財(cái)務(wù)報(bào)表

月末結(jié)賬后,生成的利潤(rùn)表。

在第三種版本中,利潤(rùn)表中財(cái)務(wù)費(fèi)用-900是正確的,利息收入是沖減財(cái)務(wù)費(fèi)用,利息收入用“一”號(hào)表示。

在會(huì)計(jì)電算化軟件中只有第三種版本是正確的。但有人會(huì)說(shuō)銀行存款在借方,財(cái)務(wù)費(fèi)用也在借方用紅字表示,那不是沒(méi)有貸方了。這樣不是不符合借貸記賬法的記賬規(guī)則“有借必有貸,借貸必相等”了嗎?我們可以從電算化軟件的打印預(yù)覽,對(duì)記賬規(guī)則進(jìn)行理解,借方發(fā)生額為0,貸方發(fā)生額也是0,借貸還是相等的,等式是成立的。同樣也是符合借貸記賬法的記賬規(guī)則。

4.利息收入的財(cái)務(wù)處理為什么難以統(tǒng)一

沒(méi)有做過(guò)企業(yè)的賬,也沒(méi)用過(guò)電算化軟件的老師會(huì)用第一種版本來(lái)做賬。一開始是在企業(yè)從事會(huì)計(jì)工作,運(yùn)用電算化軟件做賬的,后來(lái)才從事教學(xué)工作的,會(huì)用第三種版本來(lái)核算利息收入。

我本人是贊成會(huì)計(jì)電算化的處理,第三種版本。因?yàn)榈谌N版本中記賬憑證的填制跟經(jīng)濟(jì)業(yè)務(wù)的本質(zhì)相符,且符合賬戶的基本結(jié)構(gòu)。有些人對(duì)于記賬規(guī)則“有借必有貸,借貸必相等”的理解有失編頗,認(rèn)為一張記賬憑證出現(xiàn)了借方紅字或貸方紅字就是錯(cuò)誤的。

下面我再展開說(shuō)一下,利息收入的賬務(wù)處理我特意去請(qǐng)教過(guò)會(huì)計(jì)事務(wù)所的人員,她們也是贊成財(cái)務(wù)費(fèi)用在借方用紅字表示,如果大家去百度搜索一下“利息收入的會(huì)計(jì)分錄”,答案也是財(cái)務(wù)費(fèi)用在借方用紅字表示。

5.教材《基礎(chǔ)會(huì)計(jì)》對(duì)財(cái)務(wù)費(fèi)用賬戶的規(guī)定

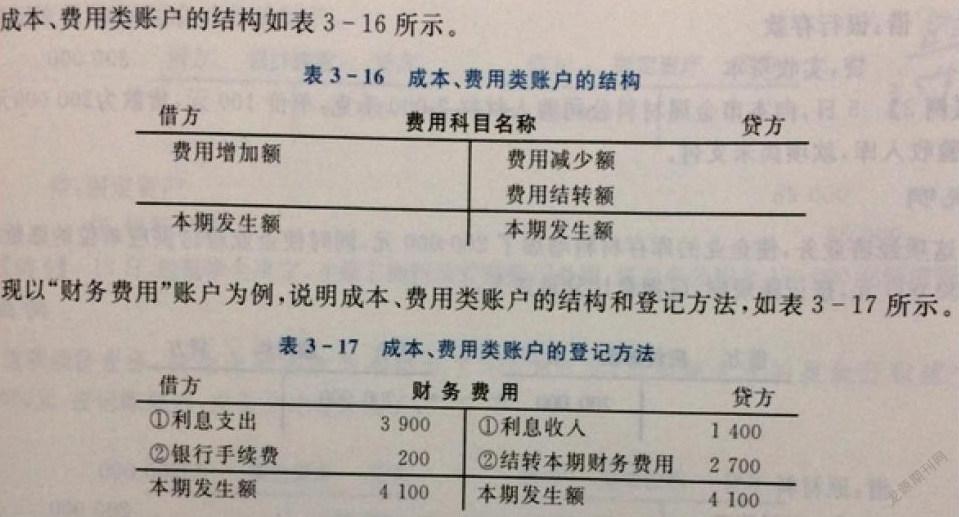

現(xiàn)在我們來(lái)看一下高等教育出版社出版的《基礎(chǔ)會(huì)計(jì)》(第四版)中教材P43的成本、費(fèi)用類賬戶的結(jié)構(gòu):

表3-16中“費(fèi)用減少額”在貸方,這里的“費(fèi)用減少額”指的就是利息收入。表3-17更是明確指出“利息收入1400”在貸方。《基礎(chǔ)會(huì)計(jì)》把利息收入反映在了財(cái)務(wù)費(fèi)用的貸方,就是我們上述描述的第一種版本,在會(huì)計(jì)電算化軟件中是沒(méi)法進(jìn)行操作。

《基礎(chǔ)會(huì)計(jì)》(第四版)中教材P119中對(duì)財(cái)務(wù)費(fèi)用賬戶的描述倒是正確的,“財(cái)務(wù)費(fèi)用”賬戶只有在期末轉(zhuǎn)入“本年利潤(rùn)”賬戶時(shí)才有貸方發(fā)生額。

綜上所述,利息收入的經(jīng)濟(jì)業(yè)務(wù)雖然比較常見(jiàn),但其賬務(wù)處理在會(huì)計(jì)電算化和《基礎(chǔ)會(huì)計(jì)》中是不統(tǒng)一的。我希望更多的人能夠來(lái)關(guān)注此經(jīng)濟(jì)業(yè)務(wù),最終使兩者能夠統(tǒng)一。