A公司虛假陳述案分析及投資風險防范對策

2021-09-10 18:43:51喻曦徐楚雨

時代商家 2021年17期

喻曦 徐楚雨

摘要:證券市場信息披露的準確性十分重要,任何虛假陳述都會導致投資者利益受到損害,要及時發現證券虛假陳述行為并予以嚴懲,不僅可以有效保障投資人利益,對證券市場的健康有序發展也會起到積極作用。本報告以“A公司虛假陳述責任糾紛”一案為研究案例,運用案例分析法和數量分析法,深入分析了虛假陳述中賠償范圍的認定及賠償金額計算問題,結果表明相關法規中限定的賠償范圍過于局限,多種投資者的買賣情況均應考慮納入賠償范圍中,CAMP模型計算方法適宜運用于虛假陳述案件中計算合理賠償額。

關鍵詞:虛假陳述;損害賠償;CAMP模型

我國最高人民法院于2003年頒布了《關于審理證券市場因虛假陳述引發的民事賠償案件的若干規定》(以下簡稱《規定》),該規定對證券虛假陳述的民事賠償問題進行了系統性闡述,但對于被告責任范圍的界定問題被認為過于狹隘,未能起到有效保護證券投資者合法權益的作用。隨著當今中國證券市場的不斷發展,證券虛假陳述問題頻發,僅以《規定》所限定的范圍為根據,無法合理判決相關案件,此時擴大該責任范圍的認定,并豐富相關賠償計算法,實屬必要。

本報告將以分析賠償范圍認定為切入口,繼而運用CAMP模型對系統性風險因素進行分析,然后得出本案例賠償額的計算結果,最后呈現本案分析的啟示以及對防范證券虛假陳述的建議,即按照案例陳述——因果分析——影響因素分析——損失額計算——案例分析啟示與建議的邏輯思路開展相關工作。

一、具體案件相關情況

(一)案件基本信息

原告XXX訴被告A公司證券虛假陳述責任糾紛一案于2018年9月18日于上海某法院立案。本案被告A公司,原名為B金融信息服務(上海)股份有限公司(以下簡稱B公司),公開發行的A股股票代碼為600696。2015年4月16日,上海市工商局預先核準上海某實業股份有限公司變更為B公司,B公司于2015年5月11日發布《多倫股份:企業名稱變更預先核準通知書》等多份公告,此時,B公司對公司轉型開展互聯網金融尚處于設想階段。原告XXX認為,B公司披露公司名稱、經營范圍變化、公司獲得域名使用權等行為,導致部分中小投資者誤以為B公司將轉型發展金融服務業相關的業務,誤導了投資者對該公司前景及股票價格的判斷,向法院提起訴訟,要求A公司賠償其投資差額等損失費用。

(二)案例相關判決

1.A公司是否存在虛假陳述行為的判決

該案中,原告認為B公司于2015年5月關于更名的信息披露屬于虛假陳述,而被告進行了辯駁。法院通過審理認為,作為上市公司,在沒有實際更名準備、更名后亦無實際轉型行動的情況下,B公司的轉型更名存在引起投資人做出錯誤判斷的問題,構成虛假陳述,且判定此案為誘多型虛假陳述。

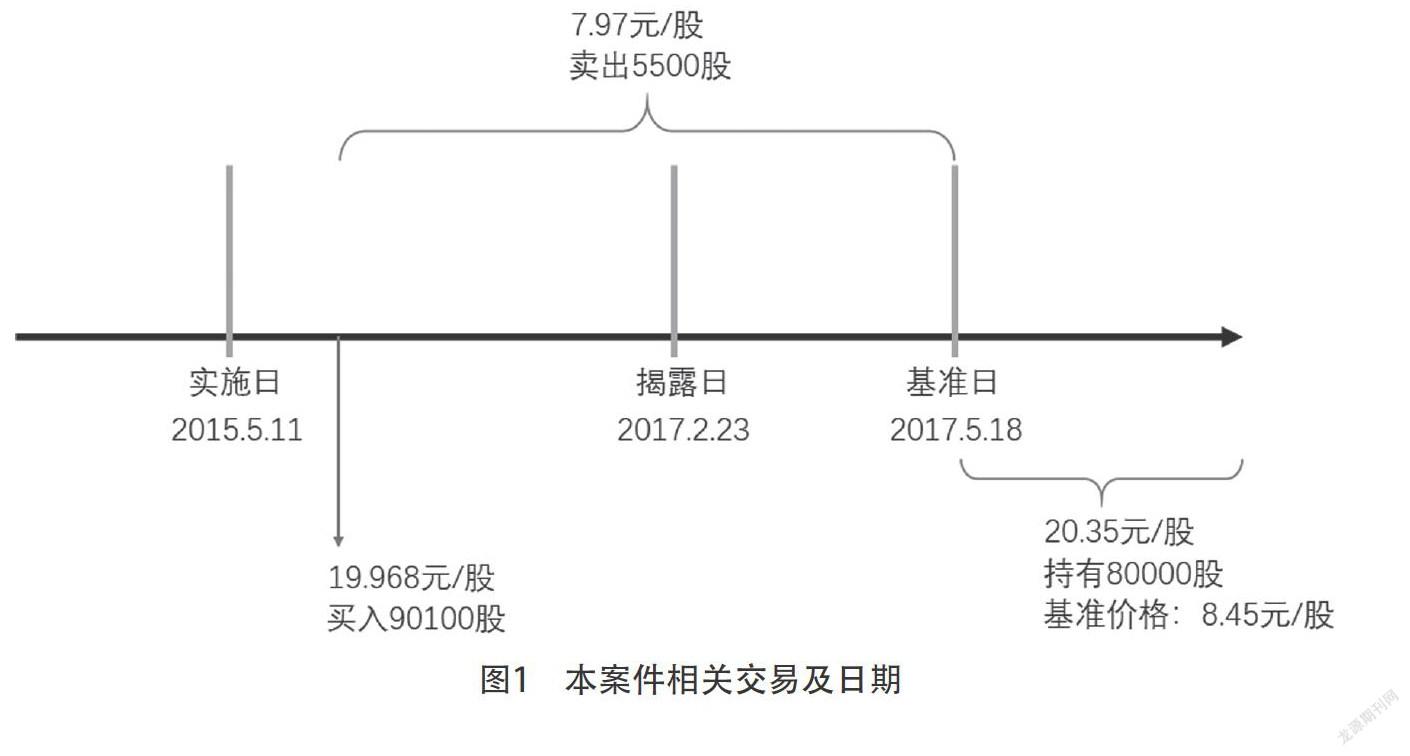

2.A公司虛假陳述行為相關日期的確定

對于實施日,在法院判定A公司存在虛假陳述的情況下,原被告雙方均認可2015年5月11日為實施日。

對于揭露日,證監會于2017年2月23日發布《處罰預先告知書》,首次揭露了該公司的虛假陳述行為,故確定揭露日為2017年2月23日。

對于基準日,法院以換手率100%標準,自2017年2月23日至2017年5月18日,股票代碼為600696的A 股股票“ST匹凸”累計換手率達到100%,則確定基準日為2017年5月18日,此期間該股票收盤平均價格為8.45元,故確定基準價格為8.45元。

二、投資者的損失是否與虛假陳述行為存在因果關系的分析

在關于如何界定投資者的損失是否與虛假陳述存在因果關系的問題上,《規定》中第18條、第19條給出了明確的界定標準,但是,該索賠范圍僅囊括了投資者于實施日后買入、揭露日后賣出的情況。眾多學者認為該賠償范圍過于保守,由于證券交易的復雜性,該范圍未能囊括其他潛在的受害者,無法有效地保證某些受虛假陳述侵害的投資者的權益。本報告以具體案例分析為依托,判定A公司虛假陳述一案中投資者的損失是否與虛假陳述行為存在因果關系。

該案例屬于投資者于實施日后買入并于揭露日前賣出的投資行為。對該種情況下投資者的損失是否與虛假陳述有因果關系存在較大爭議,持否定態度的學者大致有如下三點考慮:①虛假陳述雖然發生了,但是投資者買賣均是在該虛假陳述未揭露的情況下進行的,此時投資者是站在投資的角度做出是否交易的判斷,期間收益或是損失均屬于市場風險的范圍;②買賣行為均在虛假陳述發生卻未揭露的背景下,都是以相同的虛假信息作為定價基礎,產生的損益與虛假信息無直接因果關系;③如果這種情況被判定為與虛假陳述有因果關系,則投資者在此期間不承擔損失風險或是僅承擔部分損失風險,這樣就擴大了被告方的責任范圍,存在過度賠償問題,且投資者僅享有投資收益而無損失風險的現象會違背市場經濟規律。持肯定態度的學者有下列兩點考慮:①投資者于實施日之后買入便受到了虛假陳述的影響,投資者的買入及賣出行為都可能由相信虛假信息而引起,因此受到的損益均于該虛假陳述有因果關系,不應該直接予以否認;②雖然投資者是在揭露日之前賣出的,但鑒于現代信息傳播迅速且廣泛,虛假陳述的“風聲”可能被泄露于市場上,投資者出于“止損”心態終止持有證券,不能排除因此種原因而受到損失的情況。

以上雙方觀點均存在合理性,但本報告傾向于肯定方,原因是:①投資者于實施日后買入時便受到了虛假信息的影響甚至是引誘,于揭露日前賣出時仍未擺脫虛假信息的影響(即使投資者此時可能處于不知情狀態下)。再者,就算投資者在該場交易中因此獲益,被告方的欺騙行為作用于投資者身上的事實仍然存在,只不過一般不存在獲益的投資者向信息發布者索賠的情況;②本報告認同如果投資者損失與虛假陳述被判定為有因果關系,會導致被告方承擔投資者的損失風險及過度賠償問題,但鑒于對虛假陳述的警戒及懲罰目的,這樣的判定能增加做出虛假陳述的風險和成本,能在一定程度上阻止虛假陳述發生。

在上述A公司虛假陳述案件中,原告XXX在該案涉及期間第一筆交易為2015年6月3日買入90100股,買入價19.968元,經法院調查及商討后,將本案索賠股票定為85500股。原告在基準日前賣出5500股,賣出均價7.97元,賣出損失68,090元;在基準日之后持有80000股,買入均價20.35元,損失952,000元。

原告于基準日后持有的80000股屬于《規定》中的賠償范圍,不存在爭議,應被判定為與被告虛假陳述有因果關系;對于原告于基準日前賣出的5500股,無論其是于揭露日前或揭露日后賣出,皆應認定為與虛假陳述有一定的因果關系。故而,與原告XXX的主張一致,法院判定XXX在此期間交易的85500股均與虛假陳述存在因果關系。

上文對損害賠償范圍的分析為下文對投資者損失額的計算奠定了基礎,在計算合理賠償額之前,本報告將先對系統性風險因素進行具體分析。

三、投資者損失額計算

(一)損失額計算原則

1.懲罰性原則

懲罰性賠償,又稱示范性賠償或報復性賠償,是指由法庭所做出的賠償數額超出實際的損害數額的賠償。一般民商事責任不包括懲罰性賠償,所以分析此案件時應該采用填平原則。

2.填平原則

填平原則的方法主要包括交易價差額計算規則和真實價差法,前者的目的是使投資者恢復到買入股票前的財產狀態,即賠償額為實際買入股票總成本減去實際賣出股票總收益,后者則是恢復到股票的真實價值,即賠償額為實際買入股票總成本減去股票真實價值,該金額在投資者購買股票時即已確定,但難點在于股票真實價值的確定,并且通過估計得到的股票真實價值較實際發生額信服力較低,因此之后關于投資損失額的計算均采用交易價差額計算規則。

(二)計算結果

前文中已針對投資者于揭露日前或后賣出股票受到的損失是否應被判定為與虛假陳述具有因果關系進行了討論,在此案件中得出的結論為:無論投資者于揭露日前或后賣出股票受到的損失,失均應視為與虛假陳述有一定的因果關系,應該作為損害賠償范圍。因此實施日至揭露日期間的投資損失額(Loss1)以交易價差額計算規則進行計算。并且,規定基準日后續賣出或持有股票的投資損失額(Loss2)為:買入證券平均價格與基準價格差額乘以投資者所持證券數量,其中基準價格為:虛假陳述揭露日或者更正日起至基準日期間,每個交易日收盤價的平均價格之差。

本案件相關交易及日期為(如圖1所示):

損失額計算如下: (暫且忽略相關傭金、印花稅等損失)

Loss1=19.968元/股×5500股-7.97元/股×5500股=65989元

Loss2=20.35元/股×80000股-8.45元/股×80000股=952000元

Loss總=1017989元

四、影響因素分析

上文計算的損失額是包含因果關系因素和不含因果關系的其他因素的損失總額,但在實際賠償額的計算中應該扣除以系統性風險為主的其他影響因素。

(一)系統性風險影響因素分析

關于系統性風險的計算,不同學者有不同的建議,各法院應用的方法也不盡相同,比如:法院酌定扣除法(也是本案件中法院應用的方法)。本報告認為,對于系統性風險因素的分析應該更加客觀,其中資本資產定價模型(CAPM)就是刻畫系統性風險的經典方法。本部分將首先分析個股價格與市場指數的相關性,再進一步研究股票收益率與市場指數收益率的相關性,并做回歸性分析,最后得出系統性風險的占比。

1.股票價格與市場指數的相關性分析

分析股票價格與市場指數漲跌幅度是否相關,通常有兩種方式,第一種方式是將個股收盤價與指數收盤點位的時間序列合并于同一個圖中,分析總體趨勢,尤其需要關注峰值和谷值出現的時間,若多次出現在同一時間段兩數值達到峰值或谷值,則可認為其具有一定的相關性;第二種方式是具體計算兩數值的相關系數,相關系數作為一個基本的分析兩要素之間線性相關性的指數,可以較為精確的判斷兩要素的相關關系,若為正值,可認為具有正相關關系,反之則相反。

本報告選取上證指數作為市場指數,分析A公司收盤價與市場指數的漲跌是否有同向變動關系,系統性風險考察區間按照共性的全周期規則定為2015年5月11日(實施日)至2017年5月18日(基準日)。在做數據分析時,做如下兩種處理:①由于A公司經歷過股票停牌,應將相應的股票收盤價和市場指數剔除;②由于該股份有限公司的收盤價與上證指數收盤點位絕對數量上存在較大差距,因此在對兩個數值取自然對數的基礎上,再將上證指數減去6,從而滿足數據變換后兩要素趨勢不發生改變,且圖形分析更易觀察(如圖2所示)。

從兩者的趨勢圖可以看出:在前段時期兩者幾乎同時出現波峰或波谷,而后期兩者均表現出相對平穩的走勢,由此可大致判斷兩者存在一定的相關性。經計算,原數據(上證指數收盤點位與該上市公司收盤價)之間的相關系數ρ1=0.4274,處理后數據(ln(p上證)-6與ln(p600696))之間的相關系數ρ2=0.3026,均表示兩者之間存在正相關關系。

因此,可以進一步通過收益率回歸分析更加精確地判斷兩要素之間的相關關系。

2.股票收益率與市場指數收益率的相關性和回歸性分析

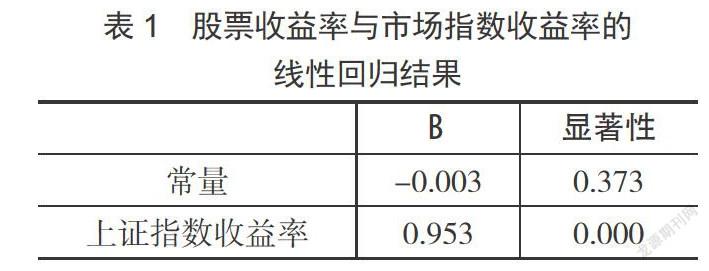

兩收益率指數的相關性可以直接由相關系數得出,而兩者的回歸性分析則需基于單因素的資本資產定價模型(CAPM),Ri=α+βRm+ε,具體是通過回歸分析得到β系數,β系數作為特征線的斜率,表示市場指數收益率變動為1%時證券收益率的變動幅度,并且在之后解釋系統性風險與股票收益(或股票價格變動)之間具有的因果關系中具有重要作用。本報告以市場指數的實際收益率作為回歸自變量,將個股的實際收益率作為因變量,其中收益率以每日為結算點,即:R1=。

通過相關系數的計算,得出兩收益率指數的相關系數為0.4599,可以認為兩者之間存在一定的正相關關系。通過回歸分析,得到回歸結果(詳見表1)。

由表1的結果可以看出,β系數為0.953,其p值為0.000,表示結果非常顯著。并且,常數項α的p值為0.373,t檢驗不顯著,可以認為常數項為0,常數項為0的可能的經濟意義解釋是:該投資者對于無風險收益率不敏感,其并未對投資者產生影響,因此,可將模型簡化為:

Ri=βRm+ε(1)

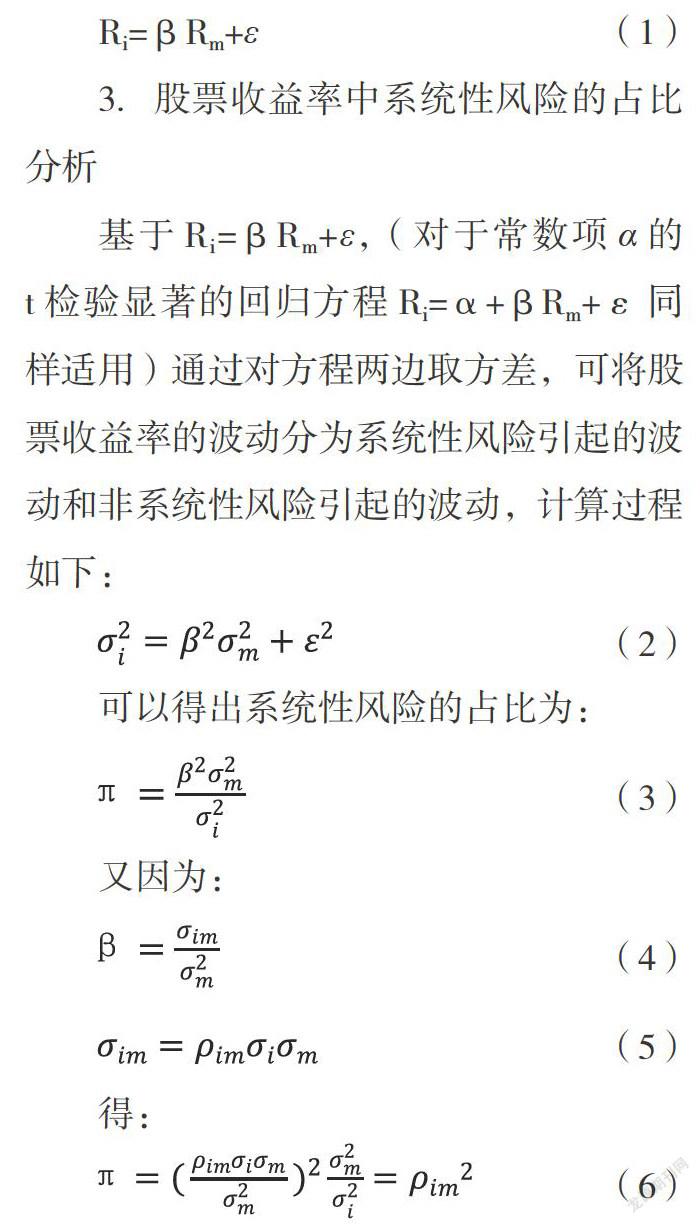

3.股票收益率中系統性風險的占比分析

基于Ri=βRm+ε,(對于常數項α的t檢驗顯著的回歸方程Ri=α+βRm+ε同樣適用)通過對方程兩邊取方差,可將股票收益率的波動分為系統性風險引起的波動和非系統性風險引起的波動,計算過程如下:

(2)

可以得出系統性風險的占比為:

(3)

又因為:

(4)

(5)

得:

(6)

也即:股票收益率中系統性風險的占比為股票收益率與市場指數收益率的相關系數的平方,并且,也是回歸因變量的總方差中自變量的方差所占的百分比即擬合優度R2。在此案例中,相關系數為0.4599,R2為0.211。因此,經計算系統性風險占比為21.1%,該結果與法院判決系統性風險比例(20%)幾乎一致。

(二)其他影響因素分析

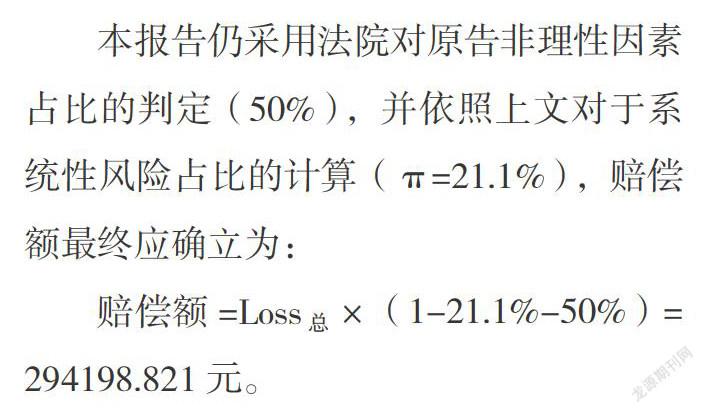

在實際賠償額的計算中不僅應該扣除系統性風險還應扣除其他因素。本案法官根據原告XXX在2017年2月23日A公司被行政處罰后仍大量買入多倫股份的股票的事實,認為原告系盲目地、非理性地投資涉案股票,存在重大過錯,因此將其個人因素占比定為50%,并將系統性風險占比定為20%,合計70%的其他因素占比應予以扣除。

本報告仍采用法院對原告非理性因素占比的判定(50%),并依照上文對于系統性風險占比的計算(π=21.1%),賠償額最終應確立為:

賠償額=Loss總×(1-21.1%-50%)= 294198.821元。

該結果與法院判決賠償額(考慮相關傭金損失、印花稅損失)306,639.05元相近。

五、結束語

本文通過分析A公司虛假陳述案,發現虛假陳述中賠償范圍的認定及賠償金額計算方式有待改善,比如,相關法規中限定的賠償范圍過于局限;多種投資者的買賣情況均應考慮納入賠償范圍;CAMP模型對系統性風險因素的分析在推導中邏輯性強,在實際運用中操作計算簡單,值得在今后相關的虛假陳述案件中廣泛運用。但是,對于除系統性風險以外的其他影響因素的分析仍然缺乏客觀性、準確性,這部分因素的確定要求更精準的模型方法,需要更加深入的研究分析。

參考文獻:

[1]繆因知.精算抑或斟酌:證券虛假陳述賠償責任重的系統風險因素適用[J].東南大學學報(哲學社會科學版), 2020 (5):65-67.

[2]王丹.證券虛假陳述損害賠償計算方法論[J].法學,2003(6):121-123.

[3]王琳.法經濟學視野下我國證券敘述民事賠償的現狀與完善[J].證券法律評論,2017(1):78-80.

[4]最高人民法院.最高人民法院關于審理證券市場因虛假陳述引發的民事賠償案件的若干規定[J].司法業務文選,2003(8):176-178.