作業成本法在訂單式生產企業M公司的實施方案

2021-09-10 07:22:44陳倩倩

時代商家 2021年15期

陳倩倩

摘要:本文結合M公司的實際情況,通過對M公司現有的成本管理模式進行研究,提出了M公司現有的成本管理體系中存在的問題及影響,通過對公司情況進行分析,根據M公司的財務數據構建了作業成本法核算體系。

關鍵詞:作業成本;成本動因;訂單式生產

通過對M公司的研究,將M公司分為四個作業中心,分別為采購作業中心、生產作業中心、產品質量檢測中心和車間管理作業中心。

一、將資源歸集到作業

對作業和作業中心進行劃分后,需要對作業中心的資源耗費進行測量并建立作業中心成本庫。首先對M公司的原始會計數據進行分配或合并,以獲取對作業成本核算最原始的數據(詳見表1)。原始數據是實施作業成本法最重要的內容,對于無法直接獲取的原始數據,則需要自行計算。

二、確認成本動因

將M公司生產部門劃分為四個作業中心,確定每個作業中心的成本動因,計算分配率,將每個作業中心的成本分配到每個訂單中。

(1)采購作業中心

采購作業中心的主要工作是采買原材料。在采購作業中心選擇訂單數作為成本動因。

(2)生產作業中心

生產作業中心的主要工作內容是按照客戶的需求,對原材料進行加工,生產出產成品。由于該步驟的機械化程度較高,因此,可以選擇以每個訂單耗用的時間作為成本動因。

(3)質量檢測作業中心

質量檢測作業發生在生產作業的每一個環節。因此把質量檢測產生的費用單獨歸集到質量檢測作業中心。把檢測次數作為成本動因,計入訂單成本。

(4)車間管理作業中心

車間管理作業中心屬于服務型作業,發生的費用很難分攤到具體的訂單中,只要是在車間發生的費用都可以歸集到該作業中心,按照承受能力與產品收益情況對該作業中心成本進行分配。

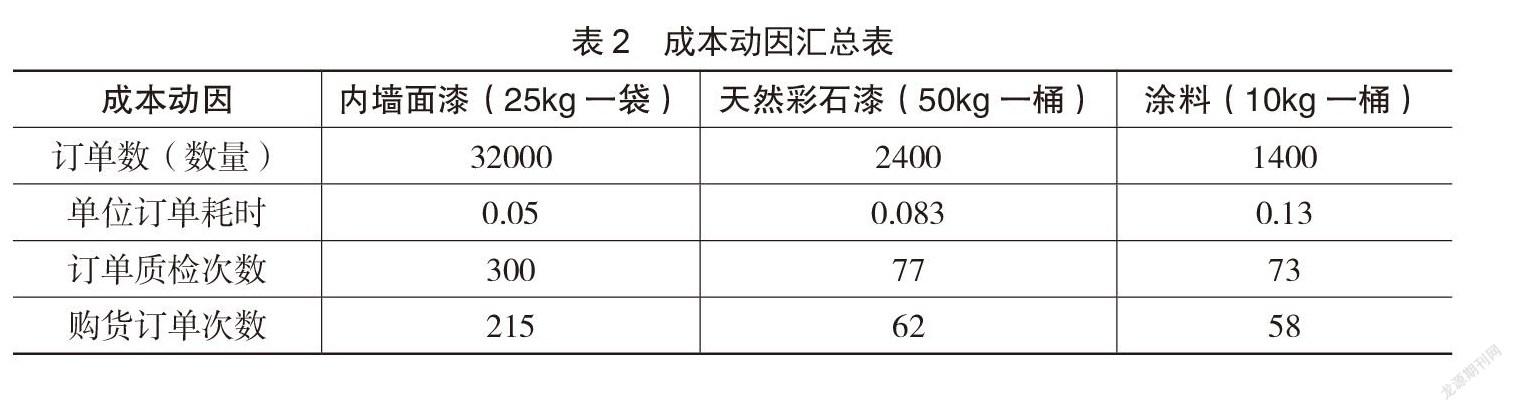

先將內墻面漆、天然彩石漆、涂料三種產品按照成本動因進行匯總(詳見表2)。

三、作業成本庫費用的分配

本文的制造費用根據每個作業中心的成本動因來進行分配。

(1)采購中心作業是以購貨訂單為成本動因來進行分配(詳見表3)。

(2)生產作業中心成本是以機器工時為成本動因,將成本分配到各個訂單(詳見表4)。

(3)產品質量檢測作業中心是以訂單的檢測次數作為成本動因,將成本費用分配到各個訂單(詳見表5)。

(4)車間管理作業中心屬于服務型作業,可以以產品直接成本作為成本動因,將成本費用分配到各個訂單(詳見表6、表7)。

四、兩種成本核算方法下的差異對比分析

通過作業成本法核算計算的單位成本與采用傳統核算方法計算出的單位成本不同(詳見表8)。內墻面漆的單位成本被高估了0.56元,而天然彩石漆和涂料分別被低估了15.09和11.08元。采用傳統成本法,產品分攤制造費被低估,這也說明了,有些產品看似是盈利的,但是對于企業而言是虧損的。

五、結束語

借助成本作業法,能夠對產品生產成本進行科學合理的計算,提升分攤制造費用數據的精度,提高企業生產成本管理效率。

參考文獻:

[1]呂江.基于作業成本法的制造企業成本核算思考[J].中外企業家2020(13):19-20.

[2]趙桂娟,王伶.《成本會計學——有效管理的工具》(第 3 版)[M],北京:機械工業出版社,2012.6.

[3]錢卉,作業成本法在A訂單式生產企業的應用研究[D],東華大學,2018.