資本結構對資金控制風險的影響研究

2021-09-10 07:22:44李蕊愛馮云珍段宇飛

時代商家 2021年15期

李蕊愛 馮云珍 段宇飛

摘要:資本結構是企業,尤其是上市公司提高自身綜合競爭力、應對市場風險、提高經營效益的關鍵,更是公司持續發展的內在動力。基于此,本文從理論分析出發,實證檢驗了混合所有制改革的背景下,制造業企業在資本結構與資金控制風險之間的關系,并對基于國企混改背景下,我國制造業上市企業的資本結構優化,以及資金控制風險水平的提升等問題提出建議。

關鍵詞:國企混改;資本結構;資金控制風險

我國混合所有制經濟的發展中,非公有資本和公有資本的融合,與企業間的交叉持股,是我國企業在發展過程中的一項重大突破。國有企業混合所有制改革引起了資本市場的強烈反應,企業的內外部治理中存在的問題亦逐步顯現。各行業都投入極大的精力去關注企業面臨的風險,包括制造行業在內的所有企業運作的各個階段,都存在著資金控制風險。而制造業企業總體占比較大,市場競爭也更為激烈。據此,研究在國企混改的大背景下,如何確定最優的資本結構,加強對企業內部機制的監督與管理,將資金控制風險控制在合理范圍內,對中國制造業企業長期穩定發展意義重大。

一、理論分析與研究假設

(一)股權結構下的資金控制風險

公司的治理結構受股權結構的影響,股權的分散與集中程度會帶來不同的資金控制風險。股權分散時,各股東持有的少量股份難以對管理層實現有效監督,相對于所有者來說,經營者能夠掌握企業更多的信息,此時為了實現自身目的,經營者更容易進行“逆向選擇”;當公司股份受少數大股東所控制時,股權集中度較高,對管理層的約束會更強一些,經營者違背實際控制人的意愿實施行為的可能性會降低,因此有利于企業監管治理效率的提高,資金控制風險在一定程度上能夠得到控制。國有企業混合所有制改革后,有更多的代表社會投資者利益的管理人參與到國有企業的治理中,國有股東的持股比例雖然有所下降,但對企業的內部監管作用反而有了更大的提升,代理問題也得到了緩解。

假設1:在控制其他條件的情況下,國企混改后制造業企業股權集中度與資金控制風險水平顯著正相關。

(二)債權結構下的資金控制風險

按企業債務融資的期限來劃分,企業負債融資有短期與長期兩種方式。債務期限結構同樣也影響著企業的資金控制風險。企業的短期負債總額所占總負債的比例越大,資金周轉期限越短,企業面臨的還本付息的壓力就越大,資金控制風險也越大;反之長期負債總額所占總負債比例越大,企業通過生產經營獲取充足資金償還債務的緩沖期越長,資金控制風險就越小。

假設2:在控制其他條件的情況下,制造業企業短期(長期)負債比例與資金控制風險水平顯著正相關(負相關)。

(三)狹義資本結構下的資金控制風險

一般而言,企業因特定的用途而選擇發股募集資金,股權融資成本較低,沒有固定的還款付息期限。在狹義的資本結構下,資產負債率高代表著企業面臨著更大的還款壓力,資金控制風險就會越大;反之,負債所占比例越低,資金控制風險越小。

假設3:在控制其他條件的情況下,制造業企業的資產負債率與資金控制風險水平顯著正相關。

二、研究設計與模型構建

(一)樣本選取及數據來源

以在深圳證券交易所和上海證券交易所上市的制造業企業為樣本,選取其2014-2019年的年度數據,之后進行篩選:(1)流通股為A股;(2)對ST公司、相關數據缺失的公司以及財務數據異常的公司進行剔除;(3)前后1%水平上進行winsorize處理。本文數據主要來源于巨潮資訊網、中國證券之星網等網站上所披露的相關報表數據以及國泰安數據庫。

(二)變量選取及模型構建

1.變量選取

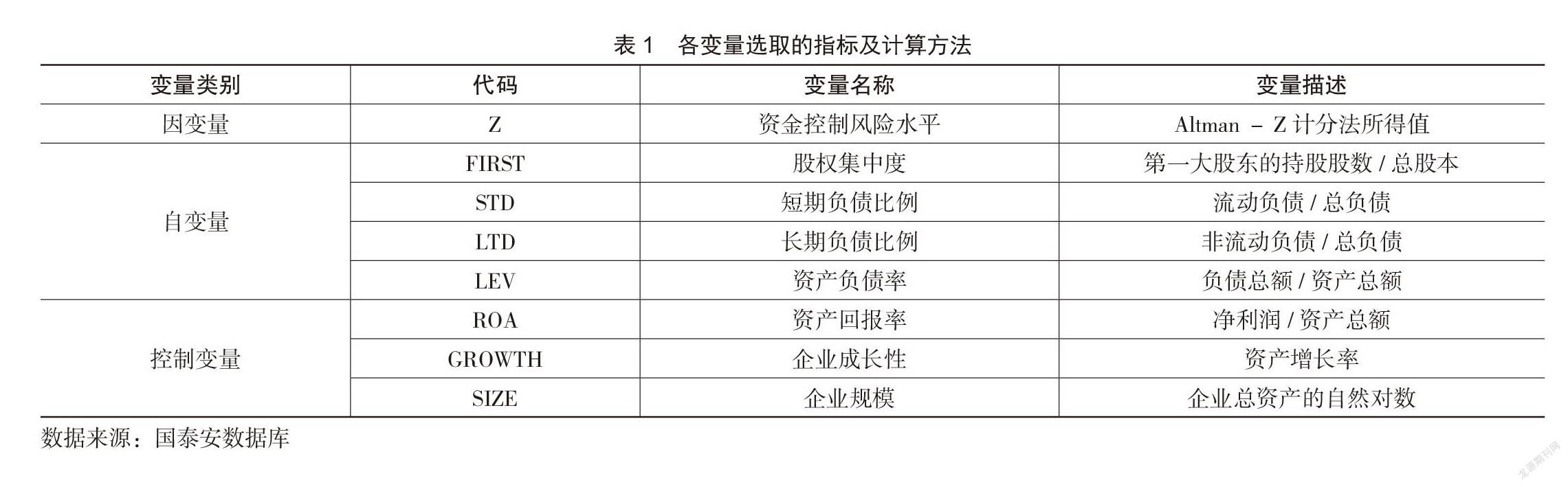

(1)被解釋變量:資金控制風險。

資金控制風險用“Z-score”模型法中的Z值衡量,以誤判率最小為原則,從22個財務指標中選擇5個變量作為判別變量,產生一個Z值作為總的判別變量判斷企業資金控制風險。

(2)解釋變量:股權結構下的測度指標為股權集中度;債權結構下的測度指標為短期負債比例與長期負債比例;狹義資本結構下的測度指標為資產負債率。各變量選取的指標及具體計算方法如下表所示(詳見表1)。

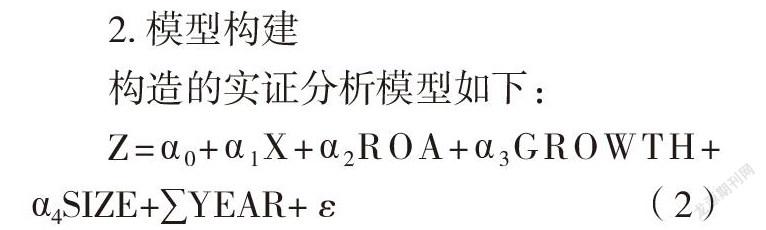

2.模型構建

構造的實證分析模型如下:

Z=α0+α1X+α2ROA+α3GROWTH+

α4SIZE+∑YEAR+ε(2)

三、結果分析

(一)描述性統計分析

1.資金控制風險分析

Z值的統計結果表明中國制造業企業整體經營狀況較差(詳見表2)。

2.資本結構分析

按照股權集中分散程度的標準,當上市公司第一大股東的持股比例大于50%時,我們認為該公司股權高度集中;當第一大股東的持股比例小于30%時為高度分散,處于30%~50%之間為股權適度集中(詳見表3)。表3第一行顯示了我國制造業企業的股權集中程度,第一大股東持股比例平均值達34.10%,處于股權適度集中狀態。表中顯示制造業企業的資產負債率均值為37%,說明企業的整體負債水平不高。

四、研究結論與建議

(一)研究結論

本文選取國有企業混合所有制改革以來2014-2019年我國制造業上市企業為樣本,通過實證分析探討企業內部資本結構對資金控制風險的影響,主要結論有:

①中國制造業企業資金控制風險水平(Z值)與資本結構中的股權集中度(FIRST)在寬松的條件下顯著正相關,在較為嚴格的條件下為負相關但不顯著。

②中國制造業企業資金控制風險水平(Z值)與狹義資本結構中的資產負債率(LEV)在1%的水平上始終顯著正相關。

(二)研究建議

1.完善監管機制,優化股權結構

國企混改實施以后,企業的股權流通性大大增強,想要從根本上增強國有企業的實力,就要完善資本市場的監管機制,約束流通股股東避免其過度投機,不僅要形式“混”,企業更要內部的實質“合”,降低資金控制風險;同時要協調不同類型股東的利益,有效控制資金控制風險。

2.優化債權結構

資產負債率反映了企業所有資產中屬于負債的比率高低,公司負債需要一個合理的分配,過高或者過低都會影響一個公司的正常發展。上市公司要在規避風險的同時實現最大化利益,就應該配置合理的資產結構。我國制造業企業應適當降低短期借款債務,提高長期貸款債務,優化債務結構,合理匹配資產與負債,防止陷入財務困境。

參考文獻:

[1]陳志紅,李宏偉.管理自主權的“掠奪”和“扶持”與資本結構動態調整[J].會計研究,2019(10):57-63.

[2]本刊編輯部.堅持財務戰略思維? 多方發力央企降杠桿——摘自五家發電央企降杠桿專題座談會的主張[J].管理會計研究,2019,2(04):6-12.

[3]孫慧強,張晗,邊泓.銷售周期、資本結構對房地產項目內含報酬率的敏感性研究——以JX公司為例[J].管理會計研究,2019,2(03):39-49+87.

[4]王愛國,張志,王守海.政府規制、股權結構與資本成本——兼談我國公用事業企業的“混改”進路[J].會計研究,2019(05):11-19.