家庭金融資產配置中的金融素養研究

2021-09-10 07:22:44王倩若

商展經濟·下半月 2021年2期

摘 要:金融素養作為反映居民金融能力和參加金融活動的重要指標,對我們了解國民整體金融水平有重要意義。研究金融素養對居民家庭金融資產配置的影響,目的在于以居民為主體分析主觀因素在其金融資產配置過程中的作用,提升家庭金融資產配置的有效性,促進金融行業的發展。本文基于北京大學中國社會科學調查中心于2014年進行的“中國家庭追蹤調查(CFPS)”項目的微觀調查數據,利用因子分析法構建核心解釋變量金融素養指標。

關鍵詞:金融素養;金融資產配置;因子分析法;家庭理財;風險資產

中圖分類號:F830.2 文獻標識碼:A

DOI:10.12245/j.issn.2096-6776.2021.04.15

隨著我國家庭理財熱情的空前高漲,參與金融市場、投資風險金融產品在為家庭創造財富,提高家庭金融福祉的同時,也給家庭帶來了一定的風險。不同家庭的不同資產配置決策對應著不同的投資效果,那么,是哪些因素影響著家庭金融資產的配置決策呢?本文構造了一個能夠測度投資者金融素養大小的指標。通過對家庭財富管理者金融知識、消費態度和投資態度三方面的考察,得到樣本家庭的金融素養得分。

1 文獻綜述

Christelis等(2010)認為家庭的社會互動程度越高,參與到股票投資中的可能性更大。柴時軍(2016)根據Cao等(2005)所構建的均衡股票投資理論框架發現,不論是何種風險偏好的家庭,隨著社會社會網絡程度的提高,居民表現出更為積極的股市參與態度。魏先華(2014)指出家庭收入的多少決定了投資金額和家庭能夠承擔損失的大小,影響著資產配置決策的方方面面。王恩澤(2019)把中國家庭追蹤調查的2012年和2016年數據合成面板數據進行實證研究,發現人格特征與認知能力都會對家庭風險性金融資產選擇的廣度和深度產生顯著影響,且這種影響在城鄉和東中西部存在異質性。

人口統計學特征包括受教育程度、年齡、健康、性別等。Guiso & Jappelli (2000)認為家庭的受教育程度與持有的股票占金融資產的份額呈倒“U”型關系。賈憲軍(2019)、陳雨麗(2020)發現家庭的金融受教育程度越高,參與金融市場的積極性越大。

除了上述的影響因素,性別、婚姻狀況、職業、家庭規模等因素都對居民家庭金融資產配置行為產生著不同程度的影響(Campbell,2006;孟德鋒,2020)。

吳衛星(2018)通過構造夏普比率度量居民家庭資產組合有效性,發現金融素養水平高的家庭資產組合有效性更高。近年來一些學者開始將投資者的金融知識和技能納入對資產配置分散性的研究中,蘇芳(2020)在CHFS數據庫的數據基礎上,使用傾向得分匹配法(PSM)證明即使整體上我國居民家庭金融資產配置分散化程度極低,但金融素養高的家庭因為擁有更多的投資經驗(尹志超,2014),更強的風險防范意識(Guiso and Jappeli,2008),在資產投資安排上更為分散化。

通過梳理上述文獻可以看出關于金融素養,學者們對其定義和測度已經有了一定的探討,但目前金融素養對居民家庭行為決策的影響方面的研究文獻還十分有限。實證方面,度量金融素養也多是依賴問卷調查中某個單一問題的回答。

2 金融素養

2.1 金融素養定義表

金融素養定義表,如表1所示。

2.2 金融素養的度量

本文參考Lusardi(2014)衡量金融素養水平的方法,根據問卷中的9個相關問題提取三個金融素養因子,分別是知識因子、態度因子和投資因子。

首先根據每個問題的回答構造啞變量1和0,然后使用迭代主因子法對這些問題變量進行因子分析,通過最大方差正交旋轉得到知識因子、態度因子和投資因子,分別計算各因子得分,以方差貢獻率為權重加權求和得到金融素養水平(FL)。

表2列舉了構造金融素養指標的問題變量。

首先檢驗上文中9個問題變量是否適合進行因子分析。

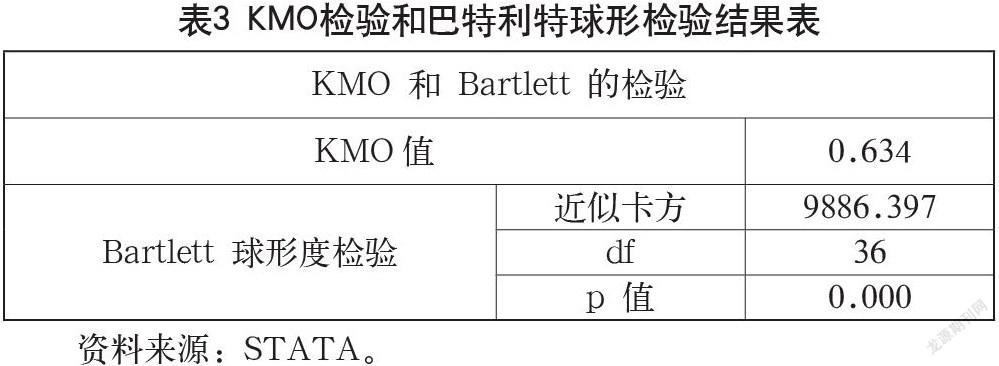

基于STATA軟件,運用KMO檢驗和巴特利特球形度檢驗對上文所選9個變量進行相關性檢驗。若KMO值大于0.6,視為可以進行因子分析。同時KMO值越接近1,說明變量間相關性越大。表3報告了分析結果。

(1)模型檢驗

KMO值為0.634(大于0.6),說明9個問題變量間有較強的相關性,滿足因子分析的前提要求。此外,數據通過Bartlett球形度檢驗(p<0.01),說明變量間相關關系在5%的顯著性水平上顯著。因此,該研究數據適合進行因子分析。

(2)提取公因子

接下來,在上述9個觀測指標中提取影響程度最大的因子。將因子提取的闕值設置為1,以特征值大于1的因子作為主因子。由表4可知,特征值大于1的因子有三個,其旋轉后的方差貢獻率分別為20.42%、19.19%和18.18%。三個因子的累計方差貢獻率為57.79%,意味這三個因子能夠提取原始變量57%的信息,可被選為主因子。

(3)構造金融素養指標

為確定3個主因子和9個題項之間的對應關系,需要對旋轉后的因子載荷進一步分析。本文使用最大方差旋轉法處理后的各題項和主因子之間的對應關系如表5所示。

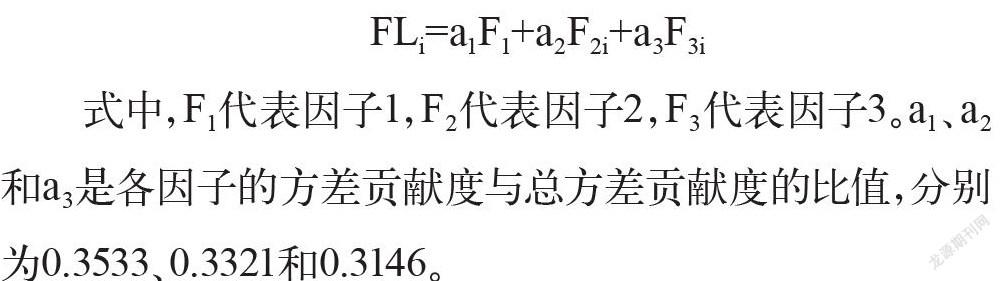

從表5可以看出,前4個問題對應因子1(知識因子),代表居民對金融風險基礎知識的了解情況;問題5~7對應因子2(態度因子),代表居民的消費態度;問題8和問題9代表因子3(投資因子),代表居民的投資態度。本文從這三個方面對居民的金融素養進行測度,通過財富管理人的回答,得到每戶家庭金融素養指數FL。

式中,F1代表因子1,F2代表因子2,F3代表因子3。a1、a2和a3是各因子的方差貢獻度與總方差貢獻度的比值,分別為0.3533、0.3321和0.3146。

(4)樣本金融素養指數描述性統計

從表6可以看出,金融素養指數最大值和最小值間相差巨大,說明我國居民家庭金融素養水平差距極大,不同家庭的金融素養水平極為懸殊;金額素養指數平均值僅有46.4984,說明我國居民家庭的金融素養水平普遍較低。

2.3 結語

本文主要介紹了關鍵解釋變量金融素養的數據來源和測度方法。我們從2014年CFPS數據庫中提取相關問題,對被訪者的回答進行處理得到初始數據;基于金融素養指標的特征,選用因子分析法提取主因子,最后根據因子貢獻度進行加權得到了最終的金融素養指數。

參考文獻

Almenberg, J.,Dreber, A., 2015. Gender, stock market participation and financial literacy. Econ. Lett. 137, 140–142.

Andreas Fagereng, Charles Gottlieb, Luigi Guiso. (2017). Asset Market Participation and Portfolio Choice over the Life-Cycle. Journal of Finance,10.1111/jofi.12484.

吳衛星,徐芊,王宮.能力效應與金融市場參與:基于家庭微觀調查數據的分析[J].財經理論與實踐,2012,33(04):31-35.

吳衛星,吳錕,王琎.金融素養與家庭負債——基于中國居民家庭微觀調查數據的分析[J].經濟研究,2018,53(01):97-109.

Hariharan,Govind,Chapman,et al. Risk Tolerance and Asset Allocation for Investors Nearing Retirement[J].Financial Services Review,2002,9(02): 159170.

Guiso L,Jappelli T. Financial Literacy and Portfolio Diversification[R].EUI Working Paper, 2008,12(02):31-35.

山西財經大學? 王倩若