基于UBI車險在共享汽車中的應用探究

2021-09-10 12:59:47龐龍鳳

內燃機與配件 2021年4期

龐龍鳳

摘要:隨著人們對出行方式便利性需求量的增大,共享單車、網約車等共享出行方式遇到了前所未有的發展機遇。在一二線城市,汽車限制購買、限制出行、養護車輛成本高、沒有停車位等種種因素使得有車一族以及拿到駕照后想買汽車的人望而卻步,共享汽車的出現更大程度完善了交通出行方式的便利性。作為新型產業,在蓬勃發展的同時,會遇到客戶得不到合理的收費標準,如何判定事故責任和保額低等諸多問題。據此本文將借鑒UBI車險,在車輛上安裝“OBD車載記錄盒子”來實時收錄用戶在駕駛過程中的行為,根據數據的記錄對用戶的駕駛行為進行分析,進而對駕駛行為綜合評分,通過多次數據記錄評分,將駕駛行為量化,與大數據結合,實行差異化定價策略展開研究,傳統車險主要從車模式,以車的類型和性質來厘定保險費,已經遠遠不能滿足共享單車的特殊性質,面對多個不同用戶,以往的保險費率制定過于單一,為了實現共享汽車產品的可持續發展,將費率市場化,將制定費率的依據多元化,把用戶以往的行車記錄、出險情況等考慮在內,才能根據不同的風險狀況設定與實際情況相符合的費率標準。

關鍵詞:共享汽車;UBI車險;厘定保險費率

1? 我國共享汽車發展中的問題

分時租賃共享汽車可能要面對多個不同的用戶,用戶有的毫無駕駛經驗;有的不熟悉車輛的駕駛感;有的駕駛行為習慣不規范等原因,常常會對車輛造成有意識或者無意識的損毀,為了避免罰款而刻意隱瞞,此等行為會造成后面的用戶在行駛的過程中發生車險概率加大。

針對不同的用戶,共享汽車企業平臺與保險公司對區分用戶的駕駛水平是一件相對困難的事情,不同的駕駛行為會導致不同的風險,由于共享汽車用戶的不確定性和事故責任難區分性,使得保險斷察的過程變得相當困難以致理賠的進程變復雜。用戶作為被保險人,保險費的繳納不能夠運用傳統車險的從車模式,因為不同用戶駕駛同一輛共享汽車所面臨的事故風險概率是不同的,所以風險概率發生小的客戶與風險概率發生大的客戶所繳保險費相同,明顯是不公平的。我國市場上各大共享汽車平臺所提供的車險保額層次不齊,而且保障額度相對較少,例如在第三者責任險的投保保額上最低只有5萬元,同時大部分平臺提供的第三者責任險并沒有達到50萬元的保額。客戶在利用手機APP購買車險時,并沒有詳細了解所購車險的理賠范圍和免責范圍,共享汽車平臺在其APP用戶協議中也沒有詳細說明各險種的投保情況,購買的險種實行統一化,并沒有針對不同用戶提供差異化的保險產品,根據共享汽車在運營時的復雜性,出險頻率較高,在理賠過程中會引發多種法律糾紛問題。

隨著共享汽車的持續運營,以上問題如果不能夠得到及時解決,那么會導致用戶使用共享汽車時,大大降低良好的體驗感,為避免得不到合理的收費標準、定責和理賠等問題從而選擇其他出行方式,共享汽車企業繼而失去用戶流量,這是共享汽車在我國持續發展中必將遇到的瓶頸和重大障礙。

2? UBI車險的運作模式

UBI(Usage-based insurance)是從人模式的保險,通過互聯網、手機設備和OBD等相結合將駕駛者的在駕駛過程中所有行為習慣、駕駛技能、車輛的性能以及行車條件等數據綜合起來,對車險進行定價。

目前,在我國汽車保險定價模式主要是從車模式,以車的類型和性質來厘定保險費,用戶的出險記錄在車險定價中的權重逐漸增大,但是并未全部將駕駛行為考慮到其中,而UBI車險具體方法是在車輛上安裝“OBD車載記錄盒子”來實時收錄用戶的在駕駛過程中的行為,根據數據的記錄對用戶的駕駛行為進行分析,進而對駕駛行為綜合評分,通過多次數據記錄評分,將駕駛行為量化。

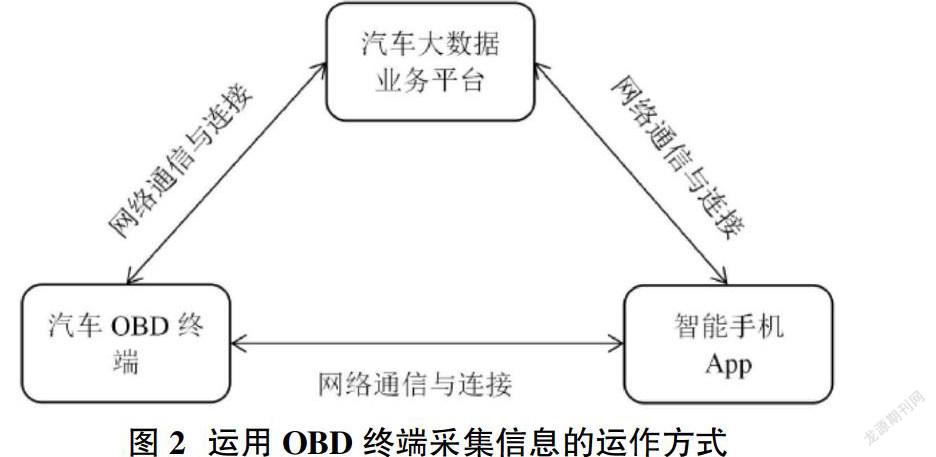

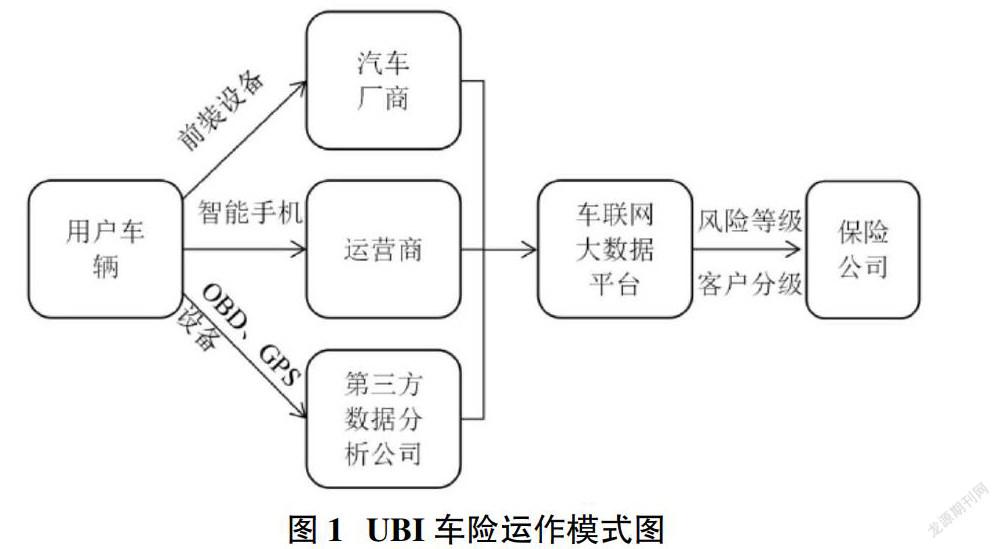

目前UBI車險的運作方式主要是由運營商、汽車廠商或第三方數據分析公司提供的OBD終端設備用戶數據搜集信息,并安裝在用戶車上,用來搜集相關駕駛行為數據,并上傳到車聯網大數據平臺。通過對數據的分析,劃分用戶風險等級。將結果分享至移動終端,通過手機APP,保險公司利用數據分析得出的風險等級為用戶提供差異化的保險產品,提供人車互動,也可以與其它平臺互動,使用戶產生良好的體驗。通過此種方法可以應用在共享汽車上,在用戶利用手機APP上,根據保險公司分析出來的結果,從而購買適合自己的保險產品。

基于UBI駕駛行為評分的車險定價模式一方面使得共享汽車車險定價更加合理,另一方面可以促使共享汽車的用戶養成良好的駕駛習慣,愛惜共享汽車,減少汽車的損毀,使后面的用戶在車況較好的情況下繼續行車,降低行駛的過程中發生車險的概率。

3? UBI應用在共享汽車上

共享汽車上除了交強險外,為了駕駛人和路上行人的利益,還必須購買商業險,特別是共享汽車損失險,車上人員責任險以及第三者責任險。并且UBI綜合險從人模式出發定價,保險期限為一年。另外,第三者責任險的保額應不小于普通私家車,否則會大幅度降低用戶使用共享汽車的安全感。一旦共享汽車發生事故,用戶則會承擔較大的經濟賠償風險,建議共享汽車平臺為用戶提供與普通車型類似的分檔次的保額5萬、10萬、15萬、50萬元、100萬等。用戶可以結合保險公司利用數據分析得出的風險等級為用戶選擇差異化的保險產品。共享汽車根據UBI記錄的駕駛人的駕駛行為進行評分,首年采用基礎費率,下一年度的費率與評分結果息息相關。

3.1 結合UBI從人模式車險,區分保險費率進行定價

與普通汽車不同,共享汽車沒有固定的駕駛員,從而面臨不同駕駛習慣給共享汽車帶來不同的磨損,針對這些不確定因素,保險公司面臨的風險也比較大。收取保費要根據從人模式,定價時應引入未顯現型風險因素,并通過實時監測實現保費的動態變化。用戶還車時所交保費的多少,依據未顯現型風險的大小,而未顯現型風險的大小主要取決于用戶每次的駕駛行為,行為越佳,還車時收取的保費就越低,達到不同人收取的保費不同的目標,更加公平且精準。

3.2 結合互聯網信息,精準保險收費

共享汽車保險應將交管所、共享汽車公司、保險公司之間的數據共享。用戶可以通過手機APP對自己加以評估,并結合交管所違章記錄以及未顯現型風險的大小進行投保。而共享汽車公司通過OBD終端采集的用戶駕駛行為信息并結合交管所對汽車年檢狀況進行投保。

3.3 保費定價方面

目前,在汽車保費計算公式中,UBI的定價主要利用費率調整系數綜合考慮靜態和動態的從人因子來實現。UBI核保系數由靜態部分與動態部分相結合,靜態部分等同于從人因子,具體包括年紀、從事的行業、駕駛的時間、性別等通過純保險費法、廣義線性模型等獲取靜態UBI系數θ;動態部分,主要包括駕駛行為、行駛里程、急踩油門、急踩制動踏板、超速、違章行為等不好的行為駕駛習慣,通過駕駛行為分類模型獲取靜態UBI系數δ。

而基準純風險保費時根據車型、使用性質和車齡計算的,也就說這部分保費考慮了從車因子。基于駕駛行為分類的UBI費率厘定綜合了從車因子、靜態與動態從人因子,可以實現共享汽車用戶在使用過程中的保費個性化和差異化定價。

4? 結論

以UBI汽車保險形式的產品,核心是從人模式,設計的思路主要是共享汽車和保險公司共同利益下研發出特定的汽車保險,同時,用戶個人的駕駛信息內容必須統一;用戶在使用共享汽車過程中的行為習慣、駕駛技術、和其所選擇不同的保險險種(如第三者責任險保障額度、有無免賠、其他賠償責任保障等)將成為車輛租金和保費構成的重要因素。

共享汽車利用基于OBD的UBI車險后,用戶的駕駛行為將影響到用戶使用的租金和保費,從而激發用戶使用車輛時更加小心謹慎,避免交通事故的發生以及對共享汽車的愛惜使用。保險公司也提高了投保的質量,有效防止逆選擇。用戶使用共享汽車時,大大提高良好的體驗感,能夠得到合理的收費標準、定責和理賠等問題也不復存在。從而共享汽車在我國的發展也會更加蓬蓽生輝。

參考文獻:

[1]陳波.基于SWOT分析的我國共享汽車發展策略探究[J]. 重慶交通大學學報(社會科學版),2020,20(04):41-46.

[2]Fuzzy Research; New Findings Reported from Shandong University of Science and Technology Describe Advances in Fuzzy Research (Research on UBI Auto Insurance Pricing Model Based on Adaptive SAPSO to Optimize the Fuzzy Controller)[J]. Journal of Robotics & Machine Learning, 2020.

[3]周穎,王學成.UBI車險在網約車領域的挑戰分析[J].現代商業,2020,(05):32-34.

[4]程相.基于車聯網技術下的UBI車險定價方式研究[J].西部皮革,2020,42(02):71,74.