疫情時期我國房地產價格泡沫的測度以及應對措施

2021-09-10 17:14:15何小青

商業2.0-市場與監管 2021年8期

摘要:本文運用SADF及GSADF檢驗方法對疫情期間房地產市場的資產價格泡沫進行識別,進一步利用VEC誤差修正模型對資產價格泡沫進行測度,最后給出應對資產價格泡沫的措施。研究結果顯示在2020年8月我國房地產市場確實存在資產價格泡沫。

關鍵詞:資產價格泡沫;房地產市場;GSADF 檢驗法;VEC誤差修正模型

1.引言

2020年新冠疫情直接造成我國一、二季度增長深度下跌,為應對經濟衰退中國人民銀行實行寬松的貨幣政策,但這有可能助長杠桿交易和投機行為,催生新一輪資產泡沫。因此,在這種背景下有必要對疫情期間的房地產價格泡沫進行識別并進行測度,掌握現行資產價格泡沫發展情況,從而預防資產價格過度泡沫化引發的金融危機。

2.資產價格泡沫的識別

本文主要討論理性泡沫的識別與測度,采取SADF及GSDAF檢驗對資產價格泡沫進行識別。本節主要對我國疫情期間的資產價格泡沫進行識別,而現在我國疫情還呈現多地零星散發態勢,因此數據選取從2019年12月到2021年3月,從發現疫情開始到現在的最新數據。雖然我國房價水平與城市層次密切相關,但考慮到全國平均房價的代表性以及數據可得性,全文均使用反映全國平均水平的房價指標,房地產市場平均價格由商品房銷售總額/商品房銷售總面積得出。為保證樣本連續性,我們對房地產價格缺失的首月樣本進行了平均和替代,對房地產數據在識別前進行X-13季節調整,數據來源RESSET數據庫。

2.1傳統單位根泡沫檢驗

根據Diba和Grossman(1988)提出的單位根泡沫檢驗原理,即如果價格序列的一階差分是平穩的,那么就可排除價格存在泡沫的可能性。因此,表1對房地產市場數據進行描述性統計及傳統的泡沫單位根檢驗。

由表1可知,房地產價格標準差數據很大,房地產價格序列具有正的偏度,說明房價有向上跳躍的趨勢,暗含可能存在泡沫。但是單位根檢驗的結果說明一階差分是平穩的,就可以排除其中存在泡沫的可能。

2.2 SADF和GSADF檢驗

下面我們運用了SADF和GSADF檢驗方法來識別房地產價格中的泡沫,參照Phillips的設定令最小窗口? ? ? ? ? ? ? ? ? ? ? ? ? ? ?,

其中T為樣本大小,對2019年12月到2021年3月的數據進行檢驗后發現只包含10個觀測值,部分觀測值缺失。因此擴大觀測數據檢測,將時間擴大為2018年1月到2021年3月,此時觀測值包含全部疫情期間數據,T=39,r0=0.298。表2展示了這兩種檢驗的統計量值及臨界值。

表2表明房地產價格的SADF統計值及GSADF統計值在10%及5%的顯著性水平下均是顯著的,說明我國房地產市場在疫情期間確實存在資產價格泡沫,同時說明用GSADF檢驗方法測算泡沫比SADF檢驗方法跟精確。

至此,本文通過SADF方法及GSADF方法檢驗出了傳統的單位根檢驗無法發現的泡沫現象,同時說明了GSADF在檢驗周期性爆炸泡沫上有更高的檢驗實力。

2.3泡沫時點估計

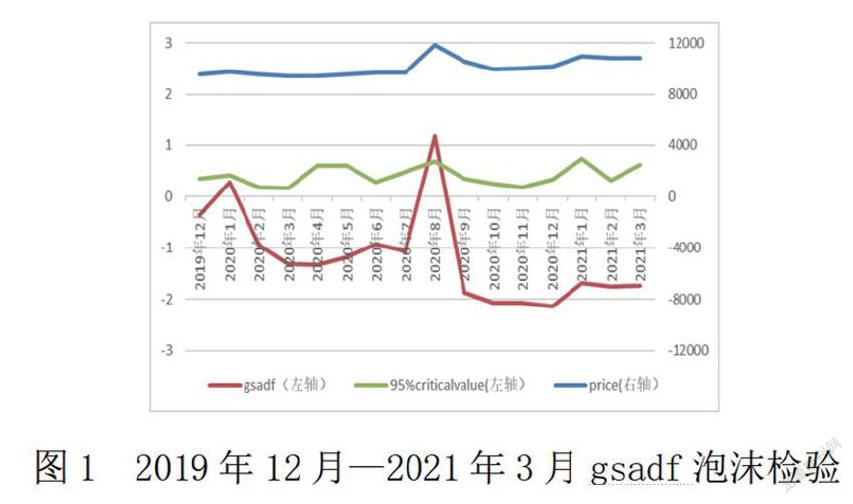

由于GSADF方法在檢測多個泡沬方面優于SADF方法,本文畫出采用GSADF識別泡沫的統計量、5%臨界值及房價序列圖,如圖1所示。

由圖1可知,房地產市場在疫情期間出現過1次泡沫,具體泡沫時點為2020年8月。我國在2019年12月發現疫情后,疫情在2020年1月下旬全面爆發,2020年3月底疫情有所好轉,之后各地區呈現零星散發形式。此次疫情導致經濟發展停滯不前,中央銀行為了刺激經濟發展大力實行擴張性的貨幣政策,地方政府降低貸款門檻,增發消費券刺激經濟復蘇。從總體來看,這些政策促進了經濟復蘇,使我國在2020年度GDP增速不降反升。但是擴張性的貨幣政策使得更多資金流向了房地產,從而推高房價,最終在2020年8月出現房地產泡沫。

3.資產價格泡沫的測度

3.1計算方法說明及數據選取

本文將房地產價格中的基礎價值與泡沫價值分離開來,并對泡沫價值進行測度。采用Johansen協整檢驗與VEC向量誤差修正模型將基本價值面剝離,得到一組殘差序列,用來度量房地產的價格泡沫。

參照呂煒和劉晨暉(2012a),本文進行房地產泡沫測算所選取的變量包括建房成本、土地價格、房價、物價水平、利率和匯率六個指標,這六個指標對房產單位價值決定作用較大。其中建房成本Hc,用房地產投資完成額表示;土地價格Lprice,由土地成交價款/土地購置面積計算得來;房價Hprice,房價為商品房銷售總額/商品房銷售總面積;利率Rate,由銀行間7天同業拆借利率表示,匯率Exrate,由美元對人民幣名義匯率表示。根據數據的可得性,本節數據選取2017年1月到2021年2月的月度數據,所有變量均選取全國層面的數據,數據來源于國家統計局。

3.2提取房地產價格泡沫

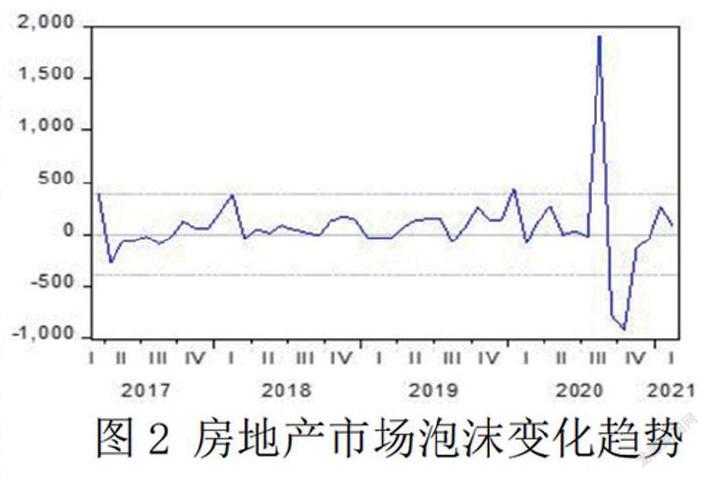

對上述六個宏觀數據進行X-13季節調整,并進行單位根檢驗,可知六個數據都為I(1),隨后進行Johansen協整檢驗。由協整檢驗結果可知在5%的顯著性水平下五個變量之間至少存在兩個協整關系。說明這五個宏觀經濟變量之間存在長期協整關系,因此可以通過VEC向量誤差修正模型將房價的基本面價值剝離,得到一列殘差序列,該殘差序列即測度的房地產資產價格泡沫。根據上述分析提取出的房地產市場資產價格泡沫,畫出如圖2所示泡沫變化趨勢圖。

由圖2可知,房地產市場資產價格泡沫在2020年三季度變化劇烈,起伏趨勢大,尤其在2020年8月份時,泡沫快速膨脹。在疫情期間,寬松的貨幣政策,使得資金不斷流向房地產市場,推高房價,使得房地產價格泡沫不斷膨脹。因此,圖2的實證結果表明房地產市場泡沫變化趨勢與實際情況相吻合,同時證明了前文泡沫識別處結果。

4.資產價格泡沫的應對措施

遇到資產價格泡沫時,要建立完備的應急措施,能夠以最快速度提供必要的流動性,維護金融穩定。在應對資產價格泡沫時,貨幣當局要利用貨幣政策提供信用支持和流動性。各個監管機構之間互相配合,積極協調,合理利用審慎監管原則的規制措施,可以有效抑制資產價格泡沫的形成與膨脹,并能對資產泡沫破裂形成的沖擊起到一定的抵御和緩沖作用。

參考文獻:

[1]石廣平. 資產價格泡沫:形成機制及其經濟效應研究[D].東南大學,2018.

課題項目:本文是西南民族大學2021年研究生創新型科研項目的階段性成果(項目編號:CX2021SP18)。

作者簡介:何小青(1994—),女,漢族,西南民族大學研究生。主要研究方向:金融學(含保險)。