新冠疫情對中國農(nóng)副產(chǎn)品價格波動影響的實證分析

——基于VAR和GARCH-M模型

2021-09-09 00:58:10原云霄姜春光

飼料博覽 2021年8期

崔 靜,原云霄,姜春光

(1.青島農(nóng)業(yè)大學海都學院經(jīng)濟與管理系,山東 煙臺 265200;2.西北農(nóng)林科技大學經(jīng)濟管理學院,陜西 楊凌 712100;3.青島市即墨區(qū)超越教育培訓學校,山東 青島 266109)

2020年1月份暴發(fā)新型冠狀病毒肺炎疫情。疫情以武漢市為中心迅速蔓延,1 月20—28 日僅9 d確診人數(shù)達5 974 例,而當年非典疫情1 年多時間總感染人數(shù)僅4 698例。引起新冠肺炎疫情的病毒具有極強的感染性,其傳播速度遠超“非典”,日均增速為46%。面對嚴峻的疫情態(tài)勢中國政府率先采取停工、停產(chǎn)、居家隔離等防控手段降低疫情傳播速度,截止到2020年5月1日全國累計確診新冠人數(shù)達82 875 人,疫情初步得到有效控制,但疫情隔離措施對經(jīng)濟的沖擊影響深遠。農(nóng)業(yè)作為老百姓安身立命之根本,受疫情沖擊嚴重,盡管中央和各地政府果斷出擊,有效抑制疫情對農(nóng)業(yè)短期沖擊,但對農(nóng)業(yè)沖擊的作用機理分析處于空白,已有研究表明疫情對農(nóng)產(chǎn)品有顯著影響。T.A.Lloyd 等[1]和 A.I.Sanjuán等[2]研究表明瘋牛病疫情引起牛肉各銷售環(huán)節(jié)跌價但零售利潤卻上升;A.Roux[3]構(gòu)建食品恐慌指數(shù)測算禽流感對埃及禽類價格的沖擊;T.Serra[4]構(gòu)建數(shù)據(jù)索引變量測算禽流感對土耳其家禽產(chǎn)品價格的沖擊;鄭燕等[5]構(gòu)建TVP-VAR 模型研究禽流感對畜禽產(chǎn)品價格沖擊,發(fā)現(xiàn)受沖擊排名為雞肉>豬肉>牛羊肉,且具有時變性;鄭燕等[6]構(gòu)建GARCH 模型研究疫情對畜禽價格價格沖擊,發(fā)現(xiàn)禽流感導致白條雞和雞蛋價格下降,但不影響牛肉價格;蔡勛等[7]研究禽流感對家禽產(chǎn)業(yè)鏈相關產(chǎn)品價格影響,發(fā)現(xiàn)肉雛雞最易受疫情影響且活雞與肉雛雞跌價明顯導致雞苗與禽肉價格下跌。

本研究以農(nóng)副產(chǎn)品價格為因變量,以新冠疫情全國每日累計確診人數(shù)為自變量,構(gòu)建向量自回歸(VAR)和廣義自回歸條件異方差(GARCH-M)模型,探索新冠疫情對其價格沖擊方向大小以及影響時間長短,以期為政府部門提前布局、穩(wěn)定物價從而確保老百姓正常生活提供參考,既對世界上其他疫情暫未得到遏制國家穩(wěn)定農(nóng)副產(chǎn)品物價具有重要意義,也為我國未來應對突發(fā)重大疫情災害積累寶貴經(jīng)驗。

1 新冠疫情累計確診病例與農(nóng)副產(chǎn)品價格走勢分析

1.1 全國新冠肺炎累計確診病例走勢

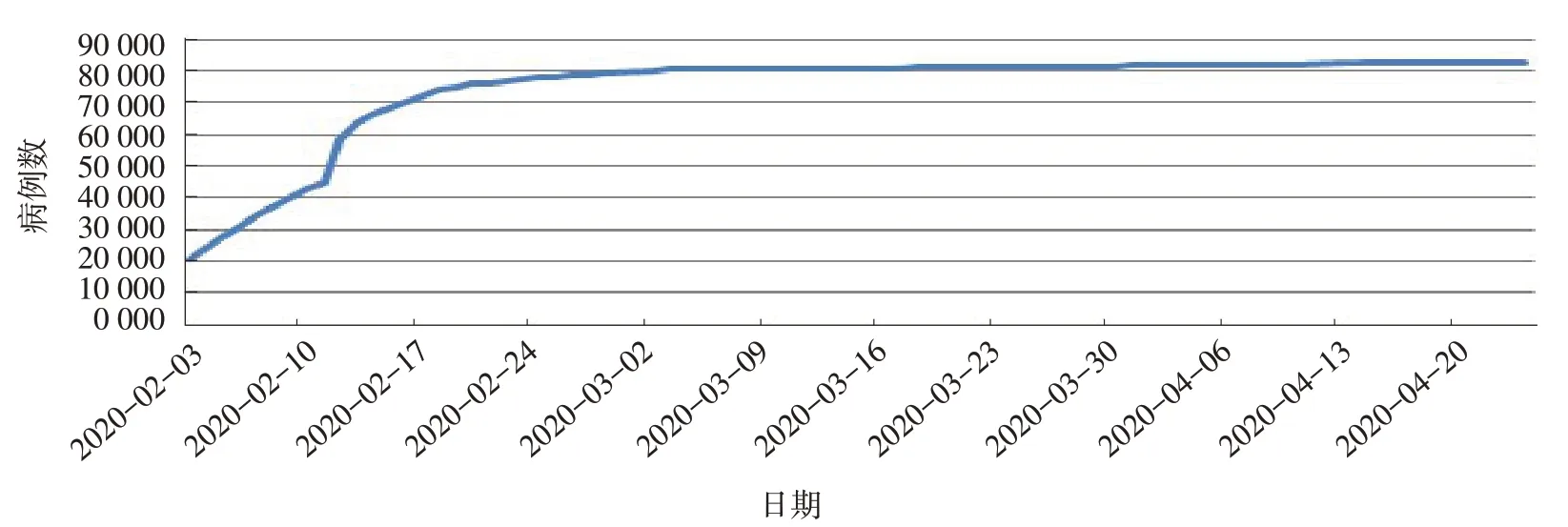

新冠疫情累計確診病例走勢見圖1。2020 年2 月3 日—4 月24 日,全國新冠肺炎確診病例累計呈現(xiàn)龔波茲(Gomperrtz)曲線(S型走勢),初期增長緩慢,即時間點2 月3 日—2 月10 日,日均確診病例 3 172 例,日均增速 11%,2 月 10 日—2 月 12 日疫情擴散速度陡增至58 761 例,日均增速升至17%,湖北地區(qū)新增病例占比近90%,隨后疫情擴散速度下降至3月5日當日新增確診病例降至兩位數(shù),日均增速1.5%,疫情擴散態(tài)勢得到有效控制,最終累計確診病例收斂于82 000例附近。

圖1 2020年2月3日—4月24日全國新冠肺炎累計確診病例走勢

1.2 畜禽類產(chǎn)品價格走勢

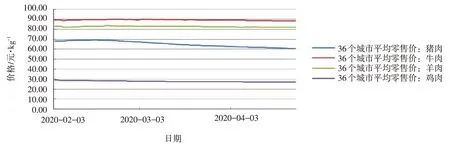

畜禽類產(chǎn)品價格走勢見圖2。可知2020年2月3日—4月24日豬肉、牛肉、羊肉及雞肉日均價格整體上基本穩(wěn)定但短期波動明顯,豬肉價格波動的波幅最為明顯,2月中旬達到頂峰,伴隨2月12日全國新增確診病例達到峰值,全面隔離政策相繼出臺,豬肉作為居民剛性消費品受恐慌情緒、剛過去的非洲豬瘟疊加引起未來豬肉供給不足的預期影響,造成居民囤貨哄搶,出現(xiàn)短期供不應求,因此2月份豬肉價格上漲135.2%,引起CPI上漲3.85 百分點。2 月下旬為穩(wěn)定肉價,中央投放2 萬t 儲備豬肉,有效遏制了肉價上升,至4 月24日豬肉價格下跌近15 百分點;牛肉價格于2 月中旬漲至90元·kg-1,每千克羊肉價格上漲約1元錢,二者作為豬肉替代產(chǎn)品引流部分恐慌情緒;雞肉價格呈現(xiàn)輕微下滑態(tài)勢,受自身生產(chǎn)特性與疫情雙重影響,一來雞肉利潤相對較少且肉雞生長周期短不易出現(xiàn)短缺局面,二來疫情期間交通受阻、下游產(chǎn)業(yè)如加工和餐飲業(yè)停工導致需求不足而庫存上升。疫情對畜禽類產(chǎn)品價格沖擊明顯,尤其豬肉。

圖2 2020年2月3日—4月24日豬肉、牛肉、羊肉、雞肉價格走勢

1.3 糧食類產(chǎn)品價格走勢

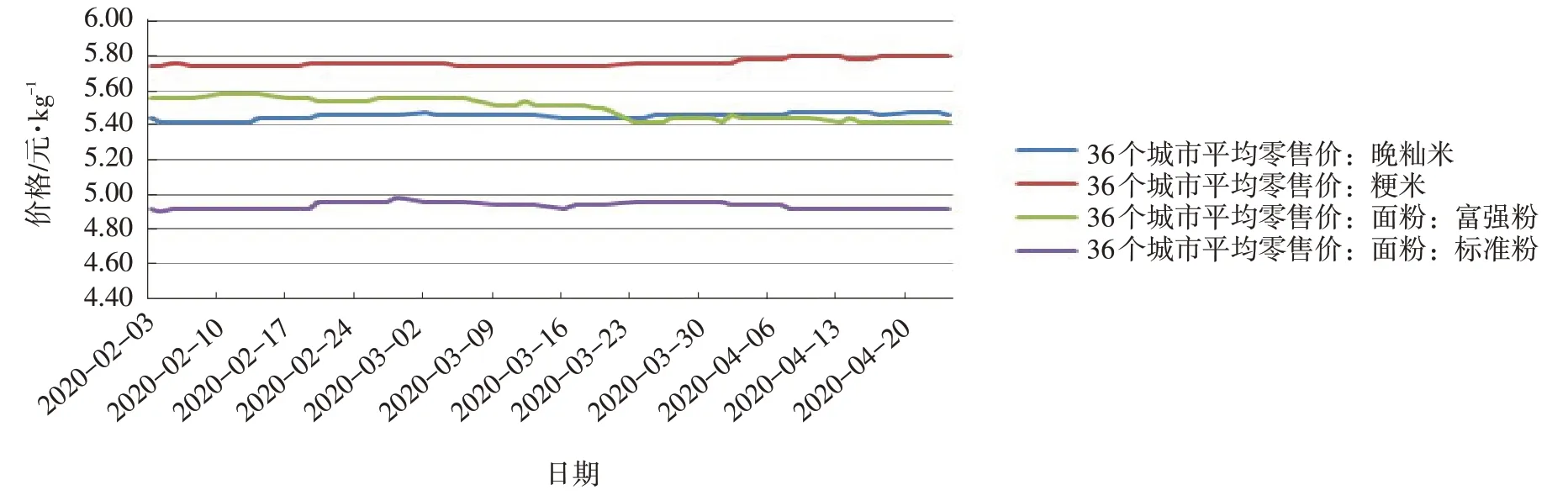

糧食類產(chǎn)品價格走勢見圖3。可知2020年2月3 日—4 月24 日,晚秈米、粳米、富強粉、標準粉價格走勢整體平穩(wěn),其中富強粉波動最為明顯,特別在3月23日跌幅3百分點,標準粉在2月17日疫情爆發(fā)期輕微漲價,但基本維持在4.94元·kg-1,晚秈米和粳米振蕩前行但各自基本維持在5.4 元·kg-1和5.8元·kg-1上下。疫情對糧食類價格影響不大。

圖3 2020年2月3日—4月24日晚秈米、粳米、富強粉、標準粉價格走勢

1.4 經(jīng)濟作物類產(chǎn)品價格走勢

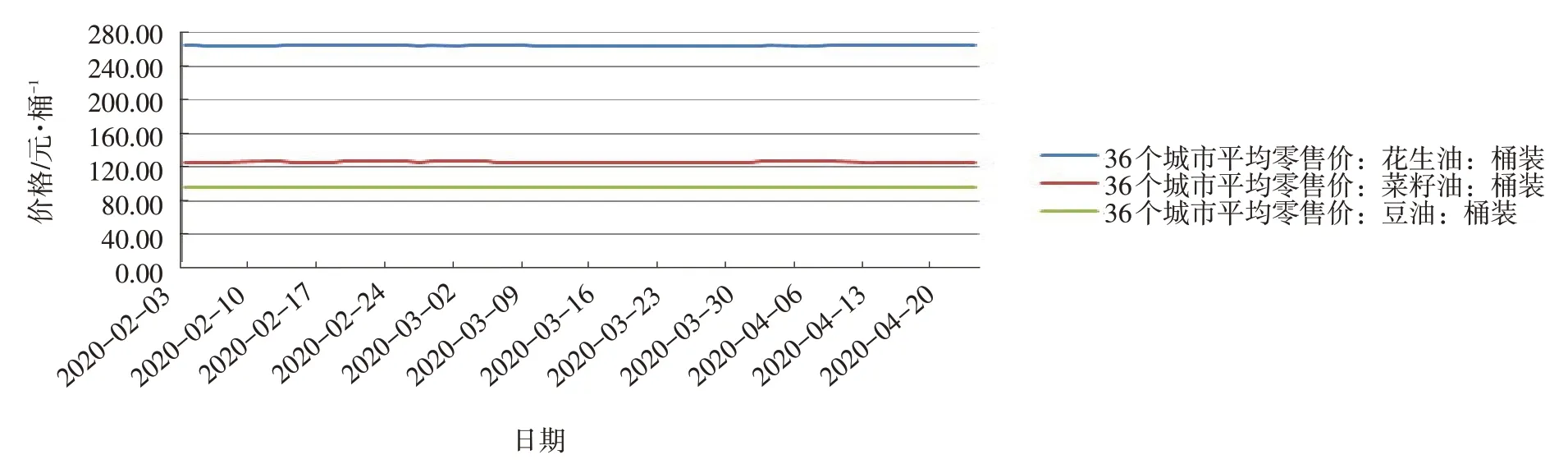

經(jīng)濟作物類價格走勢見圖4。整體看2020 年2 月3 日—4 月24 日桶裝花生油、菜籽油及豆油價格走勢平穩(wěn),花生油最大漲跌幅約1角,菜籽油和豆油最大漲跌幅分別約為6 角和3.3 角,且三者均在2月12日即疫情新增人數(shù)最大日價格上漲但漲價輕微,其間三者最大波動程度分別為0.08、1以及0.7百分點,因此認為疫情對經(jīng)濟作物價格影響不大。

圖4 2020年2月3日—4月24日桶裝花生油、菜籽油及豆油每桶價格走勢

2 實證分析

2.1 VAR模型

2.1.1 數(shù)據(jù)來源與處理

選取36 個城市豬肉pork、牛肉beef、羊肉lamb、雞肉chicken 平均零售價作為畜禽產(chǎn)品代表,以36 個城市晚秈米xianmi、粳米jingmi、富強粉fuqiangfen、標準粉biaozhunfen 平均零售價作為糧食類產(chǎn)品代表,以36 個城市桶裝花生油huashengyou、菜籽油caiziyou 及豆油douyou 價格作為經(jīng)濟類作物代表,考慮量綱差異取對數(shù)消除異方差。

2.1.2 平穩(wěn)性檢驗、滯后期確認及脈沖響應分析

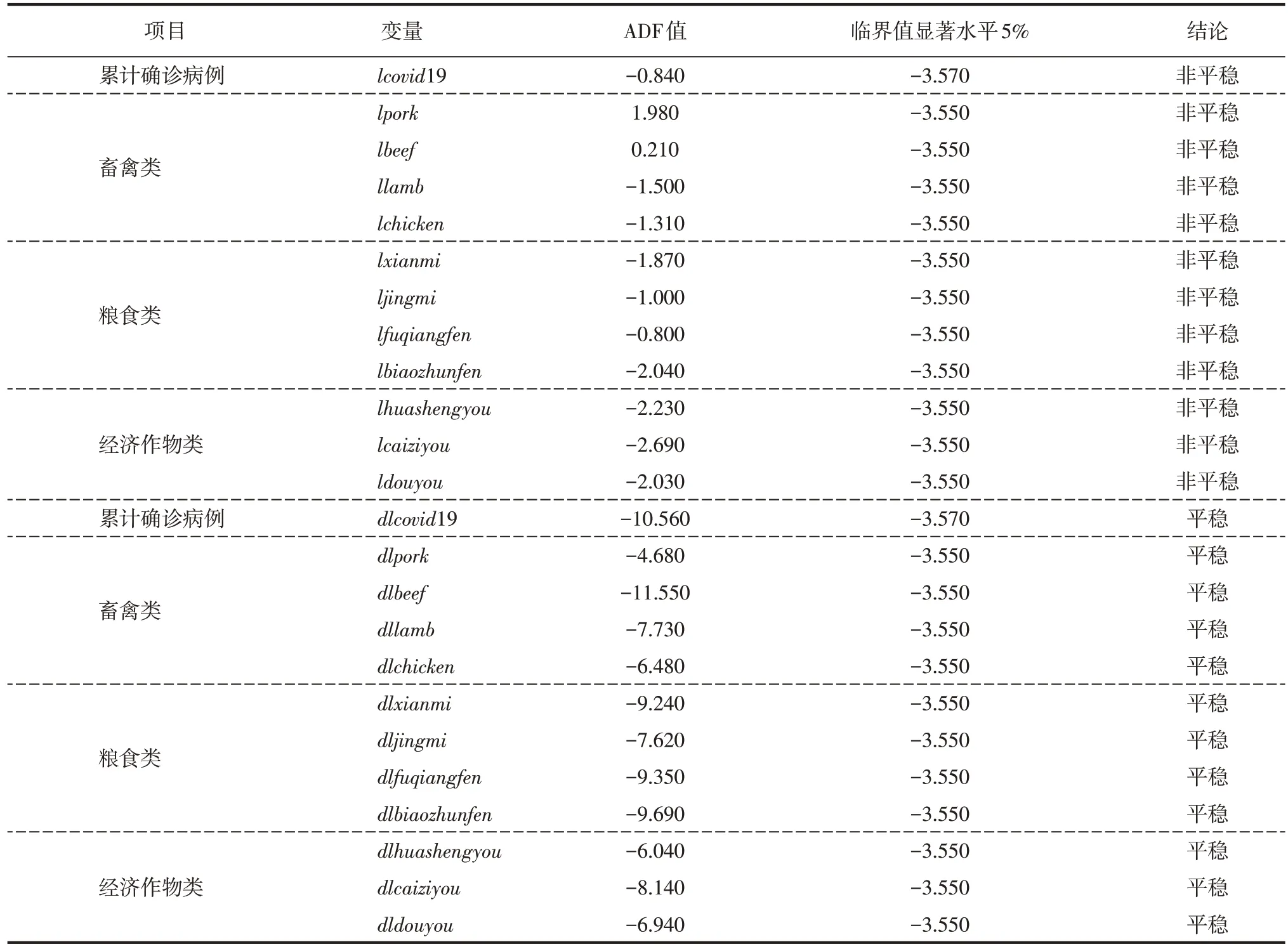

分別對取對數(shù)后以及一階對數(shù)差分后的序列進行ADF單位根檢驗,結(jié)果見表1。

表1 平穩(wěn)性檢驗

從表1 可以看出,各變量對數(shù)序列(lcovid19、lpork、lbeef、llamb、lchicken、lxianmi、ljingmi、lfuqiangfen、lbiaozhunfen、lhuashengyou、lcaiziyou、ldouyou)ADF 值在1%顯著性水平下均大于臨界值,均存在單位根為不平穩(wěn)序列;對數(shù)一階差分后 的 序 列(dlcovid19、dlpork、dlbeef、dllamb、dlchicken、dlxianmi、dljingmi、dlfuqiangfen、dlbiaozhunfen、dlhuashengyou、dlcaiziyou、dldouyou)ADF 值在5%顯著性水平下均小于臨界值,均不存在單位根,均滿足對數(shù)一階單整,它們之間可能有協(xié)整關系,滿足協(xié)整分析的條件。

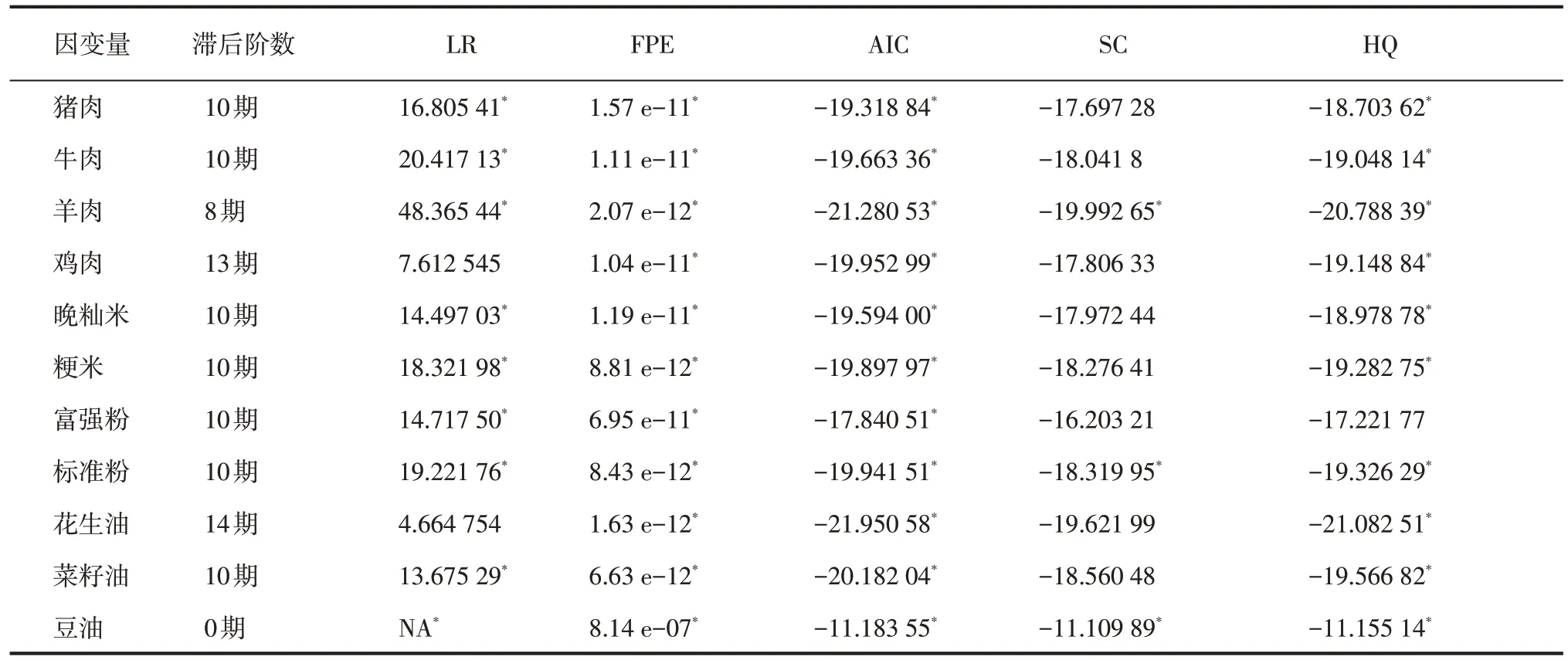

將全國累計確診病例對數(shù)一階差分dlcovid19作為自變量,分別將各類農(nóng)副產(chǎn)品日均價格對數(shù)一階差分作為因變量,分別判斷VAR 模型滯后階數(shù)K,反復嘗試得到滿足穩(wěn)定性的表2所示各類農(nóng)副產(chǎn)品價格滯后階數(shù)AIC、SC等值。

表2 滯后階數(shù)判斷結(jié)果

2.1.3 脈沖響應分析

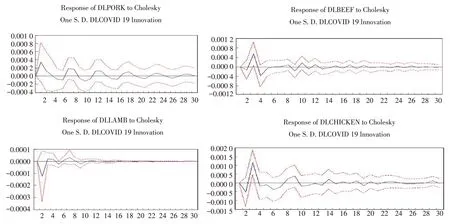

脈沖響應函數(shù)分析某一內(nèi)生變量隨機擾動項一個標準差大小沖擊對因變量當期、預期值影響,分別對豬肉dlpork、牛肉dlbeef、羊肉dllamb 及雞肉dlchicken 價格施加一個標準差大小沖擊,動態(tài)變化軌跡如下:

新冠疫情對畜禽類農(nóng)產(chǎn)品價格沖擊大小、方向、時長各異。由圖5可知,豬肉價格受疫情沖擊第2期正向影響達峰值約為0.000 333,隨后影響逐漸下降至4 期近乎于消失,第6 期負向影響最大,隨后波浪式推移且至30期后收斂于0;牛肉價格受疫情沖擊第2期開始為負,第3期正向沖擊最大為0.000 561,第4期負向沖擊最大,隨后波幅逐漸下降呈波浪式運動,至20期后收斂于0;羊肉價格受疫情沖擊第2 期負向影響達波谷為-0.000 123,波浪式前行且影響降低,第7期正向作用較大,10期之后沖擊影響消失;雞肉價格受疫情沖擊第2期負向沖擊最大為-0.005 37,第3 期正向沖擊達峰值0.001 16,隨后下降至第6期再次處于波谷,第9期再次達到波峰,隨后沖擊逐漸減小至20 期后收斂于0。綜合看,疫情對雞肉價格沖擊最大,對豬肉價格沖擊最小且至20期后沖擊作用逐步減退消失。

圖5 豬肉、牛肉、羊肉及雞肉價格對新冠疫情沖擊的脈沖響應情況

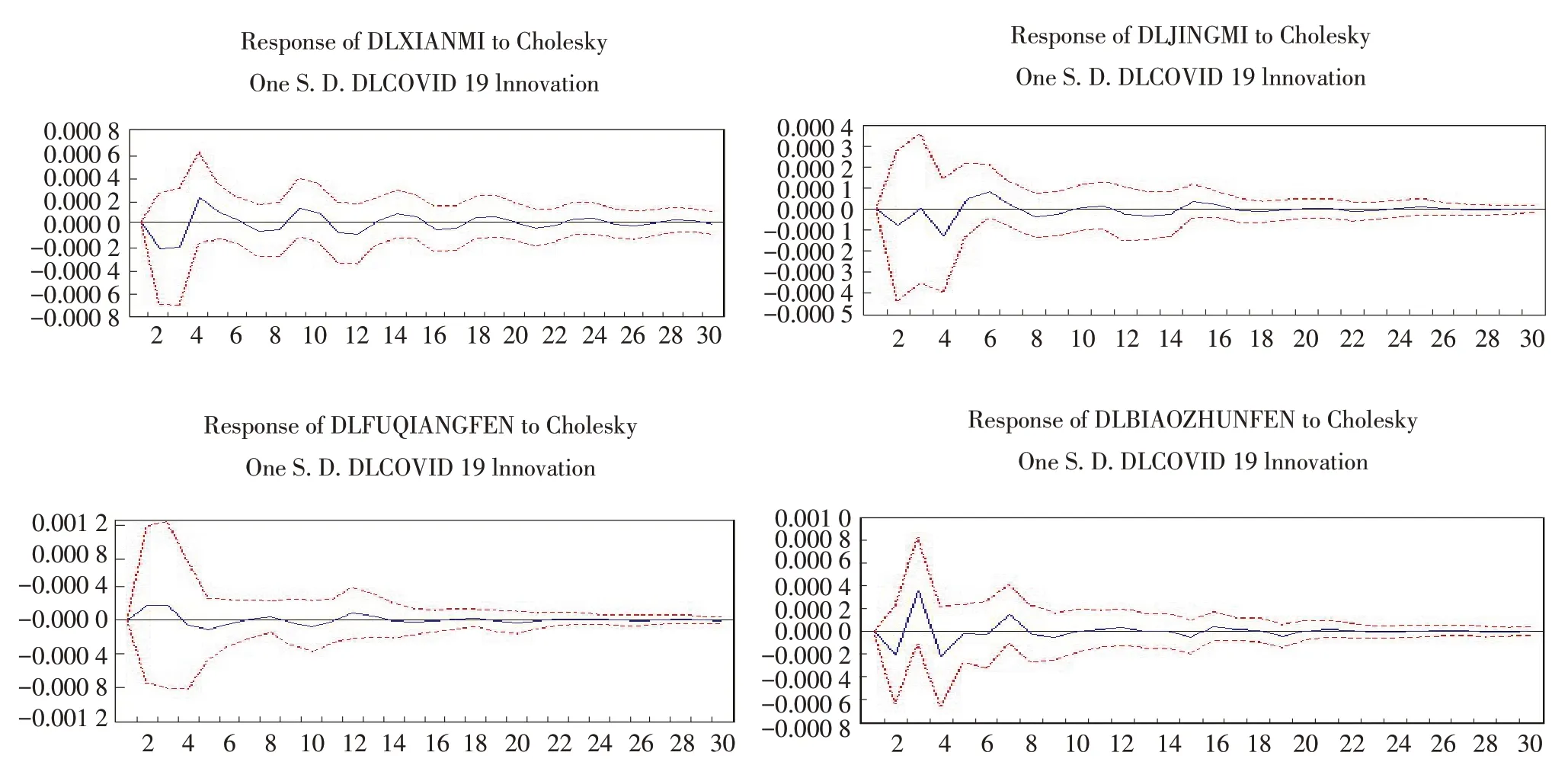

新冠疫情對糧食類農(nóng)產(chǎn)品價格沖擊大小、方向、時長各異。圖6晚秈米價格受疫情沖擊第2期負向影響達峰值約為-0.000 288,隨后影響逐漸下降至4期正向影響最大為0.000 212,隨后波浪式推移至9、12期,至30期后收斂于0;粳米價格受疫情沖擊第2 期開始為負,至第4 期負向沖擊最大-0.000 127,第6期正向沖擊達波峰,隨后波幅逐漸下降呈波浪式運動至20期后收斂于0;富強粉價格受疫情沖擊第2、3期正向影響較大約為0.000 18,隨后波浪式前行且影響降低直至消失;標準粉價格受疫情沖擊第2、4 期負向沖擊最大為-0.002,第3期正向沖擊達峰值0.000 354,7期正向影響較大后逐步收斂于0。綜合看疫情對標準粉價格沖擊最大、對富強粉價格沖擊最小。

圖6 糧食類農(nóng)產(chǎn)品價格對新冠疫情沖擊的脈沖響應情況

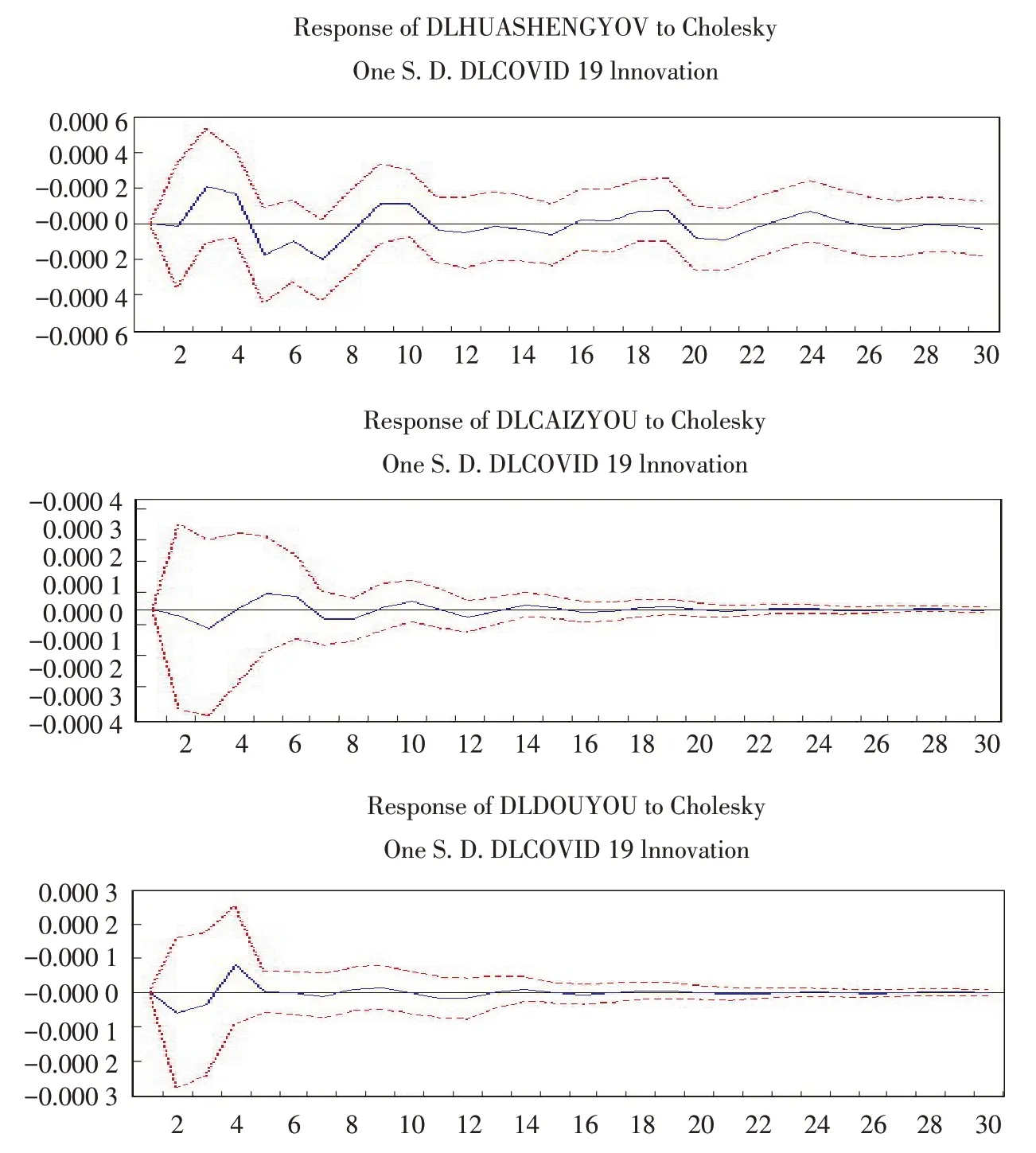

新冠疫情對經(jīng)濟類農(nóng)產(chǎn)品價格沖擊大小、方向各異。圖7花生油價格受疫情沖擊第3期正向達峰值0.000 213,隨后影響逐漸下降至第5、第7 期負向處于波谷約為-0.000 177,隨后負向作用減少,正向作用顯現(xiàn),至第9 期再次達到峰值0.000 112,此后逐漸下降至19期、21期政府向沖擊明顯外逐步回歸正常;菜籽油價格受疫情沖擊第3期負向達波谷,隨后影響逐漸下降至5期正向峰值,隨后波浪式推移至9、10期明顯外且至15期后收斂于0;豆油價格受疫情沖擊第2期負向影響較大,第4期正向影響較大,5期之后沖擊收斂于0。綜合看疫情對花生油價格沖擊最大,對菜籽油價格沖擊最小。

圖7 經(jīng)濟類農(nóng)產(chǎn)品價格對新冠疫情沖擊的脈沖響應圖

2.2 GARCH-M模型

2.2.1 模型設定

測定價格波動是否呈現(xiàn)聚集性即大波動接著大波動、小波動接著小波動特征,這代表價格序列自相關即存在異方差性,1986 年Bollerslev 提出GARCH 模型,使條件方差包含殘差前期平方和隨機誤差項條件方差前期值,本研究構(gòu)建GARCH-M模型,將風險因素(特指條件方差的自然對數(shù))加入收益率均值方程中,首先確定線性回歸方程是否存在異方差,其模型基本形式如下:

式中:γt為價格序列,xkt為一般包含價格序列滯后項和外生變量,為條件方差,ut為隨機誤差項,為前期波動信息,為前期廣義條件異方差。

2.2.2 估計結(jié)果

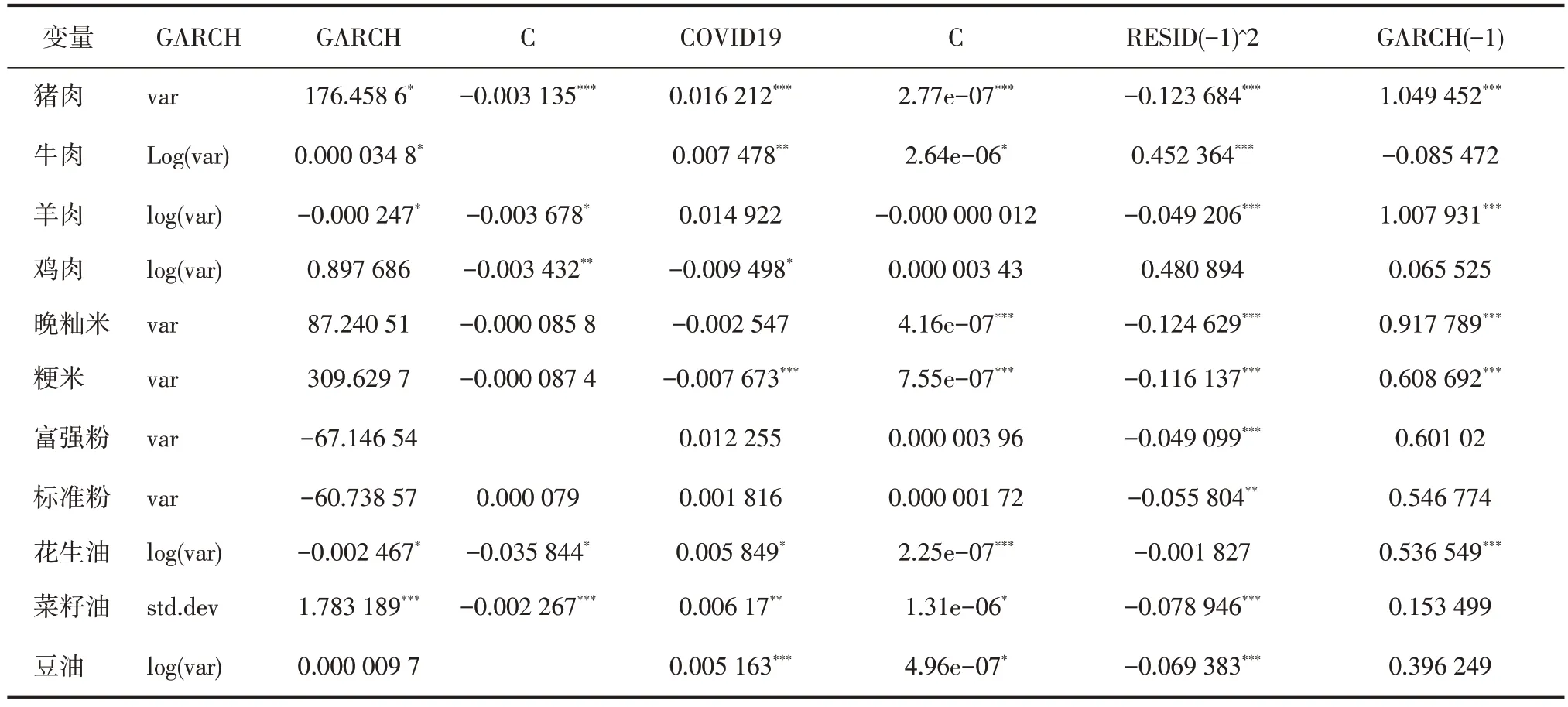

模型測算結(jié)果見表3。

從表3可知,畜禽類農(nóng)副產(chǎn)品價格波動率受新冠疫情沖擊明顯。豬肉價格波動率受疫情正向沖擊顯著,累計確診病例增速增加1百分點引起豬肉價格增速平均上漲0.016 212 百分點,且疫情擴散程度越大豬肉價格上漲越快,從條件方差看豬肉價格波動率明顯受前期疫情影響且長期影響作用超過短期影響,收斂到無條件方差σ2=α0(1-β1-θ1)=3.72e-06 系數(shù)和接近1,代表前期沖擊持久影響后期;牛肉價格波動率受疫情正向沖擊顯著,累計確診病例增速增加1百分點引起牛肉價格增速平均上漲0.007 478 百分點,但與疫情波動率呈正相關,從條件方差看牛肉價格波動率明顯受短期疫情沖擊,系數(shù)和偏離1 代表前期沖擊不持久;羊肉價格波動率受疫情沖擊不顯著,但疫情波動率在(0,1]區(qū)間與羊肉價格波動率呈負相關,羊肉不屬于肉類剛性需求,疫情造成居民恐慌囤積其他肉類降低羊肉需求,從條件方差看羊肉價格波動率明顯受前期疫情影響且長期影響作用超過短期影響,最終影響收斂于-2.9 e-07,系數(shù)和接近1代表前期沖擊持久影響后期;雞肉價格波動率受疫情負向沖擊顯著,累計確診病例增速增加1 百分點引起雞肉價格增速平均下跌0.009 498 百分點,從條件方差看雞肉價格波動率明顯不受前期疫情影響。

表3 模型估計結(jié)果

糧食類農(nóng)副產(chǎn)品價格波動率受新冠疫情沖擊不明顯。除粳米價格波動受疫情影響外,晚秈米、富強粉以及標準粉價格波動率不受疫情影響,其中粳米價格波動率累計確診病例增速增加1 百分點引起粳米價格增速平均下跌0.007 673百分點,從條件方差看粳米價格波動率明顯受前期疫情影響且長期影響作用超過短期影響,收斂到無條件方差1.48 e-06,系數(shù)和偏離1代表前期沖擊不持久影響后期;從條件方差看晚秈米價格波動明顯受前期疫情影響且長期影響作用超過短期影響,最終影響收斂于2.01 e-06,系數(shù)和接近1代表前期沖擊持久影響后期;富強粉和標準粉價格波動受短期影響顯著。

經(jīng)濟類農(nóng)副產(chǎn)品價格波動率受新冠疫情沖擊明顯。花生油價格波動率受疫情正向沖擊顯著,累計確診病例增速增加1百分點引起花生油價格增速平均上漲0.005 849 百分點,且疫情波動率在(0,1]區(qū)間與花生油價格波動率呈負相關,這是因為疫情期間正處于花生休冬期且節(jié)后需求下降,加之花生油價格高而市場占有率低,因此花生油供給未受疫情影響,從條件方差看花生油價格波動明顯受前期疫情影響且長期影響作用顯著為正,收斂到無條件方差4.73 e-07;菜籽油價格波動率受疫情正向沖擊顯著,累計確診病例增速增加百分點引起菜籽油價格增速平均上漲0.006 17百分點,且疫情波動率與油價波動率呈正相關,這是因為國內(nèi)菜籽油庫供給庫存持續(xù)下降且疫情后期下游廠商需求上漲,使得菜籽油價格波動受到影響,從條件方差看菜籽油價格波動明顯受前期疫情影響且短期影響大于長期影響;豆油價格波動率受疫情正向沖擊顯著,累計確診病例增速增加1 百分點引起豆油價格增速平均上漲0.005 163百分點,這是因為疫情初期大豆加工企業(yè)延期開工影響豆油供給,從條件方差看豆油價格波動明顯受前期疫情影響且短期影響作用顯著。

3 結(jié) 論

為探索新冠疫情對農(nóng)副產(chǎn)品沖擊機理,本研究選取2020年2月3日—4月23日全國累計確診病例與畜禽、糧食、經(jīng)濟作物價格日度數(shù)據(jù),結(jié)合VAR 與GARCH-M 模型分別測算疫情對農(nóng)副產(chǎn)品價格沖擊,研究結(jié)論如下:

第一,雞肉、牛肉價格增速受疫情沖擊較大,豬肉、羊肉受疫情沖擊較小。其中雞肉價格增速在疫情初期波動先降后升變化明顯,羊肉價格增速則先降后收斂于0,豬肉和牛肉價格增速先升后波浪式趨于平穩(wěn)。

第二,標準粉價格增速受疫情沖擊最為顯著,晚秈米次之,富強粉和粳米相對影響不大。其中疫情擴散初期2~4 d標準粉價格增速經(jīng)歷波谷波峰波谷,除富強粉初期正向沖擊外其余產(chǎn)品均為先負后正。

第三,花生油價格增速受疫情沖擊明顯,是菜籽油和豆油價格增速的近2倍。其中菜籽油和豆油價格增速于疫情初期均先降后升且10 期后趨于平穩(wěn),花生油價格增速則先升后降且持續(xù)至30 期后消失。

第四,畜禽類農(nóng)副產(chǎn)品價格波動率受新冠疫情沖擊明顯。豬肉價格波動率受疫情正向沖擊顯著且影響持續(xù),牛肉價格波動率受疫情正向沖擊顯著且影響迅速消退,羊肉價格波動率受疫情沖擊不顯著,雞肉價格波動率受疫情負向沖擊最為顯著且影響迅速消退。

第五,糧食類農(nóng)副產(chǎn)品價格波動率受新冠疫情沖擊不明顯。除粳米價格波動受疫情影響外,晚秈米、富強粉以及標準粉價格波動率不受疫情影響,從條件方差看粳米價格波動率明顯受前期疫情影響且長期影響作用超過短期影響且不持久影響后期;晚秈米價格波動明顯受前期疫情影響且長期影響作用超過短期影響;富強粉和標準粉價格波動受短期影響顯著。

第六,經(jīng)濟類農(nóng)副產(chǎn)品價格波動率受新冠疫情沖擊明顯。花生油價格波動率受疫情正向沖擊且長期影響作用顯著;菜籽油價格波動率受疫情正向沖擊顯著且短期影響大于長期影響;豆油價格波動率受疫情正向沖擊顯著且短期影響作用顯著。

4 建 議

提升疫情監(jiān)測預警水平。構(gòu)建以大數(shù)據(jù)、人工智能為基礎的常態(tài)化疫情監(jiān)測體系,重點升級交管天網(wǎng)、微信、支付寶等居民覆蓋率極高的日常軟件核心算法,創(chuàng)新監(jiān)測識別手段,做到疫前監(jiān)測網(wǎng)全覆蓋、疫中實時監(jiān)督、疫后音視頻回溯可查。

農(nóng)副產(chǎn)品應遵從事中及時調(diào)配、事后維穩(wěn)。實時采集更新國內(nèi)外疫情數(shù)據(jù),結(jié)合農(nóng)副產(chǎn)品市場供求現(xiàn)狀及未來走勢合理引導生產(chǎn)消費,重點加強畜禽類、經(jīng)濟類農(nóng)副產(chǎn)品價格預警體系建設,其中雞肉價格對疫情最為敏感,豬肉價格率先上漲帶動畜產(chǎn)品市場漲價且至少1個月才趨于平穩(wěn),4 d 以內(nèi)必須做出干預,應重點關注雞肉、豬肉價格波動,建立豬肉、雞肉與疫情實時聯(lián)動防控機制,做到疫情事中及時調(diào)配其中央儲備、事后啟動生豬、雞苗補貼,保障供應鏈通暢;糧食類中富強粉率先漲價帶動市場價格波動應優(yōu)先調(diào)配供給,同時通過穩(wěn)面積、穩(wěn)產(chǎn)量政策發(fā)布引導糧食種植平穩(wěn)開展,打消民眾恐慌;經(jīng)濟類花生油價格率先漲價且1個月后趨于平穩(wěn),優(yōu)先通過中央調(diào)配加政策引導合力熨平波動并長期跟蹤,菜籽油與豆油價短期波動明顯,二者均應在4 d以內(nèi)及時作出調(diào)整反饋。

完善輿論導向機制。構(gòu)建以權威部門為核心、以傳統(tǒng)和新媒體為外延的輿論傳播機制,加強疫情信息通報評估體系建設,適度引流群眾恐慌情緒,提升群眾疫情認知力、審慎處理突發(fā)事件、避免過分恐慌,最終達到維護市場信心的目的。

猜你喜歡

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00