當前美國主要金融風險觀察

2021-09-06 19:14:57吳昊

銀行家 2021年8期

關鍵詞:企業

吳昊

在一年多來的積極宏觀經濟政策支持下,美國經濟已經重啟,但新一輪經濟商業周期的起點與過去諸多周期的開始階段有著明顯差異,當前宏觀杠桿率尤其是非金融企業債務水平處于歷史高位,低利率疊加流動性充裕,促使金融資產估值呈現不同程度的泡沫化,銀行系統總體穩健但局部風險上升,非銀金融部門杠桿率及不透明度偏高,而貨幣市場也暴露了不少隱患。本文結合經濟金融運行情況及監管機構的一些指導性報告,對當前美國主要金融風險做了簡要分析。

企業債務水平仍居歷史高位,企業信用風險依然較高,企業債市場泡沫化嚴重

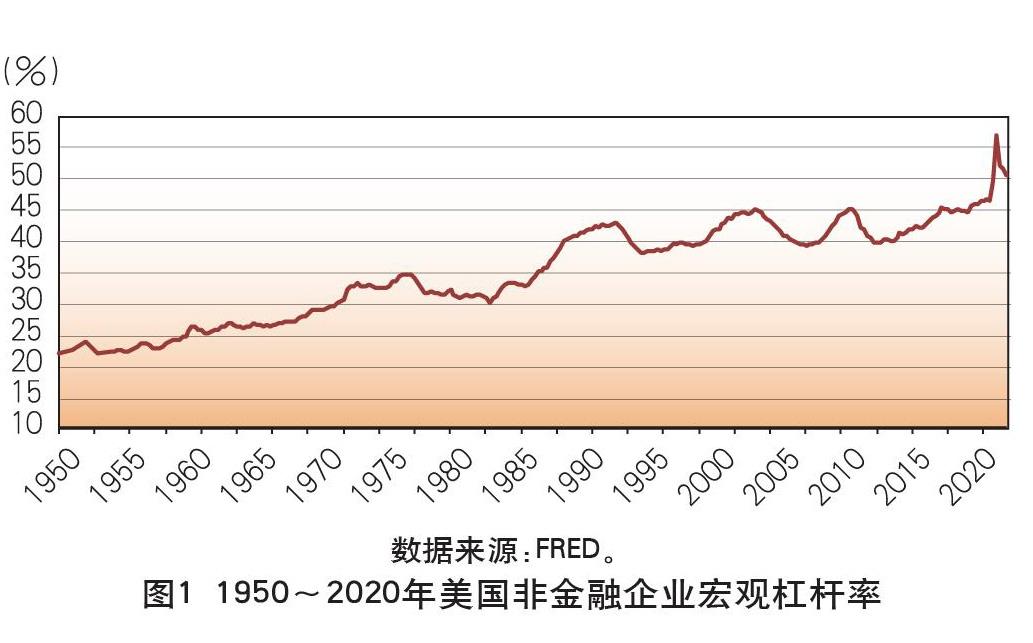

企業債務水平居于歷史高位,其結果很可能縮短此輪商業周期。與2008年金融危機爆發后“政府加杠桿、私營板塊去杠桿” 的宏觀結構變化不同,新冠肺炎疫情前半段的積極宏觀政策使得美國政府與非金融企業宏觀杠桿率均有明顯上升,疫后經濟恢復的接近V形,與歷史上典型的衰退后的復蘇不同,更像是關停后的重啟。當前美國非金融企業債務利率跌至有記錄以來的最低水平,投資級信用債和高收益債的利息成本分別降至2.26%和5%, 創歷史新低。在此背景下,根據Dealogic數據,2020年美國非金融企業發行了1.7萬億美元債券,比之前的高點多出近6000億美元。而根據美聯儲的數據,截至2021年一季度末,美國非金融企業債務為11.2萬億美元,約為美國GDP的51%,較2020年二季度歷史峰值的57%有所下滑,但處于絕對的歷史高位,新一輪商業周期始于如此高的企業杠桿率的結果很有可能是,稍有不慎則此輪周期將大幅縮短(見圖1)。

史無前例且及時的政策支持打破了以往衰退中的既定模式,一定程度上導致了預期中的企業破產潮沒有出現,但企業將不得不應對因2020年借款大幅增加而加重的償債壓力,企業資產負債表脆弱性極高。根據標普統計的數據,美國企業破產數量在2020 年僅為630家,略高于過去十年的平均值,但遠低于2008年金融危機期間的數值,2021年一季度的破產數為112家,低于過去十年的一季度平均水平,信用危機一直未大規模且集中爆發。但值得注意的是,在羅素3000指數企業中,已有15%淪為“僵尸企業”,遠高于2008年金融危機爆發前的水平,與2000年互聯網泡沫的水平相當。而根據國際清算銀行關于14個發達經濟體在1980 ~2017年的“僵尸企業”研究,約有25%的“僵尸企業”將退出市場,只有60%的“僵尸企業”階段性退出了“僵尸狀態”,但這些企業重新陷入“僵尸狀態”的概率很高。在當前如此高的債務水平之下,如果經濟復蘇出現波折,或者美聯儲過快收緊貨幣政策,企業信用風險集中暴露的風險依然很大。

信用利差壓縮至低位,垃圾債市場風險定價存在明顯扭曲,泡沫化嚴重。企業債尤其是垃圾債風險當然很高,當前標普預測2021年年底前垃圾債債券違約率為7%,甚至高于2020年12月時的6.6%,但ICE美銀垃圾債指數的利差卻降到了3%左右,為2007 年年中以來的最低,過剩的流動性使得市場投資者大幅提升了對垃圾債等風險資產的偏好,垃圾債的違約率和收益率顯著脫鉤, 市場風險定價存在明顯扭曲現象(見圖2)。

資產估值泡沫化嚴重

美聯儲的無限量寬和零利率政策,拉低了無風險收益率并為市場注入了大量流動性,市場投資者的風險偏好的提升不僅出現在垃圾債市場,股票、房地產、數字資產等資產價格也都大幅攀升,美國金融市場的系統性風險高企。

2021年上半年,三大指數延續了不斷刷新歷史新高的趨勢,標普500指數、納斯達克指數和道瓊斯指數分別累計上漲了14.41%、12.54%和12.73%。據YardeniResearch的報告顯示, 2021年6月末,標普前瞻市盈率達到22左右,接近2000年互聯網泡沫時的歷史高位;股市市值與GDP之比的巴菲特指標達到了230%以上,高于歷史均值2.8個標準差。用前瞻市盈率與預期10 年期國債收益率之差來衡量的股票風險溢價創下十年新低,市場風險偏好持續高企。而IPO數量等其他非價格衡量指標也印證了這一點,根據Dealogic的數據,2021年上半年美國各類IPO的總數為576宗,已超過2020年全年總數,同時創下1997年互聯網繁榮時期以來之最。576宗IPO中有362宗來自更為“急功近利”的SPAC,用不少美國財經媒體的話說就是“仿佛是上市企業在擔心趕不上這場資本盛宴”。

盡管估值本身不會扼殺泡沫的存續,但一旦出現意外利空, 高估值會讓整體市場變得極為脆弱,當前的勞動力短缺、供應鏈瓶頸和Delta變異毒株的快速傳播都對經濟重啟的前景構成了潛在威脅,而通脹水平、無風險利率以及企業利潤率的趨勢性不良變動都會加劇這種風險。根據過去的經驗,這對于未來美國經濟的軟著陸來說絕非好兆頭,因為超寬松貨幣政策和財政貨幣化終究不會無休止地推進下去,如果出現激烈的資本市場去泡沫化的進展,金融體系的系統性風險將最終引發新的重大危機。

同時,多番財政紓困及銀行寬限拖欠貸款的逆周期政策, 使得新冠肺炎疫情期間辦公樓地產、酒店地產、大型商場地產的價格跌幅遠小于2008年金融危機時的跌幅,2021年上半年出現回升勢頭的主要是流動性充裕下商業地產的相對吸引力、價格通脹因素、公共退休基金等大型投資者必須保持房地產敞口的技術性原因,但當前商業地產出租增長率、空置率、資本化率都依然弱于疫情前,疊加“亞馬遜效應”等長期結構性因素,商業地產市場仍然較為脆弱。相對于商業地產的脆弱,住宅房地產市場出現了一定程度的泡沫,低利率環境及房地產市場供求失衡下住宅房地產市場持續火熱,標普凱斯席勒房價指數不斷加速上升(見圖3),目前增速已經創下有記錄以來的30 年新高,增速斜率超過上一輪房地產泡沫時期。但巨額的財政紓困金及低利率環境使得居民消費總體杠桿率不高,居民板塊宏觀杠桿率(債務GDP比)僅為80%左右,家庭債務付款占可支配個人收入比僅在8%左右,而銀行業住房貸款申請標準、抵押貸款承保狀況、房屋貸款不良貸款率、銀行業資本充足率等均表現良好,住宅房地產市場總體風險仍然較為有限。

此外,數字資產相關交易也已引起了監管的注意,美國監管擔心其正在形成影子金融系統,正加緊制定相關監管政策。

銀行系統戰略、運營及合規風險明顯上升,非銀金融部門杠桿率及不透明度偏高

對于銀行業而言,系統性風險總體可控,但戰略風險、運營風險及合規風險明顯上升。2021年一季度銀行業整體一級資本充足率為15%,高于監管要求且大幅高于疫情前水平,而6月份公布的所有接受美聯儲壓力測試的23家大銀行都保持在遠高于風險相關的最低資本要求水平之上。但是,根據美國貨幣監理署(OCC)的半年度風險展望報告,與銀行管理凈息差NIM縮窄和努力提高收益相關的戰略風險正在上升,銀行業信貸業務尤其是工商業貸款增長較為緩慢,且資產結構在被動向低風險的債券投資和美聯儲存放傾斜;而復雜的運營環境和日益增加的網絡安全威脅也使得運營風險有所增加。隨著加快實施援助計劃與現有的管理、產品和服務實踐存在差異,銀行業整體合規風險也不斷提高。

對于非銀金融部門而言,杠桿率及不透明度偏高,影響金融系統安全。根據美聯儲金融穩定性報告的披露,作為對沖基金交易中介的交易商的多個杠桿指標,如對沖基金保證金和大宗經紀賬戶中的證券借貸數據等與股市活動相關的對沖基金杠桿率處于較高水平。Archegos爆倉等事件也說明了對沖基金風險敞口的透明度極為有限,美聯儲認為對沖基金和其他杠桿金融實體需要更大的透明度,否則它們可能將更大壓力傳遞至整個金融體系。此外,盡管最近發行的CLO(Collateralized Loan Obligation,擔保貸款憑證)比2007~2009年金融危機之前使用的結構相對穩健,但評級較低的CLO可能對標的貸款的表現高度敏感,因此對沖基金等杠桿投資者如果對這些較低評級的部分有大量敞口并且基礎貸款遭受損失,則它們可能會變得脆弱。據美聯儲披露,2021年一季度CLO的發行量創下歷史紀錄,同比增長約100%,比2016~2020年同期的平均發行量高出約75%。

貨幣市場隱患尚存

從長期看,新一輪貨幣市場基金改革勢在必行。美國貨幣市場基金的規模十分龐大,是其影子銀行體系的重要組成部分之一,截至2020年底,美國貨幣市場基金規模為4.8萬億美元,占全球貨幣市場基金資產管理規模的55%以上,而且由于其幾乎支持了所有的金融系統短期融資工具,其安全性對于美國金融體系的系統性安全極為重要。盡管美國貨幣市場基金經過了2010年和2016年兩輪重要改革,但在2020年3、4月的流動性危機期間,優先型貨幣市場基金的資金快速、大規模外流,表明當出現流動性緊張時,美國貨幣市場的隱患依然較大,也直接導致了美聯儲動用貨幣市場共同基金流動性便利(MMLF)來穩定貨幣市場。盡管當前貨幣市場流動性異常寬裕,但隨著美聯儲貨幣政策正進入邊際收緊的拐點,以防在未來流動性收緊過程中出現意外,新一輪貨幣市場基金改革勢在必行。

2010年的貨幣市場基金改革的目的是提高貨幣基金的透明度,降低基金組合的信用、流動性和利率風險,而2016年的改革則是注重貨幣基金易受擠兌的結構性漏洞,對優先型和免稅型貨幣基金實行了浮動資產凈值制,并對基金贖回設定了費用及門檻工具。但這兩輪改革在2020年的流動性沖擊中被證明起到了反效果,加劇了疫情危機期間的擠兌,為此美國金融穩定委員會正醞釀新一輪的重要改革。我們預計最終改革內容中將至少包括脫鉤每周最低流動性要求(WLA)與贖回費用和門檻的關聯、施加資本緩沖要求并為投資者設立最低在險余額,增加流動性緩沖的靈活性,如引入逆周期WLA等,即在正常時期要求貨幣基金囤積更多的流動性以備不時之需,而流動性危機降低緩沖要求。

從短期看,債務上限問題、美聯儲宣布縮減QE、通脹“暫時性”的驗證以及經濟復蘇的波折,將是下半年美國金融系統的主要風險觸發因素。特別需要注意的是,美國債務上限將在暫停兩年后于8月1日恢復,盡管8月1日并不是債務限額的硬性截止日,美國財政部還可通過提取一般賬戶TGA余額并使用一系列技術性會計手段控制債務限額;但是,財政部不能無限期地阻止違反債務限額,如果國會兩黨遲遲不能達成協議,財政部最終將在10月中旬達到債務上限,后果將非常嚴重,可能導致美國政府出現技術性違約和美債評級下調。對于美聯儲宣布縮減QE而言,由于市場預期已經逐步對此提前定價,盡管不能完全排除2013年縮減恐慌重演的可能,但我們總體持謹慎樂觀的態度。

(作者單位:工商銀行紐約分行)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26