金融衍生品投資風險研究

2021-09-01 08:06:38華南農業(yè)大學珠江學院郭少杰

商展經(jīng)濟 2021年16期

關鍵詞:金融

華南農業(yè)大學珠江學院 郭少杰

我國金融衍生品市場近年來發(fā)展迅速,交易品種不斷豐富,交易額高速增長。根據(jù)對美國期貨業(yè)協(xié)會(FIA)匯總的全球80多家交易所相關數(shù)據(jù)進行統(tǒng)計分析,2020年全球期貨和期權成交創(chuàng)建了467.68億手的歷史新紀錄,新興市場的高速增長成為關鍵推動力。與2019年相比,巴西、中國內地和印度成交量分別增長了62.5%、55.3%和35.4%,成為推動全球成交創(chuàng)歷史新高的關鍵驅動。中國內地市場的增長主要是受到商品期貨成交增加的推動。2020年中國內地期貨和期權累計成交量為61.53億,占全球期貨和期權總成交量的13.2%。大連商品交易所在全球交易所期貨和期權成交量排名中位列第7,上海期貨交易所、鄭州商品交易所和中國金融期貨交易所分別位居第9、第12和第27。農產品方面,中國內地商品交易所的品種占據(jù)了全球農產品合約前10強的10席。大商所包攬農產品前4強,其中豆粕期貨連續(xù)9年名列全球農產品成交量排名首位。

歷史上,金融衍生品在高速發(fā)展的同時,自身的高風險對金融市場的影響也如影隨形,如巴林銀行事件、法國興業(yè)銀行事件、愛爾蘭聯(lián)合銀行外匯虧損、2008年金融危機等歷史事件,曾一次又一次給我們敲響警鐘,我們必須予以高度重視。對金融衍生品的投資風險進行研究,并進行有效控制有著重要意義。

1 基本介紹

1.1 金融衍生品的定義

金融衍生品,是指建立在基礎金融工具或基礎金融變量之上,其價格取決于后者價格變化的派生產品。金融衍生品是20世紀七八十年代全球金融創(chuàng)新浪潮中的高科技產品,它是在傳統(tǒng)金融工具基礎上衍生出來的,通過預測股價、利率、匯率等未來行情走勢,采用支付少量保證金或權利金簽訂遠期合同或互換不同金融商品等交易形式的新興金融工具。按照產品類型,可以將金融衍生品分為遠期、期貨、期權和掉期四大類型。

金融衍生品建立在對應的基礎產品或基礎變量之上,二者之間具有對應關系。基礎產品,如股票、債券等,可以在它們之上建立股票期貨、債券期貨、股票期權、債券期權等金融衍生品;基礎變量則可以是匯率、利率以及通貨膨脹率等指數(shù),可以在它們之上建立匯率、利率、通貨膨脹率相對應的期貨、期權等金融衍生品。金融衍生品的價格會隨著它們對應的基礎產品價格或指數(shù)的變化而變化,如期貨的價格會隨著對應現(xiàn)貨的價格而變動。

1.2 金融衍生品的種類

金融衍生品市場投資品種豐富,以我國大宗商品市場為例,投資品種有現(xiàn)貨、期貨、期權三個層次,其中現(xiàn)貨是基礎產品,期貨是現(xiàn)貨基礎上的衍生品,期權是期貨基礎上的衍生品,其主要品種如下。

1.2.1 商品期貨

上海期貨交易所:螺紋、熱卷、線材、銅、鋁、鋅、鉛、天然橡膠、燃油、黃金、鋼材、白銀、熱軋卷板、瀝青。

鄭州商品期貨交易所:小麥、棉花、白糖、PTA、菜籽油、早秈稻、甲醇、玻璃、菜籽、菜粕、動力煤、錳鐵、硅鐵。

大連商品期貨交易所:大豆、豆粕、豆油、塑料、棕櫚油、玉米、PVC、焦炭、焦煤、鐵礦石、纖板、聚炳烯、雞蛋、膠板、粳稻。

1.2.2 商品期權

三個期貨交易所上市的期權產品主要有銅、黃金、橡膠、鋁、鋅、豆粕、玉米、液化氣、鐵礦石、聚丙烯、聚乙烯、白糖、棉花、甲醇、菜粕、PTA等商品的期權產品。

1.3 金融衍生品的特點

(1)衍生性。衍生工具是在一系列的金融工具或非金融工具基礎上衍生或再衍生出來的,它的價值隨著特定的利率、匯率、商品價格、信用指數(shù)等標的物的變動而變動。

(2)杠桿性。衍生金融工具交易通常無須初始凈投資或要求的初始凈投資很少,保證金的“四兩撥千斤”的杠桿作用可以把市場風險成倍地放大。

(3)高風險性。衍生工具只是轉移風險,并沒有消除風險,風險只是從不愿承受風險的套期保值者轉移到投資者身上。

(4)契約性。金融衍生品是一種合約,對于合約的標的物、交易時間等有著嚴格的要求,除非對沖倉位,否則必須進行交割。

(5)階段性。利率、匯率等不斷地衍生再衍生,隨著市場的發(fā)展,在現(xiàn)有主要衍生工具期貨、遠期、期權、掉期的基礎上還會產生新的衍生金融工具。

2 投資風險分析

2.1 投資風險

對于金融衍生品的投資者來說,面臨價格風險、流動性風險、信用風險、操作風險、模型風險等多種風險,下面主要分析價格風險、流動性風險、爆倉和強平風險這幾類主要風險。

(1)價格風險。金融衍生品的價格風險指的是因其市場價格的不利變動而產生的風險。金融衍生品的價格,受多種因素的影響。期貨價格與現(xiàn)貨價格是線性關系,現(xiàn)貨價格的變動,會帶來期貨價格的變動,由于期貨是保證金交易,具有高杠桿的特征,現(xiàn)貨價格的小幅波動,會給期貨投資帶來大幅波動的風險,甚至會引發(fā)保證金不足而產生的強平和爆倉風險。期權價格與期貨價格是非線性關系,期權價格受期貨價格、時間價值、波動率等因素的影響,其價格的變化更為復雜,風險更大。

(2)流動性風險。金融衍生品交易,本質上是交易雙方開立和解除合約。因此每一筆交易,必須有交易對手。在活躍品種的活躍合約上,交易者一般都能隨時找到市場價格的交易對手,如果暫時沒有,做市商的報價也會比較合理,但在非活躍品種的非活躍合約上,特別是期權的非活躍品種的非活躍合約的非活躍價格上,往往會發(fā)現(xiàn)交易對手稀少,做市商報價與市場價價差較大,找不到理想的交易對手和交易價格,這就是流動性風險。流動性風險會造成沒法成交,或者沒法以合理的價格成交,從而給交易者帶來損失。

(3)強平和爆倉風險。期貨和期權賣方是保證金交易和盯市制度,如果因為虧損導致保證金不足,就需要補充保證金,如果不能及時補充保證金,就會被強行平倉而失去交易頭寸,特別在標的價格劇烈變動的情況下,加上杠桿的作用,虧損會迅速變大,如果無法及時補充保證金,就會爆倉而被動退出交易,這是金融衍生品交易要時刻防范的重大風險。

2.2 原因分析

金融衍生品風險產生的原因是多方面的,其中最重要的原因有兩個:高波動和高杠桿。

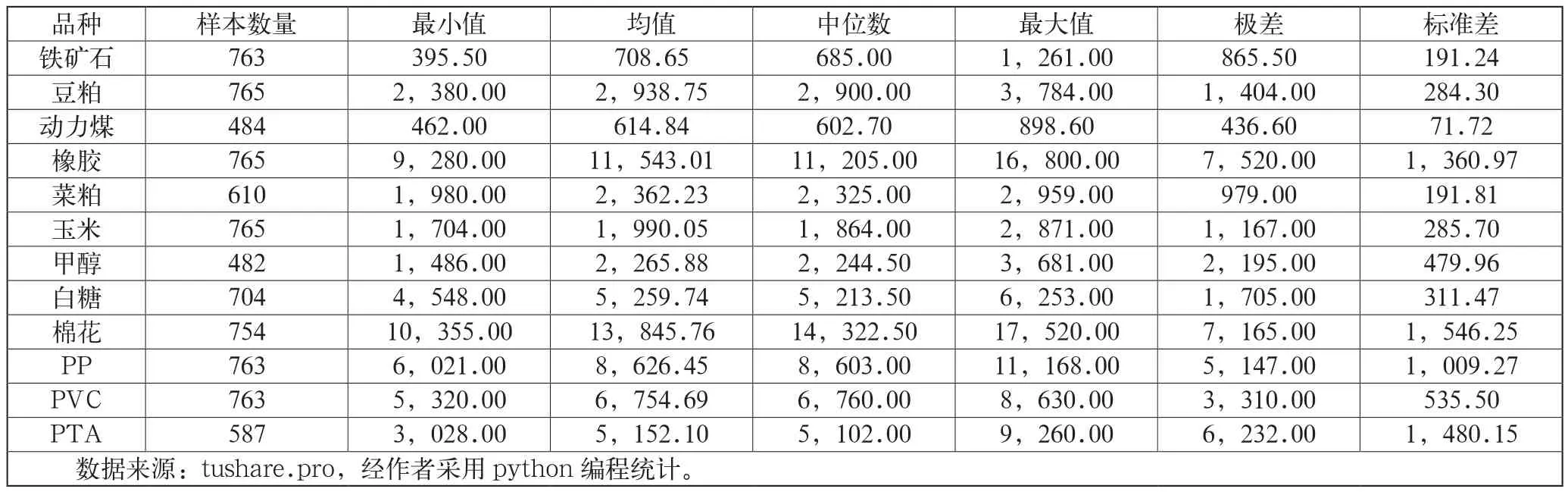

(1)高波動。我們選擇在國內大宗商品市場中同時有現(xiàn)貨、期貨和期權的部分期貨品種,查詢它們自2018年01月01日至2021年04月10日期間的每日收盤價,用python編程進行統(tǒng)計,得到表1。從表1的統(tǒng)計量可以看出,這些期貨價格的波動性非常大。如果持倉方向與價格變動方向相反,就會產生很大的虧損。波動性大是期貨價格風險高的根本原因。

表1 期貨日收盤價統(tǒng)計(20180101-20210409)

(2)高杠桿。我們根據(jù)大連商品期貨交易所2021年2月24日的期貨保證金標準(見表2),分析期貨產品的杠桿。以玉米為例,分析如下:

表2 期貨保證金比例(2021年02月24日)

1手玉米合約價值=2613×10=26130元,1手玉米的保證金=26130×10%=2613元,也就是說投資2613元可以簽訂26130元的期貨合約,這就是10倍的杠桿。從表2中可見,期貨品種的杠桿都很高。

在高杠桿的情況下,如果期貨價格漲跌10%,即漲跌2613元,那就意味著投資金額漲跌100%,即要么漲1倍,要么虧完,高杠桿迅速放大了價格波動,帶來了更大的風險。

期權是建立在期貨基礎上的金融衍生品,價格形成機制更雜、波動更大、杠桿更高,因此風險更大。

高波動,形成高價格風險;高杠桿,放大了價格風險,形成更高的價格風險。高波動和高杠桿,讓期貨、期權具有遠高于基礎商品的價格風險。在保證金制度和盯市制度下,就特別容易出現(xiàn)強平和爆倉風險。

3 風險控制

金融衍生品具有遠高于基礎產品的價格風險。金融衍生品的投資,風險控制是第一要務。為了做好風險控制,建議做到如下幾點。

3.1 輕倉

金融衍生品投資中,總有人想著一夜暴富,喜歡重倉或滿倉交易。重倉甚至滿倉交易的結果就是抗風險能力大大降低,行情稍有不利,加上杠桿的放大作用,就會面臨巨大的虧損,甚至導至強平或爆倉。如果輕倉交易,當不利局面出現(xiàn)時,造成的損失較少。風險控制最好的方法就是控制交易規(guī)模,將交易不利帶來的損失,控制在能夠接受的范圍內。

3.2 對沖

前邊我們重點分析了金融衍生品的風險,從某種程度來說,金融衍生品也是風險管理的工具。比如,期貨和現(xiàn)貨組合可以做套期保值對沖現(xiàn)貨價格風險;期權有4個方向,每個方向具有不同的價格變化特點,利用這些特點,可以設計出不同的投資組合和投資策略,選擇性地對沖不同的風險。投資者可以充分利用現(xiàn)貨、期貨、期權的特點做組合投資對沖風險,具體策略可以是各種期權策略、套期保值、跨期對沖、跨品種對沖、跨市場對沖的組合和靈活應用。

3.3 止損

當行情朝不利的方向運動時,就會造成虧損,投資者應該根據(jù)自己的風險承受能力設立止損并堅決按計劃執(zhí)行,把損失控制在能承受的范圍內,不能抱僥幸心理,放任損失擴大,帶來災難性后果。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態(tài)分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24