“兩控區”疊加環境績效考核政策的污染減排效應

2021-08-30 02:26:46韓超李翀宇張淑睿

財經問題研究 2021年8期

韓超 李翀宇 張淑睿

摘 要:基于2000—2010年中國工業企業數據庫和中國工業企業污染排放數據庫,本文利用雙重差分法分別從企業和行業層面研究2006年將環境治理納入官員績效考核后“兩控區”政策對污染減排的影響。研究結果顯示:從企業層面看,“兩控區”疊加環境績效考核政策提高了企業的污染減排力度;從行業層面看,“兩控區”疊加環境績效考核政策提高了行業的污染減排力度,同時提高了行業內部的企業生產效率;從行業資源配置看,“兩控區”疊加環境績效考核政策導致生產要素發生了不平衡流動,行業內生產效率的離散程度增大。進一步利用DOP分解方法將行業污染變化分解為企業自身提升效應、資源配置效應、企業進入效應和企業退出效應四個部分進行估計,結果表明,“兩控區”疊加環境績效考核政策會促進資源向污染強度低的企業流動。本文的研究結論表明,適當增加政府減排壓力能夠顯著提高政策的執行效果,對未來中國制定環境政策以及如何落實政策具有重要意義。

關鍵詞:“兩控區”政策;環境績效;污染減排效應;資源配置;雙重差分(DID)法

中圖分類號:F062.9? 文獻標識碼:A

文章編號:1000-176X(2021)08-0031-09

一、問題的提出

近年來,在2020年要確保實現污染防治攻堅戰階段性目標的背景下,中國出臺一系列政策,如《打贏藍天保衛戰三年行動計劃》《水污染防治行動計劃》等,從大氣、水和土壤三個方面進行環境規制約束。同時,中國加大了對污染治理的投資力度,污染治理費用逐年攀升,對廢氣治理的投資在2014年達到頂峰,約為789億元。然而,這些措施的成效并不盡如人意,政策執行效果存續時期較短,大氣環境并未達到令公眾滿意的狀態。中國的經濟發展速度逐漸放緩,要實現經濟高質量發展,清潔的生產流程和高效率的生產環境不可或缺,但對環保的高要求在短期內可能會對生產效率存在一定影響。Hsieh和Klenow[1]發現,中國的資源錯配程度嚴重,如果中國的資源錯配程度減輕到與美國相同,其生產效率會獲得很大提升。在市場化改革的過程中,環境規制的實施不可避免會打破已經形成的市場平衡,導致企業間出現非預期的生產要素流動,進而改變行業和地區間的生產效率差距;另外,地方政府在執行這些決策時會有自己的考量,如是否對本地經濟發展不利或影響個人晉升等。

陸銘和馮皓[2]發現,城市的人口和經濟活動集聚水平越高,地區污染排放強度越低,中國目前阻止人口向中心區域聚集的政策對節能減排有負面影響。邵帥等[3]認為,當經濟集聚水平達到一定程度后將對節能減排產生正向影響。段文斌等[4]認為,減排效率與地區有關,產業間的差異也會造成減排效果的區別。Greenstone等[5]發現,美國清潔空氣法案的實施降低了企業全要素生產率(TFP)。郭妍和張立光[6]認為,環境規制對生產率有促進作用,適當的環境規制有利于企業生產效率的提高,驗證了“波特假說”。環境規制對企業TFP的影響是不確定的,一方面,會增加企業的生產成本,直接導致企業TFP的下降;另一方面,會促進企業研發,使企業主動采取對環境有利的高效技術,從而間接促進企業TFP的提高,這種直接效應和間接效應相互作用導致總影響并不確定。解堊[7]認為,由于排放減少導致技術進步速度下降,同時又使效率指數提高,兩方相抵使得環境規制對工業生產率沒有明顯的影響。王杰和劉斌[8]認為,環境規制對企業TFP的作用存在兩個拐點,影響效果呈倒N型分布,且中國大部分企業處于第一個拐點的左端。環境政策的實施是對市場的一種干預,會影響市場正常的經濟活動,導致資源配置出現扭曲。韓劍和鄭秋玲[9]發現,政府干預會導致行業內和行業間的資源錯配,不同行業的行業內和行業間的資源錯配程度有所不同。而具體到環境規制方面,韓超等[10]利用“十一五”規劃中的污染目標研究了環境規制對資源再配置的影響,發現環境規制會顯著降低污染行業的資源錯配水平,且約束性環境規制對補貼性環境規制所導致的扭曲有抑制作用,從而間接提升企業生產率。楊赫等[11]通過省級面板數據分析發現,環境規制對產業在地區間的轉移有正向影響,進而提高了地區間的資源配置效率。

環境規制對污染減排和資源配置效率會產生影響,但學者們未能得出一致結論。2006年將環境治理納入官員績效考核后“兩控區”(以下簡稱“‘兩控區疊加環境績效考核”)政策對污染減排有怎樣的影響,其通過何種途徑實現污染減排,其結果是改善資源錯配還是加劇資源錯配?為此,本文利用中國工業企業數據庫和中國工業企業污染排放數據庫,使用雙重差分(DID)法研究“兩控區”疊加環境績效考核政策對污染減排和資源配置的影響。本文可能的創新點在于:一是從企業和行業兩個層面對“兩控區”疊加環境績效考核政策的污染減排效應進行評價;二是考慮2006年將環境治理納入官員績效考核,以此為分界探究改革前后的污染減排差異,為提升政策效果提供了依據。

二、制度背景與研究假設

(一)制度背景

“兩控區”是酸雨控制區和二氧化硫污染控制區的簡稱,包括中國酸雨污染嚴重的南方城市和二氧化硫污染嚴重的北方城市,占地109平方公里,占國土面積11.4%;酸雨污染控制區主要包括降水PH值小于等于4.5的城市,二氧化硫污染控制區主要包括空氣中二氧化硫年均濃度超過國家二級標準且日均濃度超過國家三級標準的城市,國家級貧困縣不納入“兩控區”城市。1998年《國務院關于酸雨控制區和二氧化硫污染控制區有關問題的批復》發布,標志著“兩控區”政策開始正式實施,規定了對于二氧化硫排放的一系列限制和凈化措施,且主要通過地方政府減少二氧化硫的排放。

2002年原國家環境保護總局發布《兩控區酸雨和二氧化硫污染防治“十五”計劃》,對“兩控區”的污染排放有了更嚴格的要求。然而上述理想目標并未達成,從2002年開始,中國的二氧化硫排放量就有了逐步回升的趨勢,2005年“兩控區”實際二氧化硫排放總量1 472萬噸,比原本的排放要求多了418.8萬噸,其中酸雨控制區的排放量大于二氧化硫污染控制區的排放量。由于政策在后期收效甚微,2005年12月3日,國務院出臺《關于落實科學發展觀加強環境保護的決定》,對2010年的環境目標提出了新的要求,利用環境保護領導責任制提高地方政府的環保積極性。這一舉措將各地區減排任務分配至地方官員,加入地方官員的績效考核;同時,中國進一步建立健全了監察機關的監管體制,加強環境監管制度。“兩控區”政策的目標和實施計劃于2010年結束,雖然未實現其減排目標,但對全國性污染減排提供了政策參考,在推動污染減排的過程中發揮了積極作用。

(二)研究假設

有關“兩控區”政策對二氧化硫排放影響的文獻并不多。田欣等[12]研究了“兩控區”政策對水污染企業的影響,將政策實施時間點確認為2001年,而實際上“兩控區”政策從1998年開始實施,其研究的水污染企業也不是受到規制力度最大的企業,而僅是受到間接影響的企業。湯韻和梁若冰[13]通過地級市面板數據研究了“兩控區”政策對二氧化硫減排的影響。熊波和楊碧云[14]利用1997—2015年地級市數據分析發現,“兩控區”政策的減排效果明顯,不同地區的減排力度不同。

首先,1998—2006年二氧化硫排放僅在最初存在小幅下降,之后開始逐漸回升,并且回升速度逐年加快,到2005年,這種速度迅速放緩,2006年后又出現了快速下降。[限于篇幅,1998—2010年中國企業年均二氧化硫排放趨勢圖未在正文列出,留存備索。]其次,將環境治理納入官員績效考核后,地方政府將加大相關政策的執行力度,盡最大可能達成目標[15]。最后,由于企業初始稟賦的差異,不同企業面對環境規制的應對策略可能不盡相同,政府對環境的干預可能會加劇不同類型企業在TFP、勞動和資本等方面的差異。綜上所述,筆者提出以下研究假設:

H1:“兩控區”疊加環境績效考核政策將顯著降低企業的二氧化硫排放量和二氧化硫排放強度。

H2:“兩控區”疊加環境績效考核政策將導致生產要素發生不平衡流動,擴大企業間的TFP、勞動要素投入和資本要素投入差異,行業內生產效率的離散程度增大。

三、研究設計

(一)數據來源與說明

本文所使用數據主要來源于中國工業企業數據庫和中國工業企業污染排放數據庫。由于1998年前數據的不可獲得性,且《國家環境保護“十一五”規劃》新劃定了環境保護重點城市名單,“兩控區”的作用逐漸減小,可能會受到其他影響因素的干擾。因此,本文主要使用2000—2010年中國工業企業數據庫進行分析,其包括了中國的國有工業企業和規模以上(每年主營業務收入大于500萬元)工業企業的基本信息和財務數據。二氧化硫排放數據及其相關污染數據來源于中國企業排放數據庫。為了提高估計的精確性,本文剔除了企業固定資本和工業生產總值缺失、職工人數小于8和開業年份大于企業所在年份的樣本和沒有城市位于“兩控區”的省份(青海、西藏、海南)內的樣本。

(二)變量定義

1.被解釋變量:二氧化硫排放量、二氧化硫排放強度、TFP

二氧化硫排放量(lnso2_emi)用企業二氧化硫排放量加1后取自然對數衡量,二氧化硫排放強度(lnso2_den)用企業二氧化硫排放量除以企業總產值的自然對數衡量。由于企業狀態是時刻變化的,直接使用最小二乘法對企業TFP進行測算會存在內生性并產生較大的偏誤,本文采用Olley和Pakes[16]的OP法計算TFP(lntfp)并取自然對數。

2.解釋變量:時間與地區虛擬變量的交互項

本文考察“兩控區”疊加環境績效考核政策的效果,解釋變量為將環境治理納入官員績效考核的時間虛擬變量與是否為“兩控區”政策劃定范圍的地區虛擬變量的交互項(post×tcz),當時間為2006年及以后時,post取值為1,否則為0,當企業位于“兩控區”時,tcz取值為1,否則為0。

3.控制變量

本文參考桑瑞聰等[17]選取企業層面的控制變量:企業規模(lnV)用企業工業生產總值的自然對數衡量;企業人數(lnL)用企業員工數的自然對數衡量;企業年齡(lnP)用當年時間減去企業成立時間后加1取自然對數衡量。本文參考韓晶等[18]選取行業層面的控制變量:行業勞資比(ind_KL)用四位數行業固定資產投資與總就業人數之比衡量;行業市場化程度(market)用行業中非國有企業產值占所有企業產值的比重衡量;行業集聚度(ind_con)用每個地區三位數行業工業總產值與每年三位數行業中工業總產值之比衡量。

(三)模型設定

本文基準回歸模型設定如下:

lnso2_emicijt/lnso2_dencijt=β0+β1postt×tczcijt+∑4n=2βnXit+αi+δt+ηjt+θct+εcijt(1)

其中,c、i、j和t分別為行業、企業、省份和年份;post×tcz為時間虛擬變量與地區虛擬變量的交互項;αi為企業固定效應;δt為年份固定效應;ηjt為省份—年份固定效應;θct為行業—年份固定效應;Xit為上述企業層面的控制變量;εcijt為隨機誤差項。

表1是本文主要變量的描述性統計。

四、回歸結果分析

(一)基準回歸結果

表2是本文基準回歸結果,從列(1)可以看出,2006年及以后二氧化硫排放量與之前相比顯著下降了12.84%。從列(2)可以看出,交互項系數未發生顯著變化,說明二氧化硫排放量的減少與企業所處省份及行業的關系不大,主要是由2006年的政策引起的。從列(3)—列(6)可以看出,若僅引入企業固定效應和年份固定效應,“兩控區”疊加環境績效考核政策會顯著降低二氧化硫排放強度。引入企業層面的控制變量后,交互項系數仍然負向顯著且變大,說明控制變量中的某些因素抵消了實驗組與對照組的部分區別。考慮到某些行業具有污染排放強度高的特征,在政策實施階段有部分行業出臺了相應的污染排放規范,為了排除這種行業內部自我約束帶來的影響,本文控制了二位數行業—年份固定效應,發現二氧化硫排放強度出現輕微下降。考慮到各省份中“兩控區”城市的數量不同,而且在不同經濟環境目標考量下,出臺的政策會有所不同,本文控制了省份—年份固定效應,發現政策效應進一步減弱,但依然顯著為負。這可能是因為“兩控區”疊加環境績效考核政策的實施往往集中于行業水平,而某些行業隨著經濟形勢的發展可能出現規模擴張、使用低成本的高污染技術等。因此,控制行業—年份固定效應后,政策的實際效應減弱。綜上所述,H1得以驗證。

為確保雙重差分檢驗的合理性,需要進行平行趨勢檢驗。本文將企業是否位于“兩控區”的虛擬變量分別與2000—2010年的年份虛擬變量交互,如果在2005年之前交互項不顯著,而2005年之后卻顯著,則說明平行趨勢是滿足的。另外,通過檢驗得到的結果可以反映政策的動態效應。如表3所示,2000年的時間虛擬變量與地區虛擬變量的交互項系數在10%的水平上顯著,系數為0.0874,隨后逐漸減小。這可能是因為,“兩控區”政策的頒布與實施從1998年開始,在實施之初是有效果的,系數為正說明企業一開始并未通過降低二氧化硫排放強度的途徑進行減排,而更可能通過減產等手段減少排放量。在2004年,系數全部由正轉負;從2006年起,多數系數在1%的水平上顯著,且其絕對值逐漸增大,說明2006年將環境治理納入官員績效考核以來,“兩控區”疊加環境績效考核的政策效果取得了明顯進展,并且這種進展與2000年相比更有意義,因為它顯著降低了二氧化硫排放強度且影響程度不斷加深,整體呈現出不斷加強的趨勢。

(二)穩健性檢驗[限于篇幅,穩健性檢驗結果未在正文列出,留存備索。]

1.雙重差分傾向得分匹配(PSM—DID)

雙重差分法排除了大量因素的干擾,利用實驗組和對照組得出的結果比較精確,但對照組中可能存在某些與實驗組樣本差異較大的樣本,對平行趨勢假設造成干擾。此外,可能會存在影響結果的內生因素,如某地區的企業通過短期內改變排放量對是否處于“兩控區”進行干預,或者某地區由于能源豐富、污染密集型行業聚集而被劃入“兩控區”等。為了減少這些因素導致的選擇偏誤,利用PSM—DID方法,更加嚴格地選擇對照組樣本,利用PSM為每個企業的特征賦值,并根據數值的近似性將與“兩控區”企業特征相似的非“兩控區”企業挑選出來與實驗組合并做DID回歸,以檢驗基準結果的穩健性。本文采用兩種PSM方法選擇對照組:一是利用最鄰近匹配,將“兩控區”企業作為實驗組,將其他企業對其進行一對三匹配作為對照組;二是使用半徑匹配,將半徑設置為0.002進行匹配,匹配過程中的控制變量為企業年齡、企業規模和企業人數與企業固定資產的比值。兩種方法均得到了與基準回歸基本一致的結果。

2.考慮重點環境保護城市

2002年頒布的《大氣污染防治重點城市劃定方案》將包含43個直轄市、省會城市、沿海開放城市和重點旅游城市以及4個經濟特區城市在內的113個城市劃分為重點城市,要求他們在2005年之前達到相應的空氣質量標準。其中既包括重要的經濟政治中心城市,也包括一些空氣質量極差的重污染城市,為了完成減排目標,地方政府會在這些城市加大污染治理力度。由于大氣污染防治重點城市與“兩控區”城市部分重合,污染重點城市的治理行動很可能對“兩控區”政策造成干擾,本文單獨估計位于大氣污染防治重點城市之內的樣本受到的政策影響,重新進行政策評估。在加入是否屬于重點環境保護城市和其實施時間之后的交互項后,政策效果仍然顯著,顯著水平有所下降,這可能是由于大氣污染防治重點城市與“兩控區”城市重合率比較高,導致實施效果不明顯。

3.排除環境政策的變動

隨著污染排放問題受到越來越多的重視,僅對“兩控區”內二氧化硫和酸雨進行控制已無法滿足中國的減排要求,根據中國能源規劃,煤炭消費量會逐年增高,且新建火電廠往往修建在“兩控區”范圍之外,二氧化硫的排放區域發生了很大改變,僅對“兩控區”進行污染控制起到的效果無法覆蓋新興的污染重點地區和行業。2008年中國出臺的《國家酸雨和二氧化硫污染防治“十一五”規劃》為每個省份安排了減排標準,從國家層面上對污染排放進行控制,這種控制是與“兩控區”疊加環境績效考核政策呈并列關系的平行政策,理論上來說并不會對本文的研究產生干擾,但為避免潛在的影響,本文將2008年及之后的樣本刪除后進行回歸,結果仍然是負向顯著的。

(三)減排機制分析

“兩控區”疊加環境績效考核政策促進二氧化硫減排的途徑可能有:在生產過程中優化生產方法,以更加清潔的技術進行生產;在污染排放端增加廢氣處理裝置;直接減少生產以降低污染排放。

表4分析了以上三種途徑的實施效果,列(1)利用二氧化硫產生量(so2_production)估計企業通過清潔生產減少排放的效果,結果表明二氧化硫產生量降低了10.24%,且在1%的水平上顯著,“兩控區”疊加環境績效考核政策促使企業以更清潔的方式生產產品。列(2)將被解釋變量設置為企業的二氧化硫處理率(so2_treatment),即二氧化硫處理量與二氧化硫產生量的比值加1后取自然對數,可以反映出企業的末端治理水平,結果表明二氧化硫處理率顯著提高,說明更多的企業選擇增加生產末端的減排投入,以達到環保要求。列(3)利用企業的工業增加值(lnD)分析企業是否通過降低產量以減少排放,結果表明企業的工業增加值顯著降低,說明仍然存在一些企業以減產應對環保要求,或大部分企業的節能技術無法達到新出臺的環保標準,不得不放棄部分生產換取最終的達標。

五、行業層面污染減排效應與資源配置

(一)企業間行為差異與行業層面污染減排效應

本文基于三位數行業進行二氧化硫排放量加總,之后除以行業每年總產值,以估計政策對行業層面二氧化硫排放量(emi_ind)和二氧化硫排放強度(den_ind)的影響。表5列(1)反映了“兩控區”疊加環境績效考核政策對行業層面二氧化硫排放量的影響,上述政策導致行業層面二氧化硫排放量下降,但并不顯著。列(2)被解釋變量為行業平均二氧化硫排放量(a_emi_ind),結果表明行業平均二氧化硫排放顯著下降;列(3)按二氧化硫排放量將行業內第75%分位企業與第25%分位企業作差以反映行業內部高排放量企業與低排放量企業的減排力度差異(emi_diff),發現上述政策會導致排放量差異增大18.55%,即高排放量企業的減排力度將大于低排放量企業的減排力度,這種擴大的差異可能是行業內企業受到異質性影響的體現,也可能是行業內部政策實施力度不均造成扭曲的體現,這種不平衡會造成企業間生產要素流動等影響。列(4)行業層面二氧化硫排放強度(den_ind)顯著降低了17.09%。列(5)利用二氧化硫排放強度的行業差異(den_diff)對結果進行驗證,發現政策的嚴格實施對行業整體排放強度的分布狀態沒有顯著影響,減排強度在行業內趨于集中,這可能是政策效果的直接反映,也可能是政策作用于企業生產要素分配方面導致的。整體來看,無論是企業層面還是行業層面,“兩控區”疊加環境績效考核政策在污染減排方面都有顯著負向影響。

(二)資源配置及生產要素分析

以環保為目標的環境規制在減少污染排放的同時勢必會打破原本市場的平衡,對市場中的資源配置產生影響,最直接的表現在TFP方面。為了進一步分析“兩控區”疊加環境績效考核政策對生產要素分配變動的影響,本文構建如下模型進行行業層面的估計:

yjct=α0+α1postt×tczjct+∑4n=2αnXjct+εjct(2)

其中,yjct分別代表三位數行業內TFP差異水平、勞動要素投入差異水平和資本要素投入差異水平;Xjct為上述行業層面的控制變量;εcijt為隨機誤差項。

表6是行業層面TFP差異比較,列(1)表明,“兩控區”疊加環境績效考核政策顯著提高了行業整體TFP水平(lntfp_ind)。列(2)被解釋變量為行業平均TFP(a_tfp_ind),仍顯著為正,但系數變小,這可能是因為行業內企業數量擴張。為了確定要素流動對資源配置的影響,將行業內TFP從低到高第75%分位企業與第25%分位企業的差值(tfp_diff1)作為被解釋變量,列(3)顯示,高TFP企業與低TFP企業的TFP差異被拉大,TFP在行業中的分布趨于分散,表明“兩控區”疊加環境績效考核政策顯著提高了資源再分配程度。列(4)利用行業內TFP排名第90%分位企業與第10%分位企業的差值(tfp_diff2)進行回歸,其系數約為列(3)的兩倍,表明回歸結果是穩健的。

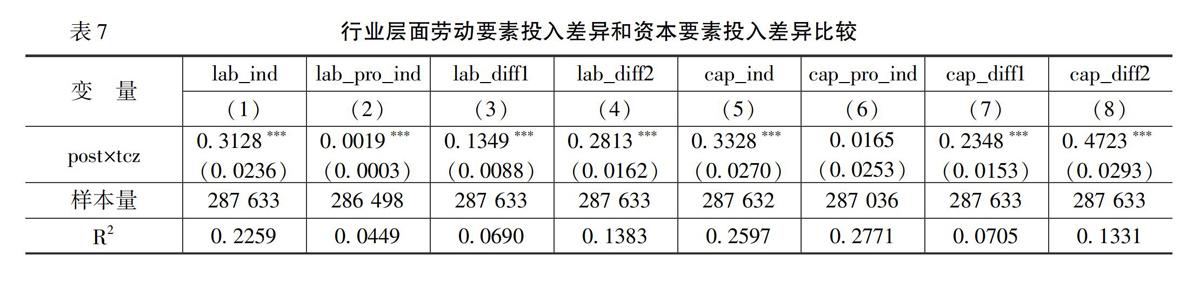

進一步檢驗生產要素在行業內的流動,以企業就業人數代表勞動要素投入,企業固定資產代表資本要素投入,進行行業層面的勞動要素投入差異比較和資本要素投入差異比較。表7列(1)為行業內部勞動要素使用量(lab_ind),用行業總雇傭人數的自然對數衡量,結果表明行業內勞動人數增加;列(2)為行業勞動生產率(lab_pro_ind),用行業總產值除以行業勞動人數總和衡量,結果表明“兩控區”疊加環境績效考核政策會提高行業勞動生產率。列(3)和列(4)分別以勞動生產率第75%分位企業與第25%分位企業的差值(lab_diff1)和第90%分位企業與第10%分位企業的差值(lab_diff2)為被解釋變量,計算行業中勞動分配的平衡性,勞動要素在政策影響下分布趨于分散。

從表7列(5)—列(8)可以看出,行業中資本要素得到顯著增加,而資本生產率的影響不顯著,但資本生產率在行業中的分布變化與勞動類似,政策會提高要素分配的離散程度。兩控區”疊加環境績效考核政策顯著提高了行業勞動效率,但對資本效率僅有微弱影響,這可能是因為:一方面,企業為了減少污染排放會更新生產技術,這種新技術往往需要引入高素質的人力資源,這會通過帶來新技術和優化勞動生產流程等方法增強企業勞動生產率;另一方面,資本要素投入可能與污染要素投入處于平行關系,它們作用于不同的生產環節,當沖擊發生后,資本要素仍按原有途徑被使用;還有一種可能,資本要素使用量增加,同時部分作用于生產的資本被投入到污染減排中,導致效果不顯著。綜上所述,兩控區”疊加環境績效考核政策會改變行業的要素分布,H2得以驗證,這表明行業的資源錯配確實存在,且隨著企業差距的擴大,市場可能會產生更大的扭曲。

控制了企業固定效應后,本文的結論實質上是基于在位企業進行分析得到的。僅通過離散度判斷行業內的資源配置變化可能無法排除行業內部的混雜影響,吳利學等[19]認為,在多個生產率分解方法中,動態Olley-Pakes(DOP)方法更適用于中國制造業發展。本文將采用DOP分解方法對加總的二氧化硫排放量和二氧化硫排放強度變化進行分解,加總及分解公式如下:

emi=∑f∈Ω

ctifirmshare×emi(3)

ΔemiG=φS2-φS1+SE2φE2-φS2+SX1φS1-φX1=ΔqS+ΔcovS+SE2φE2-φS2+SX1φS1-φX1(4)

其中,E、S和X分別為進入企業、在位企業和退出企業;emi為行業加總的二氧化硫排放量或二氧化硫排放強度;firmshare為企業份額;ΔemiG為分解的二氧化硫排放量或二氧化硫排放強度;ΔqS為生產率變化的企業自身提升效應(組內);ΔcovS為生產率變化的資源配置效應(組間);SE2φE2-φS2為企業進入效應;SX1φS1-φX1為企業退出效應。

表8為“兩控區”疊加環境績效考核政策對行業層面二氧化硫排放量影響的回歸結果,列(1)的回歸結果表明,上述政策顯著降低了行業層面二氧化硫排放量。列(2)被解釋變量為行業層面二氧化硫排放量的算術平均,再次證實了上述政策對行業層面二氧化硫排放量有顯著降低作用。列(3)被解釋變量為將二氧化硫排放量進行分解后得到的OP協方差,系數顯著為正,表明上述政策使資源從低排放量企業向高排放量企業流動。列(4)和列(5)分別為企業進入效應和企業退出效應,上述政策顯著降低了企業進入對二氧化硫排放量的影響,企業退出對二氧化硫排放量的影響不顯著。

表9為“兩控區”疊加環境績效考核政策對行業層面二氧化硫排放強度影響的回歸結果,列(1)和列(2)的回歸結果表明,上述政策顯著降低了行業層面二氧化硫排放強度。列(3)被解釋變量為將二氧化硫排放強度進行分解后得到的OP協方差,其系數為負且在1%的水平上顯著,表明上述政策會使“兩控區”內資源由高排放強度企業向低排放強度企業轉移,排放強度小的企業可能會受到更多資源傾斜。列(4)和列(5)的回歸結果表明,上述政策使企業進入對二氧化硫排放強度的影響降低了,使企業退出對二氧化硫排放強度的影響提高了。

六、研究結論與政策啟示

基于2000—2010年中國工業企業數據庫和中國工業企業污染排放數據庫,本文利用DID法分別從企業和行業層面研究2006年將環境治理納入官員績效考核后“兩控區”政策對污染減排的影響。研究結果顯示:從企業層面看,“兩控區”疊加環境績效考核政策提高了企業的污染減排力度;從行業層面看,“兩控區”疊加環境績效考核政策提高了行業的污染減排力度,同時提高了行業內部的企業生產效率;對行業資源配置來說,“兩控區”疊加環境績效考核政策導致生產要素發生了不平衡流動,行業內生產效率的離散程度增大。進一步利用DOP分解方法將行業污染變化分解為企業自身提升效應、資源配置效應、企業進入效應和企業退出效應四個部分進行估計,結果表明,“兩控區”疊加環境績效考核政策會促進資源向污染強度低的企業流動。本文的研究結論表明,適當增加政府減排壓力能夠顯著提高政策的執行效果,對未來中國制定環境政策以及如何落實政策具有重要意義。

根據以上研究結論,筆者認為應該加強長期可持續的環境治理行為,強調高質量發展。一項長期有效的環境政策,對各地的發展規劃和企業的創新方向都有很強的指導作用,避免環境治理政策僅在短期有效,忽視了環境治理行為是需要長期堅持的現實。應進一步完善官員績效考核制度,適當增加政府的減排壓力,與中央政府統一制定實施的政策相比,地方政府更能有的放矢地根據當地情況出臺減排政策。將環境治理納入官員績效考核能夠實現污染減排,但企業間的生產要素差異進一步擴大,具體體現在企業的TFP、勞動要素投入和資本要素投入等方面。

參考文獻:

[1]Hsieh, C., Klenow,P. J. Misallocation and Manufacturing TFP in China and India[J]. Quarterly Journal of Economics, 2009,124(4):1403-1448.

[2]陸銘,馮皓.集聚與減排:城市規模差距影響工業污染強度的經驗研究[J].世界經濟,2014,(7):86-114.

[3]邵帥,張可,豆建民.經濟集聚的節能減排效應:理論與中國經驗[J].管理世界,2019,(1):36-60+226.

[4]段文斌,劉大勇,余泳澤.異質性產業節能減排的技術路徑與比較優勢——理論模型及實證檢驗[J].中國工業經濟,2013,(4):69-81.

[5]Greenstone,M.,List,J. A., Syverson,C. The Effects of Environmental Regulation on the Competitiveness of U.S. Manufacturing[R].NBER Working Paper No.18392,2012.

[6]郭妍,張立光.環境規制對全要素生產率的直接與間接效應[J].管理學報,2015,(6):903-910.

[7]解堊.環境規制與中國工業生產率增長[J].產業經濟研究,2008,(1):19-25+69.

[8]王杰,劉斌.環境規制與企業全要素生產率——基于中國工業企業數據的經驗分析[J].中國工業經濟,2014,(3):44-56.

[9]韓劍,鄭秋玲. 政府干預如何導致地區資源錯配——基于行業內和行業間錯配的分解[J]. 中國工業經濟,2014,(11):69-81.

[10]韓超,張偉廣,馮展斌. 環境規制如何“去”資源錯配——基于中國首次約束性污染控制的分析[J]. 中國工業經濟,2017,(4):115-134.

[11]楊赫,楊棟會,劉方. 環境規制、產業轉移與資源配置[J].資源與產業,2019,(3):38-45.

[12]田欣,陳帥,徐晉濤.環境規制對中國水污染企業的影響——基于“兩控區”政策的實證研究[J].北京大學學報(自然科學版),2019,(5):941-950.

[13]湯韻,梁若冰.兩控區政策與二氧化硫減排——基于倍差法的經驗研究[J].山西財經大學學報,2012,(6):9-16.

[14]熊波,楊碧云.命令控制型環境政策改善了中國城市環境質量嗎?——來自“兩控區”政策的“準自然實驗”[J].中國地質大學學報(社會科學版),2019,(3):63-74.

[15]田文佳,余靖雯,龔六堂.晉升激勵與工業用地出讓價格——基于斷點回歸方法的研究[J].經濟研究,2019,(10):89-105.

[16]Olley,S., Pakes, A. The Dynamics of Productivity in the Telecommunications Equipment Industry[J]. Econometrica, 1996,64(6):1263-1298.

[17]桑瑞聰,韓超,李秀珍.出口市場競爭如何影響企業生產率——基于產品配置視角的分析[J].產業經濟研究,2018,(5):41-53.

[18]韓晶,陳超凡,施發啟. 中國制造業環境效率、行業異質性與最優規制強度[J]. 統計研究,2014,(3):61-67.

[19]吳利學,葉素云,傅曉霞. 中國制造業生產率提升的來源:企業成長還是市場更替?[J].管理世界, 2016,(6):22-39.

(責任編輯:孫 艷)

[DOI]10.19654/j.cnki.cjwtyj.2021.08.004

[引用格式]韓超,李翀宇,張淑睿.“兩控區”疊加環境績效考核政策的污染減排效應[J].財經問題研究,2021,(8):31-39.

收稿日期:2021-05-10

基金項目:國家社會科學基金重大項目“供給側結構性改革下東北地區創新要素結構分析與優化對策研究”(18ZDA042);國家自然科學基金面上項目“異質性企業約束下環境規制對工業污染排放影響機制”(71774028);中央宣傳部“宣傳思想文化青年英才”自選項目;遼寧省教育廳人文社科類重點項目“環境治理的資源再配置效應:遼寧的經驗證據”(LN2017ZD003)

作者簡介:韓 超(1984-),男,山東東平人,研究員,博士,博士生導師,主要從事產業經濟學研究。E-mail:super263@126.com

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

當代陜西(2019年7期)2019-04-25 00:22:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

經濟技術協作信息(2018年30期)2018-11-22 06:20:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

領導決策信息(2018年26期)2018-10-12 02:18:26

消費導刊(2017年24期)2018-01-31 01:29:20

都市麗人(2015年5期)2015-03-20 13:33:49