百年“秋林”隕落

2021-08-27 07:14:34孫晨

經理人 2021年5期

孫晨

繼2018年、2019年的凈利潤和凈資產為負值之后,*ST秋林(哈爾濱秋林集團股份有限公司,600891.SH)2020年沒能改變公司業績的頹勢。2月23日,*ST秋林2020年報顯示,公司營業收入為1.44億元,同比下滑57%,凈利潤為負值,為5.82億元,同比下滑10%。加上年初虧損的38.4億元,*ST秋林累計的虧損金額為44.22億元。凈資產為22.14億元,同比下滑36%。

在重大風險提示中,*ST秋林提出的風險包括公司連續三年的凈資產和凈利潤均為負值,且三份財務會計報告均被會計師事務所出具無法表示意見的審計報告,存在被終止上市的可能性;公司存在債務逾期、訴訟及執行案件的影響,所擁有的的資產遭到查封和凍結,有可能影響公司的持續經營能力;公司已被認定為失信被執行人。

3月11日,*ST秋林收到上海證券交易所關于終止公司股票上市的決定,此舉意味著*ST秋林將被退市,離開資本市場。在退市整理期交易日中,*ST秋林自3月19日復牌以來,連續錄得超過10個跌停板,股價從1.07元下跌至最低點0.3元,下跌幅度逾70%。

秋林品牌是黑龍江省的百年老字號,是哈爾濱的對外名片,距今已經有了121年歷史,品牌在全省、乃至全國都有一定的知名度。秋林之于哈爾濱,正如全聚德之于北京,狗不理之于天津。既負盛名,秋林品牌何至于淪落此境?

輝煌到落幕

1900年,秋林落地哈爾濱,彼時取名“秋林洋行”,身處戰火紛飛的年代,秋林洋行幾經易主,沙俄資本家、英國匯豐銀行、日本商人、前蘇聯政府都曾掌握秋林洋行;到了1953年10月,被有償移交給了中國;1992年,秋林開始實行股份制改革,并于1996年后正式登陸上交所主板,股票代碼秋林股份;到了1998年,秋林以哈爾濱秋林股份有限公司為母公司組建哈爾濱秋林集團,股票簡稱變更為秋林集團。

2001年-2003年,連續虧損三年秋林股份面臨著經營危機,為此,哈爾濱國有資產管理局將持有的秋林股份全部轉讓給了黑龍江奔馬實業集團有限公司(簡稱:奔馬集團),交易對價1.14億元。此舉意味著國有資產退出,民營資本進入。

2010年,奔馬集團又將持有的秋林股份轉讓給了黑龍江奔馬投資有限公司(簡稱:奔馬投資),后者成為秋林股份的第一大股東,而頤和黃金制品有限公司(簡稱:頤和黃金)為奔馬投資的控股股東,成為秋林股份的實際控制人。

2014年,秋林股份發布重大資產重組公告,擬向頤和黃金控制的天津嘉頤實業有限公司(簡稱:嘉頤實業)發行股份購買深圳金桔萊黃金珠寶首飾有限公司(簡稱:深圳金桔萊)100%股權,交易對價為13.58億元。該筆交易構成借殼上市及關聯交易。

事實上,這筆交易可以追溯到2010年,彼時頤和黃金在成為秋林股份第一大股東時承諾會在交易完成后的12個月將黃金資產注入秋林股份,但因為頤和黃金未能完成資產的整理工作,導致在幾年后才完成該承諾。

2015年該筆重大資產重組完成,秋林集團在原有主營業務秋林百貨零售、秋林食品生產與銷售、彩寶批發銷售基礎上,新增黃金制品、珠寶首飾的設計、加工和批發業務。黃金資產的注入讓秋林股份的經營規模快速擴大,讓秋林股份的營業收入從2013年的3.81億元上升至2014年(調整后)的44.2億元,告別此前的個位數營收,但這一新業務,是導致秋林集團淪落到要被終止上市的關鍵性因素。

2015年和2016年,瑞華會計師事務所會計師年度審計時出具了否定意見的內控審計報告,認為秋林集團對募集資金管理及使用、存貨管理、子公司管理等存在內部控制缺陷,同時在風險評估中也存在問題。2017年,秋林集團改聘大信會計師事務所為公司的年度財務及內部控制審計機構,大信會計師事務在當年出具了標準無保留意見的審計報告。

2019年,秋林集團不斷“爆雷”。2月13日,秋林集團稱公司股東嘉頤實業、奔馬投資、頤和黃金持有的公司股票遭到天津市公安局的輪候凍結;2月15日,秋林股份稱沒法與董事長李亞、副董事長李建新取得聯系,總裁潘建華代行相關職責;2月28日,秋林集團收到的訴訟材料中,《擔保函》的落款擔保單位及加蓋單位公章顯示為秋林集團,遭到起訴,被索賠逾5億元,而秋林集團判斷該《擔保函》的公章為偽造。

2019年4月30日,經過多次的延期披露,秋林集團的財務報告終于姍姍來遲,2018年營業收入為47.24億元,同比下降近31%,凈利潤為虧損41.38億元,同比下降2712%。由于李亞、李建新的失聯,黃金業務的生產經營基本停止,無法對黃金業務的存貨及應收賬款等進行核查,秋林集團在當年的壞賬損失高達37.41億元,全年的資產減值達到40.82億元。即使如此,該份財務報告還是讓會計師事務所出具無法表示意見的審計報告。

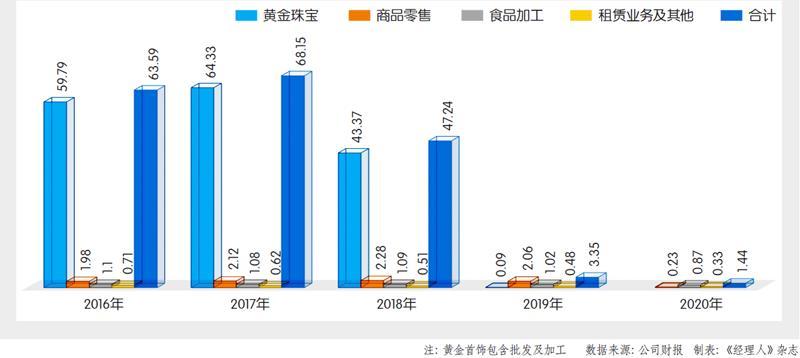

秋林集團近年主營構成分析

在2019年財報中,秋林集團稱公司黃金事業部下轄各公司經營狀態已經停止,到了2020年,秋林集團擬對多家控股子公司進行破產清算,但因為深圳金桔萊等公司涉嫌經濟犯罪遭到公安局的立案偵查,未能向法院申請破產清算。

黃金業務的爆雷,讓秋林集團陷入了困境,直接影響到百貨和食品業務的正常經營。數據顯示,2018年至2020年,秋林商品零售的收入分別為2.28億元、2.06億元、0.23億元,下滑嚴重;而同期的秋林食品加工的收入為1.09億元、1.02億元、0.87億元。此前2019年6月,秋林食品股權還遭到凍結。

秋林集團即將落下帷幕已成事實,但導致其淪落至今的因素是復雜多樣的。

時代在不斷的進步發展,企業要跟上時代的步伐必須積極改變自身,但這種改變是有前提的,那就是要充分認清楚自身優勢所在并持續保持該優勢,然后才去謀求新發展,不可舍本逐末。此外,企業謀求新發展,為了穩妥起見,應該盡可能在產業鏈尋求新突破,而不是貿然、盲目跨界,歷史經驗證明,盲目跨界謀求發展的結果往往是殘酷的。

至于秋林集團而言,其本身有著悠久的歷史,百貨和食品行業是其立業之本,但在引進黃金業務之后,兩大主營業務經營規模不增反降,成為了公司雞肋般的存在,實屬不該。除了新增黃金業務之外,秋林集團新增的業務還包括小額貸款、廣告、經濟貿易等,這些業務都給秋林集團增加了不小的負擔,例如小額貸款業務在2018年的虧損金額接近3000萬元。

時代在不斷的進步發展,企業要跟上時代的步伐必須積極改變自身,但這種改變是有前提的,那就是要充分認清楚自身優勢所在并持續保持該優勢,然后才去謀求新發展,不可舍本逐末。

此外,秋林集團還參投商業銀行。2016年,該集團在吉林龍井農村商業銀行股份有限公司(簡稱:龍井銀行)增資改制時出資1億元,持有后者20%的股權,并以3.38億元購買了龍井銀行置出資產,合計出資金額?4.38億元。但這20%股權已遭凍結,具體原因不明。秋林集團多次向龍井銀行索取年報遭拒,將其起訴,但最終敗訴。

“水土不服”是對秋林集團新增業務現狀的一個較為貼切的形容,此外,新增的業務也讓秋林集團的資產負債率高企,該數據從2015年的23.43%上升至2016年的42.61%,此后,該數據增長速度長期領先于營業收入與凈利潤的增長。

2011年至2015年,秋林集團的貨幣資金長期保持在5億元左右,其中在2015年達到了9.03億元,但在2016年及2017年,貨幣資金均降到了1億元左右;2014年,秋林集團的短期借款為0.8億元左右,隨后這一數據飆升,在2017年達到8.47億元,后面三年均為5.57億元;2017年至2020年,秋林集團的財務費用分別為1.52億元、1.83億元、1.84億元、2.11億元。

長期靠舉債來謀求發展,無異于飲鴆止渴,一旦企業出現一點風吹草動,容易面臨資金鏈斷裂的風險,繼而引發多米諾骨牌效應,讓公司經營出現重大問題。當然,對于秋林集團而言,更大的問題則在于企業的內部控制、管理的問題,就像前文中瑞華會計師事務所在審計年報時出具了否定意見的內控審計報告給出的理由。

另辟蹊徑、追求協同

百年企業秋林集團謀求多元化發展,最終未能成功,反而將自身搭進去,淪落到被終止上市的下場,外界在唏噓之余,不禁聯想到國內其它百年品牌的現狀,例如北京全聚德、天津狗不理、上海老鳳祥、上海鳳凰、同仁堂以及張小泉等等。

有著深厚歷史底蘊和品牌價值的百年企業,在各自領域中有著無可比擬的先天性優勢,這是后來者所不能媲美的,按照常理說應該在各自領域一騎絕塵,但現實并非如此。

在很多人心目中,全聚德曾經是北京烤鴨的代名詞,但因其菜品沒能跟上新生代的需求,缺乏新鮮感,價格昂貴等因素而遭遇消費者用腳投票。去年7月,全聚德宣布下調門店菜品價格,取消所有門店的服務費,以此來改善萎靡不振的業績,但效果不明顯,2020年的營業收入為7.83億元,同比腰斬,虧損2.82億元,同比下滑500%。

百年企業秋林集團謀求多元化發展,最終未能成功,反而將自身搭進去,淪落到被終止上市的結局。

狗不理包子同樣存在菜品昂貴的問題。去年9月,某博主在王府井狗不理餐廳就餐后,發視頻稱狗不理食物一般,價格偏貴,此舉卻引發了該店發布聲明,稱該視頻侵犯了名譽權,要求該博主道歉并表示已報警,該事件在網上持續發酵。隨后,狗不理集團宣布與王府井狗不理解除合作,還提到公司堅持以直營為主,已經陸續收回各地加盟商期滿的80多家加盟店。

不管是全聚德還是狗不理,在國內都具有很大的知名度,近年來卻因價格和口味屢遭消費者吐槽和投訴。品牌溢價屬于正常,但是如果口味相差不大,價格卻相差甚遠的話,百年品牌也難免遭到被消費者拋棄的下場。

對比來看,不管是海底撈還是肯德基,成立時間遠遠比不上全聚德等企業,但是企業規模卻是遠超百年企業,究其根源,與這些“后浪”懂得與時俱進、洞悉消費者需求、追求差異化有著莫大干系。

以海底撈為例,在食材、味道與傳統火鍋店相差不大的情形下,海底撈選擇另辟蹊徑,將服務路線走到極致,即“有求必應”,是其規模越做越大的關鍵性因素。具體來看,在客人等座位時,海底撈會提供美甲、擦鞋等服務;在客人用餐前,會貼心為客人提供熱毛巾擦拭;在客人用餐中,會多次主動詢問客戶的需求;在客人小酌時,會主動提供花生米以當下酒菜等等。這些服務看起來簡單,但是又有哪家火鍋企業能夠做到這樣呢?或許有部分餐飲品牌會模仿海底撈提供類似的服務,但是終究未能學到位。

在世界500強企業中,不乏部分企業長期雄踞在世界500強企業的前列,例如英國石油公司、美國埃克森美孚公司、麥克森公司以及荷蘭皇家殼牌石油公司等,這與企業與時俱進、適應環境發展有著直接關聯。

其中荷蘭皇家殼牌石油公司以石油為切入口,利用參股的方式將業務領域逐步從石油上游業務擴展到煉油、化工業、化學品領域等,新業務與核心業務能夠產生協同效應,此外,公司也保持著對市場的高度反應能力,懂得把握時機,以獲得最大利益。

本文中秋林集團尋求多元化發展的戰略值得肯定,但是直接從百貨和食品領域跨界到黃金、金融等陌生領域,還是缺乏周密考慮,畢竟新業務與原有業務并不能產生協同效應,新舊業務就像平行線一般,永遠不會交叉。并購對于企業而言,是機遇是挑戰,更是風險,若企業進入與原有業務關聯度不高的行業,風險性會大大增加,這些風險因素包含管理、人才、技術以及行業知識等,而企業想要克服這些因素卻屬不易。

秋林集團即將被終止上市,但這并非終點,遠離資本市場或許能夠讓其靜下心來,慎重思考下一步該如何走。是恢復并鞏固自身在百貨和食品行業的優勢地位,還是尋求其他多元化發展方式?但,不管選擇哪一條路,秋林集團首先要解決自身訴訟以及債務問題,才能繼續走下去。