匯添富過蓓蓓:今年消費難出彩新能源已不便宜

2021-08-26 02:56:10李興然

股市動態分析 2021年17期

李興然

在這幾年的公募大發展中,除了“坤坤”、“蔡總”等男明星基金經理,還有一批美女基金經理也出類拔萃,比如基民們耳熟能詳的“醫藥女神”——中歐的葛蘭。不過,我們今天關注的是來自匯添富那位有“指數女神”之美譽的過蓓蓓。

“女神”業績如何?

過蓓蓓是中國科學技術大學金融工程博士研究生,曾任國泰基金管理有限公司金融工程部助理分析師、量化投資部基金經理助理。2015年6月加入匯添富基金管理股份有限公司。現任基金資產總規模313.70億元,任職期間最佳基金回報220.65%。

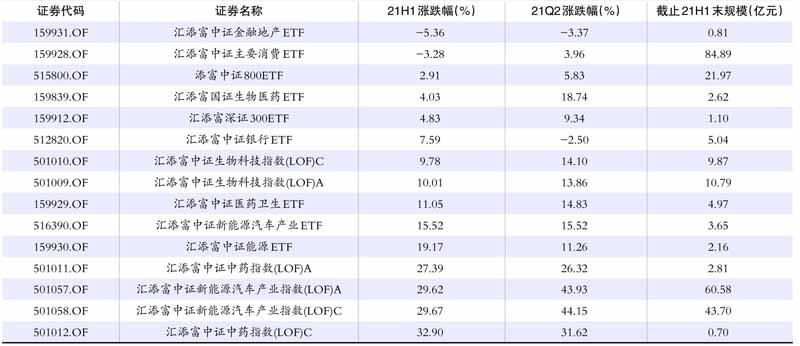

前段時間,基金半年報密集發布,我們對過蓓蓓管理下的基金進行了統計,能明顯看到其名下管理的基金今年以來表現不一,尤其是進入牛年以來,消費類、金融地產類產品表現均不理想,而同期的新能源、生物醫藥類產品則表現突出(見表一)。

表一:過蓓蓓管理或參與管理的基金產品上半年情況一覽

數據來源:東方財富Choice數據、股市動態分析(數據截止6月30日

上述數據還是截止6月底,從7月至今的行情看,恐怕“女神”旗下基金之間的業績、估值比半年報時更為割裂。

消費還能不能買?

Choice數據顯示,截止6月30日,過蓓蓓擔任基金經理的產品中,今年以來表現分化極大,像匯添富中證金融地產ETF(159931.OF)一季度、二季度均錄得負收益,當然了,它規模不大。真正比較受關注的是匯添富中證主要消費ETF(159928.OF),它二季度雖然凈值有所反彈,但上半年整體仍錄得超過3%的負收益,而且,A、C份額分開算的話,這是“女神”所管理的基金中規模最大的一只,如果A、C份額合并計算,則是僅次于添富中證新能源汽車產業指數(LOF)的第二大基金。

在二季報中,“指數女神”表示:“板塊輪漲使得大部分行業估值處于較高水平,消費行業動態市盈率達到40倍,處于相對高位。能夠消化高估值和流動性的是成長和時間......另一方面消費行業今年上半年一直籠罩在兩朵烏云下面,一朵是豬價企穩反彈的持續性和力度,一朵是白酒的稅收問題以及銷售情況。我們年初就在強調,今年投資消費行業賺的是盈利的錢,不能再指望賺估值的錢。”

從持倉數據可以看出,匯添富中證主要消費ETF(159928.OF)對白酒的持倉頗重,當然了這主要是由于指數構成造成的,這也側面反映了指數基金先天的被動特征。

在最近的一場路演中,過蓓蓓再次強調,今年想賺消費估值增長的錢,可以不用考慮。她表示,食品飲料板塊受影響的一個大因素是消費稅。今年像教育板塊、互聯網板塊都受到了很多政策性的一些影響,出現下跌,政策導向最終使我們從效率走向公平。白酒的消費稅是13個大類中的一種,還有一些能夠提供更多消費稅基的這種產品或者行業可能要開始去征收消費稅,這些可能會走在前面。白酒零售端有非常多的個人參與其中,它的消費稅征收相對來說會慢一些。

對于“女神”反復強調“今年不用考慮賺消費估值增長的錢”,筆者認為她真是良心大大的好。不過,不能只是聽她說的表面意思,筆者有個疑問,未來白酒等消費股的估值不但提升概率小,那下殺估值的風險能不能忽視?投資者是否需要對該類產品預期放低一點?

新能源”泡沫“會不會破?

同時,我們也能清晰地看到,匯添富中證新能源汽車產業指數(LOF)A/C及匯添富中證生物科技指數(LOF)A/C等為代表的新能源、生物醫藥板塊則表現亮眼,無論是半年度,還是二季度,均取得了較好的收益率。

以匯添富中證新能源汽車產業指數(LOF)為例子,諸多漲幅巨大、估值頗高的個股位列前十。

在基金二季報中,過蓓蓓表示:“板塊輪漲使得大部分行業估值處于較高水平,新能源汽車產業指數市盈率152倍,滬深300PE位于近10年86%分位數。雖然估值分位數并不完全是一個有投資邏輯和投資價值的參考指標,但是估值的絕對高低還是反映了投資者的風險偏好,愿意給高景氣的板塊予以高估值。能夠消化高估值和流動性的是成長,新能源汽車板塊是一個正在高成長的板塊,板塊靜態PE雖處在歷史高位,但中報預期同比基本都在翻倍,有希望通過高速成長消化估值,2022預期PE是55倍。”

翻譯成白話就是:關于新能源方面,過蓓蓓認為估值頗高,但希望通過快速增長的業績來消化。

從資本周期的角度來說,一個行業如果非常景氣,那它會吸引諸多參與者競爭,無論是老玩家還是新玩家,而且,原來的玩家為了保住市場份額,一定會與新玩家一樣做出擴張的舉動,就像囚徒困境一樣,結局就是很容易投資過度,造成產能過剩、行業欣欣向榮但參與者不賺錢甚至虧錢的怪局,例如曾經的LCD面板、航運業及石油等行業。

從最新的信息看,寧德時代去年定增近200億元之后,近期再次公告定增接近600億元繼續擴產。已經有報道稱,鋰電軍備“競賽”開啟巨量產能沖擊產業鏈。目前頭部電池廠商到2025年的產能規劃已經超過2000GWh,相對機構測算的全球電池需求已經過剩。

那么,新能源行業未來即使行業繼續景氣,但二級市場預期過高,是否不能排除行業、公司出現“戴維斯雙殺”?從投資者的角度看,當下是否更適合獲利了結,而不是新建倉?

猜你喜歡

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

股市動態分析(2016年5期)2016-09-29 12:42:27

太空探索(2015年3期)2015-07-12 11:01:40

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

市場瞭望·投資者(2012年2期)2012-04-29 00:44:03

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46