關于中歐班列國際貨運險理賠問題的 思考與建議

2021-08-12 08:06:08田峰

鐵道貨運 2021年7期

田 峰

(中國鐵路財產保險自保有限公司 銷售一部,北京 100142)

0 引言

中歐班列是運行于中國與歐洲間的集裝箱鐵路國際聯運列車,由地方政府或民營企業出資建立運營平臺,按照固定車次、線路、班期和全程運行時刻開行。自2011年3月首列中歐班列(重慶—杜伊斯堡)成功開行以來,已經進入發展的第10個年頭,在中歐間架起一座重要的國際貿易橋梁,有力促進了亞歐地緣經濟的融合發展,成為共建“一帶一路”、實現互聯互通的重要平臺[1]。伴隨著國家“一帶一路”倡議的推進,中歐班列運量逐年遞增。從2016年開行1 700余列發展至2020年的1.24萬列,過去5年凈增長628.9%;雙向貨流逐漸均衡,回程占去程班列比例由50.6%提升至77.7%,同時,重箱率也不斷提升,2020年貨物重箱率已達98.4%。2018年12月,中歐班列運輸協調委員會印發《中歐班列質量評價指標體系》,定期公布發送箱、折算列、重箱率、回程占比、班列利用率、安全問題等12項監測指標[2]。中歐班列開行從無到有,已經從發展初期追求開行數量轉向貨物重去重回、線路圖定、監測指標不斷完善的高質量發展道路。截至2021年6月,中歐班列開行總量突破4萬列,累計運輸貨值超過2 000億美元,73條運行線路通達亞歐22個國家的160多個城市,構建了一條全天候、大運量、綠色低碳的陸路運輸新通道。2016—2020年中歐班列開行數量如圖1所示。

圖1 2016—2020年中歐班列開行數量Fig.1 Freight volume of CR Express from 2016 to 2020

伴隨中歐班列的發展,投保中歐班列國際貨運險成為加強運輸風險管理、轉移貨損風險最直接的手段之一。通過探索開展中歐班列國際貨運保險服務,在出險后及時開展理賠、賠償經濟損失、化解運輸風險,能夠更好地維護中歐班列運輸安全,促進中歐班列可持續高質量發展。

1 中歐班列國際貨運險及理賠服務流程

在中歐班列快速發展、貨運量激增的情況下,發生貨損風險的幾率也隨之增加。中歐班列運輸涉及多種方式及多國承運人的變更,傳統的鐵路承運責任制無法覆蓋全程運輸風險[3]。為轉移分擔風險,減輕承、托運方的賠償責任,國內各家保險公司面向中歐班列承托雙方,設計開發了中歐班列國際貨運險產品,比如中國鐵路財產保險自保有限公司(以下簡稱“鐵路保險公司”)推出了國際班列貨運險、中國太平洋保險(集團)股份有限公司推出了“一帶一路”貨運險等,旨在補償貨物在運輸過程中的風險損失。2020年中歐班列開行的1.24萬列中預計有超過70%的貨物投保,保險金額超過2 000億元。投保的貨物中既有電子產品、汽車零配件、精密儀器等高附加值商品,也有木材紙漿、服裝鞋帽、糧食、冷鮮食品、花卉植物等傳統貨物。辦理保險的貨物在出險后,由保險公司負責賠償,保障中歐班列各方的權益。

1.1 保險條款

中歐班列國際貨運險主要使用《陸上運輸貨物保險條款(火車、汽車)》,分為陸運險和陸運一切險。其中,陸運險保險責任為列明的自然災害和意外事故造成的全部或部分損失(如暴風、雷電、洪水、地震、運輸工具碰撞、出軌、隧道坍塌、失火、爆炸等);陸運一切險除包含陸運險的責任外,還負責被保險貨物在運輸途中由于外來原因(如偷盜、短量、濕損、火災等)所致的全部或部分損失。投保人可根據實際需求與保險公司約定“倉到倉”“站到站”等保險責任范圍。此外,國內目前使用的國際鐵路聯運保險條款還有《鐵路貨物運輸保險條款》,以及針對特殊貨物如冷藏貨物等專門保險條款。

在實際運輸中,廣大投保人投保陸運一切險,選擇“倉到倉”責任范圍居多,可以最大限度覆蓋風險,在貨物出險后獲得賠付,將經濟損失降到最低。

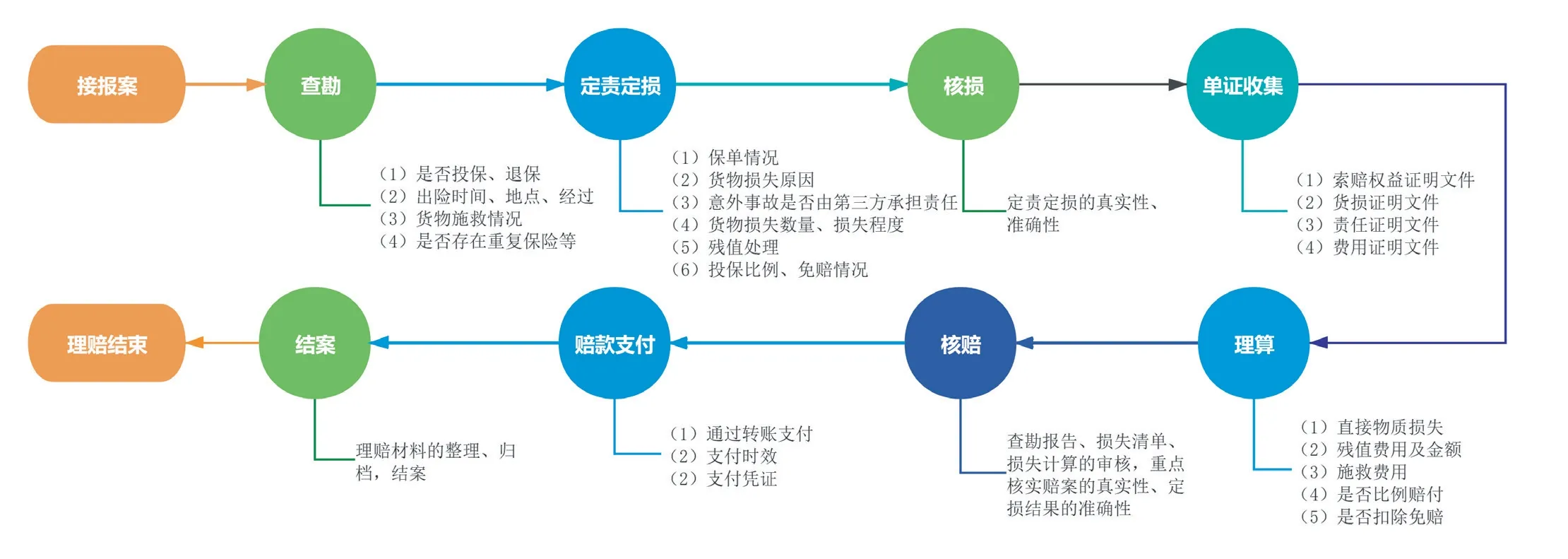

1.2 理賠服務流程

投保貨物出險后,被保險人會向保險公司報案、提出索賠申請。保險公司接到報案后開展查勘、定責定損、單證收集、理算核賠等一系列理賠工作,并對照保險條款和保險金額,判定貨物出險是否屬于保險責任、是否足額投保,最終根據貨物損失數量和程度理算并向被保險人支付賠款。理賠流程及風險項點如圖2所示。

圖2 理賠流程及風險項點Fig.2 Process flow of a claim and major risks

2 中歐班列國際貨運險理賠問題分析

2.1 運輸風險來源

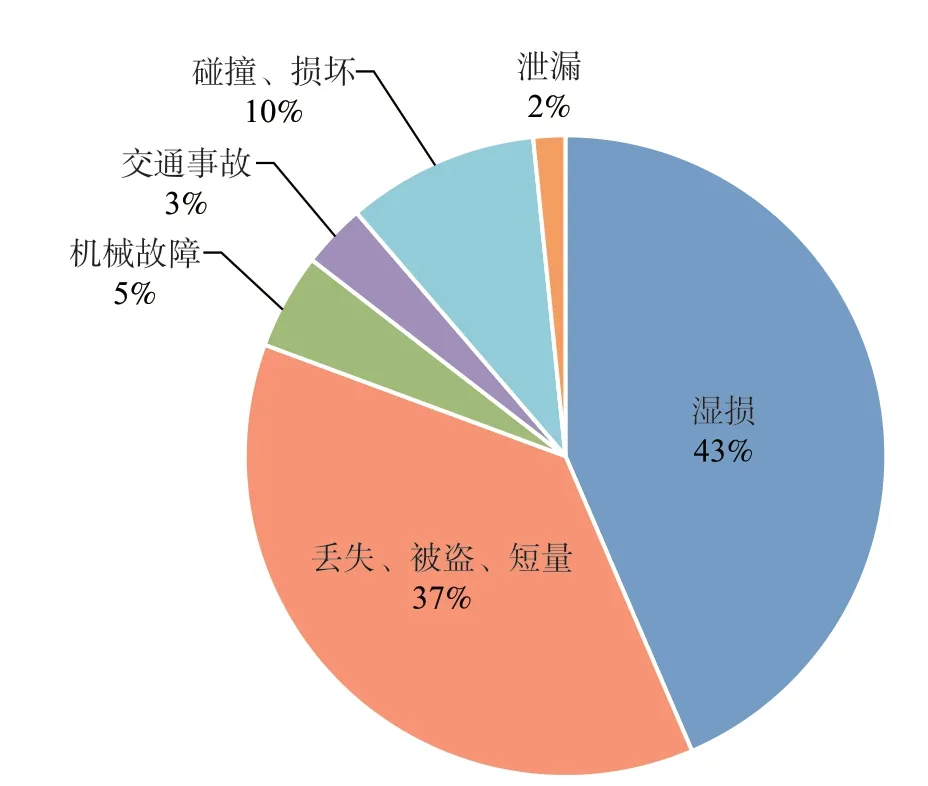

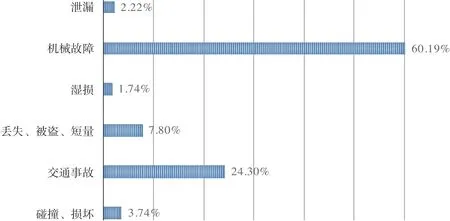

中歐班列的運輸組織由多方參與,主要包括制造或商貿企業、物流企業、班列平臺公司、運輸承運人、報關報檢企業等[4]。中歐班列運輸風險主要來源于短途運輸分撥、國內外鐵路運輸、口岸換裝等運輸環節。隨著中歐班列運量快速增長,運輸線路不斷增多、運輸品類不斷豐富,運輸風險也不斷增加。通過整理、分析鐵路保險公司2018—2020年中歐班列國際貨運險的出險及賠付情況,已決賠付案件共62件,其中去程50件,回程12件;國外段出險48件,國內段出險14件。出險原因主要包括濕損、丟失、被盜、短量、碰撞、損壞、機械故障、交通事故和泄露等。出險原因占比如圖3所示,賠償金額占比如圖4所示。

圖3 出險原因占比Fig.3 Proportion of reasons for losses

圖4 賠償金額占比Fig.4 Proportion of compensation

通過分析出險數量、出險原因和賠付金額等統計數據,發現以下特征。

(1)出險數量去程多于回程、國外段多于國內段。這是由于國內段治安良好且貨運管理水平較高,貨損發生概率較少;國外段由于途徑國家多、運輸路徑長,換裝次數多,出險概率更高。在實際賠付中,大部分國內段出險都是回程班列在運抵國內到站后發現的,原因多為回程運輸中的意外磕碰、集裝箱震蕩以及運輸中的偷盜等。只有少部分貨損發生在國內運輸過程中。

(2)濕損、被盜丟失和損壞是造成貨物損失的三大風險來源。其中,造成濕損的原因多是集裝箱老化或者長距離運輸中箱體意外受損,造成淋雨灌入;被盜丟失和損壞主要因為沿線部分國家治安不穩定、缺少必要的監控防盜措施、作業能力有限[5],易發生偷盜。目前中歐班列運輸需在波蘭的馬拉舍維奇進行換單和二次集運,會產生一定的停留等待時間,也容易發生碰撞、偷盜、損壞等運輸風險。

(3)機械故障、交通事故和被盜丟失案件的賠款金額最多。雖然機械故障、交通事故造成的出險數量不多,但一旦發生,如冷藏箱停止工作造成失溫、列車脫線造成集裝箱傾覆、車輛碰撞造成震蕩擠壓,基本上都會造成貨物全損,損失程度較為重大,因而賠款金額也較高。

2.2 理賠問題分析

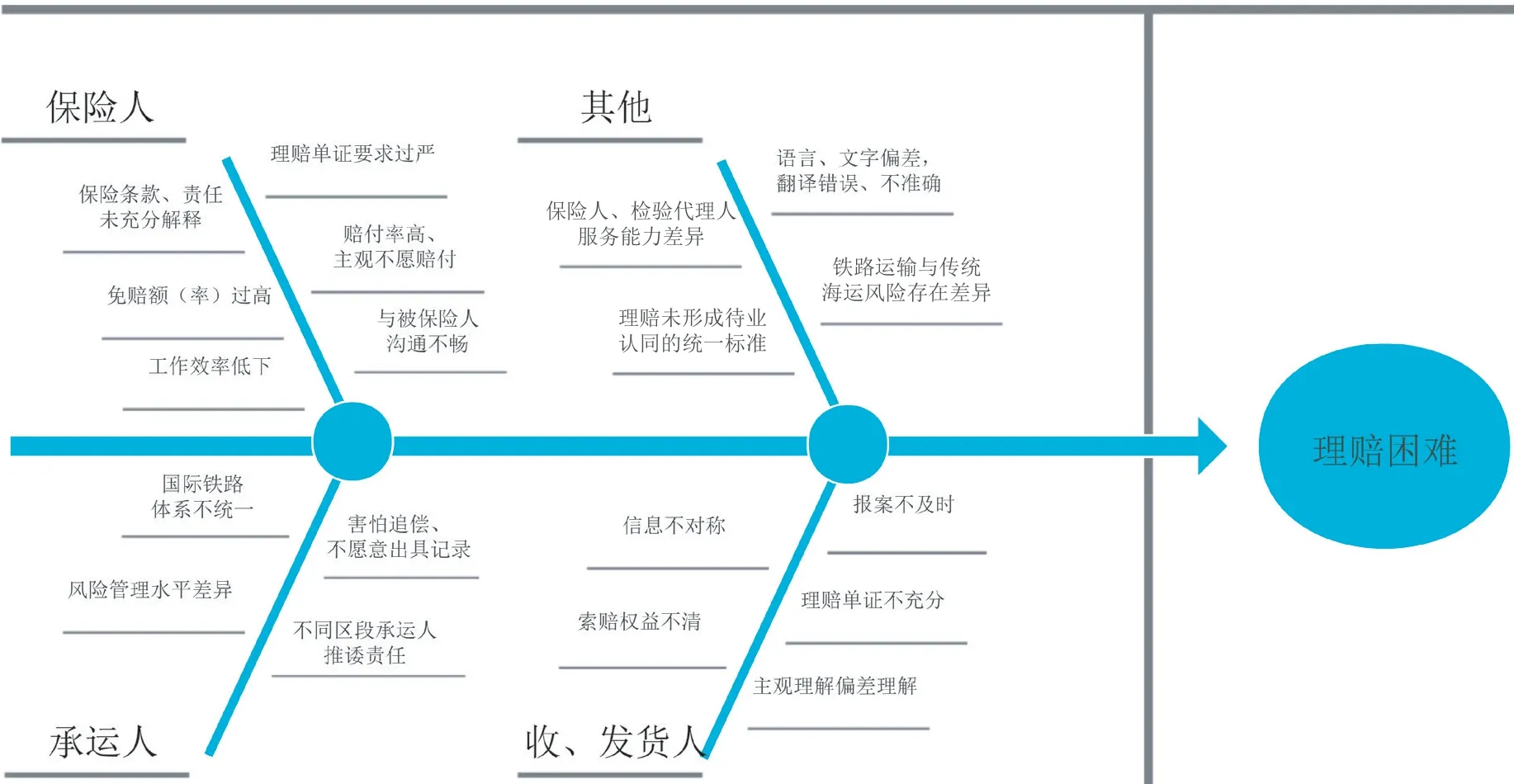

結合鐵路保險公司中歐班列國際貨運險理賠實際情況,使用問題“特征原因”分析法,從保險人、承運人、收發貨人和其他4個方面對中歐班列國際貨運險理賠問題進行“魚骨圖”分析,發現保險人、收發貨人在投保時存在保險條款、責任解釋不充分、理解有偏差、免賠額(率)不合理等問題;出險后存在報案不及時、單證收集不充分、索賠權益不清等問題;沿線各國鐵路方作為承運人存在參加的國際鐵路組織不統一[6]、運輸風險管理水平存在差異等問題;此外還存在不同的保險人服務能力差異、理賠標準差異等問題。上述問題容易引起保險理賠定責定損困難、賠付時效慢甚至拒賠的結果,引發保險公司和投保人、被保險人的矛盾糾紛,不利于風險轉移和中歐班列國際貨運險的可持續發展。理賠問題魚骨圖如圖5所示。

圖5 理賠問題魚骨圖Fig.5 Difficulties in claims

綜合分析,對理賠影響最大的問題有以下幾點。

(1)報案不及時。中歐班列運距一般都在1萬km以上,各區段境外運輸代理不同,貨損信息經全程代理、區段代理、承運人之間層層傳遞,出險后的報案信息存在滯后和失真等問題。此外,《中華人民共和國保險法》規定貨運險的索賠期為2年,部分被保險人在發現貨損后選擇先行完成運輸和貿易交易,之后再選擇報案,造成延遲報案。報案不及時會導致出險現場未被保留;在貿易完成后,運輸、貿易參與方不愿意再配合保險調查取證工作,給后續理賠帶來一定的困難。

(2)責任、損失認定困難。中歐班列運輸時效快、跨越國家多,不利于第一時間確認事故地點和事故責任。且中歐班列沿線的國家、地區分別屬于《國際鐵路貨物聯運協定》和《國際鐵路貨物運送公約》兩大國際鐵路規章體系,對運輸承運人責任劃分、賠償限額和出險后的處理流程不盡相同。出險后如果現場沒有得到保留,僅憑現場照片或者單證材料,難以對貨損責任、貨損數量和程度進行正確有效認定,特別是散裝貨和存在多層包裝的“箱中箱”貨。此外,多式聯運下各種運輸方式間的責任劃分也是貨運險理賠的難點問題[7]。

(3)單證收集困難。一是國際鐵路聯運運單不具有物權憑證效力,運輸途中出險,貨權仍屬于發貨方,收貨方并沒有義務去配合開展理賠相關工作,給單證收集帶來困難。二是在國際鐵路聯運中,商務記錄是非常重要的貨損證明材料,但由于境外鐵路承運人或代理人害怕出具記錄后承擔過失責任被保險公司追償,所以一般該單證較難獲得。三是由于各國在語言、時差和鐵路貨運安全管理要求上的差異,造成單證收集需要花費的時間長、溝通成本高,影響單證收集的效率。

(4)不足額投保、免賠額(率)高。由于投保人對貨運保險產品不熟悉,或單純追求保險低費率、低保費,未按實際貨物價格申報保險金額[8],造成貨物出險后保險公司只能按照投保比例進行部分賠付。免賠額、免賠率制定過高,會造成貨物出險后,損失金額不足免賠,不能進行賠付。

3 中歐班列國際貨運險理賠對策建議

為解決中歐班列國際貨運險理賠中存在的各種問題,保險公司應加強保險方案設計,針對中歐班列運輸特點完善服務網絡、加快響應速度、提高理賠服務能力;被保險人應明晰理賠工作的流程和要求,發現貨損后及時報案,配合保險公司和檢驗代理人開展查勘和單證收集、定責定損等工作,雙方應加強協作,共同做好理賠工作。

(1)擬定合適的保險方案。一是保險公司應根據投保人保障需求、運輸貨物特點和運輸線路擬定合適的保險方案。例如,成渝號班列主要運輸電子產品、家電、汽車整車及零配件等高附加值商品,而中歐班列(義烏—馬德里)主要運輸紡織服裝、鞋襪、日用百貨等低附加值商品,在制定保險方案時應充分考慮不同運輸線路的差異情況,合理厘定費率區間、免賠額(率)。二是中歐班列貨物運輸中間環節多,涉及鐵路、公路、內河航運等多種運輸方式,為避免各運輸承運人之間因責任劃分不清影響保險理賠,更好地保障投保人和被保險人利益,保險公司在承保時應引導客戶選擇“倉到倉”的全程責任起訖。三是建議保險公司按照投保人上一年度全部發送箱的平均貨值來確定每箱貨物的保險金額,并視為足額投保。如遇到班列運輸貨物價值波動較大的情況,也可約定按月、按季度調整保險金額,這樣出險后被保險人可以獲得足額賠付,減少因不足額投保造成的理賠糾紛。

(2)出險后及時報案。一是制造方、采購方在簽訂貿易合同或者與物流企業、貨代公司簽訂物流運輸協議時,對于保險公司、投保險種、保障責任、出險后由誰負責報案等保險事項均應予以明確,并納入合同條款執行,以便在出險后對貨物損失和保險責任作出初步判斷并第一時間向保險公司報案。二是發生貨損后,應及時報案,保留事故現場,并與保險公司聯系確認查勘時間,等待保險公司或者檢驗代理人到達后共同開箱清點、檢查、編制記錄。被保險人應主動配合查勘工作,如實陳述事故發生情況,協助尋找證人、證言等。

(3)合理制定理賠單證。理賠單證是證明貨損責任、損失數量、損失程度的重要材料,一些關鍵單證的缺失會造成定責定損不清,甚至被拒賠。保險公司應結合中歐班列運輸特點,制定符合實際的單證要求,并可通過多種途徑和材料進行證明。如發生貨物被盜,除商務記錄外還可以通過報警記錄證明貨損原因;通過現場開箱視頻、照片或者往來郵件、當事方證明等材料協助保險公司確認貨損原因和數量、損失程度、產生的施救費用等。當被保險人能夠提供部分材料時,保險公司應就部分材料證明的貨損部分進行賠付,避免“一刀切”。

(4)深化與檢驗代理人的合作關系。貨物境外出險后,查勘時效強,保險公司應選擇合作檢驗代理人第一時間趕赴現場開展查勘工作。但是,中歐班列運距長、輻射范圍大,保險公司除了在主要途經國家、城市確定合作檢驗代理人機構之外,還需要不斷加強境外理賠服務能力,與勞埃德社、韋伯斯特等具有全球服務能力的檢驗代理人機構開展合作。不論在哪個國家、地區出險,均可通過這些合作機構尋找到當地最合適的檢驗代理人,有助于迅速趕赴現場,最大效率地保證響應速度和工作質量,維護保險公司和被保險人的權益。

(5)推動信息技術的建設應用。目前以“數字中歐班列”為代表的信息技術加快建設應用,中歐班列的運行管理信息化和全程可視化水平不斷提升,為做好保險理賠服務創造了便利條件。其中,“數字口岸”的加快建設,將使中歐班列貨運信息的交換傳遞更加快速、便捷; “關鐵通”合作倡議的實施、智慧便利大通關的推進,將促進沿線國家海關間數據互認、信息共享,進一步提升運輸效率、降低貨損風險;集裝箱電子施封鎖的運用,能更好地追蹤貨運動態,幫助第一時間確定出險地點、時間。通過系列化的信息化手段,能夠提高中歐班列保險理賠服務水平,為中歐班列發展提供更加有力的支撐。

4 結束語

中歐班列國際貨運險作為轉移貨運風險的有效方式,在提升貨運安全水平、保障中歐班列參與方權益、減少事故經濟損失等方面發揮了重要作用。通過研究中歐班列運輸風險來源,梳理保險理賠流程,分析國際貨運險理賠存在的問題,并提出對策建議,能夠充分發揮貨運保險的優勢和作用。隨著保險公司業務不斷發展、理賠大數據深入挖掘和共享,將推動保險方案不斷完善、保險理賠更加快捷,中歐班列國際貨運險將更好地服務跨境鐵路運輸安全,助力“一帶一路”暢行發展。