融資效率與研發投入關系研究

2021-08-11 22:23:35閆曉敏

中國市場 2021年7期

閆曉敏

[摘 要]科研創新是衡量企業發展能力的重要指標,新三板企業研發投入力度略顯不足,而目前融資效率對研發投入作用效應的研究還較少。文章選取2015—2018年新三板企業的數據,測度融資效率對研發投入的作用效應。研究表明:第一,融資效率的提升對研發投入具有一定的促進作用;第二,融資效率對企業研發活動的影響更多的發生在新興行業。

[關鍵詞]融資效率;研發投入;DEA模型

[DOI]10.13939/j.cnki.zgsc.2021.07.043

1 引言

近年來新三板市場便利的融資機制、市場化的監管氛圍,極大地支持了公司業務的發展,這不僅僅是資金上給予的充分支持,也是規范的意識和資本運作思維的優化。由于企業各項運營狀況指標可以在股轉系統中清晰地展示,所以企業在盈利狀況較好時,高效率地進行融資是無壓力的。從總體看,在國家政策支持下,掛牌公司的發展質量不斷提升,但也應看到,中小企業融資難、回款慢現象仍然存在。非金融掛牌公司仍面臨較大的資金壓力。文章考慮到新三板企業目前的融資方式和融資特點[1],將重點關注企業的融資效率對研發投入產生的影響。

2 理論分析與研究假設

在信息化時代,研發投資回報的偏態分布體現出其伴隨著不穩定的風險,因此,提高融資效率是擴大研發投入的保障[2]。同時企業進行研發投資需要持續性的資金注入,為了規避資金鏈中斷導致研發活動受影響以及隨之產生的額外附加成本,提升企業融資效率則尤為關鍵[3]。由于在企業規模一定時,企業通過提高資源配置效率,可以有大量盈余資金支持企業進行研發活動[4]。企業研發費用的投入受融資能力高低的約束,即企業融資效率越高,也就越有利于進行研發投入[5]。由此提出假設:

H1:新三板企業研發投入與融資效率呈正相關關系。

新三板企業中高新技術企業占有一定的地位,其研發創新活動不容忽視。呂巖威等對戰略性高新技術產業企業的融資效率進行了深入研究[6]。劉暉等利用CCR模型對高新技術產業的綜合技術效率進行分析,差異化現象仍存在[7]。姚夢琪測度發現我國高新技術企業融資效率有效性差,大部分企業的融資效率沒有達到理想水平[3]。李紅錦等以 SFA 模型研究了 LED 產業的創新投入,研究發現產業整體研發創新投入較弱,技術效率偏低[8]。

縱觀上述研究,對文章提出假設:

H2:融資效率對企業研發活動的影響更多的發生在新興行業。

3 研究設計

3.1 樣本選取與數據來源

文章以2015—2018年新三板企業為研究對象,所有年度財務數據均從國泰安(CSMAR)數據庫和萬得(WIND)數據庫手工整理,剔除披露數據不全的樣本、去除數據存在異常的樣本,得到997個企業有效年度樣本。

3.2 變量定義

3.2.1 研發投入(R&D)的測度

文章以研發投入密度(研發投入/總資產)進行衡量。

3.2.2 企業融資效率(FE)的測度

文章借鑒楊國佐構建的計算融資效率的方法[9],選取資產總額、主營業務成本、財務費用、資產負債率作為投入指標,選取總資產周轉比率、凈資產收益比率作為產出指標。

在使用DEA模型時,要求所選擇的投入、產出指標值是大于等于零的,所以在數據分析前,需要進行無量綱化處理。因此,可以假設具體的函數關系處理非負數值。Yij表示無量綱化處理后的數據,mj表示min(Yij), Mj表示max(Yij), i=1, 2, …, 6; j=1, 2, …,函數關系如下:

Yij=0.1+Yij-mjMj-mj×0.9

經此過程處理后的數據范圍都限定在[0,1],避免了選取負值的不恰當性,并且有助于評價結果的準確。

3.2.3 控制變量

查閱以往文獻,考慮到還有其他因素對研發投入產生影響,文章還加入了一些控制變量,具體包括企業規模(Size)、盈利能力(ROA)、營運能力(TAT)、年份(Year)。

3.3 模型構建

為檢驗假設的正確性,文章構建了回歸模型以便對假設進行檢驗:

R&D=α0+α1FE +α2ROA +α3Size+α4TAT+ε

4 實證分析

4.1 融資效率評價

由表1的數據對比可知,2016年樣本公司數據計算結果表明,綜合技術效率最優狀態的行業類型達到了三類,11類行業的綜合技術效率普遍集中在[0.5,0.8]區間內,占比很高,絕大多數公司的綜合技術效率處在較弱的狀態。2017年的新三板掛牌公司達到最優狀態的行業數為兩類,大部分公司的綜合效率值集中在[0.5,1]區間內,行業總體的綜合技術效率有所提升,弱效率的公司數量有所降低。從2018年的數據計算結果發現:新三板掛牌公司有三類行業綜合技術效率TE值達到了最優狀態,這三類行業分別是電信行業、房地產行業、金融業。其余行業TE值均小于1,出現投入過剩或者產出不足的現象,可能是由于某些行業中的企業融資效率的下降引起行業整體綜合效率的削弱。基于以上分析可以看出,新三板企業整體的融資效率較低,在行業之間融資效率存在著較大的差異。

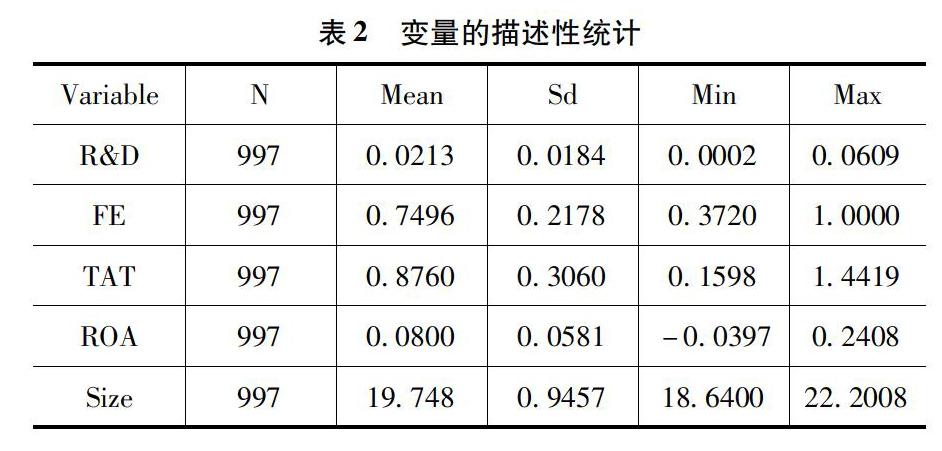

4.2 描述性統計

由表2可知,新三板企業研發投入(R&D)極差值較大,而均值僅為0.0213,現階段新三板企業的研發水平總體看來尚處于中等偏下水平,從標準差可以看出,其研發投入強度存在差距。企業融資效率(FE)的最大值為1,經過數據對比得知新三板企業在融資方面的差距較大。總資產周轉率(TAT)的極大值與極小值差距較大,樣本企業整體營運能力較強,有助于支持企業進行相關的研發活動;在控制變量方面,樣本企業在規模上并不存在很大的差異;極少部分樣本企業自身經營能力較弱,但均值為0.08,整體上盈利能力較好,因此對公司其他指標的影響可能較弱,作為控制變量是合理的。

4.3 相關性分析

由表3可知,企業研發投入(R&D)與融資效率(FE)在1%水平上顯著,融資效率高,則可以更為有效地控制融資成本,有利于進行研發活動,對假設的正確性進行初步驗證。企業研發投入(R&D)與總資產收益率(TAT)在5%水平上顯著,說明企業自主地優化資產管理水平,有利于企業加大研發投入。在控制變量方面,盡管企業規模的擴大有利于增強企業實力,但研發投資產生的效益具有滯后性,同時為了避免破產風險,減少一部分研發投入。企業研發投入(R&D)與凈資產收益率(ROA)在5%水平上顯著,由于企業大多處于快速成長階段,但仍然不排除存在現階段發展能力不足,抑制企業研發活動。

4.4 回歸分析

4.4.1 整體回歸分析

從表4的結果來看,融資效率(FE)與研發投入(R&D)在5%水平上顯著正相關,這說明企業融資效率高,有利于進行研發融資,更有利于進行研發活動,加大研發投入,假設H1得到充分驗證。

4.4.2 分組回歸分析

將按Wind行業分類的數據劃分為高新技術行業和非高新技術行業進行分組回歸,回歸結果如表4所示。由表可知,新三板企業中,高新技術企業的融資效率(FE)與研發投入(R&D)在10%水平上顯著正相關,而非高新技術企業的正相關關系不顯著,從系數上進行比較,高新技術企業研發投入(R&D)對融資效率(FE)的回歸系數更大,如信息技術、醫藥、能源等企業,會持續地進行研發創新,注重人才的培養,相應增大企業的研發投入。由此,假設H2得到充分驗證。

4.5 穩健性檢驗

在穩健性檢驗中,借鑒楊國佐等對研發投入測度的方式[9],以研發絕對指標(研發支出)代替文章運用的研發密度指標(研發支出/總資產),重新進行上述過程的檢驗,回歸結果除顯著性和系數大小略有差異外,結論與文章結果相同,因此文章實證分析結果符合穩健性要求。

5 結論及建議

文章獲得以下研究結論:

(1)企業研發投入(R&D)與債務融資效率(FE)顯著正相關,隨著融資效率的提高,有利于企業進行研發創新活動。

(2)通過分組回歸,發現融資效率對企業研發活動的影響更多地發生在高新技術行業。以結論為依據,文章合理化地提出一些建議:

第一,企業首先應在籌集資金之前進行融資分析,進行專家意見質詢,控制融資成本;其次應該對自身的綜合能力進行細致的考量,提高企業的綜合實力水平。第二,國家應加大對高新技術企業的扶持力度,政府應優化財政支出結構,更多向創新驅動傾斜,給予高新技術企業科研支持。

參考文獻:

[1]簡兵,曾素英.我國“新三板”市場企業融資效率研究[J].科技經濟市場,2019(4).

[2]陳海聲.研發投資特征及企業擴大融資來源的路徑研究[J].現代財經,2006,26(1).

[3]姚夢琪.高新技術企業融資效率對研發投入的影響[J].科技管理研究,2019(1).

[4]鄒輝霞,劉義.融資效率、產權性質與研發投入[J].現代財經,2015(2).

[5]BRANDT L,LI H.Bank discrimination in transition economies:ideology,information,or incentives?[J].Journal of Comparative Economics,2003,31(3).

[6]呂巖威,孫慧.中國戰略性新興產業技術效率及其影響因素研究:基于18個大類行業面板數據的分析[J].科學學與科學技術管理,2013(11).

[7]劉暉,劉軼芳,喬晗,等.中國戰略性新興產業技術創新效率研究[J].系統工程理論與實踐,2015(9).

[8]李紅錦,李勝會.戰略性新興產業創新效率評價研究:LED 產業的實證分析[J].中央財經大學學報,2013(4).

[9]楊國佐,張峰,陳紫怡.新三板掛牌公司融資效率實證分析[J].財經理論與實踐,2017,38(2).