旅游環境下區塊鏈技術在跨境支付的應用分析

2021-08-11 08:36:42柯敏燕徐成昊嘉興學院經濟學院浙江嘉興314000

黑龍江糧食 2021年7期

□ 王 婷 李 萍 柯敏燕 路 盈 徐成昊(嘉興學院經濟學院,浙江 嘉興 314000)

2014年至2018年,中國第三方跨境機構互聯網支付市場規模由260億元增長至4,944億元,跨境支付結算規模也隨之擴大。隨著區塊鏈技術的發展和金融業技術創新,新的跨境支付格局即將形成。梳理相關文獻發現,有關區塊鏈技術下跨境支付的研究較少,大多數相關研究集中在對區塊鏈技術的優勢上,卻少有對其缺點與不足的評說研究,本文嘗試對此進行基礎性分析。

一、中國跨境電商的現狀

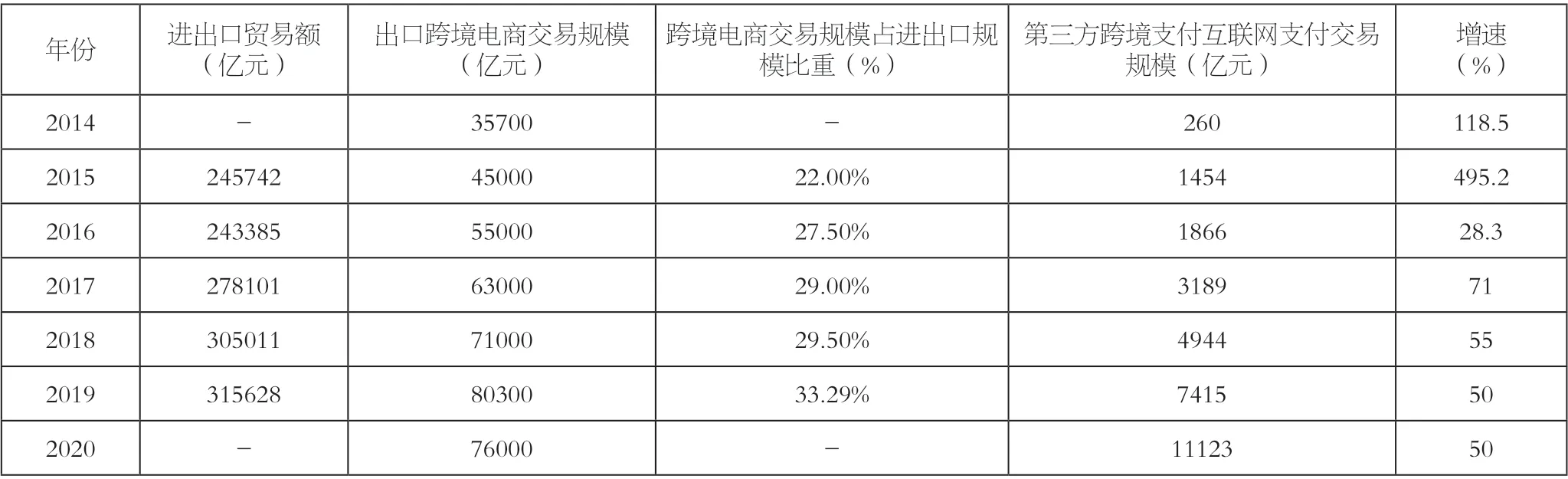

中國跨境電商交易規模逐年增長,從2014年的3.57萬億元到2019年的8.03萬億元。2020年受新冠肺炎疫情影響,跨境電商交易規模略有下降,為7.6萬億元。同時,跨境電商占外貿比重逐年提高,如表1所示,2019年我國跨境電商規模占全國進出口貿易的比重為33.29%,跨境電商在我國外貿中有重要地位。

如表1所示,國內第三方支付機構的跨境互聯網支付交易規模迅速增長。2018年國內第三方支付機構跨境互聯網交易金額超過4900億元,比2017年增長55.0%。預計后五年跨境支付規模還將保持年化逾50%的增長速度。在這種背景下,傳統跨境支付的許多“痛點”就被放大了。跨境電商雖然可以實現在平臺上的線上收單,但由于線上支付以及購匯過程還不完善,目前企業間的跨境電商還是采用線上線下結合的貿易方式。因此,虛假交易、高額拒付率、拖延結匯、較高結匯成本以及高昂的手續費等傳統跨境支付“痛點”也存在于跨境電商支付風險中。

表1 2015-2019年中國跨境電商及跨境支付現狀

二、區塊鏈技術下跨境支付的優劣勢分析

與傳統支付模式相比較,區塊鏈技術可以使跨境交易系統的穩定性、可靠性、容錯性以及業務連續性得到保障。區塊鏈技術在跨境支付中有很大的應用前景。它不僅降低了成本,還提高了跨境支付業務的處事效率,同時,區塊鏈技術使得小額的跨境支付業務得到重視,有助于實現普惠金融。

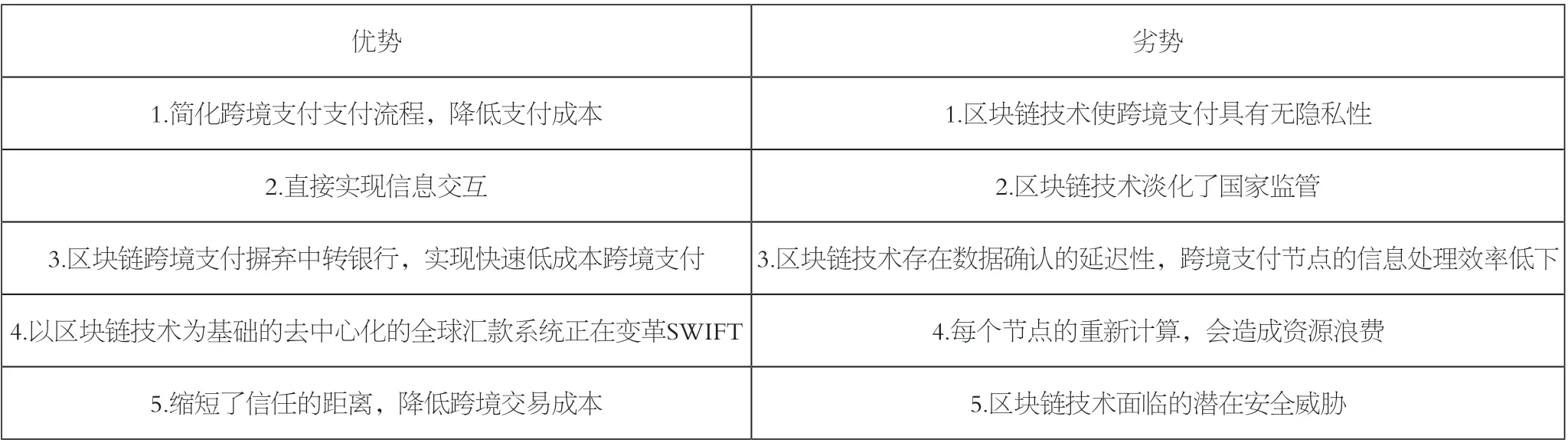

如表2所示,區塊鏈作為新興技術,區塊鏈的電子支付,將第三方平臺剔除,摒棄了中轉銀行,簡化跨境支付流程,實現客戶與商家之間的點到點交易,交易后直接將資金劃轉到商家賬戶,避免了資金短期利息損失,實現了快速且成本低廉的跨境支付。區塊鏈的電子支付體系中,客戶和商家以及銀行的任意兩方之間信息交流可以直接在區塊鏈平臺上完成,無需通過第三方平臺,而直接實現彼此間信息的傳遞,提高效率、節約成本并保障安全。

表2 跨境電商區塊鏈技術支持下支付的優劣勢分析

區塊鏈的技術優勢突出的同時,也顯現出了一些暫時無法解決的劣勢,如區塊鏈技術透明信息交互的實現造成了跨境支付的無隱私性;區塊鏈存在延遲性,影響跨境交易的時效性;區塊鏈技術存在著潛在的安全威脅,私鑰是用戶生成并保管的,沒有第三方參與。

三、區塊鏈在跨境支付存在的問題及對策建議

目前區塊鏈技術下的跨境支付存在以下問題:

(1)數字貨幣的不穩定性制約了區塊鏈支付的發展。數字貨幣穩定性弱,波動性高。目前數字貨幣的應用更多的是作為一種資產交換,支付功能非常薄弱。

(2)區塊鏈技術尚不完善,不利于大范圍推廣。目前,區塊鏈支付在信息安全保護方面并沒有完整可靠的防御體系,其信息保護仍需加強。此外,技術也將是區塊鏈用于跨境支付的挑戰。

(3)政府態度、行業標準和監管難度問題。跨境支付很難形成統一的行業標準,同時各國對金融機構的監管也不盡相同,使得區塊鏈跨境支付的監管難度加大。

(4)區塊鏈技術的高獨立性和交易速度限制了數字資產的流動空間。區塊鏈系統具有高獨立性,系統之間互不相連協議,彼此之間無法進行訊息通信與協同操作。

在前文的分析基礎上,提出以下對策建議:

(1)建立國際區塊鏈技術聯盟,增強各國標準的廣泛性。技術的落實和完善是推廣區塊鏈的用于跨境支付的關鍵,尤其在金融體系當中,配合各國金融服務體系進行創新。建立國際區塊鏈支付技術團體組織,加強國際服務合作,促進統一化標準。

(2)進行分類監管,建立區塊鏈相關法律框架,營造公平交易環境。進行有關區塊鏈技術的法律框架的構建,進行分類監管,進而保證跨境支付的安全交易。另外,對互聯網上跨境交易客戶進行分類監管,將機構以及個人用戶進行區分,提出差異化的標準要求,降低區塊鏈跨境支付的監管難度。