企業合作研發管理控制系統研究

2021-08-09 11:01:56顧水彬高嶼洲

會計之友 2021年16期

顧水彬 高嶼洲

【關鍵詞】 合作研發; 管理控制系統; 合作平臺; 研究與開發

【中圖分類號】 F270? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)16-0018-06

一、引言

資源環境約束、人口紅利漸失,市場競爭加劇,低價格、低技術和低附加值等“三低”產品“制造”模式轉向價值鏈高端的產品“創造”模式勢在必行。在研發基礎薄弱、研發習慣欠缺,以及企業資產專用性與產品技術綜合性間的結構矛盾背景下,我國企業從生產鏈的加工分配合作走向內涵技術的合作研發是必然的路徑選擇。當前,聯合開發(Joint R&D)、研發聯盟(R&D Alliance)、研發網絡(R&D Networks)與研發卡特爾(R&D Cartel)等是國際主流的合作研發形式,然而,合作研發中的高失敗率(50%~70%)、低效率和合作的短期性等一直是亟待解決的難題。筆者認為,除了研發本身存在技術風險之外,對“制造”管理的路徑依賴和缺乏一套針對合作研發的科學管理技術等是主要原因。

合作研發是跨越組織邊界的多獨立主體間合作過程。Chandran et al.[1]指出,合作不一定能夠增強企業創新績效,需要建立合作研發管理控制系統。管理控制技術作為一種戰略高效執行的保障技術,一直廣泛應用于生產制造領域。隨著環境不確定性增加,工藝流程復雜化,基于標準化生產制造的管理控制系統無法滿足兼具非標準化和柔性的控制要求。Davila et al.[2-3]指出,高度不確定性與非標準化的業務,更需要管理控制系統。管理控制系統是強化企業創新的重要元素,研發部門采用管理控制有助于采取積極的措施來提高研發績效。

鑒于此,本文選擇以合作研發管理控制系統為研究對象,從合作和控制兩個方面切入,研究了合作研發管理控制系統的目標、定義、特征和原則,構建了合作研發管理控制系統的基本結構與具體內容。

本文的貢獻在于:(1)構建了合作研發管理控制系統基本理論,解決了企業間合作研發的管理控制理論瓶頸,推進了管理會計基礎理論的建設;(2)將現有的組織間“實物流”的供應鏈管理控制引向組織間“知識流”的合作研發管理控制,拓展了管理控制系統的應用領域,引導管理控制系統向非標準化與開放式管理控制系統的演變。

二、制度背景與文獻綜述

1935年,美國哈佛大學開始探索將會計與控制結合進行研究與教學,并在預算控制的基礎上提出了“管理控制系統”,自此,管理控制研究開始受到重視與關注。目前,管理控制系統有四大學派:基于預算會計的管理控制系統,基于行為的管理控制系統,基于交互機制的管理控制系統,以及基于績效的管理控制系統[4-6]。這些主流學派均基于標準化、可量化和確定性指標,無法適應小批量與個性化生產,以及環境多變性與交互的管理控制需求。

研發管理控制歷史上經歷了“否定”到“肯定”兩階段。早期的觀點定位于標準化生產的控制,認為管理控制依賴于“標準化”與研發的“柔”相矛盾,管理控制會抑制創新,阻礙企業研發[7],自1995年Simons [8]提出控制杠桿(Levers of Control)后,學者又發現交互式管理控制等有助于創新,自此之后,學者開始探索如何應用管理控制來支持企業研發戰略。Abernethy et al.[9]指出研發行為的可分析性和例外性應與不同控制方式選擇對應。潘飛等[10]將影響研發的關鍵因素與管理控制進行結合分析,構建了研發管理控制系統。Haustein et al.[11]以Merchant的研究框架為基礎,研究了創新型企業的管理控制系統。Ylinen et al.[12]研究了研發中探索與開發階段的有機控制與機械控制選擇問題。Anderson et al.[13]發現較高的初始信任與管理控制支出的減少和協作中的投資增加有關。研發管理控制中“非正式控制”結構與控制方式選擇,以及非“完全信任”環境下管理控制模式、方式與手段是未來的研究方向。

研發的高投入、高風險,以及知識綜合性,催生了合作研發、離岸研發(Offshore)與外購研發(Outsourcing)等形式的出現。Berchicci[14]指出企業間合作研發需要注意協調、管理和控制問題。蘇中鋒等[15]發現獨立研發與合作研發存在互相抑制作用,且該作用隨著吸收能力的增強而提高。Elbashir et al.[16]研究高層吸收能力對管理控制的影響,指出文化控制在知識管理和資源開發中的重要作用。Ditillo et al.[17-18]研究了不確定性環境下知識復雜度與管理控制之間的關系,指出管理控制在不同部門知識轉移和知識合成中的重要作用。于飛等[19]研究發現,相對于內部研發,合作研發對突破式創新績效的影響更突出,知識深度在合作研發對創新績效起正向調節作用,知識寬度正向調節合作研發與突破式創新績效的關系。綜上可見,合作研發管理控制不僅要關注研發的管理控制,還要關注合作的管理控制。

三、合作研發管理控制系統的基本理論

理論是用系統性觀點探究某一事物的內在聯系、概念、目標與原則等的邏輯推理。構建合作研發控制系統基本理論,需要確立目標,樹立方向,界定定義,明確邊界,解析對象,探究特征,確立原則,形成體系。

(一)目標

合作研發管理控制系統的目標為:依合作研發的宗旨,設計相應的控制環境,引導企業間合作研發的有效實現。具體而言就是設計科學的控制機制,減少合作的交易成本,營造積極的研發環境,保障合作的成功性與效率性。

(二)定義

雖然管理控制的界定存在多種,但是其中一個共識是認為管理控制系統實質為目標、計劃和控制糾偏系統,強調目標的有效執行和實現路徑。基于合作研發管理控制系統的目標,合作研發管理控制系統可以定義為:合作一方或雙方所有用于保障合作團隊員工行為和決策與合作研發目標一致,以及保障合作研發效率與效果的手段或方式。

(三)特征

合作研發管理控制的特征分析是控制環境、模式、對象和方式等選擇的前提。合作研發管理控制的特征需要從“合作”和“研發”兩個維度來分析。

1.研發具有非標準化特征,需考慮“非正式控制”應用

正式管理控制手段,如會計控制、結果控制和行為控制等,廣泛應用于生產制造領域,它適合于生產轉化路徑清晰,“因果關系(Cause-Effect)”清楚,“目標-手段(Means-Ends)”可量化的常規執行,正式管理控制手段可應用于研發過程中確定性強的部分。對于研發過程中不確定性的部分,需要采用非正式管理控制手段,如信任和群體控制等,發揮引導和內在約束作用。Davila et al.[3]指出新產品開發的管理控制系統不能局限于會計度量的控制,需要包括更廣的度量與評價。

2.合作突破組織邊界,要考慮“層級”與“市場”融合

常規的管理控制系統一般應用于單個企業或一個企業集團,企業和集團是一個不平等的組織體,組織內的科層等級制借助于命令和獎懲等措施可以協助控制的實施與開展。然而,合作研發活動涉及多邊平等的合作關系,不具有顯著的等級性,無法直接采用組織科層下的命令模式,也不能采用完全獨立交易的市場控制方式,需要借助于信任、信息系統和制度控制等多種控制組合使用[20]。Kamoche et al.[21]指出在合作研發組織中沒有明顯的等級制,無法利用等級制來控制。

(四)原則

原則是框架構建的基礎與指引。企業合作研發管理控制系統構建原則與標準化生產制造管理控制系統存在質的區別:

1.“主動引導”的原則

標準化生產環境下的管理控制系統采用目標、標準或計劃、過程機理、事后分析和糾偏行為的控制思想。而研發是一種創造性的活動,硬標準和精確計劃缺乏,轉化過程和未來結果無法明晰和準確預知,單純的事后糾偏無法實現及時有效的控制,需要根據研發目標、特征和關鍵控制環節,事先設計控制機制,以引導的方式來保障研發人員行為、思想和決策與目標一致,支持目標的有效實現。此外,部分被控對象存在不可控性,無法開展偏差糾正,采用引導的方式有助于形成內生激勵。

2.“多階段性”控制原則

Pernot et al.[22]指出組織間合作的績效不僅與管理控制系統有關,更與管理控制和交易類型的匹配有關。與一般企業生產的管理控制相比,合作研發管理控制系統存在多階段性,需要建立與各階段匹配的控制系統。在合作初期,需要控制研發環境和合作環境,保證環境滿足和利于合作研發;合作過程中,引導積極合作和鼓勵努力研發是控制的重要內容;合作研發后期,需要對研發結果進行控制,并對未來持續合作進行引導。

3.“控制對象”多樣性原則

控制對象是指被施控的客體,控制的著力點。標準化生產環境下的管理控制將人視為機器的替代,人的行為是控制對象,控制的作用在于標準化人的行為。合作研發管理控制的對象具有多樣性和綜合性,既有實務流,還有知識流,以及兩者的組合搭配。具體而言,合作研發管理控制系統需要對實物和人員進行配置監督,對資金和時間進度進行門檻控制,以及對研發成果分配予以邊界控制等。另外,管理控制系統需要對“知識流”進行控制引導,減少知識隱藏。Arrow[23]指出不同行為主體間因交流互動而發生的知識、技術轉移,形成知識溢出。

四、合作研發管理控制系統的構建

本文遵循Malmi et al.[24]控制包裹(Package of Controls)和Simons[8]控制杠桿(Levers of Control)控制組合的模式,按照“因果關系(Cause-Effect)”和“目標手段(Means-Ends)”的思路,構建“控制目標-控制職能-控制方式-控制手段”的分析路徑,深入探索“合作研發”與“知識轉移”的管理控制系統,構建了完整的合作研發管理控制系統。

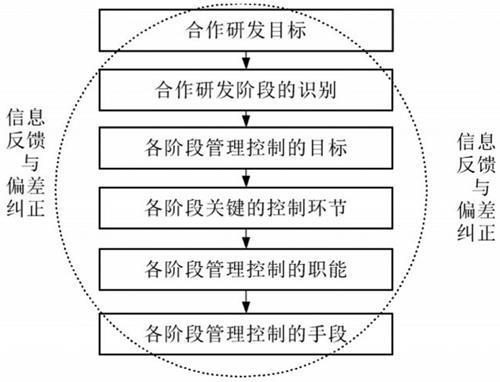

(一)合作研發管理控制系統的基本框架(見圖1)

按照控制的基本原理,目標導向和逐層落實的原則,合作研發管理控制系統可以采用“控制目標-控制環節-控制職能-控制手段”的路徑,以合作研發目標為出發點,鎖定制約合作研發目標成功實現的關鍵環節,設計有效的控制結構、方式和手段,構建積極的合作環境和符合研發活動的系統。具體設計思路如下:

1.識別管理控制階段,確定子階段管理控制目標

Carbonell[25]指出管理控制系統經常模仿那些已經分解的系統,而不是一個合成的系統。清晰和準確的目標有助于引導向預期的產出集中精力。因此,本環節設立合作研發管理控制系統目標,分析合作研發的特征,將合作研發活動分成若干特征邊界顯著的階段,并設定各階段的具體管理控制目標。

2.識別關鍵控制環節

關鍵環節是指那些實現目標的行為、能力、競爭力等先決條件。關鍵控制環節的有效控制有利于實現全局的控制。本環節根據各階段管理控制的目標和特征,鑒別出實現目標過程中所必需獲取的要素、制約瓶頸和其他因素,并設定為關鍵控制環節。

3.選定管理控制職能

管理控制具有不同的職能表現,常見的控制職能有監督糾偏、信息交流、激勵引導。本環節根據各階段管理控制的目標和關鍵控制環節的特征,確定管理控制職能選擇或職能組合,以支持各階段管理控制目標的實現。

4.制定管理控制方式與手段

控制手段是控制職能執行的終端工具。Bisbe et al.[26]指出,恰當的控制工具選擇影響著控制系統的有效性。本環節根據各管理控制職能,選定合適的被控制對象,選擇或組合恰當的控制方式和具體控制手段,選擇時需要注意被施控對象上的可控性問題。

5.信息反饋與偏差修正

反饋是分析、總結與發現的條件,是控制實現的基礎。本環節設計信息的反饋機制,有助于局部和全局的糾偏修正,以及整體上的協調與控制。

(二)合作研發管理控制系統的具體內容

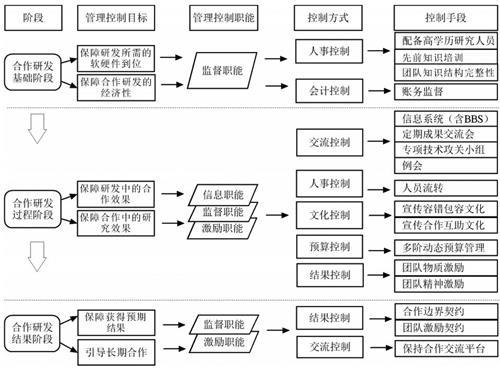

由于合作研發對軟硬件環境、合作的效率、研發的績效、合作的持續性等均具有要求,各要求分布時段與控制要求差異顯著,因此考慮構建合作研發管理控制系統:合作研發基礎階段管理控制系統、合作研發過程階段管理控制系統和合作研發結果階段管理控制系統。各階段管理控制系統具體內容如下:

1.合作研發基礎階段:環境控制系統設置

本階段管理控制系統目標是設備、環境和人員的配置到位,保證合作研發開展的基礎。

關鍵控制環節有:研發儀器設備和合作交流平臺等硬件按需配備,以及研發人才配置資格的審核,研發人員的前期知識、技能和文化等培訓。

管理控制職能主要是監督職能,保證各項環境配置的到位,主要采用會計控制與人事控制的管理控制方式。會計控制通過對組織各項經濟業務的賬戶處理,實現對出資和資產配置及時到位的監督。人事控制一方面設定研發人員的資格條件,保證各方選派的研發人員具有高學歷,有合作基礎或經驗等;另一方面,工作人員的知識要具有互補性,實現用人所長,營造好合作和信任對方等利于引導知識轉移的環境。另外,人事控制還要注意對特定研發對象共同知識基礎、語言基礎和文化基礎等培訓,保證研發人員要有足夠的知識基礎,能夠開展合作交流。

2.合作研發過程階段:“高效合作”和“高效研發”控制系統設置

合作研發過程是一個合作和知識重新組合的過程。本階段的管理控制目標是保障合作的成功和效率,以及研究的成功與效率。

關鍵控制環節在于合作研發的進度、資金的投入量、技術難點攻克和知識轉移。

管理控制職能主要是監督和信息交流,以及激勵控制,具體控制方式表現在預算控制、交流控制、結果控制、人事控制、文化控制。預算控制對研發資金和研發時間進行邊界控制。參照德國管理控制模式,任用專職的管理控制師,或成立管理控制部門,結合信息交流控制,實時分析合作研發的偏差,采用彈性預算或者多次分階段預算來控制時間與資金的投入,防止預算松弛引起投資回報不經濟和預算過緊抑制創新;進行技術難點的頭腦風暴,實現知識外溢、轉移和內化,以及新知識的產生。采用例會的控制手段,及時了解與分享研究進展和技術交流。成立臨時專項技術攻關小組,對技術難點進行短期突破;人事控制通過人員流轉,引導知識的外溢與轉移;激勵控制在于將組織利益與個人利益一致化,引導研發人員努力研發,引導組織與員工之間的依存共贏關系。采用小組評獎,對先進個人或團隊進行物質或精神獎勵;文化控制引導形成團隊合作和容錯的研發環境,宣傳允許失敗和錯誤的文化理念,宣傳相互交流和合作的精神,利用團隊的構建和例會來加深信任和交流,逐步尋找和形成共同道德和價值觀,形成合作研發文化。

3.合作研發結果階段:“分配激勵”與“持續合作”控制系統設置

本階段的管理控制目標是保障合作的持續性和研究成果的有效分配。

關鍵的控制環節在于最后成果分配和合作平臺。

管理控制的職能主要是監督控制和激勵控制。監督控制采用制度控制,激勵控制采用結果控制。制度控制有助于明確最后合作研發成果的產權邊界,保障合作研發分配的有效性,防止技術的知識產權糾紛。結果控制是根據獲得的成果情況進行獎勵,采用團隊激勵的控制方式引導團隊合作,培養團隊精神和扎實合作基礎,引導后期的長期合作,形成固定的研究團隊。繼續保留合作研究網絡等虛擬合作平臺,保持團隊與個人的合作關系。

合作研發管理控制系統如圖2所示。

五、結論與啟示

“中國制造”走向“中國創造”,研發是關鍵,合作是捷徑。合作研發有利于研發資源共享,經驗學習與轉移,但高質量的合作研發活動需要一套合作研發管理控制系統予以配套,以減少合作和研發中的不確定性,保障合作和研發的效率。本文從概念、目標、原則等方面科學構建了合作研發管理控制系統的基本理論及具體系統,有利于啟示與改良企業和企業間研發管理控制系統的設計,同時也有助于推進我國管理會計基礎理論的發展。

企業或項目組在應用本結論時,首先認識到合作研發需要一套科學的管理控制體系來提升合作的效率和研發的效率,保障合作研發目標的實現。另外,需要重視柔性控制與開放性控制的引入,保證研發的決策空間,以及合作的平等性。

【參考文獻】

[1] CHANDRAN V G R,SUNDRAM V P K,SANTHIDRAN S.Innovation systems in Malaysia:a perspective of university-industry R&D collaboration[J].AI & Society,2014,29(3):435-444.

[2] TONY,DAVILA.An empirical study on the drivers of management control systems' design in new product development[J].Accounting Organizations & Society,2000,25(4-5):383-409.

[3] DAVILA A,FOSTER G,LI M.Reasons for management control systems adoption:insights from product development systems choice by early-stage entrepren-

eurial companies[J].Accounting Organizations & Society,2009,34(3-4):322-347.

[4] 張先治,顧水彬.管理控制研究主題與研究方法的變遷——國外A類期刊40年研究文獻的回顧[J].經濟管理,2011,33(12):173-184.

[5] 張先治,顧水彬.西方管理控制學派梳理與觀點述評[J].審計與經濟研究,2012,27(1):79-89.

[6] 張先治,顧水彬.當代管理控制研究前沿問題[N].中國社會科學報,2012-01-30(B02).

[7] ABERNETHY M A,STOELWINDER J U .Budget use,task uncertainty,system goal orientation and subunit performance:a test of the 'fit' hypothesis in not-for-profit hospitals[J].Accounting Organizations & Society,1991,16(2):105-120.

[8] SIMONS R L.Levers of control:how managers use innovative control systems to drive strategic renewal[M].Harvard Business Review,1995.

[9] ABERNETHY M A,BROWNELL P.Management control systems in research and development organizations:the role of accounting,behavior and personnel controls[J].Accounting,Organizations and Society,1997,22(3-4):233-248.

[10] 潘飛,王悅,周琳,等.R&D關鍵因素與管理控制系統整合研究——基于許繼電氣的實地研究[C].中國會計學會管理會計與應用專業委員會學術研討會論文集,2013.

[11] HAUSTEIN E,LUTHER R,SCHUSTER P.Management control systems in innovation companies:a literature based framework[J].Journal of Management Control,2014,24(4):343-382.

[12] YLINEN M,GULLKVIST B M.The effects of organic and mechanistic control in exploratory and exploitative innovations[J].Management Accounting Research,2013,25(1):93-112.

[13] ANDERSON S W,CHANG H F,CHENG M M,et al.Getting to know you:trust formation in new interfirm relationships and the consequences for investments in management control and the collaboration[J].Contemporary Accounting Research,2017,34(2):940-965.

[14] BERCHICCI L.Towards an open R&D system:internal R&D investment,external knowledge acquisition and innovative performance[J].Research Policy,2013,42(1):117-127.

[15] 蘇中鋒,王海絨,張文紅.整合獨立研發與合作研發:吸收能力的影響[J].科研管理,2016,37(11):11-17.

[16] ELBASHIR M Z,COLLIER P A,SUTTON S G.The role of organizational absorptive capacity in strategic use of business intelligence to support integrated management control systems[J].Accounting Review,2011,86(1):155-184.

[17] DITILLO A.Dealing with uncertainty in knowledge-intensive firms:the role of management control systems as knowledge integration mechanisms[J].Accounting Organizations & Society,2004,29(3-4):401-421.

[18] DITILLO A.Designing management control systems to foster knowledge transfer in knowledge-intensive firms:a network-based approach[J].European Accounting Review,2012,21(3):425-450.

[19] 于飛,蔡翔,董亮.研發模式對企業創新的影響——知識基礎的調節作用[J].管理科學,2017,30(3):97-109.

[20] LANGFIELD-SMITH K,et al.Management control systems and trust in outsourcing relationships[J].Management Accounting Research,2003,14(3):281-307.

[21] KEN KAMOCHE.Minimal structures:from jazz improvisation to product innovation[J].Sage Publications,2001,22(5):733-764.

[22] ELI PERNOT,FILIP ROODHOOFT.The impact of inter-organizational management control systems on performance:a retrospective case study of an automotive supplier relationship[J].International Journal of Production Economics,2014,158:156-170.

[23] ARROW K.Research in management controls:a critical synthesis[M]//Charles P B,et al. Management controls:new directions in basic research.Mc-

Graw-Hill,1964:317-327.

[24] MALMI,T,et al.Management control systems as a package—opportunities,challenges and research directions[J].Management Accounting Research,2008,19(4):287-300.

[25] CARBONELL P,et al.Management control,role expectations and job satisfaction of new product development teams:the moderating effect of participative decision-making [J].Industrial Marketing Management,2013,42(2):248-259.

[26] BISBE J,et al.The effects of the interactive use of management control systems on product innovation[J].Accounting,Organizations and Society,2004,29(8):709-737.