財(cái)政透明與FDI區(qū)位選擇

2021-08-09 22:19:40儲(chǔ)德銀姜春娜

財(cái)經(jīng)問題研究 2021年7期

儲(chǔ)德銀 姜春娜

摘 要:財(cái)政透明不僅能促進(jìn)地方政府治理能力提升,還能通過優(yōu)化營(yíng)商環(huán)境增強(qiáng)地方政府對(duì)FDI的吸引力。本文從理論層面詮釋財(cái)政透明對(duì)FDI區(qū)位選擇的作用機(jī)制并提出研究假設(shè),基于2009—2017年省級(jí)面板數(shù)據(jù),通過構(gòu)建空間面板模型考察財(cái)政透明對(duì)FDI區(qū)位選擇的直接效應(yīng)和空間效應(yīng),結(jié)果表明:一是財(cái)政透明對(duì)FDI區(qū)位選擇的直接效應(yīng)和空間效應(yīng)均顯著為正,即無(wú)論是本地區(qū)抑或鄰近地區(qū)財(cái)政透明度的提升對(duì)本地區(qū)吸引FDI流入均具有顯著的正向促進(jìn)作用;二是財(cái)政透明對(duì)FDI區(qū)位選擇的影響效應(yīng)具有顯著的地區(qū)異質(zhì)性,其中,直接效應(yīng)和空間效應(yīng)在欠發(fā)達(dá)地區(qū)和中西部地區(qū)比在發(fā)達(dá)地區(qū)和東部地區(qū)更為顯著。本文的研究有助于促使我國(guó)政府通過財(cái)政透明推動(dòng)政府信息公開,且有利于規(guī)范地方政府的FDI競(jìng)爭(zhēng)與推動(dòng)區(qū)域經(jīng)濟(jì)協(xié)調(diào)高質(zhì)量發(fā)展。

關(guān)鍵詞:財(cái)政透明;FDI區(qū)位選擇;中國(guó)式財(cái)政分權(quán);空間面板模型

中圖分類號(hào):F810.45? 文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1000-176X(2021)07-0084-09

一、引 言

近年來(lái),財(cái)政透明作為推進(jìn)國(guó)家治理體系現(xiàn)代化與提升政府治理能力的有效途徑之一,倍受社會(huì)各界關(guān)注。黨的十八屆三中全會(huì)通過《中共中央關(guān)于全面深化改革若干重大問題的決定》,明確要求“實(shí)施全面規(guī)范、公開透明的預(yù)算制度”。2015年1月1日起正式實(shí)施的《中華人民共和國(guó)預(yù)算法》將“公開透明”作為各級(jí)政府預(yù)算編制執(zhí)行的基本準(zhǔn)則,至此,財(cái)政信息公開在我國(guó)有法可依并有據(jù)可循。在這之后,新修訂的《中華人民共和國(guó)政府信息公開條例》于2019年5月13號(hào)起正式施行,明確“公開是常態(tài),不公開是例外”這一基本原則,進(jìn)一步保障我國(guó)公民依法獲取政府信息的權(quán)利。財(cái)政透明是指對(duì)廣大公民盡可能地及時(shí)、全面、清晰和準(zhǔn)確地公開政府結(jié)構(gòu)和職能、財(cái)政政策意圖、公共部門賬戶的歷史信息以及預(yù)測(cè)信息[1]。各國(guó)政府與國(guó)際組織對(duì)財(cái)政透明在抑制腐敗、促進(jìn)決策科學(xué)化以及政府治理能力提升等方面的積極作用均給予了高度認(rèn)可。譬如,國(guó)際貨幣基金組織認(rèn)為,財(cái)政透明對(duì)于建立有效的財(cái)政監(jiān)督與管理制度以及強(qiáng)有力的問責(zé)機(jī)制至關(guān)重要;世界銀行在其發(fā)布的預(yù)算透明倡議中肯定了預(yù)算透明對(duì)腐敗治理、財(cái)政資金使用效率提升等方面的積極影響。財(cái)政透明不僅能通過強(qiáng)化政府服務(wù)功能降低制度性交易成本,亦能通過抑制腐敗提升政府公信力,因而財(cái)政透明在促進(jìn)地方政府吸引外商直接投資(Foreign Direct Investment,F(xiàn)DI)方面的作用越發(fā)凸顯。

迄今為止,雖然國(guó)內(nèi)外學(xué)者圍繞財(cái)政透明的經(jīng)濟(jì)社會(huì)效應(yīng)展開了深入探究,但針對(duì)財(cái)政透明與FDI二者之間關(guān)系的研究相對(duì)較少。Alt和Lassen[2]通過對(duì)美國(guó)45個(gè)州的數(shù)據(jù)進(jìn)行分析,發(fā)現(xiàn)財(cái)政透明度與腐敗之間呈負(fù)相關(guān)關(guān)系。Curristine和Lazare[3]認(rèn)為,財(cái)政透明度較高的制度環(huán)境有利于政治激勵(lì)機(jī)制的有效發(fā)揮,即促使政府官員對(duì)其支出行為更加負(fù)責(zé),進(jìn)而提升公共支出效率。Elina[4]選取82個(gè)國(guó)家2008—2015年的數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn),發(fā)現(xiàn)雖然財(cái)政透明度對(duì)公共支出效率具有正向促進(jìn)作用,但這一正向促進(jìn)作用僅在民主程度高的國(guó)家才顯著。Peat[5]在對(duì)財(cái)政透明度與社會(huì)經(jīng)濟(jì)機(jī)構(gòu)透明進(jìn)行嚴(yán)格區(qū)分的基礎(chǔ)上,通過實(shí)證檢驗(yàn)發(fā)現(xiàn)財(cái)政透明度對(duì)吸引FDI具有正向影響。Lorenzo等[6]利用72個(gè)國(guó)家2006—2015年的數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn),發(fā)現(xiàn)財(cái)政透明度不僅能吸引FDI流入,而且對(duì)FDI流入的正向促進(jìn)作用相對(duì)獨(dú)立于其它制度因素。國(guó)內(nèi)學(xué)者郭月梅與歐陽(yáng)潔[7]利用2011—2015年省級(jí)面板數(shù)據(jù),使用系統(tǒng)GMM估計(jì)考察財(cái)政透明度與非稅收入之間的關(guān)系,結(jié)果顯示,現(xiàn)階段我國(guó)地方政府財(cái)政透明度較低是非稅收入過快增長(zhǎng)的主要原因之一。肖鵬和樊蓉[8]選取2009—2015年省級(jí)面板數(shù)據(jù)研究發(fā)現(xiàn),財(cái)政透明度與地方政府債務(wù)規(guī)模之間呈倒U型關(guān)系。鄧淑蓮與劉瀲滟[9]通過構(gòu)建理論模型并選取2007—2016年省級(jí)面板數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn),研究發(fā)現(xiàn),財(cái)政透明度不僅能加強(qiáng)外部監(jiān)督,亦能倒逼地方政府主動(dòng)規(guī)范其債務(wù)行為,并由此顯著降低地方政府債務(wù)風(fēng)險(xiǎn)。

與已有文獻(xiàn)相比,本文的或有創(chuàng)新主要體現(xiàn)在以下三個(gè)方面:一是從理論層面系統(tǒng)闡釋財(cái)政透明對(duì)FDI區(qū)位選擇的直接效應(yīng)和空間效應(yīng);二是立足中國(guó)式財(cái)政分權(quán)體制,并選取2009—2017年省級(jí)面板數(shù)據(jù),通過構(gòu)建空間面板模型實(shí)證考察財(cái)政透明對(duì)FDI區(qū)位選擇的多重影響;三是通過改變空間權(quán)重矩陣和分地區(qū)異質(zhì)性檢驗(yàn)兩種思路進(jìn)行穩(wěn)健性檢驗(yàn),進(jìn)一步深入考察財(cái)政透明對(duì)FDI區(qū)位選擇的影響效應(yīng)。

二、作用機(jī)制與研究假設(shè)

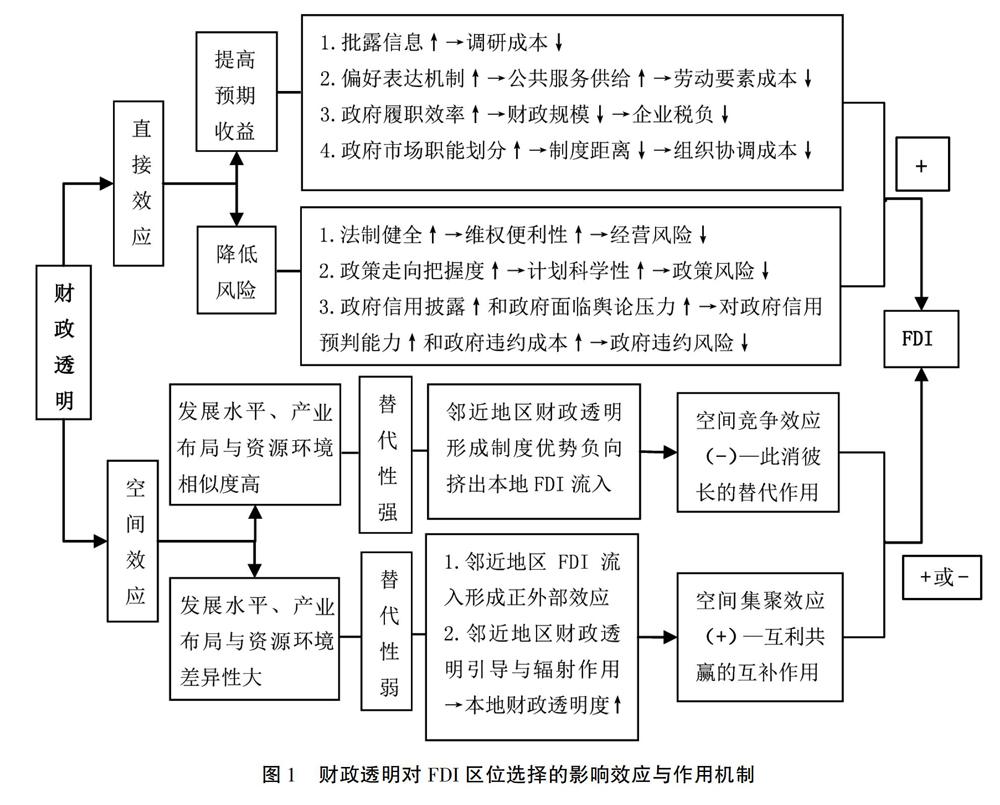

根據(jù)第三國(guó)效應(yīng)理論[10],本文將財(cái)政透明對(duì)FDI區(qū)位選擇的影響分為直接效應(yīng)和空間效應(yīng)。其中,直接效應(yīng)是指本地區(qū)財(cái)政透明度提升對(duì)本地區(qū)FDI流入的影響,而空間效應(yīng)即指鄰近地區(qū)財(cái)政透明度提升對(duì)本地區(qū)FDI流入的聯(lián)合影響效應(yīng)。根據(jù)地理學(xué)第一定律可知[11],鄰近地區(qū)財(cái)政透明度提升對(duì)本地區(qū)FDI流入的影響要大于較遠(yuǎn)地區(qū)財(cái)政透明度提升帶來(lái)的影響。

(一)財(cái)政透明對(duì)FDI的直接效應(yīng)

1.財(cái)政透明通過提升跨國(guó)企業(yè)投資的預(yù)期收益來(lái)促進(jìn)FDI流入

首先,財(cái)政透明通過為跨國(guó)企業(yè)提供投資經(jīng)營(yíng)所需信息,能夠顯著降低企業(yè)的調(diào)研成本。政府所披露的財(cái)政信息越詳細(xì)、越及時(shí),跨國(guó)企業(yè)從中獲取有關(guān)信息的渠道越便捷,越有利于其綜合各種信息制定更具針對(duì)性的商業(yè)計(jì)劃。因此,財(cái)政透明度的提升能通過降低企業(yè)調(diào)研成本提升企業(yè)預(yù)期收益,進(jìn)而增強(qiáng)地方政府對(duì)FDI的吸引力。

其次,財(cái)政透明通過提升公民偏好表達(dá)機(jī)制的有效性,倒逼地方政府優(yōu)化公共服務(wù)供給[12],進(jìn)而降低跨國(guó)企業(yè)勞動(dòng)要素投入成本。面對(duì)中國(guó)式財(cái)政分權(quán)體制下“經(jīng)濟(jì)錦標(biāo)賽”“晉升錦標(biāo)賽”的雙重激勵(lì),地方政府通常會(huì)重建設(shè)而輕民生。財(cái)政透明通過保障公民知情權(quán),強(qiáng)化公民“用腳投票”“用手投票”機(jī)制約束地方政府支出行為,促使地方政府不斷優(yōu)化公共服務(wù)供給。而公共服務(wù)供給的增加會(huì)對(duì)跨國(guó)企業(yè)生產(chǎn)經(jīng)營(yíng)和員工生活產(chǎn)生正外部性,一方面,可以通過吸引更多的人才流入降低跨國(guó)企業(yè)人才搜尋成本;另一方面,亦能為跨國(guó)企業(yè)員工提供生活便利,降低企業(yè)生產(chǎn)經(jīng)營(yíng)成本,進(jìn)而提升跨國(guó)企業(yè)投資的預(yù)期收益。

再次,財(cái)政透明通過強(qiáng)化外部監(jiān)督機(jī)制規(guī)范地方政府行為與提升地方政府運(yùn)行效率,促使地方政府為跨國(guó)企業(yè)經(jīng)營(yíng)提供更好的營(yíng)商環(huán)境。財(cái)政透明通過加強(qiáng)社會(huì)監(jiān)督,不僅能夠抑制官員腐敗與減少財(cái)政資金流失,亦能促使地方政府提高資金使用效率,在抑制財(cái)政支出規(guī)模過度擴(kuò)張的同時(shí),通過降低企業(yè)稅費(fèi)負(fù)擔(dān)不斷優(yōu)化營(yíng)商環(huán)境,進(jìn)而增強(qiáng)地方政府對(duì)FDI的吸引力。

最后,財(cái)政透明通過拉近與跨國(guó)企業(yè)的制度距離,能夠降低企業(yè)實(shí)際經(jīng)營(yíng)過程中的組織與協(xié)調(diào)成本。財(cái)政透明通過提升政府治理能力,科學(xué)厘清政府與市場(chǎng)邊界,能有效減少政府越位與缺位現(xiàn)象。政府職能的科學(xué)界定與市場(chǎng)機(jī)制的公平有效能縮短與跨國(guó)企業(yè)原本所處環(huán)境的制度距離,有利于跨國(guó)企業(yè)盡快適應(yīng)東道國(guó)的投資經(jīng)營(yíng)環(huán)境并降低組織協(xié)調(diào)成本,增強(qiáng)地方政府對(duì)FDI的吸引力。

2.財(cái)政透明通過降低跨國(guó)企業(yè)投資面臨的風(fēng)險(xiǎn)來(lái)促進(jìn)FDI流入

首先,財(cái)政透明能夠促使地方政府健全法制與優(yōu)化投資環(huán)境,有利于維護(hù)跨國(guó)企業(yè)投資經(jīng)營(yíng)過程中的合法權(quán)益,幫助跨國(guó)企業(yè)降低投資經(jīng)營(yíng)面臨的各種不確定風(fēng)險(xiǎn)。法制健全有利于各產(chǎn)權(quán)主體維護(hù)自身正當(dāng)權(quán)益,減少在投資經(jīng)營(yíng)過程中因法律不完善造成的經(jīng)濟(jì)損失,因而是跨國(guó)企業(yè)出于穩(wěn)健經(jīng)營(yíng)考慮所青睞的重要地區(qū)特質(zhì)。財(cái)政透明通過推動(dòng)地方政府治理現(xiàn)代化與治理能力提升,促使地方政府不斷增加法律法規(guī)等制度性公共品供給,不僅可以降低跨國(guó)企業(yè)投資經(jīng)營(yíng)面臨的各種不確定性風(fēng)險(xiǎn),更有利于地方政府吸引更多的FDI流入。

其次,財(cái)政透明能夠通過加強(qiáng)跨國(guó)企業(yè)對(duì)政府公共政策的準(zhǔn)確把握,降低跨國(guó)企業(yè)投資經(jīng)營(yíng)面臨的政策風(fēng)險(xiǎn)。在投資經(jīng)營(yíng)的過程中,跨國(guó)企業(yè)相比本土企業(yè)往往面臨“外來(lái)者劣勢(shì)”,其主要原因在于跨國(guó)企業(yè)難以全面獲取政府公共政策信息。跨國(guó)企業(yè)投資經(jīng)營(yíng)中最為常見的政策風(fēng)險(xiǎn)為收益轉(zhuǎn)移風(fēng)險(xiǎn),即東道國(guó)政府通過外匯管制抑或稅收來(lái)限制其收益匯回。財(cái)政透明不僅能夠通過披露政府公共政策信息為跨國(guó)企業(yè)順利實(shí)現(xiàn)收益保駕護(hù)航,亦能通過公開政策信息幫助跨國(guó)企業(yè)對(duì)未來(lái)政策走向形成更為準(zhǔn)確的判斷,制定更為穩(wěn)健的投資計(jì)劃,因而,財(cái)政透明有助于增強(qiáng)地方政府對(duì)FDI的吸引力。

最后,財(cái)政透明通過完善政府信用信息披露機(jī)制,降低跨國(guó)企業(yè)投資經(jīng)營(yíng)面臨的政府違約風(fēng)險(xiǎn)。事實(shí)上,即使跨國(guó)企業(yè)完全掌握政府公共政策信息,企業(yè)依然可能面臨政府違約風(fēng)險(xiǎn),即地方政府在出臺(tái)有關(guān)政策并成功吸引FDI之后,有時(shí)存在拒不履行或打折履行承諾的情況。正因如此,如果政府信息披露機(jī)制不完善,會(huì)導(dǎo)致跨國(guó)企業(yè)難以準(zhǔn)確判斷地方政府政策如約實(shí)施的可能性,由此可能直接損害跨國(guó)企業(yè)的利益。一方面,財(cái)政透明度的提升能強(qiáng)化政府對(duì)以往公共政策制定與實(shí)施情況的信息披露,有助于跨國(guó)企業(yè)對(duì)政府信用做出準(zhǔn)確判斷;另一方面,財(cái)政透明通過增強(qiáng)政府面臨的輿論壓力與提升違約成本,倒逼其履行承諾和兌現(xiàn)相關(guān)政策。因而,財(cái)政透明能通過降低跨國(guó)企業(yè)所面臨的政府違約風(fēng)險(xiǎn)提升地方政府對(duì)FDI流入的吸引力。基于以上分析,筆者提出如下假設(shè):

假設(shè)1:財(cái)政透明會(huì)對(duì)本地區(qū)吸引FDI流入形成正向促進(jìn)作用。

(二)財(cái)政透明對(duì)FDI的空間效應(yīng)

跨國(guó)企業(yè)進(jìn)行投資區(qū)位選擇,通常也會(huì)受到鄰近地區(qū)財(cái)政透明度等制度因素影響,且從理論上存在正負(fù)兩種不同影響:第一,負(fù)面影響。鄰近地區(qū)財(cái)政透明度可能對(duì)本地區(qū)吸引FDI流入產(chǎn)生負(fù)面影響,促使一些原本可能流向本地區(qū)的FDI流出。即鄰近地區(qū)財(cái)政透明度對(duì)本地區(qū)吸引FDI具有負(fù)向擠出作用,且負(fù)向擠出作用伴隨兩地區(qū)之間距離越近越明顯。而這其中的主要原因可能在于,地區(qū)之間在經(jīng)濟(jì)發(fā)展水平、產(chǎn)業(yè)布局與資源環(huán)境等方面具有較大的相似性,決定了地區(qū)之間具有較強(qiáng)的投資選擇替代性,因而財(cái)政透明形成的制度優(yōu)勢(shì)在導(dǎo)致A地FDI增加的同時(shí),也會(huì)導(dǎo)致B地FDI減少。此時(shí),財(cái)政透明對(duì)FDI區(qū)位選擇的空間效應(yīng)表現(xiàn)為在AB兩地之間此消彼長(zhǎng)的替代作用,即鄰近地區(qū)財(cái)政透明度對(duì)本地區(qū)FDI流入存在空間競(jìng)爭(zhēng)效應(yīng)。第二,正面影響。鄰近地區(qū)財(cái)政透明度對(duì)本地區(qū)吸引FDI流入同樣可能產(chǎn)生正面影響,即鄰近地區(qū)投資環(huán)境的改善亦可能對(duì)本地區(qū)產(chǎn)生引導(dǎo)帶動(dòng)和輻射效應(yīng)。這一情況多是因?yàn)榈貐^(qū)之間在產(chǎn)業(yè)分布和資源分布等方面存在較大差異,而相互之間競(jìng)爭(zhēng)替代的可能性較小,此時(shí)鄰近地區(qū)財(cái)政透明度提升對(duì)本地區(qū)吸引FDI流入的空間效應(yīng)則表現(xiàn)為互利共贏的互補(bǔ)作用。跨國(guó)企業(yè)進(jìn)行投資考察時(shí)需要考慮鄰近地區(qū)的市場(chǎng)環(huán)境與制度環(huán)境。具體而言,鄰近地區(qū)財(cái)政透明度高往往伴隨更為健全的法律法規(guī)體系、更加高效的公共服務(wù)供給以及更加公平有效的市場(chǎng)競(jìng)爭(zhēng)環(huán)境,而這些都會(huì)給跨國(guó)企業(yè)在本地區(qū)投資經(jīng)營(yíng)帶來(lái)正外部效應(yīng)。與此同時(shí),中國(guó)式財(cái)政分權(quán)體制下的我國(guó)地方政府熱衷于以“競(jìng)好競(jìng)爭(zhēng)”為導(dǎo)向的橫向競(jìng)爭(zhēng),因而鄰近地區(qū)的財(cái)政透明度越高,也會(huì)通過學(xué)習(xí)效應(yīng)與示范效應(yīng)促進(jìn)本地政府不斷提升財(cái)政透明度,由此鄰近地區(qū)財(cái)政透明度提升將對(duì)本地區(qū)FDI流入產(chǎn)生空間集聚效應(yīng)。基于以上分析,筆者提出如下假設(shè):

假設(shè)2:鄰近地區(qū)財(cái)政透明對(duì)本地吸引FDI流入產(chǎn)生顯著影響,但從空間上同時(shí)存在競(jìng)爭(zhēng)效應(yīng)與集聚效應(yīng),因而最終的影響效應(yīng)方向取決于競(jìng)爭(zhēng)效應(yīng)與集聚效應(yīng)兩者之間的對(duì)比關(guān)系。

三、變量定義、數(shù)據(jù)來(lái)源與統(tǒng)計(jì)特征說明

(一)變量定義

1.被解釋變量:外商直接投資(FDI)

鑒于國(guó)內(nèi)學(xué)術(shù)界認(rèn)為無(wú)論是采取合同利用外資、總投資抑或注冊(cè)外資等指標(biāo)進(jìn)行測(cè)度時(shí)不僅相對(duì)寬松,且往往水分較大,因而本文采用實(shí)際利用外商直接投資額這一指標(biāo)測(cè)度FDI。具體而言,是將各地區(qū)以萬(wàn)美元為單位的實(shí)際利用外商直接投資額乘以美元平均匯率換算成以人民幣計(jì)價(jià)的實(shí)際利用外商直接投資額之后,再除以GDP平減指數(shù)以消除價(jià)格波動(dòng)的影響,最后對(duì)其取自然對(duì)數(shù)。

2.解釋變量:財(cái)政透明(transp)

本文用財(cái)政透明度衡量財(cái)政透明,由于上海財(cái)經(jīng)大學(xué)公共政策研究中心發(fā)布的報(bào)告的公信力和影響力越來(lái)越大,因而本文中我國(guó)省級(jí)地方政府財(cái)政透明度指標(biāo)數(shù)據(jù)選取上海財(cái)經(jīng)大學(xué)公共政策研究中心發(fā)布的2010—2018年《中國(guó)財(cái)政透明度報(bào)告》。

3.其他控制變量

為了盡可能地避免因遺漏變量而導(dǎo)致模型估計(jì)結(jié)果有偏且不一致問題,本文選取如下控制變量:

對(duì)外開放度(open)。對(duì)外開放度用進(jìn)出口總額與地區(qū)生產(chǎn)總值的比值進(jìn)行測(cè)度。其中,各地區(qū)以美元計(jì)價(jià)的進(jìn)出口總額先通過美元平均匯率換算成人民幣。

勞動(dòng)力成本(labprice)。勞動(dòng)力成本采用相對(duì)工資率來(lái)進(jìn)行測(cè)度,即用人均工資除以勞動(dòng)生產(chǎn)率的比值進(jìn)行衡量。

資本產(chǎn)出率(capoutput)。資本產(chǎn)出率用各省份GDP除以各省份資本形成總額比值進(jìn)行衡量。

人口密度(popdensity)。人口密度用各省份總?cè)丝跀?shù)除以其土地面積后再取自然對(duì)數(shù)進(jìn)行衡量。

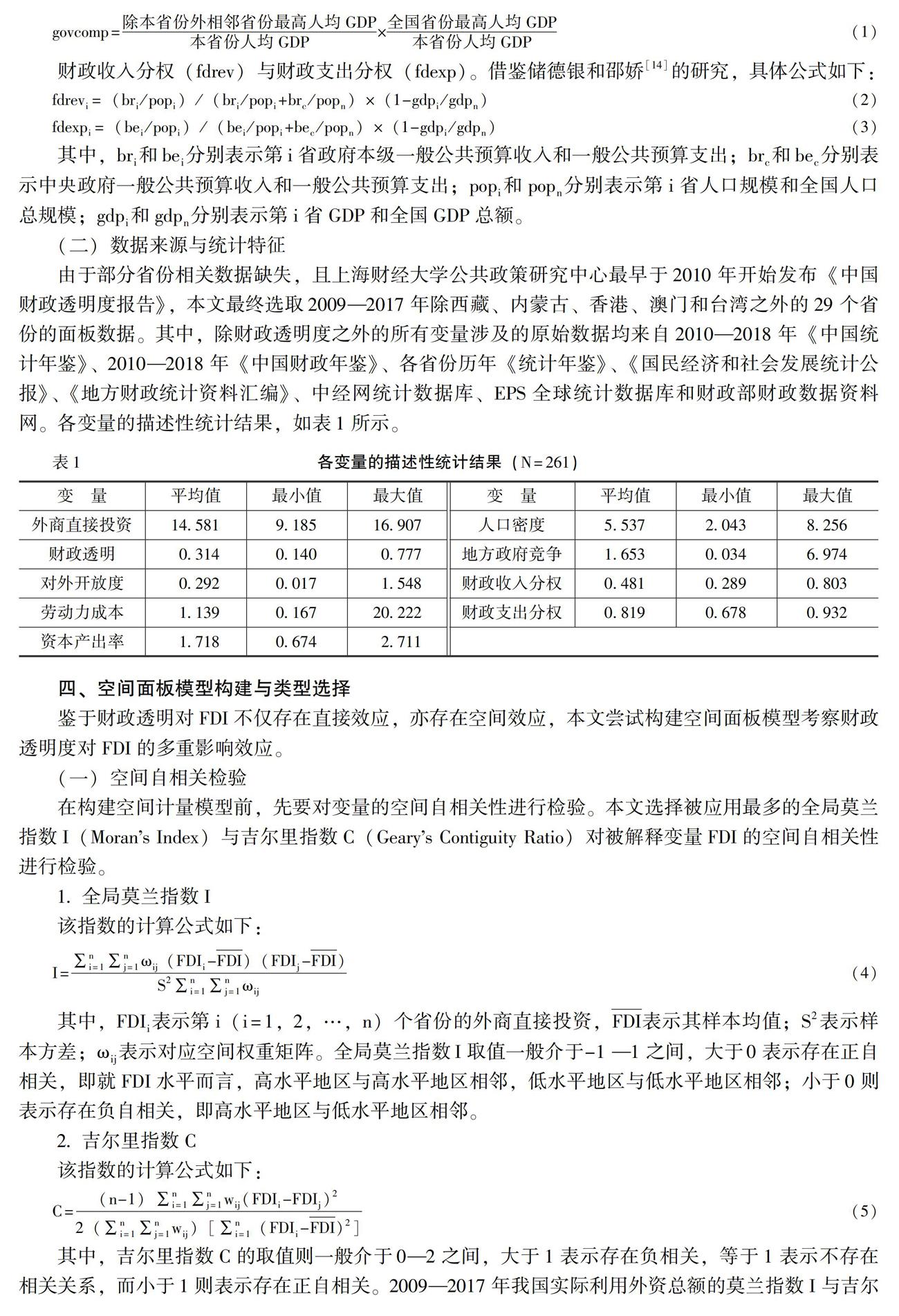

地方政府競(jìng)爭(zhēng)(govcomp)。地方政府競(jìng)爭(zhēng)借鑒繆小林等[13]的做法,具體公式如下:

govcomp=除本省份外相鄰省份最高人均GDP本省份人均GDP×全國(guó)省份最高人均GDP本省份人均GDP (1)

財(cái)政收入分權(quán)(fdrev)與財(cái)政支出分權(quán)(fdexp)。借鑒儲(chǔ)德銀和邵嬌[14]的研究,具體公式如下:

fdrevi=(bri/popi)/(bri/popi+brc/popn)×(1-gdpi/gdpn)(2)

fdexpi=(bei/popi)/(bei/popi+bec/popn)×(1-gdpi/gdpn) (3)

其中,bri和bei分別表示第i省政府本級(jí)一般公共預(yù)算收入和一般公共預(yù)算支出;brc和be c分別表示中央政府一般公共預(yù)算收入和一般公共預(yù)算支出;pop i和popn分別表示第i省人口規(guī)模和全國(guó)人口總規(guī)模;gdpi和gdpn分別表示第i省GDP和全國(guó)GDP總額。

(二)數(shù)據(jù)來(lái)源與統(tǒng)計(jì)特征

由于部分省份相關(guān)數(shù)據(jù)缺失,且上海財(cái)經(jīng)大學(xué)公共政策研究中心最早于2010年開始發(fā)布《中國(guó)財(cái)政透明度報(bào)告》,本文最終選取2009—2017年除西藏、內(nèi)蒙古、香港、澳門和臺(tái)灣之外的29個(gè)省份的面板數(shù)據(jù)。其中,除財(cái)政透明度之外的所有變量涉及的原始數(shù)據(jù)均來(lái)自2010—2018年《中國(guó)統(tǒng)計(jì)年鑒》、2010—2018年《中國(guó)財(cái)政年鑒》、各省份歷年《統(tǒng)計(jì)年鑒》、《國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)》、《地方財(cái)政統(tǒng)計(jì)資料匯編》、中經(jīng)網(wǎng)統(tǒng)計(jì)數(shù)據(jù)庫(kù)、EPS全球統(tǒng)計(jì)數(shù)據(jù)庫(kù)和財(cái)政部財(cái)政數(shù)據(jù)資料網(wǎng)。各變量的描述性統(tǒng)計(jì)結(jié)果,如表1所示。

四、空間面板模型構(gòu)建與類型選擇

鑒于財(cái)政透明對(duì)FDI不僅存在直接效應(yīng),亦存在空間效應(yīng),本文嘗試構(gòu)建空間面板模型考察財(cái)政透明度對(duì)FDI的多重影響效應(yīng)。

(一)空間自相關(guān)檢驗(yàn)

在構(gòu)建空間計(jì)量模型前,先要對(duì)變量的空間自相關(guān)性進(jìn)行檢驗(yàn)。本文選擇被應(yīng)用最多的全局莫蘭指數(shù)I(Morans Index)與吉爾里指數(shù)C(Gearys Contiguity Ratio)對(duì)被解釋變量FDI的空間自相關(guān)性進(jìn)行檢驗(yàn)。

1.全局莫蘭指數(shù)I

該指數(shù)的計(jì)算公式如下:

I=∑ni=1∑nj=1ωij(FDIi-FDI)(FDIj-FDI)S2∑ni=1∑nj=1ωij(4)

其中,F(xiàn)DIi表示第i(i=1,2,…,n)個(gè)省份的外商直接投資,F(xiàn)DI表示其樣本均值;S2表示樣本方差;ωij表示對(duì)應(yīng)空間權(quán)重矩陣。全局莫蘭指數(shù)I取值一般介于-1 —1之間,大于0表示存在正自相關(guān),即就FDI水平而言,高水平地區(qū)與高水平地區(qū)相鄰,低水平地區(qū)與低水平地區(qū)相鄰;小于0則表示存在負(fù)自相關(guān),即高水平地區(qū)與低水平地區(qū)相鄰。

2.吉爾里指數(shù)C

該指數(shù)的計(jì)算公式如下:

C=(n-1)∑ni=1∑nj=1wij(FDIi-FDIj)22(∑ni=1∑nj=1wij)[∑ni=1(FDIi-FDI)2](5)

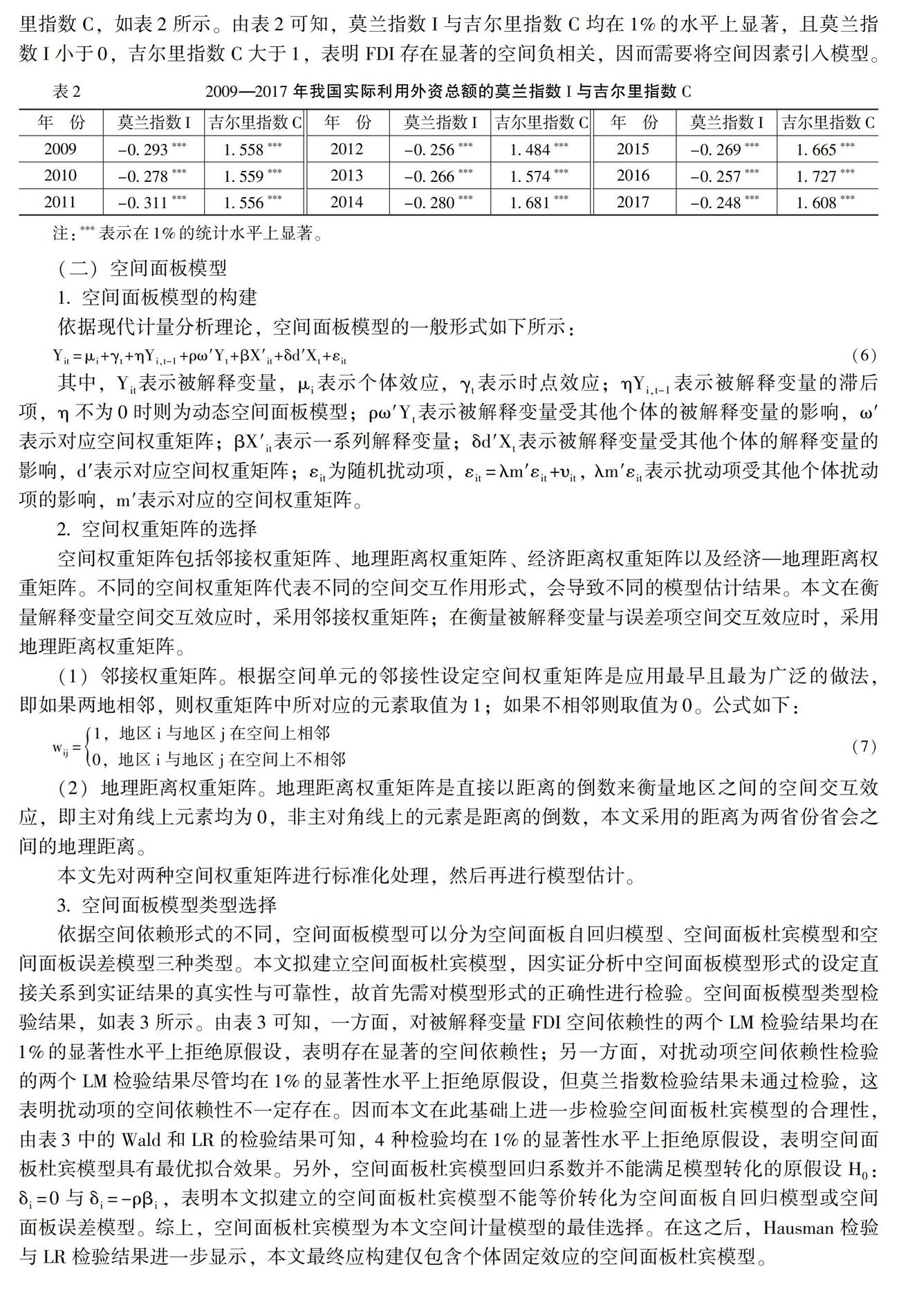

其中,吉爾里指數(shù)C的取值則一般介于0—2之間,大于1表示存在負(fù)相關(guān),等于1表示不存在相關(guān)關(guān)系,而小于1則表示存在正自相關(guān)。2009—2017年我國(guó)實(shí)際利用外資總額的莫蘭指數(shù)I與吉爾里指數(shù)C,如表2所示。由表2可知,莫蘭指數(shù)I與吉爾里指數(shù)C均在1%的水平上顯著,且莫蘭指數(shù)I小于0,吉爾里指數(shù)C大于1,表明FDI存在顯著的空間負(fù)相關(guān),因而需要將空間因素引入模型。

(二)空間面板模型

1.空間面板模型的構(gòu)建

依據(jù)現(xiàn)代計(jì)量分析理論,空間面板模型的一般形式如下所示:

Yit=μi+γt+ηYi,t-1+ρω′Yt+βX′it+δd′Xt+εit(6)

其中,Yit表示被解釋變量,μi表示個(gè)體效應(yīng),γt表示時(shí)點(diǎn)效應(yīng);ηYi,t-1表示被解釋變量的滯后項(xiàng),η不為0時(shí)則為動(dòng)態(tài)空間面板模型;ρω′Yt表示被解釋變量受其他個(gè)體的被解釋變量的影響,ω′表示對(duì)應(yīng)空間權(quán)重矩陣;βX′it表示一系列解釋變量;δd′Xt表示被解釋變量受其他個(gè)體的解釋變量的影響,d′表示對(duì)應(yīng)空間權(quán)重矩陣;εit為隨機(jī)擾動(dòng)項(xiàng),εit=λm′εit+υit, λm′εit表示擾動(dòng)項(xiàng)受其他個(gè)體擾動(dòng)項(xiàng)的影響,m′表示對(duì)應(yīng)的空間權(quán)重矩陣。

2.空間權(quán)重矩陣的選擇

空間權(quán)重矩陣包括鄰接權(quán)重矩陣、地理距離權(quán)重矩陣、經(jīng)濟(jì)距離權(quán)重矩陣以及經(jīng)濟(jì)—地理距離權(quán)重矩陣。不同的空間權(quán)重矩陣代表不同的空間交互作用形式,會(huì)導(dǎo)致不同的模型估計(jì)結(jié)果。本文在衡量解釋變量空間交互效應(yīng)時(shí),采用鄰接權(quán)重矩陣;在衡量被解釋變量與誤差項(xiàng)空間交互效應(yīng)時(shí),采用地理距離權(quán)重矩陣。

(1)鄰接權(quán)重矩陣。根據(jù)空間單元的鄰接性設(shè)定空間權(quán)重矩陣是應(yīng)用最早且最為廣泛的做法,即如果兩地相鄰,則權(quán)重矩陣中所對(duì)應(yīng)的元素取值為1;如果不相鄰則取值為0。公式如下:

wij=1,地區(qū)i與地區(qū)j在空間上相鄰

0,地區(qū)i與地區(qū)j在空間上不相鄰(7)

(2)地理距離權(quán)重矩陣。地理距離權(quán)重矩陣是直接以距離的倒數(shù)來(lái)衡量地區(qū)之間的空間交互效應(yīng),即主對(duì)角線上元素均為0,非主對(duì)角線上的元素是距離的倒數(shù),本文采用的距離為兩省份省會(huì)之間的地理距離。

本文先對(duì)兩種空間權(quán)重矩陣進(jìn)行標(biāo)準(zhǔn)化處理,然后再進(jìn)行模型估計(jì)。

3.空間面板模型類型選擇

依據(jù)空間依賴形式的不同,空間面板模型可以分為空間面板自回歸模型、空間面板杜賓模型和空間面板誤差模型三種類型。本文擬建立空間面板杜賓模型,因?qū)嵶C分析中空間面板模型形式的設(shè)定直接關(guān)系到實(shí)證結(jié)果的真實(shí)性與可靠性,故首先需對(duì)模型形式的正確性進(jìn)行檢驗(yàn)。空間面板模型類型檢驗(yàn)結(jié)果,如表3所示。由表3可知,一方面,對(duì)被解釋變量FDI空間依賴性的兩個(gè)LM檢驗(yàn)結(jié)果均在1%的顯著性水平上拒絕原假設(shè),表明存在顯著的空間依賴性;另一方面,對(duì)擾動(dòng)項(xiàng)空間依賴性檢驗(yàn)的兩個(gè)LM檢驗(yàn)結(jié)果盡管均在1%的顯著性水平上拒絕原假設(shè),但莫蘭指數(shù)檢驗(yàn)結(jié)果未通過檢驗(yàn),這表明擾動(dòng)項(xiàng)的空間依賴性不一定存在。因而本文在此基礎(chǔ)上進(jìn)一步檢驗(yàn)空間面板杜賓模型的合理性,由表3中的Wald和LR的檢驗(yàn)結(jié)果可知,4種檢驗(yàn)均在1%的顯著性水平上拒絕原假設(shè),表明空間面板杜賓模型具有最優(yōu)擬合效果。另外,空間面板杜賓模型回歸系數(shù)并不能滿足模型轉(zhuǎn)化的原假設(shè)H0:δi=0與δi=-ρβi ,表明本文擬建立的空間面板杜賓模型不能等價(jià)轉(zhuǎn)化為空間面板自回歸模型或空間面板誤差模型。綜上,空間面板杜賓模型為本文空間計(jì)量模型的最佳選擇。在這之后,Hausman檢驗(yàn)與LR檢驗(yàn)結(jié)果進(jìn)一步顯示,本文最終應(yīng)構(gòu)建僅包含個(gè)體固定效應(yīng)的空間面板杜賓模型。

五、空間面板模型估計(jì)與結(jié)果分析

(一)空間面板模型估計(jì)

根據(jù)以上空間面板模型形式的檢驗(yàn)結(jié)果,本文建立包含個(gè)體固定效應(yīng)的空間面板杜賓模型如下:

FDIit=ρω′FDIt+β1transpit+δ1d′transpt+βX′it+δd′Xt+μi+εit(8)

其中,F(xiàn)DIit為被解釋變量;ω′FDIt為被解釋變量空間滯后項(xiàng),ω′為對(duì)應(yīng)空間權(quán)重矩陣,ρ為FDI的反應(yīng)系數(shù),度量地區(qū)i對(duì)其相鄰地區(qū)FDI變動(dòng)的敏感程度;transpit為解釋變量財(cái)政透明,β1為本地區(qū)財(cái)政透明系數(shù);d′transpt為解釋變量財(cái)政透明的空間滯后項(xiàng),δ1為其對(duì)被解釋變量FDI的影響系數(shù);Xit為控制變量,包含人口密度、地方政府競(jìng)爭(zhēng)等,β為其對(duì)被解釋變量FDI的影響系數(shù);d′Xt為控制變量空間滯后項(xiàng),d′為對(duì)應(yīng)的空間權(quán)重矩陣,δ為其對(duì)被解釋變量FDI的影響系數(shù)。另外,μi 為地區(qū)差異性的個(gè)體效應(yīng),εit為隨機(jī)擾動(dòng)項(xiàng)。鑒于式(8)存在空間滯后被解釋變量,本文采用最大似然估計(jì)方法對(duì)式(8)進(jìn)行估計(jì),具體回歸結(jié)果如表4所示。

(二)估計(jì)結(jié)果分析

首先,財(cái)政透明對(duì)FDI的回歸系數(shù)估計(jì)值顯著為正,表明財(cái)政透明對(duì)地方政府吸引FDI流入具有顯著的正向促進(jìn)作用。這一實(shí)證估計(jì)結(jié)果很好地驗(yàn)證了假設(shè)1,具體而言,財(cái)政透明度每提升1個(gè)單位,本地區(qū)FDI流入量平均增加69.8%。說明財(cái)政透明通過信息公開可以促進(jìn)地方政府治理能力提升與推進(jìn)市場(chǎng)法制建設(shè),因?yàn)樨?cái)政透明能有效保障公民知情權(quán)、參與權(quán)、表達(dá)權(quán)與監(jiān)督權(quán)。一方面,財(cái)政透明能夠促進(jìn)政府治理能力不斷提升,通過營(yíng)造更加廉潔高效的政務(wù)環(huán)境、公平公正的法律環(huán)境以及公平有序的市場(chǎng)環(huán)境等增加對(duì)FDI流入的吸引力;另一方面,財(cái)政透明通過強(qiáng)化公民“用手投票”“用腳投票”機(jī)制,促使地方政府增加民生性投入與優(yōu)化公共服務(wù)供給,從而增強(qiáng)對(duì)外來(lái)投資者的吸引力,實(shí)現(xiàn)本地FDI流入量的不斷提升。

其次,財(cái)政透明空間滯后項(xiàng)的估計(jì)系數(shù)顯著為正,表明鄰近地區(qū)財(cái)政透明對(duì)本地吸引FDI流入具有顯著的正向空間溢出效應(yīng)。這一實(shí)證估計(jì)結(jié)果很好地驗(yàn)證了假設(shè)2,具體而言,本地區(qū)以外所有地區(qū)財(cái)政透明度每提升1個(gè)單位,本地區(qū)FDI流入量平均增加80.3%。雖然本文理論機(jī)制部分認(rèn)為,財(cái)政透明對(duì)FDI流入的空間效應(yīng)同時(shí)存在競(jìng)爭(zhēng)與集聚兩種可能,但表4的估計(jì)結(jié)果顯示,當(dāng)前財(cái)政透明度提升對(duì)FDI的正向集聚效應(yīng)相對(duì)大于負(fù)向競(jìng)爭(zhēng)效應(yīng),鄰近地區(qū)財(cái)政透明度的提升總體上會(huì)提升本地區(qū)FDI流入量。這一估計(jì)結(jié)果與我國(guó)實(shí)際情況較為吻合,即我國(guó)地區(qū)間資源稟賦差異較大且各自比較優(yōu)勢(shì)突出,在高質(zhì)量發(fā)展目標(biāo)導(dǎo)向下,各地區(qū)在產(chǎn)業(yè)布局上有著較為明確的分工。因而現(xiàn)階段地區(qū)間的替代性較弱而互補(bǔ)性較強(qiáng),鄰近地區(qū)財(cái)政透明度的提升對(duì)FDI區(qū)位選擇更傾向于呈現(xiàn)出互利共贏的集聚效應(yīng)而非競(jìng)爭(zhēng)效應(yīng),這也充分說明我國(guó)各地區(qū)FDI流入量仍有進(jìn)一步提升的空間。

最后,其他控制變量對(duì)我國(guó)FDI區(qū)位選擇的影響效應(yīng)存在顯著差異,但基本符合理論預(yù)期。一是人口密度對(duì)地區(qū)FDI流入的直接效應(yīng)雖然為正但并不顯著,而空間效應(yīng)顯著且表現(xiàn)為競(jìng)爭(zhēng)效應(yīng);二是地方政府競(jìng)爭(zhēng)和資本產(chǎn)出率對(duì)地區(qū)FDI流入的直接效應(yīng)和空間效應(yīng)均呈促進(jìn)作用,表明地方政府競(jìng)爭(zhēng)程度提升與資本利用效率提高所帶來(lái)的營(yíng)商環(huán)境優(yōu)化與生產(chǎn)效率提升不僅會(huì)增加本地區(qū)FDI的流入,還會(huì)對(duì)鄰近地區(qū)形成正外部效應(yīng);三是財(cái)政收支分權(quán)對(duì)地區(qū)FDI流入的影響效應(yīng)存在較大差異,其中,財(cái)政收入分權(quán)對(duì)地區(qū)FDI流入的直接效應(yīng)顯著為正,但空間效應(yīng)呈現(xiàn)為顯著的競(jìng)爭(zhēng)效應(yīng),財(cái)政支出分權(quán)對(duì)FDI流入的直接效應(yīng)為正但并不顯著,而空間效應(yīng)呈現(xiàn)為顯著的外部效應(yīng);四是對(duì)外開放度和勞動(dòng)力成本對(duì)FDI區(qū)位選擇的影響效應(yīng)均不顯著,這一實(shí)證結(jié)論表明,依靠擴(kuò)大進(jìn)出口與低勞動(dòng)力成本的發(fā)展模式已不再是影響我國(guó)FDI區(qū)位選擇的關(guān)鍵性因素。

六、穩(wěn)健性檢驗(yàn)

(一)改變空間權(quán)重矩陣

為進(jìn)一步考察式(8)回歸結(jié)果的穩(wěn)健性,本文通過改變空間權(quán)重矩陣對(duì)式(8)重新進(jìn)行估計(jì),即衡量被解釋變量空間交互效應(yīng)時(shí),由地理權(quán)重矩陣改為鄰接權(quán)重矩陣。通過將穩(wěn)健性檢驗(yàn)估計(jì)結(jié)果與表4結(jié)果進(jìn)行對(duì)比可以發(fā)現(xiàn),在改變空間權(quán)重矩陣設(shè)定后,雖然估計(jì)系數(shù)值的大小略有差異,但回歸系數(shù)的符號(hào)與顯著性水平幾乎未變,因而驗(yàn)證了本文基準(zhǔn)回歸的穩(wěn)健性,表明基準(zhǔn)回歸研究結(jié)論具有較高的可信度。同時(shí),鑒于估計(jì)結(jié)果相較于基準(zhǔn)回歸無(wú)實(shí)質(zhì)性變化,故此處不再贅述。

(二)分地區(qū)異質(zhì)性檢驗(yàn)

本文通過借鑒李永友和沈玉平[15]的做法和國(guó)家統(tǒng)計(jì)局2003年公布的東中西部地區(qū)劃分方法,將我國(guó)各地區(qū)劃分為發(fā)達(dá)地區(qū)和欠發(fā)達(dá)地區(qū)以及東部地區(qū)與中西部地區(qū)。其中,發(fā)達(dá)地區(qū)包括北京、天津、遼寧、江蘇、浙江、上海、山東、廣東等8個(gè)省份,其余省份則為欠發(fā)達(dá)地區(qū)。與之相對(duì),參照“七五”計(jì)劃對(duì)東中西部地區(qū)的劃分標(biāo)準(zhǔn),其中,東部地區(qū)包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南等11個(gè)省份,中部地區(qū)包括山西、吉林、黑龍江、安徽、江西、河南、湖北、湖南等8個(gè)省份,其余省份被納入西部地區(qū)。對(duì)式(8)進(jìn)行分樣本回歸并進(jìn)行穩(wěn)健性檢驗(yàn)和地區(qū)異質(zhì)性分析,具體回歸結(jié)果如表5所示。

由表5可知,第一,財(cái)政透明對(duì)FDI區(qū)位選擇的直接效應(yīng)在不同地區(qū)間存在顯著差異。具體而言,財(cái)政透明度每提升1個(gè)單位,將分別帶來(lái)欠發(fā)達(dá)地區(qū)和中西部地區(qū)FDI流入量增加91.5%和137.6%。而與之相對(duì),在發(fā)達(dá)地區(qū)和東部地區(qū),財(cái)政透明度提升對(duì)FDI流入的影響未能通過檢驗(yàn)。筆者認(rèn)為,這一現(xiàn)象的根本原因在于,自改革開放以來(lái),東部地區(qū)和發(fā)達(dá)地區(qū)憑借對(duì)外開放與經(jīng)濟(jì)發(fā)展等方面的先行優(yōu)勢(shì)吸引了大量的FDI流入,且伴隨經(jīng)濟(jì)的快速發(fā)展,其在基礎(chǔ)設(shè)施、市場(chǎng)環(huán)境與人才集聚等方面均有較大提升,因而財(cái)政透明度提升對(duì)地區(qū)吸引FDI流入的邊際效用相對(duì)較小。而相對(duì)落后的中西部地區(qū)及欠發(fā)達(dá)地區(qū)則與之截然不同,基礎(chǔ)設(shè)施、制度建設(shè)和人才集聚等方面的天然劣勢(shì)導(dǎo)致這些地區(qū)對(duì)FDI的吸引力相對(duì)較小,因而財(cái)政透明度提升所帶來(lái)的企業(yè)預(yù)期收益增加與投資風(fēng)險(xiǎn)下降將成為吸引FDI流入的關(guān)鍵因素,因而不斷推動(dòng)中西部地區(qū)及欠發(fā)達(dá)地區(qū)財(cái)政透明度提升能夠?qū)崿F(xiàn)較大的引資效應(yīng)。第二,財(cái)政透明對(duì)FDI區(qū)位選擇的空間效應(yīng)同樣存在地區(qū)異質(zhì)性。在欠發(fā)達(dá)地區(qū)一中西部地區(qū),財(cái)政透明度提高對(duì)FDI區(qū)位選擇表現(xiàn)出顯著的空間集聚效應(yīng),而在發(fā)達(dá)地區(qū)和東部地區(qū),這一空間聚集效應(yīng)相對(duì)較小或不存在。究其根本原因在于,中西部地區(qū)在資源稟賦和產(chǎn)業(yè)結(jié)構(gòu)上更具差異性,地區(qū)間替代性相對(duì)較小,因而在吸引FDI流入上更傾向于相互協(xié)作。而與之相對(duì),東部地區(qū)及發(fā)達(dá)地區(qū)經(jīng)過多年的發(fā)展,在產(chǎn)業(yè)結(jié)構(gòu)上呈現(xiàn)出較高趨同性,各省份自身有充沛的經(jīng)濟(jì)實(shí)力,因而在區(qū)域間合作上的需求相對(duì)較弱。由此,財(cái)政透明度提升在中西部地區(qū)及欠發(fā)達(dá)地區(qū)呈現(xiàn)出顯著的集聚效應(yīng),而在東部地區(qū)及發(fā)達(dá)地區(qū)的集聚效應(yīng)則相對(duì)較弱。

七、結(jié)論與政策建議

財(cái)政透明作為國(guó)家治理體系與治理能力現(xiàn)代化的制度基石,不僅有利于實(shí)現(xiàn)財(cái)政決策的科學(xué)民主以及通過抑制腐敗提升政府公信力,亦能發(fā)揮財(cái)政信息公開對(duì)市場(chǎng)經(jīng)濟(jì)活動(dòng)主體的服務(wù)功能,有助于外來(lái)投資者克服信息劣勢(shì)和優(yōu)化FDI區(qū)位選擇。本文通過考察財(cái)政透明對(duì)FDI區(qū)位選擇的作用機(jī)制及其影響效應(yīng)發(fā)現(xiàn),財(cái)政透明對(duì)FDI區(qū)位選擇的直接和空間效應(yīng)均表現(xiàn)為促進(jìn)效應(yīng),異質(zhì)性分析發(fā)現(xiàn),財(cái)政透明對(duì)FDI區(qū)位選擇的影響效應(yīng)在欠發(fā)達(dá)地區(qū)和中西部地區(qū)更為顯著。本文的研究不僅有助于引起社會(huì)各界對(duì)財(cái)政透明的高度重視以及由此推動(dòng)現(xiàn)代財(cái)政制度構(gòu)建與國(guó)家治理體系現(xiàn)代化,同時(shí)對(duì)于有效規(guī)范地方政府FDI競(jìng)爭(zhēng)與推動(dòng)區(qū)域經(jīng)濟(jì)協(xié)調(diào)發(fā)展具有重要的理論與現(xiàn)實(shí)意義。

首先,鑒于財(cái)政透明對(duì)FDI區(qū)位選擇的直接效應(yīng)與空間效應(yīng)均顯著為正,各地區(qū)競(jìng)相提升財(cái)政透明度對(duì)FDI的競(jìng)爭(zhēng)并非此消彼長(zhǎng)的“零和博弈”,而是互利共贏的“正和博弈”,因而現(xiàn)階段,我國(guó)地方各級(jí)政府不僅需要公開其預(yù)決算信息,還要推進(jìn)預(yù)算編制階段、預(yù)算審批階段、預(yù)算執(zhí)行階段各種信息的公開,從而保證財(cái)政信息公開的全面性、及時(shí)性、真實(shí)性和有效性。由此不僅可以通過倒逼機(jī)制規(guī)范政府行為和對(duì)政府公權(quán)進(jìn)行有效監(jiān)督,還可以更好地抑制腐敗、增強(qiáng)政府公信力以及優(yōu)化公共服務(wù)供給效率,為實(shí)現(xiàn)國(guó)家治理體系現(xiàn)代化和治理能力提升構(gòu)筑重要的現(xiàn)代財(cái)政制度基石。

其次,財(cái)政透明對(duì)FDI區(qū)位選擇具有顯著的地區(qū)異質(zhì)性,其在中西部地區(qū)和欠發(fā)達(dá)地區(qū)的直接效應(yīng)與空間集聚效應(yīng)更為顯著,因而在推進(jìn)財(cái)政透明度不斷提升的過程中也應(yīng)當(dāng)注重地區(qū)差異,為中西部地區(qū)和欠發(fā)達(dá)地區(qū)創(chuàng)建更為科學(xué)規(guī)范的信息公開制度,實(shí)現(xiàn)區(qū)域經(jīng)濟(jì)協(xié)調(diào)發(fā)展。具體而言,應(yīng)當(dāng)通過大力推進(jìn)政府信息公開、規(guī)范政府行為與優(yōu)化營(yíng)商環(huán)境等提升中西部地區(qū)軟實(shí)力,增強(qiáng)跨國(guó)企業(yè)在這些地區(qū)投資的信心,從而真正實(shí)現(xiàn)“外資西進(jìn)”,充分發(fā)揮我國(guó)中西部地區(qū)的比較優(yōu)勢(shì),不斷縮小中西部地區(qū)與東部地區(qū)的發(fā)展差異,促進(jìn)區(qū)域經(jīng)濟(jì)協(xié)調(diào)與高質(zhì)量發(fā)展。

再次,不斷引導(dǎo)地區(qū)間競(jìng)爭(zhēng)規(guī)范有序,推動(dòng)資源利用效率持續(xù)提升。一方面,應(yīng)不斷推動(dòng)地方政府轉(zhuǎn)變發(fā)展導(dǎo)向,推動(dòng)競(jìng)爭(zhēng)由“為增長(zhǎng)而競(jìng)爭(zhēng)”向“為質(zhì)量而競(jìng)爭(zhēng)”轉(zhuǎn)變,更好發(fā)揮規(guī)范有序競(jìng)爭(zhēng)對(duì)FDI流入的積極效應(yīng),在帶動(dòng)本地經(jīng)濟(jì)高質(zhì)量發(fā)展的同時(shí),通過外溢效應(yīng)進(jìn)一步推動(dòng)區(qū)域協(xié)同發(fā)展;另一方面,不斷提升地方政府對(duì)流入FDI的利用效率,實(shí)現(xiàn)外資引進(jìn)與地方實(shí)際資源稟賦的有效結(jié)合,充分發(fā)揮FDI對(duì)本地與鄰近地區(qū)經(jīng)濟(jì)發(fā)展的帶動(dòng)作用。

最后,構(gòu)建現(xiàn)代財(cái)政體制,穩(wěn)定地方政府收入預(yù)期,避免非對(duì)稱性財(cái)政分權(quán)體制加重地方政府對(duì)FDI的惡性競(jìng)爭(zhēng)。在我國(guó)當(dāng)前財(cái)政體制背景下,地方政府收入權(quán)力相對(duì)有限,因而要在加快推進(jìn)地方稅體系構(gòu)建的同時(shí)不斷穩(wěn)定地方政府收入預(yù)期,完善央地政府間財(cái)政事權(quán)與支出責(zé)任劃分,避免過高財(cái)政壓力導(dǎo)致地方政府陷入對(duì)FDI的過度競(jìng)爭(zhēng),從而阻礙區(qū)域協(xié)同發(fā)展。

參考文獻(xiàn):

[1] Kopits, M.G., Craig, M.J.D. Transparency in Government Operations[R]. IMF Occasional Paper No.158, 1998.

[2] Alt, J. E., Lassen, D.D. The Political Economy of Institutions and Corruption in American States[J]. Journal of Theoretical Politics ,2003,15(3): 341-365.

[3] Curristine, T.,Lazare, M. Public Financial Management and Its Emerging Architecture[M]. Washington: International Monetary Fund,2013.

[4] Elina, D. S. The Effect of Fiscal Transparency on Government Spending Efficiency[J]. Journal of Economic Studies,2019,46(7):1365-1379.

[5] Peat, M. The Effect of Fiscal Opacity on Sovereign Credit Spreads[J]. Emerging Markets Review, 2015,24(1):35-45.

[6] Lorenzo, C., Elina, D. S., Salvatore, E. Assessing the Impact of Fiscal Transparency on FDI Inflows[J].Socio-Economic Planning Sciences,2020,73(2) :1-10.

[7] 郭月梅,歐陽(yáng)潔.地方政府財(cái)政透明度、預(yù)算軟約束與非稅收入增長(zhǎng)[J].財(cái)政研究,2017,(7):73-88.

[8] 肖鵬,樊蓉.債務(wù)控制視角下的地方財(cái)政透明度研究——基于2009—2015年30個(gè)省級(jí)政府的實(shí)證分析[J].財(cái)政研究,2019,(7):60-70.

[9] 鄧淑蓮,劉瀲滟.財(cái)政透明度對(duì)地方政府債務(wù)風(fēng)險(xiǎn)的影響研究——基于政府間博弈視角[J].財(cái)經(jīng)研究,2019, (12):4-17.

[10] Cushman,D.O. The Effects of Real Exchange Rate Risk International Trade[J]. Journal International Economic,1983,15(1-2):45-63.

[11] Tobler ,W.R. A Computer Movie Simulating Urban Growth in the Detroit Region[J]. Economic Geography, 1970, 46(1):234-240.

[12] 儲(chǔ)德銀,左芯.財(cái)政公開的經(jīng)濟(jì)社會(huì)效應(yīng)研究新進(jìn)展[J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2019,(5):135-148.

[13] 繆小林,王婷,高躍光.轉(zhuǎn)移支付對(duì)城鄉(xiāng)公共服務(wù)差距的影響——不同經(jīng)濟(jì)趕超省份的分組比較[J].經(jīng)濟(jì)研究,2017,(2):52-66.

[14] 儲(chǔ)德銀,邵嬌.財(cái)政縱向失衡與公共支出結(jié)構(gòu)偏向——理論機(jī)制詮釋與中國(guó)經(jīng)驗(yàn)證據(jù)[J].財(cái)政研究,2018,(4):20-32.

[15] 李永友,沈玉平.轉(zhuǎn)移支付與地方財(cái)政收支決策——基于省級(jí)面板數(shù)據(jù)的實(shí)證研究[J].管理世界,2009,(11):41-53.

(責(zé)任編輯:徐雅雯)

收稿日期:2021-05-18

基金項(xiàng)目:國(guó)家社會(huì)科學(xué)基金項(xiàng)目“財(cái)政體制縱向失衡與轉(zhuǎn)移支付激勵(lì)機(jī)制重構(gòu)問題研究” (19FJB035);安徽省人文社會(huì)科學(xué)規(guī)劃重點(diǎn)項(xiàng)目“財(cái)政透明度、支出結(jié)構(gòu)優(yōu)化與地方政府治理”(AHSKZ2019D016);安徽財(cái)經(jīng)大學(xué)研究生科研創(chuàng)新基金項(xiàng)目“財(cái)政透明度、FDI與經(jīng)濟(jì)高質(zhì)量發(fā)展”(ACYC2020012)

作者簡(jiǎn)介:儲(chǔ)德銀(1976-) ,男,安徽岳西人,教授,博士,博士生導(dǎo)師,主要從事財(cái)稅政策與體制改革研究。E-mail:anhuicdy@163.com