公司財務研究的五大陷阱

2021-08-04 01:57:39魏明海

財會月刊·下半月 2021年4期

關鍵詞:理論研究

【摘要】在我國經濟發展過程中, 公司財務研究取得了明顯的進展, 但在經濟發展新時期, 我國的公司財務研究也需要與時俱進, 適應時代的發展。 本文通過對根植于新時代中國發展實踐的公司財務研究進行反思后認為:在公司財務研究中存在Top-down Approach濫用問題以及上市公司數據、標準化數據和淺層數據泛用問題, 對此, 應當規避“攀爬陷阱”及“小數定律陷阱”; 理論與模型、技術與方法、規則與政策, 三者是公司財務研究的有機組成部分, 應當規避“理論模型陷阱”; 不能將公司財務中的現象當作重大現實問題和科學問題來研究, 忽視學術研究的嚴肅性、規范性和創新性, 應規避“現象陷阱”; 審視根植于中國實踐的公司財務重大現實問題背后的制度與理論邏輯, 應規避“錯配陷阱”。

【關鍵詞】公司財務;理論研究;中國實踐;學術生態

【中圖分類號】F275? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)08-0014-4

近年來, 我國公司財務研究面向國際學術前沿、面向國家重大戰略需求、面向國家和地區經濟社會需求, 立足于新時代我國公司改革、創新、發展和國際化的實踐, 堅持問題導向、學術標準和中國特色, 不斷深入挖掘新素材、發現新問題、提出新觀點、構建新理論, 取得了明顯的進展。

根據不完全統計, 2016 ~ 2018年國家自然科學基金共資助工商管理學科的研究項目1373項, 其中公司財務領域有200項, 占比達14.57%(另有會計與審計領域133項, 占比達9.69%); 2016 ~ 2018年國家社會科學基金和教育部人文社會科學研究項目資助工商管理學科研究項目1471項, 其中會計、審計與財務管理領域有405項, 占比達27.53%。 在UTD24和FT50學術期刊目錄中的39種與工商管理學科關聯度較大的學術期刊之中, 2016 ~ 2018年我國學者(暫未包括港澳臺學者)發表了與工商管理學科相關的英文論文655篇, 占同期這些期刊發表論文總數(9724篇)的6.74%, 其中, 公司財務領域有85篇, 占同期公司財務領域發文總數(1351篇)的6.29%, 與工商管理其他領域比例相當。

《關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》提出: 在全面建成小康社會之后, 開啟全面建設社會主義現代化國家新征程, 要科學把握新發展階段, 深入貫徹新發展理念, 加快構建新發展格局, 推動高質量發展。 我國的公司財務研究也需要與時俱進。 由此, 筆者對根植于新時代中國發展實踐的公司財務研究進行反思, 提出五點值得思考的問題, 與財務學術界的同行進行交流。①

一、攀爬陷阱

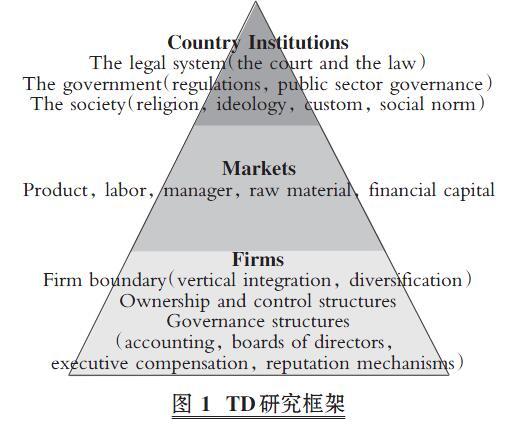

1. Top-down Approach在公司財務研究中的濫用。 Top-down Approach(簡稱“TDA方法”)的邏輯思維方法是在20世紀末21世紀初, 由當時香港中文大學的黃德尊教授等首先在華人公司財務與會計學術圈提出并倡導的一種新的邏輯思維方式, 其主要邏輯框架和思路是:公司財務與會計是最底層的經濟管理活動, 財務行為和會計行為深受公司層面、市場層面、國家層面制度體系和治理體系的影響。 其中, 公司層面的治理體系涉及公司邊界(垂直化結構和多元化結構)、股權與控制權和公司治理結構(如董事會、高管激勵機制和聲譽機制); 市場體系涉及產品、勞動力、經理和資本等各類型市場; 國家層面的制度體系則包含法律體系(立法與司法)、政府運作體系(政府管制和公共部門管理)、社會系統(宗教、意識形態、習俗和社會規范)。 根據上述邏輯和思路研究公司財務與會計, 特別是分析公司財務決策的動機、公司財務政策的制定及其實施效果等必然要聯系公司層面, 甚至市場層面和國家層面的制度因素和治理體系。 為此, 黃德尊教授還畫出了清晰的Top-down Research Framework(簡稱“TD研究框架”), 詳見圖1。

這個研究框架呈分層的正三角形:底層為公司(里面從下往上依次涉及公司財務與會計、公司治理結構、股權與控制權、垂直化結構和多元化結構); 中間層為市場體系; 最上層為國家制度體系。 這是一種研究公司財務需向上看的思維方式, 也是一種自上而下的邏輯方法。

近十多年來, 我國公司財務領域的研究廣泛采用TDA方法。 大量的公司財務研究關注到一個財務現象或問題時, 更多的是用公司治理、市場體系和國家制度因素去分析、解構它們與這個財務現象或問題之間的關聯關系, 尤其是公司治理、市場體系和國家制度因素對公司財務的影響。 可以看到大量的研究項目和論文題目都是由三個關鍵詞構成的, 其中一個關鍵詞涉及公司財務的現象與問題, 另外兩個關鍵詞則涉及公司治理和市場體系或國家制度因素。 筆者也曾設計過這類研究項目, 撰寫過這類論文。 例如, 筆者與柳建華博士就曾撰寫過一篇題為《國企分紅、治理因素與過度投資》的論文, 研究的對象是企業過度投資(財務問題), 但解釋的角度是國家對國有企業的利潤分配制度以及公司治理結構。 TDA方法原本的價值是幫助研究者找到影響公司財務政策和決策的外部關鍵因素, 以提升公司財務研究的制度價值, 也讓公司財務研究成果價值提升, 比如在更加綜合的高級別經濟管理刊物和國際學術刊物上發表。 但就目前的情形看, TDA方法存在被濫用的傾向, 如研究中存在大量攀爬式的串聯、牽強的并聯, 而缺乏真正符合邏輯的理論演繹和深刻的理論解釋。 更重要的是, 公司財務研究自身空心化, 有可能掉入“攀爬陷阱”。

2. “攀爬陷阱”的應對。 要規避由于濫用TDA方法導致的“攀爬陷阱”, 就必須科學、合理地運用這種邏輯思維方式和研究方法。 其中, “爆破”和“深挖”公司財務問題本身可能是規避“攀爬陷阱”的重要方式。 “爆破”是指先把要研究的公司財務問題“炸開”, 也就是說研究公司財務問題首先必須把財務自身的問題(無論是一個財務政策、財務決策或者是一項財務安排、一個財務問題)摸準吃透。 只有爆破開來, 才有可能摸準和吃透; “深挖”是指把財務問題的研究向下扎根到底, 不僅向上看, 而且立足于公司財務問題本身再向下看, 再往下深挖。 為此, 筆者提出在公司財務研究中也應該采用Rooted explosion approach, 即爆破→深挖的邏輯思維方式。

二、小數定律陷阱

1. 上市公司數據、標準化數據和淺層數據在公司財務研究中的泛用。 運用統計方法, 定量的、實證式的公司財務研究在我國得到了廣泛的采納和認可, 也實實在在地推動了公司財務理論與方法的發展。 但在公司財務領域, 比較普遍地運用上市公司數據和數據庫中的標準化數據, 還有一些手工收集的淺層數據開展研究, 這種情形在我國持續了大約二十多年。 近年來, 這些數據在公司財務研究中存在泛用的傾向。

學者們非常清楚的是, 當今時代的公司財務決策和財務政策制定面臨著空前未有的不確定性(Uncertainty)、模糊性(Ambiguity)、復雜性(Complexity)和多變性(Changeability) (簡稱UACC)。 公司財務研究如果泛用這些數據, 必然會影響理論的深化和方法的創新。 一方面, 僅以這些數據進行統計分析并進行一般推理, 存在認知上和實踐上的偏差; 另一方面, 僅以這些數據進行統計分析, 深入研究難度增加, 研究推進將成瓶頸。 上市公司數據、標準化數據和淺層數據在公司財務研究中的泛用, 有可能讓研究掉入“小數定律陷阱”。

2. “小數定律陷阱”的應對。 要規避由于泛用上市公司數據、標準化數據和淺層數據帶來的“小數定律陷阱”, 就必須想辦法讓研究數據拓展開來、深入下去, 從而讓數據活起來。 具體方式主要包括:一是拓展研究的數據。 現實的財經世界中, 出現了所謂的新數據集(New Datasets), 包括固定報告(年報、季報、MD&A、CD&A、CEO通訊、盈余新聞發布等)、公司的其他文件(IPO文件、CSR/ESG、債務合同、IPO路演材料、法律訴訟文件、公司網頁等)和外部信息(分析師報告、媒體報告、雇員信息、互聯網互動信息等)。 另外, 公司信息的呈現方式也發生了很大的變化, 除了我們習慣的定量或數字信息, 還有大量其他模態的信息, 如文本信息、圖像信息、視頻信息和音頻信息(收益電話會議、公司路演、高管采訪和演講等音視頻)。 只有拓展研究的數據(信息), 才可能接近全貌和真實, 從而深化研究、深入事物的本質。 二是擴大新技術和新方法的應用。 這些新技術和新方法涉及大數據處理技術(如分布式計算、云計算等)、圖形處理(GPU)技術、深度學習和人工智能技術等。 Athey等[1] 指出:基于機器學習的多模態融合技術的發展, 不僅促進了人工智能的進步和大數據的應用, 而且會使社會科學的實證研究進入一個新拐點。 只有擴大新技術和新方法的應用甚至轉化應用開發, 公司財務研究的方法才能適應新環境并不斷創新。 三是對數據收集和處理需要下更大的功夫。 相對于上市公司數據、標準化數據和淺層數據, 運用新數據集和多模態信息、大數據技術和深度學習方法開展公司財務研究要更為困難, 需要花費更多的時間和精力, 需要下更大的功夫。

三、理論模型陷阱

1. 理論與模型、技術與方法、規則與政策在公司財務研究中的地位認識不準確。 公司財務是一項實踐性很強的管理活動。 在實踐中, 財務管理首先得有規則和政策, 其中, 規則涉及國家層面(如財政部門、國資管理部門、金融部門)和資本市場(如信貸市場、債券市場和股票市場)設立的財務管理規則, 這里的政策既可包括宏觀財務政策(如現金管理、固定資產折舊、成本開支范圍和標準的規定), 也常指微觀財務政策即公司財務政策(如籌資政策、投資政策和股利政策); 其次得有技術和方法(如財務決策的技術方法、資金和風險管控的技術方法), 當然也需要理論的指導, 在理論及其研究中自然會包含理論模型或實證模型。 按照這種理解, 公司財務研究應該包括理論與模型、技術與方法、規則與政策三個有機組成部分。

現在我們常看到的公司財務研究, 大多可歸為理論與模型的研究, 并且通常也就是關聯性研究, 即用一組其他變量解釋一組財務變量或者用一組財務變量解釋一組其他變量, 主要是提供了一些關聯性關系的證據。 其中, 常用的財務變量包括投資、資本結構、股權結構、持有現金、存貨、營運資金、資產結構、資產質量、盈利、股利、并購和流動性等, 其他變量則包括董事會結構、獨立董事、高管薪酬、外部治理、媒體監督、區域環境、官員、公司組織、創新、供應鏈等。 總體來看, 我們對公司財務技術和方法、財務規則和政策的關注、開發、設計和研究與實踐的需求有很大的差距, 存在偏重理論與模型的傾向, 有可能掉入“理論模型陷阱”。

2. “理論模型陷阱”的應對。 要規避“理論模型陷阱”, 需做到:一是要重新認識理論與模型、技術與方法、規則與政策在公司財務研究中的地位。 無論是從學術前沿, 還是從國家重大戰略、國家和地區經濟社會、企業管理的需求導向, 財務技術與方法、財務規則與政策在公司財務研究中都應該給予更高、更重要和更突出的地位; 二是要加強對財務規則和政策設計的研究。 設計新的更有效的規則和政策不僅是公司財務研究的重要內容, 也應成為一個新領域、新方向, 一種新風尚、新風格; 三是要加強對財務技術和方法開發的研究。 開發更有效率的財務技術和方法是公司財務研究的職責使命所在, 沒有新技術、新方法, 財務管理就很難有新的發展和更大的作用。 近年來, 一些公司和大學開發的智能財務技術和方法, 就代表了其中的一個發展方向。

四、現象陷阱

1. 以公司財務中的“現象”代替重大現實問題和科學問題。 開展科學研究首先要觀察現象, 這句話原本沒錯。 現象是事物在發展、變化中所呈現出來的外部形態, 是事物比較表面的、多變的方面。 公司財務管理中發生的現象, 甚至是重大事件、有轟動效應的新聞報道是可以納入觀察的對象, 但它們是否應該作為重大現實問題或者科學問題則需要更嚴肅、深入的思考。 目前有一些公司財務研究, 存在以“現象”代替“重大現實問題”和“科學問題”的傾向, 學術研究的嚴肅性、規范性和創新性不夠, 有可能掉入“現象陷阱”。

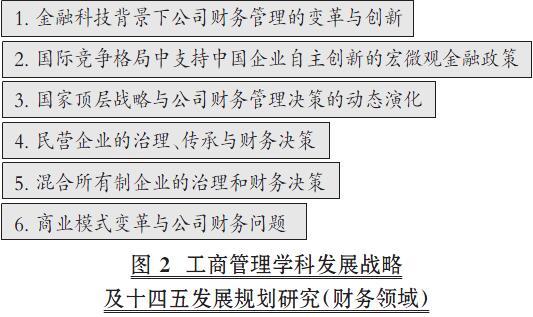

2. “現象陷阱”的應對。 在公司財務研究中如何規避“現象陷阱”, 看準并抓住“重大現實問題”和“科學問題”呢? 一是要增進對重大現實問題的關切、感悟和把握。 黨的十八大以來, 中央倡導可持續發展和高質量發展, 國家針對經濟新常態實施了一系列有關供給側結構性改革和發展實體經濟的改革措施; 為了構建以國內大循環為主、國內國際雙循環相互促進的新發展格局, 也正在開展新一輪的深化改革。 在這樣的大背景下, 公司財務研究也面臨著很多新的重大現實問題, 如財務價值(估值)體系、混合股權財務、科技金融財務、供應鏈重構財務、國內/國際市場重構財務、大數據財務、創新投資、無形資產、要素成本體系、適應新要求的財務規則與政策、關鍵財務技術與方法創新等。 只有增進對重大現實問題的關切、感悟和把握, 才有可能對真正有重大價值的問題進行研究。 二是要增強學術判斷力和領悟力。 找準科學問題在學術研究中具有特別重要的意義。 正如習近平總書記指出的:“我國哲學社會科學應該以我們正在做的事情為中心, 從我國的改革發展實踐中挖掘新材料、發現新問題、提出新觀點、構建新理論② 。” 也就是說, 在財務學術研究中, 必須按照學術規范和學術創新的要求, 將這些重大現實問題轉化為公司財務研究的科學問題。 值得關注的部分問題如圖2所示。

五、錯配陷阱

1. 根植于中國實踐的公司財務重大現實問題背后的制度與理論邏輯不匹配。 前面提到, 國內目前的公司財務研究都是關聯性研究, 主要是提供了一些關聯性關系的證據, 并借用已有的主要產生于發達市場經濟體的經濟學和管理學理論進行解釋。 尤其是雖然我們的研究起點可能立足于中國, 最初的研究設計也是基于中國特色制度因素的, 但為了滿足特定英文刊物投稿的要求, 甚至是為了迎合審稿人的意見, 不斷淡化中國的數據和中國的制度, 盡可能套用已有理論和已有邏輯, 最后只是提供了特定的證據和特定的解釋, 較少形成自身的財務理論、方法和規則。 正是因為搭錯了重大現實問題背后制度與理論之間的邏輯, 很可能掉入“錯配陷阱”。

2. “錯配陷阱”的應對。 要規避“錯配陷阱”, 重構制度與理論之間的邏輯, 需要做到如下幾點:一是要沖出現有的思維牢籠。 一些在西方發達市場經濟體根深蒂固的觀念、思想和理論, 在我國不一定完全適用和正確。 比如, 為什么都只是理性經濟人? 為什么國有企業就不行? 為什么政府就不能與市場有效結合? 對這些問題, 國內學者應該有新的思考、認識和判斷。 二是要主動設置新的議題。 新的議題可以是財務理論和思想方面的, 也可以是財務技術與方法或者財務規則與政策方面的。 三是要進一步凝煉標識概念。 堅持財務學術研究的獨立性、自主性和原創性, 我們應該也有可能在所謂“基本規律”中發現新規律或者例外。 四是要不斷優化學術生態。 目前學術期刊的選題、審稿和選稿, 學術會議的主題、選文和評論, 學術成果的評價、引用和激勵等構成學術生態的要素都存在內卷化的情形, 過去二十年間逐步形成的學術生態變得更加凝固后, 學術發展停滯不前, 沒能與時俱進地重構根植于中國實踐的公司財務重大現實問題背后的制度與理論之間的邏輯。 公司財務學術生態的優化牽涉每一個參與者, 包括理論界和實務界, 也包括撰稿人、評審人和編輯, 還包括學術評價人和學術管理者。 只要大家都堅持求實創新, 就能突破目前的內卷化困境, 共同推動公司財務研究的發展。

【 注 釋 】

① 本文的主要內容是根據作者2020年10月31日在中國會計學會學術年會(2020)上的學術報告整理而成。

② 2016年5月17日習近平總書記在哲學社會科學工作座談會上的講話。

【 主 要 參 考 文 獻 】

[1] Athey S., Imbens G. W.. Machine Learning Methods That Economists Should Know About[ J].Annual Review of Economics,2019(1):685 ~ 725.

[2] Wong T. J.. Bridging Relational Networks and Markets:Corporate Governance, Accounting Information and Relational Contracts[Z].Working Paper,2020.

[3] Wang Q., Wong T. J., Xia L.. State Ownership, the Institutional Environment, and Auditor Chioce:Evidence from China[ J].Journal of Accounting and Economics,2008(1):112 ~ 134.

[4] 魏明海,柳建華.國企分紅、治理因素與過度投資[ J].管理世界,2007(4):88 ~ 95.

猜你喜歡

中小企業管理與科技·上旬刊(2016年12期)2017-01-05 20:29:06

學理論·下(2016年11期)2016-12-27 14:53:52

藝術評鑒(2016年17期)2016-12-19 18:36:34

國際觀察(2016年2期)2016-12-12 14:43:11

青年時代(2016年20期)2016-12-08 14:00:40

新教育時代·教師版(2016年30期)2016-12-05 10:19:42

職工法律天地·下半月(2016年9期)2016-11-30 10:25:19

考試周刊(2016年85期)2016-11-11 01:10:13

北方文學·中旬(2016年8期)2016-11-10 17:00:12

成才之路(2016年15期)2016-06-18 18:10:51