基于Logistic回歸分析的我國上市公司財務舞弊識別模型研究

2021-07-29 04:00:56王月王玥

商場現代化 2021年10期

王月 王玥

摘 要:本文基于Logistic回歸分析建立財務舞弊識別模型,以我國上市公司2010年-2020年由于財務舞弊而被證監會進行處罰的A股上市公司舞弊當年年報的財務指標為自變量。通過具體分析表明我國上市公司財務舞弊的關鍵指標為總資產利潤率、現金流量比率。

關鍵詞:我國上市公司;Logistic回歸分析;財務舞弊;穩健性檢驗

一、引言

在2020年8月份所開展的關于目前中國上市公司的論壇討論中,據相關證監會有關領導表示,在2020年,證監會曾就涉及財務舞弊情況的11家上市公司的舞弊事實進行相應的行政處罰,這就占據所有案件的40%。怎樣提前對財務舞弊的公司進行識別成為學術界共同關心的重要問題。

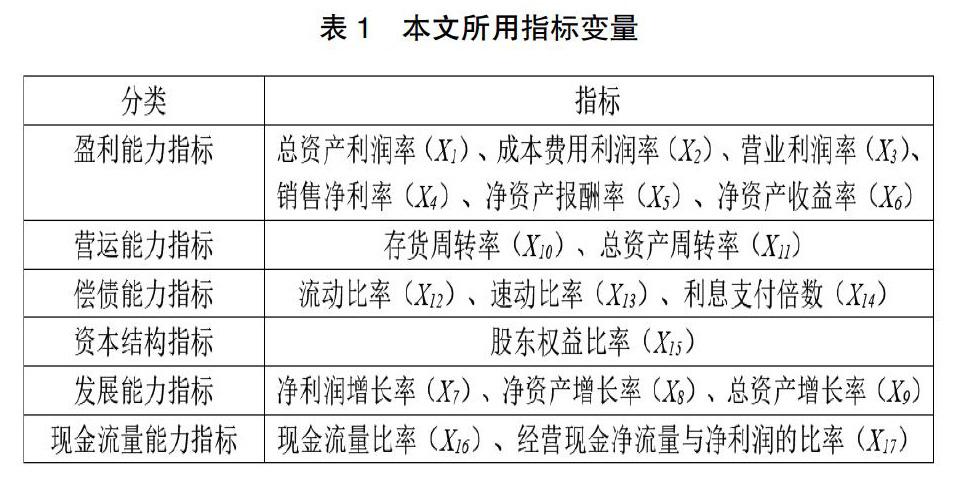

余玉苗、呂凡(2010)根據進行舞弊的上市公司實行舞弊的前一年以及舞弊當年財務指標著手,并通過財務指標的增量情況進行分析,建立相應的Logistic回歸模型,通過研究可以清晰地展示,識別上市公司的財務舞弊的關鍵指標體現在了公司每股收益等五個財務指標的增量方面。王敏、李瑕(2011)通過對舞弊三角相關理論進行了充分理解,并在此基礎上創建財務舞弊的識別模型。研究表明,公司開展監事會會議的次數、法人的具體持股比例以及上市公司舞弊當年所出具的審計意見類型等都與上市公司發生財務舞弊情況有著密切的關系。錢蘋、羅玫(2015)通過對大量的財務變量進行篩選,最終發現上市公司的盈利虧損情況、公司的其他應收款、經營過程中的應計未付項、所持股票周轉率、銷售現金比率、公司投資者的持股比率、股權集中度、企業的再融資決策等指標作為識別我國上市公司進行財務舞弊的相關關鍵指標,用這些指標建立財務舞弊識別模型。劉元、林愛梅(2015)通過研究現階段我國上市公司財務舞弊特征及手段,可以很容易看出目前我國上市公司財務舞弊的特征主要表現在持續性跨年舞弊、政府監管層的處罰力度不足、特定重要行業舞弊頻發,與此同時注冊會計師的審計效果不明顯。除此之外,一些進行了財務舞弊的上市公司也采取了各種方式來掩蓋舞弊的事實,進行舞弊的手段也在逐步升級。張曾蓮、高雅(2017)在進行變量選取時,實行了將強制性信息與自愿性信息相結合的方式,同時也在變量的選取范圍方面進行了更加全面的考慮,并以此來進一步建立適當的財務舞弊識別模型。張莉(2018)選取了在公司治理方面、公司財務方面以及公司的持續經營能力方面的指標,對這三類指標下的33個變量進行分析來對上市公司財務舞弊情況進行詮釋,提出內部控制的有效情況、董事會會議次數、人數、審計費用以及公司盈利情況等指標來作為進行識別財務舞弊的關鍵指標。本文基于上述學者的研究建立財務舞弊識別模型,為反映公司多方面信息,在單一的財務指標選取基礎上,分析了公司資本結構指標和發展能力指標。

本文主要內容:一是搜集了2010年-2020年我國財務舞弊和非財務舞弊上市公司的財務指標并對搜集到的財務指標采用獨立樣本T檢驗,篩選出顯著性較強的指標。二是進行Logistic回歸分析,用篩選出的顯著性較強的財務指標變量建立財務舞弊識別模型。三是對識別模型進行穩健性檢驗,對模型回歸系數進行顯著性檢驗,并將統計數據代入構建的模型檢驗識別準確率。

二、描述統計

本文所用數據總數為70個。35家證監會處罰的我國上市公司2010年-2020年間財務舞弊當年的年報數據,選取35家非舞弊公司相同時間段的年報為控制樣本來研究我國上市公司財務舞弊識別模型。本文所涉及的上市公司財務數據均來源于新浪財經頻道。

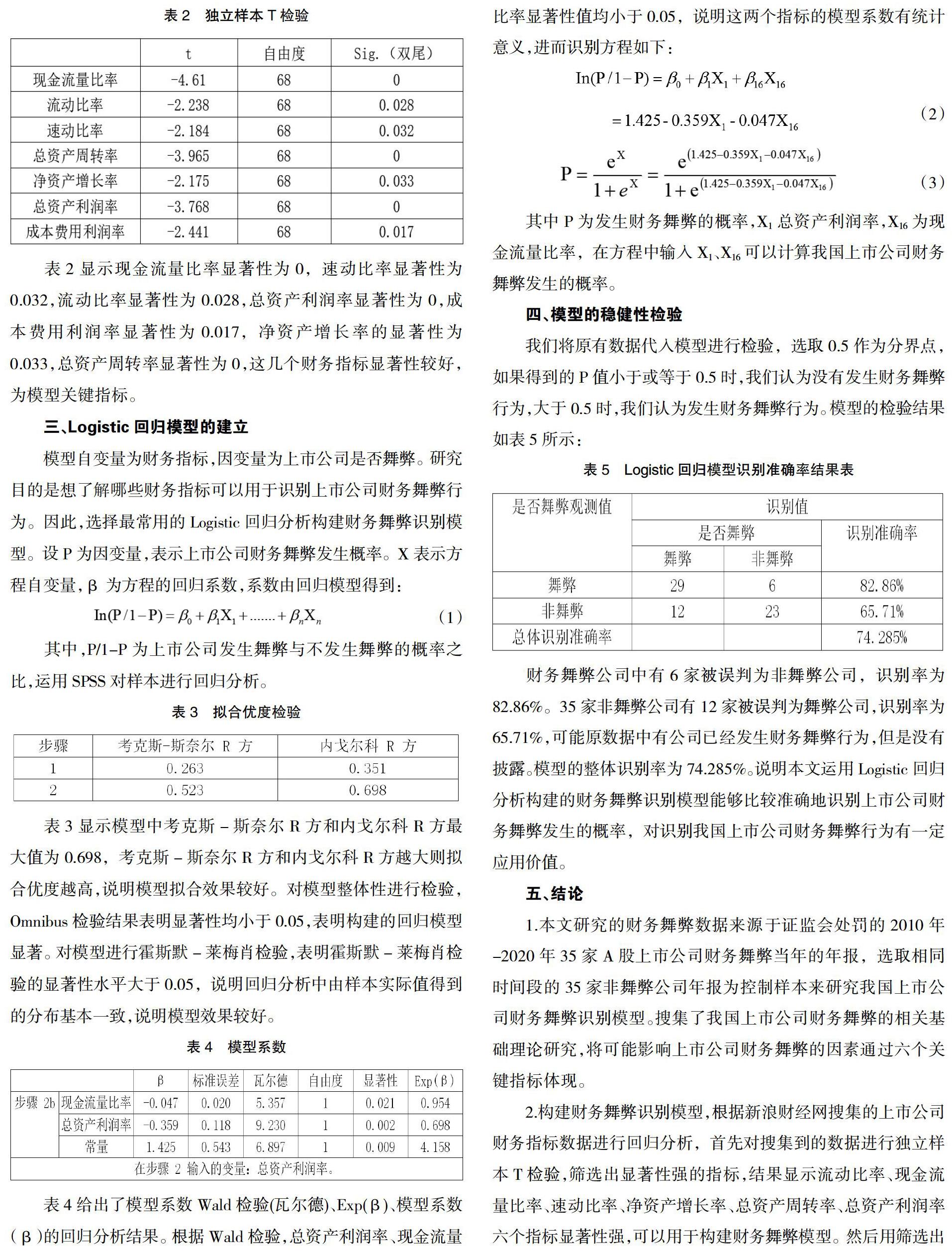

表2顯示現金流量比率顯著性為0,速動比率顯著性為0.032,流動比率顯著性為0.028,總資產利潤率顯著性為0,成本費用利潤率顯著性為0.017,凈資產增長率的顯著性為0.033,總資產周轉率顯著性為0,這幾個財務指標顯著性較好,為模型關鍵指標。

三、Logistic回歸模型的建立

模型自變量為財務指標,因變量為上市公司是否舞弊。研究目的是想了解哪些財務指標可以用于識別上市公司財務舞弊行為。因此,選擇最常用的Logistic回歸分析構建財務舞弊識別模型。設P為因變量,表示上市公司財務舞弊發生概率。X表示方程自變量,β為方程的回歸系數,系數由回歸模型得到:

表3顯示模型中考克斯-斯奈爾R方和內戈爾科R方最大值為0.698,考克斯-斯奈爾R方和內戈爾科R方越大則擬合優度越高,說明模型擬合效果較好。對模型整體性進行檢驗,Omnibus檢驗結果表明顯著性均小于0.05,表明構建的回歸模型顯著。對模型進行霍斯默-萊梅肖檢驗,表明霍斯默-萊梅肖檢驗的顯著性水平大于0.05,說明回歸分析中由樣本實際值得到的分布基本一致,說明模型效果較好。

其中P為發生財務舞弊的概率,X1總資產利潤率,X16為現金流量比率,在方程中輸入X1、X16可以計算我國上市公司財務舞弊發生的概率。

四、模型的穩健性檢驗

我們將原有數據代入模型進行檢驗,選取0.5作為分界點,如果得到的P值小于或等于0.5時,我們認為沒有發生財務舞弊行為,大于0.5時,我們認為發生財務舞弊行為。模型的檢驗結果如表5所示:

財務舞弊公司中有6家被誤判為非舞弊公司,識別率為82.86%。35家非舞弊公司有12家被誤判為舞弊公司,識別率為65.71%,可能原數據中有公司已經發生財務舞弊行為,但是沒有披露。模型的整體識別率為74.285%。說明本文運用Logistic回歸分析構建的財務舞弊識別模型能夠比較準確地識別上市公司財務舞弊發生的概率,對識別我國上市公司財務舞弊行為有一定應用價值。

五、結論

1.本文研究的財務舞弊數據來源于證監會處罰的2010年-2020年35家A股上市公司財務舞弊當年的年報,選取相同時間段的35家非舞弊公司年報為控制樣本來研究我國上市公司財務舞弊識別模型。搜集了我國上市公司財務舞弊的相關基礎理論研究,將可能影響上市公司財務舞弊的因素通過六個關鍵指標體現。

2.構建財務舞弊識別模型,根據新浪財經網搜集的上市公司財務指標數據進行回歸分析,首先對搜集到的數據進行獨立樣本T檢驗,篩選出顯著性強的指標,結果顯示流動比率、現金流量比率、速動比率、凈資產增長率、總資產周轉率、總資產利潤率六個指標顯著性強,可以用于構建財務舞弊模型。然后用篩選出的這些顯著性強的指標進行Logistic回歸分析,進一步得出構建模型的關鍵指標,最后將回歸系數值帶入模型方程,構建財務舞弊識別模型,并對構建的財務舞弊識別模型進行了穩健性檢驗,顯著性較強。

3.本文對構建的財務舞弊識別模型進行了穩健性檢驗,顯著性較強。該模型現金流量比率與上市公司財務舞弊呈負相關,該指標體現現金流量能力,說明公司的現金流量能力越強,發生財務舞弊的可能性越小。總資產利潤率與上市公司財務舞弊呈負相關,該指標反映盈利能力,說明公司的盈利能力越弱,發生財務舞弊的可能越大。

4.該模型主要用于識別我國上市公司財務舞弊發生的概率,避免上市公司財務舞弊影響投資者、所有者、管理層、國家部門的決策,有助于從源頭預防財務舞弊行為的發生,建立財務舞弊識別模型,明確觀察總資產利潤率、現金流量比率可識別上市公司是否舞弊,可以有效識別財務舞弊行為的發生。

六、局限性

本文的局限性體現在:(1)采用的控制樣本可能有時滯性,樣本準確性不高。(2)本文樣本數量少,雖然加入資本結構和公司發展能力指標,但是想要構建全面的財務舞弊識別模型還需加入公司其他治理能力,外部監管能力等指標。

參考文獻:

[1]余玉苗,呂凡.財務舞弊風險的識別——基于財務指標增量信息的研究視角[J].經濟評論,2010(04):124-130.

[2]王敏,李瑕.舞弊三角與財務舞弊的識別——來自我國上市公司的經驗證據[J].財會月刊,2011(30):76-80.

[3]錢蘋,羅玫.中國上市公司財務造假預測模型[J].會計研究,2015(07):18-25.

[4]劉元,林愛梅,單雅迪.我國上市公司財務報告舞弊的特征和手段——基于2008~2013年證監會處罰公告[J].財會月刊,2015(28):16-19.

[5]張曾蓮,高雅.財務舞弊識別模型構建及實證檢驗[J].企業管理,2017(09):044.

[6]張莉.基于國家治理的上市公司舞弊審計實證檢驗[J].財會月刊,2018(06):138-146.

[7]李曉琳.上市公司的財務舞弊分析及啟示[J].財會學習,2016(19):39-40.

[8]黃世忠,葉欽華,徐珊.上市公司財務舞弊特征分析——基于2007年至2018年6月期間的財務舞弊樣本[J].財務與會計,2019(10):24-28.

[9]徐莉萍,辛宇,陳工孟.股權集中度和股權制衡及其對公司經營績效的影響[J].經濟研究,2006(1):90-100.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27