數(shù)字普惠金融發(fā)展對產(chǎn)業(yè)結(jié)構(gòu)升級的影響

2021-07-25 09:32:23葛和平張立

財會月刊·上半月 2021年5期

葛和平 張立

【摘要】近年來, 數(shù)字普惠金融的發(fā)展為產(chǎn)業(yè)結(jié)構(gòu)升級提供了新思路。 基于北京大學數(shù)字普惠金融指數(shù), 采用動態(tài)面板數(shù)據(jù)門檻模型, 研究數(shù)字普惠金融對產(chǎn)業(yè)結(jié)構(gòu)升級的影響機制, 結(jié)果表明: 數(shù)字普惠金融與產(chǎn)業(yè)結(jié)構(gòu)升級之間存在非線性關(guān)系; 數(shù)字普惠金融覆蓋廣度、使用深度、數(shù)字化程度均存在門檻效應(yīng); 各地區(qū)數(shù)字普惠金融的產(chǎn)業(yè)升級效應(yīng)存在異質(zhì)性, 其中中部地區(qū)的產(chǎn)業(yè)結(jié)構(gòu)升級作用最顯著。

【關(guān)鍵詞】數(shù)字普惠金融;產(chǎn)業(yè)結(jié)構(gòu)升級;門檻效應(yīng);非線性

【中圖分類號】F830? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)09-0135-7

金融發(fā)展無疑是推動產(chǎn)業(yè)結(jié)構(gòu)升級的重要因素。 與傳統(tǒng)金融不同, 數(shù)字普惠金融致力于通過數(shù)字技術(shù)與金融業(yè)的融合, 將原本被傳統(tǒng)金融排斥在外的群體重新納入正規(guī)金融服務(wù), 為社會各階層提供價格合理、需求匹配的金融服務(wù)。 數(shù)字普惠金融利用“大數(shù)據(jù)+人工智能”等技術(shù)支持, 可以有效降低中小企業(yè)的融資成本, 改善企業(yè)的外部融資環(huán)境, 為企業(yè)提供更加便利、平等、完善的金融服務(wù)。 那么, 數(shù)字普惠金融發(fā)展到底會對產(chǎn)業(yè)結(jié)構(gòu)調(diào)整產(chǎn)生什么樣的影響?影響的機制是怎樣的?這些都是值得深入思考的問題。

一、文獻綜述

(一)傳統(tǒng)金融發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)升級

此類研究可分為促進論和抑制論兩種觀點: ①促進論認為, 金融發(fā)展可以促進資金在基礎(chǔ)設(shè)施建設(shè)項目上的調(diào)配以及在資本市場的流動, 改善企業(yè)的外部融資環(huán)境, 促進技術(shù)創(chuàng)新, 推動地區(qū)基礎(chǔ)設(shè)施行業(yè)發(fā)展, 從而帶動產(chǎn)業(yè)結(jié)構(gòu)升級[1,2] 。 史恩義、王娜[3] 通過研究我國中西部地區(qū)的金融發(fā)展與產(chǎn)業(yè)轉(zhuǎn)移的關(guān)系發(fā)現(xiàn), 我國中西部地區(qū)的金融發(fā)展在金融規(guī)模和金融結(jié)構(gòu)的作用下對產(chǎn)業(yè)升級具有一定程度的促進作用。 ②抑制論認為, 金融發(fā)展的產(chǎn)業(yè)升級效應(yīng)受金融結(jié)構(gòu)的影響, 金融結(jié)構(gòu)只有根據(jù)經(jīng)濟發(fā)展形勢及時調(diào)整為最優(yōu)結(jié)構(gòu)才能促進產(chǎn)業(yè)結(jié)構(gòu)升級[4] 。 如果金融發(fā)展實際上阻礙了實體經(jīng)濟的發(fā)展, 則會使金融發(fā)展與產(chǎn)業(yè)升級背道而馳[5] 。 同時, 金融空間特征化會使某地區(qū)的低端產(chǎn)業(yè)轉(zhuǎn)移到周邊地區(qū), 從而阻礙該區(qū)域外的產(chǎn)業(yè)結(jié)構(gòu)升級[6] 。

(二)數(shù)字普惠金融發(fā)展現(xiàn)狀

我國學者對普惠金融發(fā)展的研究主要側(cè)重于普惠金融區(qū)域差異及其影響因素等方面。 林春等[7] 通過基尼系數(shù)和DER指數(shù)等方法研究發(fā)現(xiàn), 我國各地區(qū)間普惠金融發(fā)展差異呈下降趨勢, 極化程度也有所改善, 但東、中、西部各地之間普惠金融發(fā)展的演進趨勢存在明顯的異質(zhì)性。 沈麗、張好圓等[8] 運用Kernel密度估計和空間Markov鏈等方法研究發(fā)現(xiàn), 我國普惠金融水平存在區(qū)域差異, 且整體上處于較低水平。 李建軍等[9] 通過空間自相關(guān)分析理論與方法對我國普惠金融的總體和局部空間差異進行研究, 發(fā)現(xiàn)我國普惠金融水平整體上呈上升趨勢, 但地區(qū)間出現(xiàn)明顯的極化趨勢。

(三)數(shù)字普惠金融發(fā)展對產(chǎn)業(yè)結(jié)構(gòu)升級的影響

隨著微信支付、阿里巴巴、京東等電商平臺的興起, 網(wǎng)上支付已經(jīng)成為公眾的重要支付手段, 互聯(lián)網(wǎng)的廣泛應(yīng)用促進了我國數(shù)字普惠金融迅速發(fā)展[10] 。 國內(nèi)外越來越多的學者開始關(guān)注數(shù)字普惠金融對經(jīng)濟社會發(fā)展的影響, 郭峰等[11] 從覆蓋廣度、使用深度、數(shù)字化程度三個維度, 構(gòu)建了北京大學數(shù)字普惠金融指數(shù), 為我國數(shù)字普惠金融的研究提供了較為權(quán)威的數(shù)據(jù)支持。 在此基礎(chǔ)上, 唐文進、李爽等[12] 借鑒Hansen門檻模型, 對我國數(shù)字普惠金融發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)升級之間的關(guān)系進行研究, 發(fā)現(xiàn)我國東、中、西部地區(qū)的數(shù)字普惠金融發(fā)展均對產(chǎn)業(yè)結(jié)構(gòu)升級產(chǎn)生了促進作用, 且兩者之間呈非線性關(guān)系。 隨著普惠金融的發(fā)展, 金融服務(wù)的覆蓋廣度不斷擴大、資本市場上資金在各產(chǎn)業(yè)之間的配置效率也逐漸提升, 這有利于促進產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化升級[13] 。

基于上述文獻可以發(fā)現(xiàn), 已有研究大多采用靜態(tài)面板數(shù)據(jù)的線性回歸或門檻回歸方法, 這類模型存在以下兩點值得改進的地方: 第一, 這類模型沒有考慮被解釋變量與重要解釋變量之間的內(nèi)生性問題, 由此估計出來的參數(shù)可能是有偏的、不一致的。 第二, 這些模型僅考慮了斜率門檻效應(yīng), 而沒有考慮截距門檻效應(yīng), 這樣的估計結(jié)果也可能是有偏的[14] 。 因此, 本文嘗試使用加入截距項門檻效應(yīng)的動態(tài)面板門檻模型對數(shù)字普惠金融發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)升級之間的關(guān)系進行實證分析。

二、機理分析與模型構(gòu)建

(一)數(shù)字普惠金融發(fā)展對產(chǎn)業(yè)結(jié)構(gòu)升級影響的機理分析

1. 促進機制。 第一, 金融科技的發(fā)展極大地豐富了傳統(tǒng)普惠金融的產(chǎn)品種類, 也為個人金融需求者提供了更多的金融產(chǎn)品, 刺激了居民的金融需求, 而金融創(chuàng)新與消費需求的多樣化可以進一步推動產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級[15,16] 。 第二, 金融系統(tǒng)的發(fā)展通過資本形成信用擴張機制, 增加產(chǎn)業(yè)內(nèi)的資本積累從而擴大產(chǎn)業(yè)規(guī)模, 在資本市場上, 由于資本導向機制的存在使得資本流向發(fā)生改變, 從而促進產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化[17] 。 第三, 技術(shù)進步是促進產(chǎn)業(yè)結(jié)構(gòu)升級的重要決定性因素[18] , 數(shù)字普惠金融的發(fā)展可以幫助高新技術(shù)企業(yè)更好地從資本市場上籌集到足夠的資金, 高新技術(shù)企業(yè)獲得創(chuàng)新項目所需資金后就可以促進技術(shù)革新, 從而推動產(chǎn)業(yè)升級。

2. 抑制機制。 第一, “金融過度”問題。 金融服務(wù)過度擴張, 金融業(yè)利潤明顯高于其他行業(yè), 從而擠壓其他行業(yè)的發(fā)展空間[19] 。 金融的過度投機會導致產(chǎn)業(yè)結(jié)構(gòu)空心化, 從而不利于產(chǎn)業(yè)結(jié)構(gòu)升級[20] 。 第二, 個體自身金融知識的匱乏容易導致有效需求的不足, 從而使金融服務(wù)的供給者與金融服務(wù)的需求者之間不能有效對接, 最終阻礙產(chǎn)業(yè)結(jié)構(gòu)升級轉(zhuǎn)型。 第三, 金融機構(gòu)的“使命漂移”效應(yīng)。 一些金融機構(gòu)為追逐自身利潤, 可能會存在一定程度上的“使命漂移”, 使政府政策預期與現(xiàn)實相背離, 這可能會在一定程度上對該地區(qū)的產(chǎn)業(yè)結(jié)構(gòu)升級產(chǎn)生負面影響。

基于以上分析可知, 數(shù)字普惠金融對產(chǎn)業(yè)結(jié)構(gòu)升級的影響可能是復雜的、非單一性的, 故本文假設(shè)數(shù)字普惠金融對產(chǎn)業(yè)結(jié)構(gòu)升級的影響是非線性的。

(二)變量選取與數(shù)據(jù)說明

本文選取我國31個省份2011 ~ 2018年的年度面板數(shù)據(jù)進行分析, 大部分數(shù)據(jù)來源于各省份的統(tǒng)計年鑒、國家統(tǒng)計局、中經(jīng)網(wǎng)、Wind數(shù)據(jù)庫。 小部分缺失的數(shù)據(jù)采用已有數(shù)據(jù)的平均增長率由后向前反推計算所得的值近似替代。

1. 被解釋變量: 產(chǎn)業(yè)結(jié)構(gòu)升級指數(shù)(isy)。 本文借鑒徐敏等[21] 的做法, 構(gòu)建產(chǎn)業(yè)結(jié)構(gòu)升級指數(shù)來度量產(chǎn)業(yè)結(jié)構(gòu)的升級。 計算方法如下:

isy=? ? ?i×yi=1×y1+2×y2+3×y3

其中, yi表示第i產(chǎn)業(yè)的產(chǎn)值占GDP的比重。 isy的值越大說明該地區(qū)產(chǎn)業(yè)結(jié)構(gòu)越高級。

2. 核心解釋變量: 數(shù)字普惠金融指數(shù)(df i)及其各維度指數(shù)(df i1/df i2/df i3)。 本文采用北京大學數(shù)字金融研究中心發(fā)布的“北京大學出版社數(shù)字普惠金融指數(shù)”來衡量該地區(qū)的數(shù)字普惠金融發(fā)展水平。 其中, df i1、df i2、df i3分別代表數(shù)字普惠金融的覆蓋廣度、使用深度以及數(shù)字化程度。 為防止可能出現(xiàn)的異方差, 這里將各指數(shù)均除以100。

3. 控制變量。 由于影響產(chǎn)業(yè)結(jié)構(gòu)的因素很多, 為了避免遺漏變量導致的內(nèi)生性偏誤, 本文選擇外商直接投資、城鄉(xiāng)收入差距、政策制度、技術(shù)進步、經(jīng)濟發(fā)展水平、固定資產(chǎn)投資水平作為控制變量。 具體變量定義如表1所示。

(三)模型構(gòu)建與估計方法

為探討數(shù)字普惠金融與產(chǎn)業(yè)結(jié)構(gòu)升級之間的關(guān)系是否存在非線性的數(shù)字普惠金融門檻效應(yīng), 考慮到當期產(chǎn)業(yè)結(jié)構(gòu)水平往往受前期產(chǎn)業(yè)結(jié)構(gòu)水平的影響, 從而導致內(nèi)生性問題, 為此本文借鑒Kremer等[22] 構(gòu)建動態(tài)面板數(shù)據(jù)門限模型的方法, 在控制變量中加入產(chǎn)業(yè)結(jié)構(gòu)升級指數(shù)的滯后一期項(isyi,t-1), 以數(shù)字普惠金融發(fā)展水平及其子維度(df i,df i1,df i2,df i3)為門檻變量, 同時將其作為核心解釋變量, 設(shè)定數(shù)字普惠金融與產(chǎn)業(yè)升級(isy)之間的動態(tài)面板數(shù)據(jù)門檻模型:

isyit=β0+β1df iitI(df i≤γ)+β2df iitI(df i>γ)+

?Xit+μit+eit (1)

其中: 下標i表示省份地區(qū), 下標t代表年份; μit為31個省份的個體固定效應(yīng); eit為誤差擾動項; I(·)為示性函數(shù), 其值決定于門檻變量(df i)與門檻值(γ); 當df i≤γ時, I(·)的值為1, 否則I(·)的值為0。 X為控制變量, 包括外商直接投資、城鄉(xiāng)收入差距、政策制度、技術(shù)進步、經(jīng)濟發(fā)展水平以及固定資產(chǎn)投資水平。 根據(jù)Bick的研究, 僅考慮斜率門檻效應(yīng), 而沒有考慮截距項的門檻效應(yīng), 最終模型估計的結(jié)果可能是有偏的, 因此, 本文在模型(1)的基礎(chǔ)上加入截距項的門檻效應(yīng)。 其中δ表示當df i≤γ時的截距。

isyit=β0+α1isyi,t-1+β1df iitI(df iit≤γ)+

δI(df iit≤γ)+β2df iitI(df iit>δ)+?Xit+μit+eit? ?(2)

由于動態(tài)面板數(shù)據(jù)門檻模型(2)中含有31個省份的個體固定效應(yīng)(μit), 因此在估計之前需要先通過固定效應(yīng)變換來消除固定效應(yīng)。 本文借鑒Arellano和Bover[23] 提出的前向正交離差變換來消除固定效應(yīng)。 該方法采用各變量在t期的觀察值減去t期之后所有的觀察值的平均值, 來解決固定效應(yīng)變換后誤差項存在的序列相關(guān)問題。 對模型(2)中的各變量進行前向正交離差變換后得到模型(3):

isyit*=β0+α1isyi,t-1+β1df iitI(df iit≤γ)+δI(df iit≤γ)+β2df iitI(df iit>γ)+?Xit+μit+eit? (3)

模型(3)中變量的前向正交離差變換形式如下(以產(chǎn)業(yè)結(jié)構(gòu)升級指數(shù)isy為例, 其他變量的變換形式也一樣):

isyit*=[T-tT-t+1][isyit-[1T-t](isyi,t+1+…+

isyiT)],t=1,…,T-1? (4)

其中, eit*不存在序列相關(guān)且其方差具有單位矩陣的形式:

Var(ei)=σ2IT?Var(eit*)=σ2IT-1? (5)

至此, 本文就可以利用Cancer和Hansen[24] 提出的包含內(nèi)生自變量的門檻模型程序來估計模型(3)中的參數(shù)。 具體而言, Cancer和Hansen提出的模型估計程序包含三個步驟: 第一步, 利用最小二乘法估計內(nèi)生變量與工具變量的簡化模型, 通過簡化模型估計內(nèi)生變量的預測值, 將預測值代入模型(3); 第二步, 估計模型(3)中的門檻值; 第三步, 基于門檻估計值([γ])和工具變量(? ?), 運用面板數(shù)據(jù)廣義矩估計(GMM)分別估計斜率門檻系數(shù)和截距門檻系數(shù)。

三、實證分析

(一)內(nèi)生性檢驗與處理

根據(jù)Hansen[25] 提出的分布理論, 門檻變量應(yīng)為外生性變量。 由于本文將產(chǎn)業(yè)結(jié)構(gòu)升級指數(shù)的滯后一期作為解釋變量放入動態(tài)面板數(shù)據(jù)門檻模型中, 導致解釋變量可能與隨機干擾項產(chǎn)生內(nèi)生性。 因此在對模型參數(shù)進行估計之前, 本文需要對各變量的內(nèi)生性進行檢驗。 本文將從檢驗變量的內(nèi)生性和處理變量的內(nèi)生性兩方面加以說明。

1. 檢驗動態(tài)面板數(shù)據(jù)門檻模型的內(nèi)生性問題。 本文首先將產(chǎn)業(yè)結(jié)構(gòu)升級指數(shù)作為被解釋變量, 其他變量的滯后一期作為工具變量, 運用面板數(shù)據(jù)工具變量的兩階段最小二乘法對各變量逐一回歸; 然后運用吳-豪斯曼F檢驗(Wu-Hausman F test)和杜賓-吳-豪斯曼卡方檢驗(Durbin-Wu-Hausman chi-sq test)檢驗各變量的內(nèi)生性。 檢驗結(jié)果如表2所示。

2. 處理面板數(shù)據(jù)的內(nèi)生性變量。 為了處理面板數(shù)據(jù)變量的內(nèi)生性問題, 本文將內(nèi)生性變量的當期值作為解釋變量, 以各內(nèi)生性變量的滯后一期值和其他影響該變量的變量作為解釋變量, 運用面板數(shù)據(jù)OLS法進行估計和預測, 將各內(nèi)生性變量的預測值替代原內(nèi)生性變量代入動態(tài)面板門檻模型(3)中進行估計, 具體計算過程與內(nèi)生性檢驗回歸方法相同。

(二)全樣本分析

處理完面板數(shù)據(jù)變量的內(nèi)生性后, 本文在估計動態(tài)面板數(shù)據(jù)門檻效應(yīng)模型(3)中選取經(jīng)濟發(fā)展水平滯后一期項(lnrgdpi,t-1)作為工具變量, 動態(tài)面板數(shù)據(jù)門檻效應(yīng)模型的估計結(jié)果(表3)表明數(shù)字普惠金融發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)升級之間存在非線性的門檻效應(yīng)。

1. 考察數(shù)字普惠金融的門檻效應(yīng)。 從表3的Panel A可以發(fā)現(xiàn), 從整體上看, 無論門檻變量設(shè)為數(shù)字普惠金融發(fā)展指數(shù)還是其子維度, 都既存在斜率門檻效應(yīng)又存在截距門檻效應(yīng)。 具體來看, 當門檻變量設(shè)為數(shù)字普惠金融指數(shù)時, 斜率門檻值(γ)的估計值為0.7587, 其95%的置信區(qū)間為[0.6853, 0.7629]; 截距門檻值(δ)的估計值為2.349, 且在1%的水平上顯著。 當門檻變量設(shè)為數(shù)字普惠金融指數(shù)的子維度時, 斜率門檻值(γ)的估計值分別為1.6476、1.2321、1.0142。 可以看出, 雖然γ與δ的估計值略有變化, 但變化不大, 且均為正數(shù)。

2. 考察核心解釋變量及其子維度對產(chǎn)業(yè)結(jié)構(gòu)升級的影響。 從表3的Panel B可以看到, df i的系數(shù)在門檻前后系數(shù)分別為0.0388和0.0485, 且均在1%的水平上顯著, 這說明整體上數(shù)字普惠金融對產(chǎn)業(yè)結(jié)構(gòu)升級的促進作用呈現(xiàn)出由弱到強的非線性變化過程, 數(shù)字普惠金融的產(chǎn)業(yè)升級效應(yīng)存在瓶頸。 觀察其子維度在門檻值前后系數(shù)的變化可以發(fā)現(xiàn): 當門檻變量設(shè)置為df i1時, 其系數(shù)在門檻前后符號由正轉(zhuǎn)負, 且門檻值后的系數(shù)顯著, 這說明數(shù)字普惠金融的覆蓋廣度在超過門檻值后對產(chǎn)業(yè)結(jié)構(gòu)升級起抑制作用; 當門檻變量設(shè)置為df i2時, 其系數(shù)在門檻前后均為負數(shù), 且均在1%的水平上顯著, 但門檻后的數(shù)值有所上升, 這說明數(shù)字普惠金融使用深度對產(chǎn)業(yè)結(jié)構(gòu)升級起到抑制作用, 但在門檻后抑制作用減弱; 當門檻變量設(shè)置為df i3時, 其系數(shù)在門檻前后符號由負轉(zhuǎn)正, 且在門檻后顯著, 這說明數(shù)字化程度對產(chǎn)業(yè)結(jié)構(gòu)升級產(chǎn)生推動作用。

3. 考察其他變量對產(chǎn)業(yè)結(jié)構(gòu)升級的影響。 從表3的Panel C的結(jié)果可以發(fā)現(xiàn), 政策制度(pol)對產(chǎn)業(yè)結(jié)構(gòu)升級的影響均為負數(shù), 但除門檻變量設(shè)置為df i2時在10%的水平上顯著外, 其他情況均不顯著。 這說明目前政府的財政支出政策需要進一步調(diào)整, 以適應(yīng)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整升級。 城鄉(xiāng)收入差距(gap)的系數(shù)為負, 且除門檻變量設(shè)置為df i1和df i3時不顯著外, 其他情況均顯著, 這說明城鄉(xiāng)收入差距抑制了產(chǎn)業(yè)結(jié)構(gòu)升級。 如何縮小城鄉(xiāng)收入差距成為當前推動產(chǎn)業(yè)結(jié)構(gòu)升級亟待解決的問題。 表3中產(chǎn)業(yè)結(jié)構(gòu)升級指數(shù)的滯后項、外商直接投資、技術(shù)進步、固定資產(chǎn)投資以及地區(qū)發(fā)展水平的系數(shù)均為正, 這與以往的研究結(jié)論一致。

(三)異質(zhì)性分析

由于我國各地區(qū)經(jīng)濟發(fā)展不平衡, 因此各地區(qū)數(shù)字普惠金融發(fā)展水平對產(chǎn)業(yè)結(jié)構(gòu)升級的影響可能存在異質(zhì)性。 與前文的處理方式類似, 本文在對各地區(qū)動態(tài)面板數(shù)據(jù)門檻效應(yīng)模型進行回歸前, 對各變量的內(nèi)生性做了相似的處理。 在使用處理過后的面板數(shù)據(jù)對模型(3)進行回歸后發(fā)現(xiàn), 各地區(qū)數(shù)字普惠金融發(fā)展及其子維度與產(chǎn)業(yè)結(jié)構(gòu)升級之間均存在斜率門檻效應(yīng)和截距門檻效應(yīng)。 各地區(qū)數(shù)字普惠金融發(fā)展均對產(chǎn)業(yè)結(jié)構(gòu)升級產(chǎn)生了顯著促進作用。

表4列示了東部地區(qū)數(shù)字普惠金融及其子維度對產(chǎn)業(yè)結(jié)構(gòu)升級的影響。 就東部地區(qū)來說, 數(shù)字普惠金融系數(shù)在門檻前后均為正且顯著, 但數(shù)值在變小, 這說明東部地區(qū)的數(shù)字普惠金融發(fā)展對產(chǎn)業(yè)結(jié)構(gòu)升級的促進作用可能存在邊際遞減效應(yīng)。 從子維度來看, 數(shù)字普惠金融覆蓋廣度的系數(shù)在門檻值前后均為正數(shù), 這說明數(shù)字普惠金融的覆蓋廣度對產(chǎn)業(yè)結(jié)構(gòu)升級產(chǎn)生了促進作用。 數(shù)字普惠金融使用深度系數(shù)在門檻值前后均為負數(shù)且顯著, 這說明數(shù)字普惠金融使用深度對產(chǎn)業(yè)結(jié)構(gòu)升級產(chǎn)生了顯著的抑制作用, 表明我國東部地區(qū)存在一定的“金融過度”問題, 即接受金融服務(wù)的數(shù)量超過了需求的數(shù)量, 金融體系的過度發(fā)展不僅不會對實體經(jīng)濟產(chǎn)生促進作用, 反而會抑制實體經(jīng)濟發(fā)展。 數(shù)字化程度的系數(shù)在門檻值前后由負轉(zhuǎn)正, 且顯著性由不顯著轉(zhuǎn)為顯著, 這說明數(shù)字化程度對產(chǎn)業(yè)結(jié)構(gòu)的影響由不顯著的抑制作用轉(zhuǎn)換為顯著的促進作用。

表5列示了中部地區(qū)數(shù)字普惠金融及其子維度對產(chǎn)業(yè)結(jié)構(gòu)升級的影響。 就中部地區(qū)來說, 數(shù)字普惠金融發(fā)展指數(shù)的系數(shù)在門檻前后均顯著為正, 同時系數(shù)在增大, 這說明數(shù)字普惠金融發(fā)展對產(chǎn)業(yè)結(jié)構(gòu)升級產(chǎn)生了顯著的促進作用, 且作用效果越來越明顯。 從子維度來看, 數(shù)字普惠金融的覆蓋廣度無疑是產(chǎn)業(yè)結(jié)構(gòu)升級的積極影響因素。 數(shù)字普惠金融使用深度系數(shù)在門檻值前后符號由負轉(zhuǎn)正, 且由不顯著轉(zhuǎn)為顯著, 這說明中部地區(qū)接受金融服務(wù)的數(shù)量要低于金融服務(wù)的供給量, 數(shù)字普惠金融使用深度有待進一步提高以促進產(chǎn)業(yè)結(jié)構(gòu)升級。 數(shù)字化程度對產(chǎn)業(yè)結(jié)構(gòu)升級無明顯的促進作用, 原因可能是對中部地區(qū)而言, 信息化與科技水平已經(jīng)較高, 產(chǎn)業(yè)結(jié)構(gòu)的合理化才是促進產(chǎn)業(yè)結(jié)構(gòu)升級的路徑。

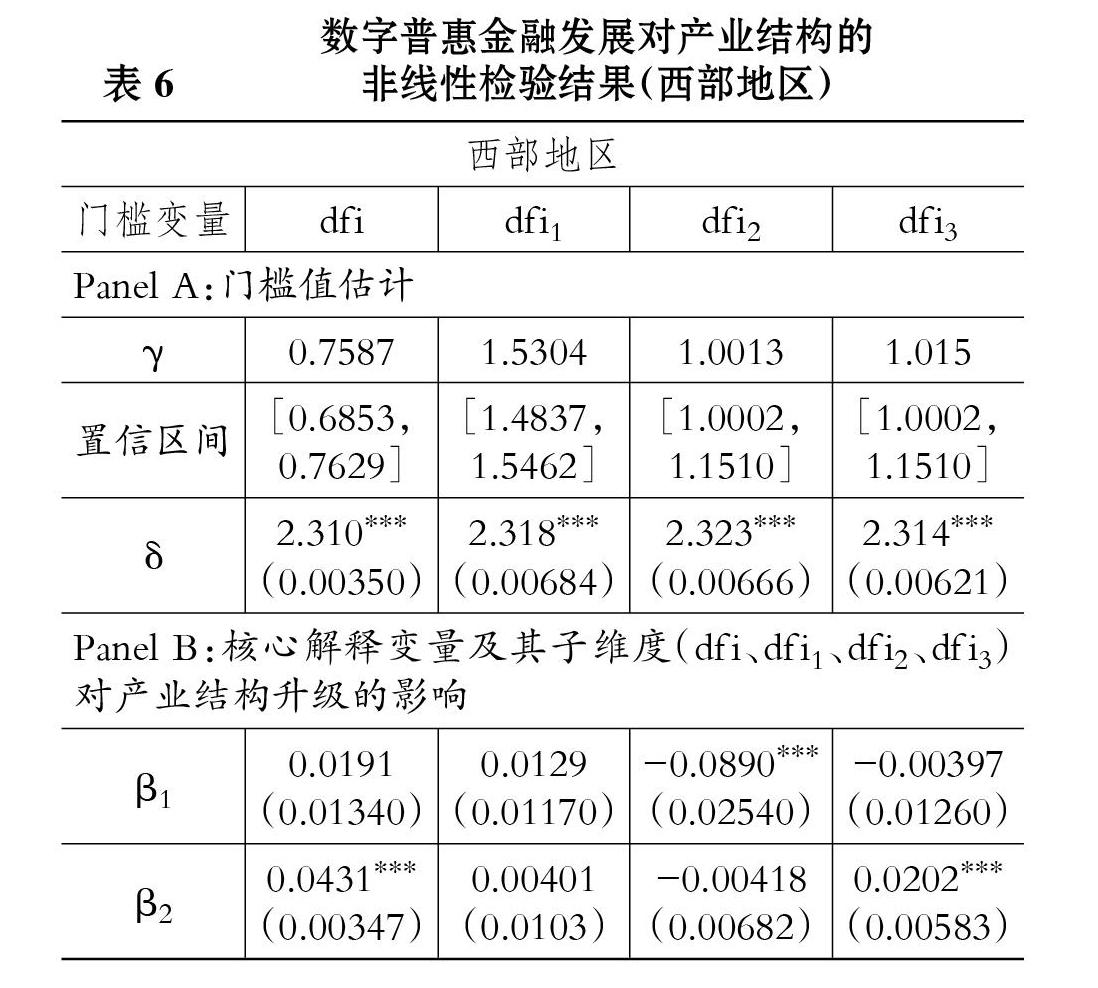

表6列示了西部地區(qū)數(shù)字普惠金融及其子維度對產(chǎn)業(yè)結(jié)構(gòu)升級的影響。 就西部地區(qū)來說, 數(shù)字普惠金融發(fā)展指數(shù)的系數(shù)在門檻值前后由不顯著轉(zhuǎn)為顯著, 且數(shù)值增大, 這說明西部地區(qū)的數(shù)字普惠金融發(fā)展對產(chǎn)業(yè)結(jié)構(gòu)升級產(chǎn)生了促進作用。 從子維度來看, 數(shù)字普惠金融的覆蓋廣度對產(chǎn)業(yè)結(jié)構(gòu)升級無明顯的促進作用。 數(shù)字普惠金融使用深度系數(shù)在門檻值前后符號均為負, 但由顯著轉(zhuǎn)為不顯著, 這說明在經(jīng)濟發(fā)展水平較為落后的西部地區(qū), 金融服務(wù)的供給量有待提高。 數(shù)字化程度系數(shù)由負轉(zhuǎn)正, 且由不顯著轉(zhuǎn)為顯著, 這說明在西部地區(qū), 信息化建設(shè)對產(chǎn)業(yè)結(jié)構(gòu)升級有顯著的促進作用。

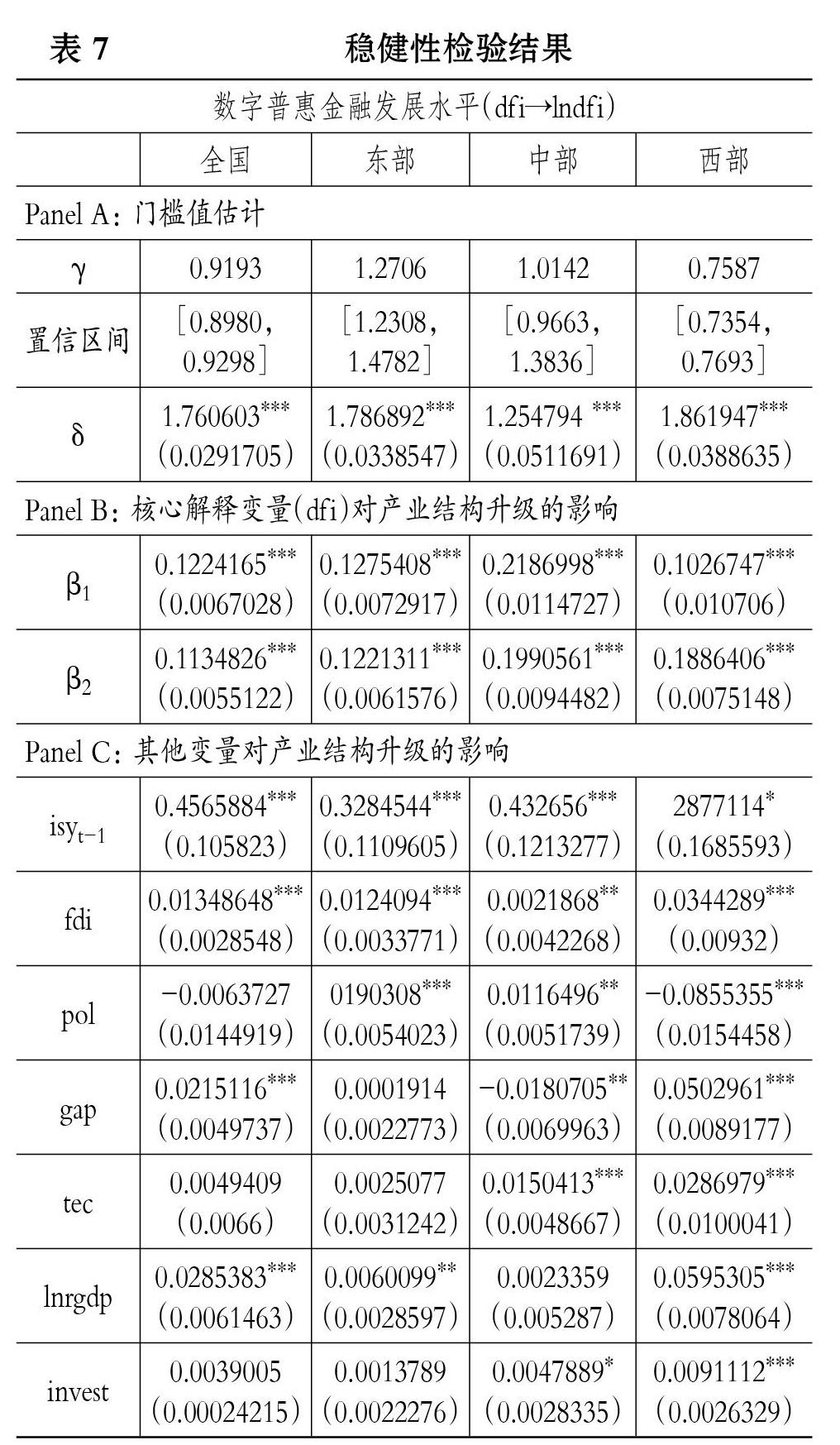

(四)穩(wěn)健性檢驗

本文通過替換核心變量的測算方式(df i→lndf i)來檢驗數(shù)字普惠金融發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)升級關(guān)系的穩(wěn)健性。 從門檻值和核心解釋變量的斜率門檻效應(yīng)來看, 全國樣本和各地區(qū)樣本均存在斜率門檻效應(yīng)和截距門檻效應(yīng), 斜率門檻值和截距門檻值的數(shù)值雖稍有改變, 但符號和顯著性并沒有改變。 從控制變量的系數(shù)來看, 各控制變量系數(shù)的顯著性和符號并沒有太大變化, 產(chǎn)業(yè)結(jié)構(gòu)的滯后項和外商直接投資也都至少在10%的水平上顯著為正, 其他控制變量系數(shù)也基本與前文一致。 因此本文的檢驗結(jié)果具有穩(wěn)健性。

四、研究結(jié)論與政策建議

(一)研究結(jié)論

本文基于我國31個省份的面板數(shù)據(jù), 以北京大學數(shù)字普惠金融指數(shù)及其子維度為門檻變量, 通過構(gòu)建動態(tài)面板數(shù)據(jù)的門檻模型, 分析了我國數(shù)字普惠金融發(fā)展對產(chǎn)業(yè)結(jié)構(gòu)升級的影響機制。 研究結(jié)果表明: 第一, 我國數(shù)字普惠金融發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)升級之間的關(guān)系存在門檻效應(yīng)。 第二, 從子維度來看, 全國以及各地區(qū)的數(shù)字普惠金融覆蓋廣度對產(chǎn)業(yè)結(jié)構(gòu)升級均產(chǎn)生了促進作用, 而數(shù)字普惠金融使用深度對產(chǎn)業(yè)結(jié)構(gòu)升級產(chǎn)生了一定的負面效應(yīng), 這可能是因為我國存在一定的“金融過度”現(xiàn)象。 數(shù)字普惠金融的數(shù)字化程度對產(chǎn)業(yè)結(jié)構(gòu)升級的作用由不顯著轉(zhuǎn)為顯著, 這說明數(shù)字化建設(shè)能夠有效降低金融交易的成本。 第三, 通過橫向比較各地區(qū)數(shù)字普惠金融的產(chǎn)業(yè)結(jié)構(gòu)升級效應(yīng)可以發(fā)現(xiàn), 與東部地區(qū)和中部地區(qū)相比, 西部地區(qū)數(shù)字普惠金融發(fā)展對產(chǎn)業(yè)結(jié)構(gòu)升級的促進作用最為明顯。

(二)政策建議

1. 因地制宜地完善我國數(shù)字普惠金融體系建設(shè)。 目前我國數(shù)字普惠金融的發(fā)展水平還較低, 但金融信息化、數(shù)字化建設(shè)進展迅速, 金融市場具有一定的后發(fā)優(yōu)勢, 具備實現(xiàn)對發(fā)達國家“彎道超車”的基礎(chǔ)條件。 政府應(yīng)該在保證監(jiān)管到位的同時, 鼓勵金融服務(wù)創(chuàng)新, 積極引導互聯(lián)網(wǎng)借貸、股權(quán)眾籌融資等融資模式, 為創(chuàng)新型企業(yè)和高附加值的行業(yè)領(lǐng)域量身定制金融政策, 拓寬企業(yè)的融資渠道。

2. 加快完善金融基礎(chǔ)設(shè)施建設(shè), 深化金融供給側(cè)改革。 首先, 政府應(yīng)該在產(chǎn)業(yè)形態(tài)較為落后的地區(qū)增加金融供給, 通過提升金融產(chǎn)品的覆蓋廣度與產(chǎn)品質(zhì)量, 促進該地區(qū)的產(chǎn)業(yè)結(jié)構(gòu)升級。 而產(chǎn)業(yè)形態(tài)已經(jīng)較高的地區(qū)可以把產(chǎn)業(yè)結(jié)構(gòu)升級的重點放在產(chǎn)業(yè)結(jié)構(gòu)合理化上, 統(tǒng)籌三大產(chǎn)業(yè)的協(xié)調(diào)發(fā)展。 其次, 政府需要加快金融基礎(chǔ)設(shè)施的建設(shè)步伐, 構(gòu)建產(chǎn)融對接平臺, 完善社會信用體系和支付體系建設(shè), 進一步促進數(shù)字普惠金融與實體經(jīng)濟相互兼容。 最后, 政府需要警惕“金融過度”現(xiàn)象, 深化金融供給側(cè)改革, 避免數(shù)字普惠金融成為產(chǎn)業(yè)結(jié)構(gòu)升級的“雙刃劍”。

3. 注重統(tǒng)籌區(qū)域數(shù)字普惠金融的協(xié)調(diào)發(fā)展。 從本文的實證結(jié)果來看, 我國數(shù)字普惠金融區(qū)域間、區(qū)域內(nèi)部的發(fā)展差距仍然較大。 政府在發(fā)展數(shù)字普惠金融的過程中, 需要給予中西部地區(qū)更多的政策傾斜, 打破金融資源流動壁壘, 引導金融資源從發(fā)達地區(qū)向欠發(fā)達地區(qū)合理流動, 提升區(qū)域間數(shù)字普惠金融發(fā)展的合作水平, 強化區(qū)域間的金融交流, 促進區(qū)域間的優(yōu)勢互補, 使區(qū)域間形成良性的金融傳導機制, 提高金融資源的利用效率。

【 主 要 參 考 文 獻 】

[1] Pradhan R. P., Arvin M. B., Norman N. R.. The dynamics of information and communications technologies infrastructure, economic growth, and financial development: Evidence from Asian countries[ J].Technology in Society,2015(42):135 ~ 149.

[2] James R. Brown, Gustav Martinsson, Bruce C. Petersen. Do financing constraints matter for R&D?[ J].European Economic Review,2012(8):1512 ~ 1529.

[3] 史恩義,王娜.金融發(fā)展、產(chǎn)業(yè)轉(zhuǎn)移與中西部產(chǎn)業(yè)升級[ J].南開經(jīng)濟研究,2018(6):3 ~ 19.

[4] 龔強,張一林,林毅夫.產(chǎn)業(yè)結(jié)構(gòu)、風險特性與最優(yōu)金融結(jié)構(gòu)[ J].經(jīng)濟研究,2014(4):4 ~ 16.

[5] Nicola Gennaioli, Andrei Shleifer, Robert Vishny. Neglected risks, financial innovation, and financial fragility[ J].Journal of Financial Economics,2012(3):452 ~ 468.

[6] 何宜慶,吳錚波,吳濤.金融空間特征、技術(shù)創(chuàng)新能力與產(chǎn)業(yè)結(jié)構(gòu)升級——以八大經(jīng)濟區(qū)為例[ J].經(jīng)濟經(jīng)緯,2020(1):96 ~ 104.

[7] 林春,康寬,孫英杰.中國普惠金融的區(qū)域差異與極化趨勢:2005 ~ 2016[ J].國際金融研究,2019(8):3 ~ 13.

[8] 沈麗,張好圓,李文君.中國普惠金融的區(qū)域差異及分布動態(tài)演進[ J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2019(7):62 ~ 80.

[9] 李建軍,盧盼盼.中國居民金融服務(wù)包容性測度與空間差異[ J].經(jīng)濟地理,2016(3):118 ~ 124.

[10] 宋曉玲,侯金辰.互聯(lián)網(wǎng)使用狀況能否提升普惠金融發(fā)展水平?——來自25個發(fā)達國家和40個發(fā)展中國家的經(jīng)驗證據(jù)[ J].管理世界,2017(1):172 ~ 173.

[11] 郭峰,王靖一,王芳等.測度中國數(shù)字普惠金融發(fā)展:指數(shù)編制與空間特征[ J].經(jīng)濟學(季刊),2020(4):1401 ~ 1418.

[12] 唐文進,李爽,陶云清.數(shù)字普惠金融發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)升級——來自283個城市的經(jīng)驗證據(jù)[ J].廣東財經(jīng)大學學報,2019(6):35 ~ 49.

[13] Bruhn M., Love I.. The real impact of improved access to finance: Evidence from Mexico[ J].The Journal of Finance,2014(3):1347 ~ 1376.

[14] Alexander Bick. Threshold effects of inflation on economic growth in developing countries[ J].Economics Letters,2010(2):126 ~ 129.

[15] 彭繼增,方仙美.金融創(chuàng)新、消費需求與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級[ J].求索,2016(6):115 ~ 120.

[16] 易行健,周利.數(shù)字普惠金融發(fā)展是否顯著影響了居民消費——來自中國家庭的微觀證據(jù)[ J].金融研究,2018(11):47 ~ 67.

[17] 蘇建軍,徐璋勇.金融發(fā)展、產(chǎn)業(yè)結(jié)構(gòu)升級與經(jīng)濟增長——理論與經(jīng)驗研究[ J].工業(yè)技術(shù)經(jīng)濟,2014(2):139 ~ 149.

[18] Ngai R. L., Pissarides A. C.. Structural change in a multisector model of growth[ J].American Economic Review,2007(1):429 ~ 443.

[19] 劉錫良,文書洋.中國存在過度金融化嗎[ J].社會科學研究,2018(3):28 ~ 36.

[20] 張成思,張步曇.中國實業(yè)投資率下降之謎:經(jīng)濟金融化視角[ J].經(jīng)濟研究,2016(12):32 ~ 46.

[21] 徐敏,姜勇.中國產(chǎn)業(yè)結(jié)構(gòu)升級能縮小城鄉(xiāng)消費差距嗎?[ J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2015(3):3 ~ 21.

[22] Kremer S., Bick A., Nautz D.. Inflation and growth: New evidence from a dynamic panel threshold analysis[ J].Empirical Economics,2013(2):861 ~ 878.

[23] Arellano M., Bover O.. Another look at the instrumental variable estimation of error-components models[ J].CEP Discussion Papers,1990(1):29 ~ 51.

[24] Cancer M., Hansen B. E.. Instrumental variable estimation of a threshold model[ J].Econometric Theory,2004(5):813 ~ 843.

[25] Hansen B. E.. Threshold effects in non-dynamic panels: Estimation, testing, and inference[ J].Journal of Econometrics,1999(2):345 ~ 368.