雙循環(huán)經(jīng)濟(jì)下資產(chǎn)兼并收購中收益法評估應(yīng)用研究

2021-07-19 00:45:06高延君

理論與創(chuàng)新 2021年6期

高延君

【摘? 要】全球經(jīng)濟(jì)一體化,以及在國內(nèi)經(jīng)濟(jì)雙循環(huán)推動下,企業(yè)兼并收購日趨頻繁,資產(chǎn)價(jià)值評估必不可少,改變通常的成本法和市場法,借鑒國際上收益法,考慮資產(chǎn)的獲利能力、商譽(yù)、管理優(yōu)勢等,科學(xué)合理的評估資產(chǎn)價(jià)值,是我國會計(jì)改革的一項(xiàng)內(nèi)容,有其必要性。

【關(guān)鍵詞】企業(yè)價(jià)值;企業(yè)價(jià)值評估;收益法;折現(xiàn)現(xiàn)金流量模型

根據(jù)收益法的基礎(chǔ)理論,結(jié)合企業(yè)價(jià)值評估案例探討收益法的問題,收益法評估的模型主要有現(xiàn)金流量折現(xiàn)模型、EVA估價(jià)法、收益資本化法,案例收益法評估的模型采用現(xiàn)金流量折現(xiàn)模型。在詳細(xì)闡述了收益法的基礎(chǔ)理論和收益法在HY有限公司企業(yè)價(jià)值評估中的應(yīng)用之后,進(jìn)一步說明在合理預(yù)測企業(yè)未來收益額,正確確定收益法中的關(guān)鍵參數(shù)的前提下,收益法是企業(yè)價(jià)值評估的首選的科學(xué)方法,同時也提出了運(yùn)用收益法評估企業(yè)價(jià)值模型,真實(shí)客觀的反映企業(yè)價(jià)值。

1.導(dǎo)言

1.1問題的提出

HY有限公司是專門從事煙氣脫硫裝置的研究開發(fā)、制造、安裝調(diào)試以及相關(guān)技術(shù)服務(wù)等的骨干企業(yè),在國內(nèi)煙氣脫硫領(lǐng)域無論技術(shù)的先進(jìn)性,是一家成長性強(qiáng),經(jīng)營狀況良好的經(jīng)營企業(yè)。

在資本市場日趨完善,全球一體化的大背景下,企業(yè)間并購成為企業(yè)做大做強(qiáng)、迅速發(fā)展的一種新型模式,跨國并購業(yè)務(wù)也日益增加,企業(yè)并購首要問題就是如何確定企業(yè)股權(quán)的轉(zhuǎn)讓價(jià)格,而確定企業(yè)股權(quán)價(jià)格說到底是對企業(yè)價(jià)值的定位。本文結(jié)合HY有限公司股權(quán)轉(zhuǎn)讓案例,從企業(yè)價(jià)值評估的角度,探討企業(yè)價(jià)值評估中收益法的運(yùn)用,將在企業(yè)價(jià)值評估中發(fā)揮作用。

1.2論文研究的目的和意義

目前,國內(nèi)應(yīng)用收益法評估企業(yè)價(jià)值尚處于探索和實(shí)踐階段,但在英美等西方發(fā)達(dá)國家,由于其自身市場經(jīng)濟(jì)相對完善,市場交易頻繁,產(chǎn)權(quán)交易愈加活躍,國內(nèi)企業(yè)間并購及跨國并購業(yè)務(wù)日漸增加,企業(yè)價(jià)值評估迎來了前所未有的發(fā)展機(jī)遇,應(yīng)用收益法進(jìn)行企業(yè)價(jià)值評估也就應(yīng)運(yùn)而生了。

企業(yè)所擁有的獨(dú)特技術(shù)水準(zhǔn)、營銷網(wǎng)絡(luò)、品牌優(yōu)勢、人力資源、地理位置才真正體現(xiàn)了企業(yè)的競爭力。因此收益法取代成本法來評估企業(yè)價(jià)值是必然的趨勢,事實(shí)上目前應(yīng)用收益法評估企業(yè)價(jià)值已經(jīng)成為中國廣大評估專業(yè)人員和投資者的共識,收益法的理論和實(shí)踐都得到了豐富與發(fā)展。本論文就是在這種形勢下,以高成長性企業(yè)價(jià)值評估的實(shí)踐,通過案例分析,探討、研究如何借鑒西方成熟的評估方法,做好中國企業(yè)價(jià)值評估,尤其對收益法的理論和在中國企業(yè)價(jià)值評估中的應(yīng)用,提出了獨(dú)到的見解。

2.企業(yè)價(jià)值評估相關(guān)理論

2.1企業(yè)價(jià)值

企業(yè)價(jià)值表現(xiàn)為現(xiàn)實(shí)獲利能力和潛在獲利機(jī)會的貨幣化,包含現(xiàn)實(shí)獲利能力的價(jià)值與未來潛在獲利機(jī)會的價(jià)值。

2.2企業(yè)價(jià)值評估

企業(yè)價(jià)值評估是對資產(chǎn)公允市場價(jià)值進(jìn)行的綜合性評估,在此是把被評估企業(yè)作為一個有機(jī)整體,考慮整體獲利能力以及影響企業(yè)獲利能力的各種因素。

2.3企業(yè)價(jià)值評估方法

企業(yè)價(jià)值評估方法通常有:收益法、市場法和成本法。因此,收益法應(yīng)當(dāng)是企業(yè)價(jià)值評估的主要方法。

2.4收益法評估的基礎(chǔ)理論

收益法是指通過估算被評估資產(chǎn)的未來預(yù)期收益并折算成現(xiàn)值來確定被評估資產(chǎn)價(jià)值的一種資產(chǎn)評估方法。收益法的基礎(chǔ)是構(gòu)建在一系列經(jīng)濟(jì)學(xué)的理論之上的,正是由于有了這些較為成熟理論的支撐,收益法逐漸成為企業(yè)價(jià)值評估的首選方法。

(1)預(yù)期效用理論

效用價(jià)值理論是企業(yè)價(jià)值評估中的收益法判斷的理論基礎(chǔ)。

(2)資金的時間價(jià)值理論

資金的時間價(jià)值是投資者非常關(guān)注的重要因素。

(3)資本資產(chǎn)定價(jià)模型

3.HY有限公司經(jīng)營優(yōu)勢和風(fēng)險(xiǎn)分析

3.1企業(yè)的經(jīng)營優(yōu)勢

(1)技術(shù)優(yōu)勢

公司剛成立時,脫硫技術(shù)還是由國外公司壟斷。所有的大型脫硫島總承包項(xiàng)目均是由國外公司承攬。為打破國外公司壟斷,公司制定了”技術(shù)先行,公司設(shè)立了全國一流的技術(shù)研發(fā)中心,成為技術(shù)引進(jìn)、消化吸收與創(chuàng)新的主體,成為行業(yè)內(nèi)的技術(shù)領(lǐng)先者。

培育優(yōu)秀的項(xiàng)目施工能力。公司的客戶的行業(yè)特點(diǎn)決定了從事該行業(yè)不僅要有先進(jìn)的技術(shù),更要培育優(yōu)秀的項(xiàng)目施工能力。一是項(xiàng)目進(jìn)度要快。時間就是金錢,對電廠建設(shè)期來說尤其如此。二是工程質(zhì)量要好。最重視安全的行業(yè)之一,這就決定了必須對工程質(zhì)量嚴(yán)格把關(guān),才能在開發(fā)新客戶時有說服力。公司這些戰(zhàn)略的實(shí)施,確立了在市場競爭中的優(yōu)勢地位。

(2)人才優(yōu)勢

公司成立了研發(fā)中心,吸引高級技術(shù)人才。成立至今已從各大知名設(shè)計(jì)院、各大知名高校吸引了博士生5人,碩士研究生35人,本科生25人,形成了強(qiáng)大的科研設(shè)計(jì)力量,研發(fā)中心現(xiàn)已開發(fā)出十多項(xiàng)科技成果,現(xiàn)正在申報(bào)設(shè)計(jì)專利。

(3)市場優(yōu)勢

公司擁有一批市場開拓能力很強(qiáng)的營銷隊(duì)伍,他們在各自的市場區(qū)域中經(jīng)過多年的打拼,與各大公司,建立了良好的合作關(guān)系,2021年?duì)幦〉?個脫硫項(xiàng)目,預(yù)計(jì)2021年將爭取到10-12個朕脫硫項(xiàng)目,總收入將達(dá)到20億元左右。

3.2企業(yè)面臨的主要風(fēng)險(xiǎn)

(1)同行競爭的風(fēng)險(xiǎn)

越來越多的企業(yè)正涉入該行業(yè),成為該領(lǐng)域的主要競爭對手。

(2)業(yè)務(wù)市場來源單一的風(fēng)險(xiǎn)

由于公司主要從事煙氣脫硫業(yè)務(wù),目前該業(yè)務(wù)市場領(lǐng)域廣闊,但是由于我國煙氣脫硫工程主要服務(wù)對象是大型企業(yè),一旦這些企業(yè)達(dá)到環(huán)保要求,單純依賴于煙氣脫硫技術(shù)則面臨著市場來源枯竭的風(fēng)險(xiǎn)。

(3)技術(shù)風(fēng)險(xiǎn)

雖然公司已全面掌握了此項(xiàng)煙氣脫硫技術(shù),但由于公司對于煙氣脫硫技術(shù)尚無獨(dú)創(chuàng)和自主知識產(chǎn)權(quán),無法與國際上先進(jìn)的煙氣脫硫技術(shù)實(shí)現(xiàn)同步,在技術(shù)上存在著技術(shù)落后和技術(shù)創(chuàng)新不夠等風(fēng)險(xiǎn)。

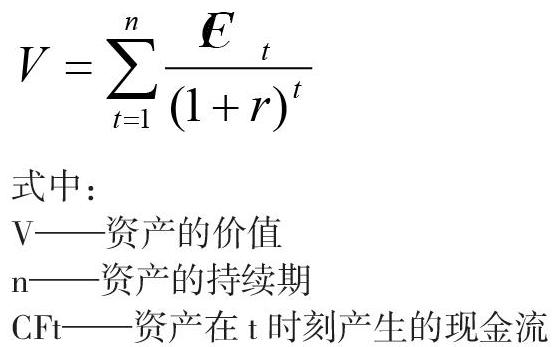

4.收益法評估的模型

根據(jù)被評估公司的特點(diǎn),運(yùn)用評估理論,設(shè)計(jì)出現(xiàn)金流量折現(xiàn)法的公式為:

參考文獻(xiàn)

[1] 孫新華.大數(shù)據(jù)在房地產(chǎn)土地評估領(lǐng)域的應(yīng)用[J].科技經(jīng)濟(jì)導(dǎo)刊,2019(27):215.

[2]王煒.基于EVA的資產(chǎn)價(jià)值評估方法[D],安徽商貿(mào)職業(yè)技術(shù)學(xué)院,2018.

[3]權(quán)忠光、肖翔.收益法在資產(chǎn)價(jià)值評估中的應(yīng)用研究[J],中國資產(chǎn)評估.2020(7):29-30.