董事責任保險與企業過度負債

2021-07-19 02:40:49倪伊瑋

理論與創新 2021年6期

倪伊瑋

【摘? 要】2008年“四萬億”經濟刺激計劃實施之后,我國企業杠桿水平不斷攀升,企業過度負債的行為越來越嚴重。為了防范金融風險,必須降低企業的過度負債。本文以2008-2020年我國A股非金融類上市企業為研究對象,建立回歸模型,實證檢驗了董事責任保險與企業過度負債之間的作用機制。研究發現,購買董責險促進外部監督機構發揮更大的作用,企業借款因此受到一定制約,倒逼企業提高投資效益以增加收益,企業緩解了過度負債。

【關鍵詞】董事責任保險;過度負債;企業借款

引言

董事高管責任保險是當董事高管在執業過程中因過失使他人遭受損失時,由保險公司承擔損害賠償責任的責任保險,學者針對董責險的治理職能展開大量研究,形成了道德風險假說、管理層激勵假說和外部監督假說。從企業角度出發,治理產能過剩、優化資本結構需要妥善處理企業的過度負債問題。有研究發現,董責險提高了管理層對決策風險的承擔水平,提高了企業有效投資率,緩解了企業過度負債,但鮮有學者將董責險、企業借款與過度負債納入同一框架下進行研究。

基于此,本文結合外部監督假說和管理層激勵假說,對董責險、企業借款與過度負債的關系進行理論分析,并運用我國2008-2020年A股非金融類上市企業為研究對象,實證研究董責險的經濟后果及其對企業過度負債的作用機制。本文研究表明,董責險促進外部監督機構發揮更大的作用,促進減少企業借款及提高投資效率,緩解了企業過度負債。

本文可能的貢獻有:(1)豐富了有關過度負債影響因素方面的研究,現有研究從多個角度研究企業過度負債的影響因素,本文從董責險的角度進行分析,是對以往研究的補充和完善;(2)本文分析董責險對企業過度負債的影響機制,發現監督作用的發揮,使得企業資金利用效率的提升,是導致企業過度負債水平下降的重要原因,為如何在我國背景下更好發揮董責險的作用提供了參考。

1.文獻綜述與模型假設

1.1文獻綜述

關于董責險的影響機制,王偉等(2002)認為董責險會激發管理層的積極性及創新精神,從而有助于企業投資發展;李從剛等(2020)提出董事高管責任保險能顯著增加高管薪酬-業績敏感性,從而發揮了有效的治理作用。少部分文獻探究了董責險的負面影響,道德風險假說認為由于保險企業充當最后賠款人的角色,董事高管可能出于自利動機提高風險偏好,將董責險作為其實施機會主義行為的“保護傘”,既增加了保險公司的代理成本又提高了企業的經營風險。已有文獻從市場利率管制(王紅建等,2018)、地區同群效用(李志生等,2018) 以及企業規模、盈利能力、成長性等企業特征因素(Denis & McKeon,2012;DeAngelo & Roll,2015) 等角度研究了其對企業過度負債可能性的影響,但鮮有文獻直接研究董責險與企業過度負債之間的作用機制,本文以此為切入點,探究了董責險與企業過度負債之間的作用機制。

通過以上文獻梳理可知:盡管已有少量文獻從管理層激勵假說、外部監督及道德風險假說等多方面說明了董責險對企業績效的影響,但是他們都是從保險公司和企業高管行為兩個寬泛的角度來探究董責險對企業績效的影響機制,沒有給出具體的作用機制

1.2研究假設

余興喜(2020)認為董責險部分地抵消了民事索賠訴訟對董監高違法違規的威懾作用,管理層對法律法規的敬畏程度可能會降低,因此可能導致有些大股東與管理層合謀侵占上市公司利益,或者操縱公司股價,損害公司的利益;此外,道德風險假說認為,由于保險公司充當最后賠款人的角色,易誘發高管機會主義行為和風險決策,提高企業風險水平,高管將董責險作為其實施機會主義行為的“保護傘”,增加了保險公司代理成本,同時損害投資者企業的效益。根據外部監督假說,在承保后,保險公司會對上市公司及其管理層的行為進行嚴格的監督,對因董事高管的自利行為引起的賠償,可能拒絕承擔賠償責任,從而規避企業不合理經營策略帶來的風險。根據Boyer & Stern(2014)研究,為了給包括投資者及保險公司在內的利益相關者樹立“公司具有良好的持續經營能力”的信心,公司管理層勤勉盡職,履行應盡義務,降低企業過度借款,同時提高公司績效,以此來緩解過度負債。鑒于此,本文預測,投保董責險后,企業會出于自身利益考慮,通過降低銀行借款來降低經營風險,同時慎重投資,提高企業投資的效率。綜上,本文提出假設:

H1:董責險加強外部監督作用,緩解企業過度負債的行為。

H2:企業借款在董責險與過度負債之間起中介作用。

2.模型及數據說明

2.1樣本選擇與數據來源

本文以2008—2020年A股非金融類上市公司為研究樣本,對數據進行了以下處理:(1)剔除金融保險類上市企業;(2)剔除ST、PT類企業;(3)剔除存在數據缺失的樣本,最終得到24,863組“企業-年份”觀察值。為消除異常值可能存在的影響,對所有連續變量在1%和99%分位進行了 Winsorize處理。

2.2變量定義與模型設定

(1)過度負債的計量模型

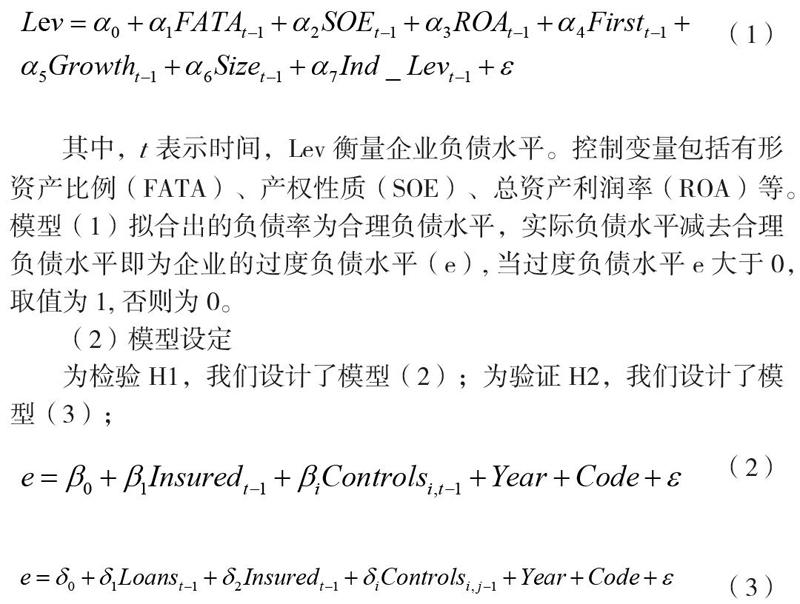

過度負債衡量的關鍵在于確定合理債務水平。借鑒已有研究(Graham & Harvey, 2001;Flannery & Rangan,2006;Frank & Goyal,2009),本文采用如下分年度Tobit回歸模型,確定企業的合理負債水平。

其中,t表示時間,Lev衡量企業負債水平。控制變量包括有形資產比例(FATA)、產權性質(SOE)、總資產利潤率(ROA)等。模型(1)擬合出的負債率為合理負債水平,實際負債水平減去合理負債水平即為企業的過度負債水平(e),當過度負債水平e大于0,取值為1,否則為0。

(2)模型設定

為檢驗H1,我們設計了模型(2);為驗證H2,我們設計了模型(3);

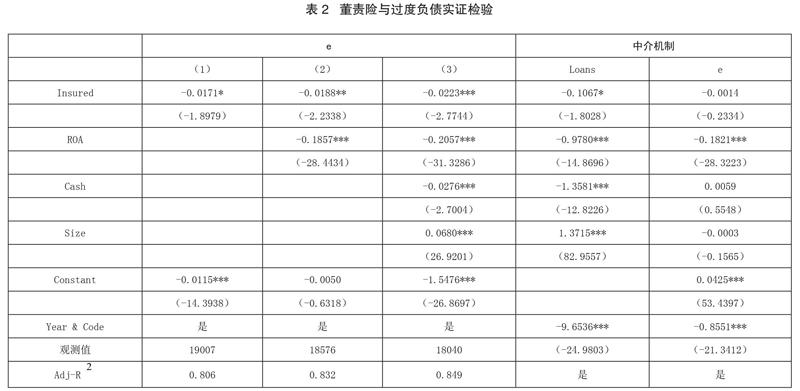

模型(2)和(3)中,被解釋變量e,代表過度負債比例,主要解釋變量Insured,代表是否投保董責險。模型控制了可能影響企業過度負債的其他因素。表1列示了變量定義和描述性統計。表1的統計數據顯示,僅有約5.6%的上市公司購買了董責險,表明董責險尚未引起上市公司的充分重視。公司規模(Size)最大值為26.022,最小值為19.350,說明上市公司間的規模差異較大。表1同時匯報了其他變量的統計結果。

3.實證結果

3.1董責險與過度負債

表2為模型(2)的回歸結果。表2第(1)列顯示的是只加入解釋變量的回歸結果,回歸結果顯示董責險與過度負債的系數在10%的顯著性水平上為負。表第(2)、(3)列為加入了不同的控制變量后的回歸結果。回歸結果表明購買董責險緩解了企業過度負債。此外,總資產利潤率ROA的回歸系數均在1%的顯著性水平上為負,表明購買了董責險后企業投資效率得到提高。綜上,董責險會加強外部監督機構發揮監督作用,提高企業的投資效率,緩解企業的過度負債,驗證了H2正確。

3.2中介機制檢驗

表2中介機制部分為模型(3)的回歸結果,結果顯示董責險和企業借款的回歸系數在10%的顯著性水平上為負,表明購買董責險后,企業降低借款。根據中介效應檢驗步驟,表3中的實證結果顯示,董責險與企業借款的回歸系數在10%顯著水平為負,企業借款與過度負債在1%的顯著水平上為正,董責險與過度負債的回歸系數為負但不顯著。本文據此分析可得,企業借款在董責險與企業過度負債之間起到了完全中介作用,作用機制描述為:企業投保董責險后,企業借款降低,緩解了過度負債,H3得證。

4.結論與政策建議

本文研究表明,董責險促進外部監督機構發揮更大的作用, 企業借款因此受到一定制約,倒逼企業提高投資效益以增加收益,企業緩解了過度負債。

本文提出如下建議:鼓勵上市企業購買董責險,改善企業過度負債的情況。董責險將保險公司這一外部監督者引入上市企業,有助于監督董事高管的機會主義行為,提高企業治理水平。同時,董責險轉嫁了董事高管的履職風險,提高企業投資收益率,是有效的監督和激勵機制。目前,我國購買董責險的企業還較少,因而我國應鼓勵上市企業購買董責險,完善企業治理機制。

參考文獻

[1]袁蓉麗,王群,夏圣潔.董事高管責任保險與增發費用 [J] .中國軟科學, 2019(6):107-117.

[2]李從剛,許榮.董事高管責任保險、公司治理與企業創新 [J] . 金融監管研究,2019 (6) :85-102.

[3]陸正飛、高強.中國上市公司融資行為研究———基于問卷調查的分析,[J] . 會計研究2013(10): 16-24

[4]陸正飛,何婕,竇歡.2015.誰更過度負債: 國有還是非國有企業. [J]. 經濟研究,2015(12): 54-67

[5]胡國柳,胡珺.董事高管責任保險與企業風險承擔:理論路徑與經驗證據 [J] . 會計研究,2017 (5) :40-46+96.

[6]李從剛,許榮.董事高管責任保險、公司治理與企業創新 [J] . 金融監管研究,2019 (6) :85-102.

[7]陸正飛、高強.中國上市公司融資行為研究———基于問卷調查的分析,[J] . 會計研究2013(10): 16-24