豫園股份:密集收購暗藏風險

2021-07-19 02:50:59杜冬東

新財富 2021年7期

杜冬東

穩(wěn)健的盈利能力、充足的成長空間,三四線白酒符合復星系的投資邏輯。在宣布競購海航集團資產(chǎn)之前,豫園股份相繼收購金徽酒、舍得酒業(yè),嘗試切入白酒這一黃金賽道,推動房地產(chǎn)主業(yè)向多元化轉(zhuǎn)型。

一邊布局白酒收購,另一邊向航空擴張,密集擴張的豫園股份現(xiàn)金流與挪騰空間并不寬裕,收購勢必對其財務與經(jīng)營帶來挑戰(zhàn)。從歷史來看,入局白酒行業(yè)的民營資本普遍鎩羽而歸。兩極分化下,以“茅五瀘”為首的頭部酒企已現(xiàn)“馬太效應”,豫園股份收購之后的整合經(jīng)營之路仍任重道遠。

2021年上半年,旗下?lián)碛?家上市公司的資本大系復星系繼續(xù)在股市乘風破浪。過去數(shù)月,在疫苗、黑色系大宗商品行情的帶動下,復星系旗下的復星醫(yī)藥(600196/02196.HK)A、H股股價均創(chuàng)下歷史新高,海南礦業(yè)(601969)以行業(yè)龍頭之勢一路扶搖直上,豫園股份(600655)則因在并購市場接連出手,備受關注。

5月19日,豫園股份公告稱,擬聯(lián)合關聯(lián)方以及航空產(chǎn)業(yè)戰(zhàn)略投資者,出資不超過400億元,設立豫園航空產(chǎn)業(yè)合伙企業(yè)(簡稱“豫航產(chǎn)業(yè)”),參與航空實體企業(yè)投資。雖說豫園股份未直接披露投資標的,但根據(jù)其對豫航產(chǎn)業(yè)設立因由的表述,市場將該航空實體鎖定在正處于破產(chǎn)重組進程中的海航集團。

消息一出直接引爆A股市場,不僅帶動豫園股份次日股價漲停,*ST海航(600221)等“海航系”數(shù)家公司股價連收6個漲停,周漲幅最高逾30%。

作為復星集團旗下的“快樂產(chǎn)業(yè)旗艦”,豫園股份最近一年在A股市場密集出手,先是斥資70.81億元,相繼將舍得酒業(yè)(600702)、金徽酒(603919)收入囊中,如今又轉(zhuǎn)戰(zhàn)航空業(yè),它在下一盤什么“棋”呢?接連在證券市場掃貨的豫園股份,是否會面臨消化不良?

復星系后來居上

大浪淘沙之下,早期風光無限的全球超級大買家們,多已物是人非。海航集團資金鏈斷裂,萬達集團也陷入“去杠桿”的漩渦,如今唯有復星集團繼續(xù)在A股市場攪動并購浪潮。

5月19日,豫園股份公告稱“擬聯(lián)合關聯(lián)方以及航空產(chǎn)業(yè)戰(zhàn)略投資者,出資不超過400億元,設立豫航產(chǎn)業(yè)參與航空實體企業(yè)投資”。該航空實體被指是海航集團。

復星集團曾于2017年6月因在海外“買買買”與海航集團同時被銀監(jiān)會點名,如今前者竟戲劇性地以買家身份與后者再度同框。兩大資本族系的緣分,一度引人關注。

公開資料顯示,海航集團自2004年開始,從航空運輸行業(yè)大規(guī)模進軍商業(yè)流通及房地產(chǎn)開發(fā)等領域。2015年至2017年3月底,海航集團完成28個海外投資項目,旗下業(yè)務涵蓋了航旅、物流、資本及科技四大產(chǎn)業(yè)板塊。

2017年下半年,海航集團陷入史無前例的流動性危機,之后其嘗試回歸主業(yè)以圖自救。截至2019年6月底,在10個月的時間里,海航集團處置了近3000億元資產(chǎn),主要聚焦于金融、地產(chǎn)等非航空資產(chǎn)及業(yè)務。期間,海航集團開展“客改貨”業(yè)務,在一定程度上緩解了自身的流動性困難。

但受到2020年春季突發(fā)的新冠肺炎疫情等多重因素影響,至當年第三季度,海航控股(600221)凈利潤虧損156.27億元,同比下滑2645.12%。流動性危機風險難以化解,巨大的資金缺口使得政府及債權(quán)人原已脆弱的信任崩盤。此后,海航集團被迫宣布大幅計提資產(chǎn)減值,當年巨虧640億元。

海航自救失敗之后,2020年2月29日,海南省政府牽頭成立了“海南省海航集團聯(lián)合工作組”,全面協(xié)助、全力推進海航集團旗下2300家公司的風險處置工作。

2021年1月底,海航集團正式宣布破產(chǎn)重整。2021年2月3日,*ST海航的股價下探至1.2元/股的歷史低點,相較于2015年6月的6.86元/股已經(jīng)跌去80%以上。2021年3月中旬,海南省高級人民法院依法裁定受理海航集團的合并重整案件,并指定海航集團清算組擔任管理人。2021年2月19日,海航集團旗下3家上市公司*ST海航、*ST基礎(600515)以及*ST大集(000564)被實施退市風險警示。

海航集團破產(chǎn)重組的走向一直為外界所關注。2021年4月12日,*ST海航召開了公司及子公司重整案第一次債權(quán)人會議。此后,中國國航、京東集團、中國平安等“緋聞買家”相繼被媒體報道為有意競購海航集團的意向方。

2021年4月29日,吉祥航空(603885)公告稱,“公司擬聯(lián)合上海均瑤航空投資有限公司以及與公司具備航空產(chǎn)業(yè)協(xié)同作用的戰(zhàn)略投資者等,共同設立合伙企業(yè)吉道航,并以合伙企業(yè)投資航空實體企業(yè)”。與吉祥航空一樣隸屬均瑤系旗下的愛建集團(600643)亦宣布類似信息。這意味著,均瑤系作為海航集團的首家競購者浮出水面。

5月19日,豫園股份宣布競購之后,參與這場航空資產(chǎn)的競購方又新增了復星集團。有消息指出,海航集團資產(chǎn)競購,“根據(jù)時間安排,6月底之前有望確定重整投資人并完成重整草案”。

公開資料顯示,均瑤集團旗下有均瑤健康(605388)、吉祥航空、愛建集團、大東方(600327)、東方航空、九元航空、華瑞銀行等資產(chǎn)。據(jù)吉祥航空2019年披露的一份文件顯示,均瑤集團當時的總資產(chǎn)規(guī)模為837.65億元,凈資產(chǎn)規(guī)模275.82億元。據(jù)悉,作為此次投資競購主體的吉道航近期已正式成立。

復星集團是目前國內(nèi)最大的民營控股企業(yè)集團之一,其旗下控制或參股的A股上市公司逾40家,目前實際控制8家A股上市公司。倘若如愿入主海航集團,復星系實際控制的A股上市公司或增至11家。據(jù)萬盛股份(603010)披露的數(shù)據(jù),截至2020年底,復星系掌門人郭廣昌直接或間接持有5%股份以上的境內(nèi)外上市公司有41家;直接或間接持有5%股份以上的金融機構(gòu)有41家。

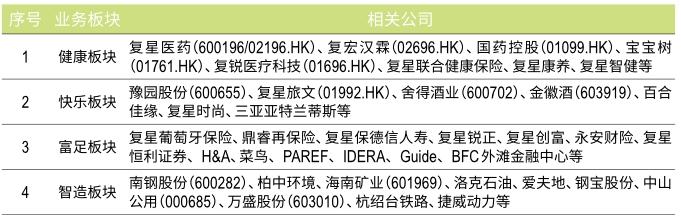

顯然,復星集團的資本能力遠非均瑤集團可比。復星集團旗下涵蓋健康、快樂、富足、智造等產(chǎn)業(yè)板塊,此番出手的豫園股份則被定位為其快樂產(chǎn)業(yè)的“旗艦平臺”(表1)。

公開信息顯示,豫園股份旗下的產(chǎn)業(yè)包括珠寶時尚、文化飲食、酒業(yè)、中醫(yī)健康、化妝品、寵物健康、國民腕表、流行服飾、商業(yè)與文創(chuàng)、東方美學生活等多個集群,是一家以消費為主營業(yè)務的上市公司。

豫園股份400億元聯(lián)合設立合伙企業(yè)、吉祥航空與愛建集團300億元組團,兩大民營資本的入局再度令海航集團的重組走向充滿猜測。

從證券市場來看,4月29日,均瑤系公布相關組團競購信息之后,A股反應平淡,*ST海航期間股價基本維持窄幅震蕩。5月20日,“復星系”宣布入局的消息公布之后,*ST海航股價一度陷入亢奮。從某種意義上說,后來居上的復星集團似乎已被資本市場寄予厚望。

海航集團的核心資產(chǎn)

2021年2月,海南省高級人民法院受理海航集團的重整申請之后,管理人即開始戰(zhàn)略投資者的招募及談判工作,以期引入新的資金支撐公司發(fā)展,而海航集團的原股東權(quán)益將調(diào)整清零。

表1:復星集團旗下的產(chǎn)業(yè)板塊概況

海航集團旗下的3家上市公司*ST海航、*ST基礎以及*ST大集,乃是其航空主業(yè)、基礎設施投資建設、商品流通服務三大業(yè)務的核心經(jīng)營主體。以*ST海航為主的航空板塊,將會整體引進戰(zhàn)略投資者。破產(chǎn)重整成功后,新的戰(zhàn)略投資者及不少債權(quán)人將成為海航集團的新股東,海航集團將成為參股及持股平臺,仍在旗下航空等板塊公司保留一定的股份。

豫園股份此番參與海航集團的重組,投資的實體應是*ST海航。

針對此次競購,豫園股份用了較大篇幅闡述自身的投資邏輯,其中強調(diào)了三點內(nèi)容。其一是擬以自有資金及自籌資金出資;二是深度推進快樂消費產(chǎn)業(yè)生態(tài)布局;三是充分把握海南自貿(mào)區(qū)發(fā)展機遇,積極尋求投資航空業(yè)務的突破,進一步完善產(chǎn)業(yè)生態(tài)鏈條、增強產(chǎn)業(yè)融通能力、擴大旗下產(chǎn)業(yè)行業(yè)優(yōu)勢。

不可否認,復星系與海航系之間商業(yè)開發(fā)的想象空間巨大。一方面,豫園股份現(xiàn)有產(chǎn)業(yè)與海航集團旗下業(yè)務存在較大的協(xié)同效應。復星集團參與海航重組,或是看中后者強大會員體系及流量基礎,并希望將其與復星的會員體系、用戶資源嫁接。

數(shù)據(jù)顯示,2020年底,復星集團的總客戶流量達到4.7億、累計注冊會員數(shù)3.58億。其中,豫園股份的流量超過1億,注冊會員數(shù)超過1300萬,復星旅文的客戶數(shù)超過1100萬,會員數(shù)超過900萬。與之相對應,海航集團的用戶流量達到了1億以上,其中更是包含了大量優(yōu)質(zhì)的會員資源。

事實上,由于復星集團旗下涵蓋文旅、服飾、保險、健康管理等諸多產(chǎn)品,在“流量為王”的時代,將C端流量做起來,將海航集團資源嫁入豫園股份及復星集團,有望實現(xiàn)“強者恒強”的局面。

另一方面,“海南自貿(mào)區(qū)發(fā)展機遇”被認為是復星集團投資海航的重要因素。

復星集團在公告中雖未提及具體投資的航空實體企業(yè),但卻強調(diào)海南機遇。郭廣昌曾表示,對于復星集團而言,海南是最重要地區(qū)之一,“復星集團早就把自己當成是一家海南企業(yè),我也把自己當作是一名來自海南的企業(yè)工作者”。 復星系的復星醫(yī)藥、復星旅文、海南礦業(yè)均落戶于海南。“復星在海南的拓展計劃并非只有旅游,發(fā)揮公司在養(yǎng)老,健康管理,醫(yī)療服務等方面優(yōu)勢,在海南尋找更多投資機會”。

從表面上看,復星系的戰(zhàn)略之一是圍繞全球家庭用戶的幸福生活方式的需求,深耕健康快樂富足,豫園股份與從事航空旅客運輸?shù)?ST海航取長補短,不過,對于自身已有豐富C端流量及在海南已深度布局的復星系,這些顯然不是郭廣昌的醉翁之意。

作為民航頭部企業(yè),海航集團的核心資產(chǎn)無疑是旗下的航空牌照與主業(yè)規(guī)模。公開資料顯示,截至2020年底,海航集團的航空資產(chǎn)共擁有境內(nèi)12張、境外2張客運牌照,4張貨運牌照,3家公務機牌照,運營668架商用飛機,132架通航飛機,客運航線數(shù)量超1500條;航空主業(yè)從業(yè)人員6.4萬人,其中特種行業(yè)人員超3.8萬人,其中航空相關核心資產(chǎn)多在*ST海航。毫無疑問,其手握的多個航空牌照均價值連城,加之占據(jù)著海南這塊風水寶地等政策利好,此時抄底海航集團自然是不可多得的機遇。

從歷史數(shù)據(jù)看,在2018年之前,*ST海航的經(jīng)營狀況相對穩(wěn)健、賺錢能力尚可。Wind數(shù)據(jù)顯示,2011-2017年,*ST海航的營業(yè)收入從262.71億元增長至599.04億元;凈利潤規(guī)模從28.34億元增長至38.82億元;資產(chǎn)規(guī)模從812.97億元增長1973.48億元,其ROE和銷售凈利潤率維持在7%-10%。從某種意義上說,此時其屬于受壓資產(chǎn),通過資產(chǎn)重組擠掉泡沫,依然有望走出困境。

但值得注意的是,航空產(chǎn)業(yè)不僅進入壁壘較高,且頗具“重資產(chǎn)”特征。*ST海航2019年、2020年、2021年第一季度的非流動資產(chǎn)分別為1463.03億元、982.98億元、1555.73億元,分別占當年總資產(chǎn)的74.44%、59.73%、69.42%。加之海航集團當前的癥結(jié)在于資產(chǎn)的流動性。作為入局的新任掌舵者,勢必需要充足的流動性或強大的融資能力才能解局。

如此,不禁令人追問:豫園股份是否有足夠的資金實力或融資能力,去拯救流動性困境中的海航?進一步說,剛剛大手筆布局白酒行業(yè)的豫園股份,是否有足夠的能力將產(chǎn)業(yè)領域擴張至航空業(yè)?

徐徐展開的白酒投資藍圖

事實上,在宣布競購海航資產(chǎn)之前,豫園股份在最近一年間已兩度收購A股公司。2020年5月,復星集團旗下子公司豫園股份,出資18.36億元拿下西北知名白酒品牌金徽酒的29.99%股權(quán),郭廣昌成為后者實際控制人。此后,豫園股份又以邀約收購方式,用7.15億元進一步增持后者8%股份。復星集團目前持有金徽酒的股份為38%。

2020年12月底,復星集團通過股權(quán)拍賣,再度拿下四川沱牌舍得集團有限公司所持有的舍得酒業(yè)70%股權(quán),總投資45.3億元,將拿西南地區(qū)名酒品牌舍得收入囊中。

從兩度投資白酒到挑戰(zhàn)航空產(chǎn)業(yè),豫園股份在郭廣昌的資本運作中扮演著重要的角色。Wind數(shù)據(jù)顯示,截至2020年底,復星國際的總資產(chǎn)規(guī)模為7676.81億元,同期豫園股份的總資產(chǎn)規(guī)模達到1122.47億元,豫園股份之于復星集團的商業(yè)帝國之分量不言而喻。

不過,豫園股份主營業(yè)務中的消費、商業(yè)零售及房地產(chǎn)業(yè),均屬于市場化程度高、競爭激烈的傳統(tǒng)產(chǎn)業(yè),尤其是房地產(chǎn),面臨新的發(fā)展生態(tài)。

Wind數(shù)據(jù)顯示,2018-2020年,豫園股份物業(yè)開發(fā)與銷售板塊的收入分別為146.97億元、192.21億元、171.75億元,分別占其當年營業(yè)收入的比重為43.51%、44.79%、38.99%。這意味著,過去數(shù)年,豫園股份的營收很大部分來自于房地產(chǎn)開發(fā),確切地說,主要來自其上海、北京、海南及成都的4家房地產(chǎn)開發(fā)公司的貢獻,房地產(chǎn)業(yè)務在豫園股份的主體地位一望而知。

利潤方面,2020年年報數(shù)據(jù)顯示,豫園股份房地產(chǎn)板塊業(yè)務貢獻了69.15億元的毛利潤,同期整個公司的毛利潤為99.86億元,房地產(chǎn)業(yè)務的貢獻高達69.25%。從某種意義上說,業(yè)務廣泛的豫園股份,本質(zhì)上還是一家房地產(chǎn)公司。

事實上,復星國際(00656.HK)作為老牌開發(fā)商,旗下快樂板塊業(yè)務也多與房地產(chǎn)相關,包括酒店、度假村和文旅,傳統(tǒng)的房地產(chǎn)開發(fā)業(yè)務在復星系占有相當?shù)牡匚弧?/p>

在“去杠桿”、“三道紅線”及近期集中供地的“新政”下,國內(nèi)的房地產(chǎn)企業(yè)普遍面臨經(jīng)營壓力,豫園股份亦不例外。謀求房地產(chǎn)業(yè)務轉(zhuǎn)型,或迫在眉睫。如此而言,2020年至今,豫園股份大力開拓白酒投資,自然也在情理之中。

白酒被不少人看作最暴利的行業(yè)之一。即使在房地產(chǎn)狂熱的年代,市場也一度流傳“賣房子不如賣酒利潤高”。房地產(chǎn)龍頭企業(yè),萬科A(000002)、中國恒大(03333.HK)、碧桂園(02007.HK)等,過去10年的平均ROE也不過16%-20%,遠不及白酒行業(yè)。

Wind數(shù)據(jù)顯示,在A股市場各大板塊中,白酒類上市公司的ROE高達23.43%、酒類上市公司的ROE為20.71%,這一板塊的盈利能力位居A股所有行業(yè)之首(表2)。

白酒類上市公司銷售毛利率70%以上者司空見慣,而如貴州茅臺(600519),更是長期高達90%以上。縱覽“牛股”輩出的大消費板塊,醫(yī)藥、家電和食品等上市公司盈利能力高企,但白酒板塊的ROE仍遠超醫(yī)療保健的17.14%、生物科技15.71%,最高近8個百分點,盈利能力堪稱一騎絕塵。

此外,白酒抗經(jīng)濟波動風險強,有一個其他消費行業(yè)都不具備的特性——不怕庫存。酒賣不出去不怕;存起來,越陳越值錢。

高盈利、抗周期、強消費等優(yōu)勢下,白酒資產(chǎn)被聰明的資本搶籌自然不足為奇。2020年至今,廣東明珠(600382)、廣譽遠(600771)、大湖股份(600257)等多家上市公司宣布跨界白酒。在2020年5月至2021年5月,宣布跨界白酒的大豪科技(603025),股價漲幅超過6倍。所謂沾酒必漲,白酒的魔力也名不虛傳。

2015年之后,貴州茅臺、五糧液(000858)的營業(yè)收入復合增長率(CAGR)保持在20%以上;山西汾酒(600809)、今世緣(603369)、酒鬼酒(000799)、水井坊(600779)等營業(yè)收入的復合增長率則維持在20%-40%。2021年第一季度的數(shù)據(jù)顯示,金徽酒的營業(yè)收入和凈利潤同比增速均在48%以上;舍得酒業(yè)的營業(yè)收入同比增速達154%,凈利潤的同比增速更達到8.89倍(表3)。對比來看,雖說貴州茅臺等一線白酒業(yè)績具有明顯的確定性,但金徽酒、舍得酒業(yè)等三四線白酒的業(yè)績頗有成長空間,彈性明顯,相對于收購龍頭白酒企業(yè),代價較低。

復星系商業(yè)帝國龐大,但早前旗下卻唯獨沒有白酒資產(chǎn),這一度成為郭廣昌心中的遺憾。2012年,復星集團曾先后接觸過湖北石花酒業(yè)、沱牌舍得、順鑫農(nóng)業(yè)(000860),但皆無果。

2017年末,復星成為青島啤酒(600600/00168.HK)第二大股東,以66.17億港元獲得日本朝日集團控股株式會社所持有的青島啤酒H股17.99%股權(quán),首次進入酒業(yè)。不過,截至2021年,幾番減持過后,復星產(chǎn)業(yè)已退出青島啤酒的大股東行列。

隨著金徽、舍得兩大名酒落袋,郭廣昌耗時8年最終進入白酒行業(yè),也算是一了心中夙愿。

表2:白酒類上市公司ROE與總市值規(guī)模的排名情況

表3:2011年至2021年一季度金徽酒、舍得酒業(yè)與貴州茅臺部分財務數(shù)據(jù)對比(單位:億元)

白酒賽道穩(wěn)健的賺錢能力當是郭廣昌所看重的,充滿想象的成長空間也符合復星集團的投資邏輯。對于有意轉(zhuǎn)型的豫園股份,收購舍得酒業(yè)、金徽酒等酒業(yè)公司,切入新的黃金賽道、實現(xiàn)多元化轉(zhuǎn)型,不失為明智之舉。

2020年,大量“熱錢”涌入A股市場,白酒板塊被推至歷史性的高光時刻,其不僅扛住了新冠肺炎疫情的沖擊,還從年頭漲到年尾。收購完成之后,復星系順勢分享了這波火熱的白酒行情。

數(shù)據(jù)顯示,2016-2020年,國內(nèi)規(guī)模以上白酒企業(yè)從1606家減少到1400家以下,白酒每年總產(chǎn)量從1358萬千升降至871萬千升,降幅達到35.86%;同期規(guī)模以上白酒企業(yè)總收入僅從6126億降至5364億元,降幅12.44%。2012年,高端白酒中,“茅五瀘”合計市場份額約為71%;2020年這一比例提高至95%以上。這意味著,當下的中國白酒行業(yè)正從分散走向集中,復星集團入局舍得酒業(yè)、金徽酒,正是行業(yè)加速整合的窗口期。可以預見,今后的白酒行業(yè),寡頭壟斷格局或?qū)⒊掷m(xù)。

2021年4月,郭廣昌在舍得2021年全國經(jīng)銷商大會上表示,“入局舍得不是復星國際在酒業(yè)布局的第一家,也不會是最后一家”。以此邏輯推演,未來一段時期內(nèi),豫園股份有望收購更多的二三線白酒資產(chǎn)。2021年5月27日,復星集團云南公司投資總監(jiān)馬運通被曝到“赤水河”的發(fā)源地云南鎮(zhèn)雄考察,顯示復星繼續(xù)在尋找白酒產(chǎn)業(yè)的投資機會。

2021年第一季度,兩瓶白酒的營業(yè)收入之和達到15.36億元,占豫園股份當期營業(yè)收入108.58億元的14.15%;凈利潤之和達到4.24億元,占豫園股份當期凈利潤6.1億元的69.5%。假以時日,白酒不乏突破房地產(chǎn)開發(fā),成為豫園股份新主業(yè)的可能。

Wind數(shù)據(jù)顯示,舍得酒業(yè)2021年股價漲幅高達107.75%,金徽酒的股價經(jīng)過2月份的調(diào)整,漲幅也超過50%,在A股白酒板塊遙遙領先。這是否意味著豫園股份的“白酒故事”已在一定程度上得到證券市場的認可呢?

不過,總資產(chǎn)約1200億元、凈資產(chǎn)約400億元的豫園股份,一邊推進白酒收購,另一邊向航空擴張,持續(xù)的戰(zhàn)略擴張之下,是否會心有余而力不足?

急速擴張下的財務壓力與整合挑戰(zhàn)

受益于火熱的白酒行情,雖說舍得酒業(yè)、金徽酒兩家公司的溢價為豫園股份帶來不小的收益,但收購帶來的財務壓力也顯而易見。

收購過后的財務壓力

2020年上半年開始,豫園股份相繼完成對金徽酒、舍得酒業(yè)的財務并表。并表后,其2020年的凈利潤為40.23億元。而收購兩家白酒實際耗費了豫園股份70.81億元,這筆資金相當于其全年凈利潤的176%。

Wind數(shù)據(jù)顯示,豫園股份2019、2020年的短期借款分別為42.19億元、63.14億元;同期,一年內(nèi)到期的非流動性負債為59.88億元、83.17億元。可見,豫園股份的短期借款同比增長49.65%、一年內(nèi)到期的流動性負債同比增長38.89%。這兩宗收購完成后,其短期債務暴漲,資金兌付的壓力大增。

豫園股份的資產(chǎn)負債率從2018年的62.26%持續(xù)上升至2021年第一季度的66.16%,創(chuàng)下上市以來的最高紀錄。在現(xiàn)有的資本市場環(huán)境下,豫園股份自身的融資空間相對有限。金徽酒、舍得酒業(yè)的歷史分紅率分別為 31.63%、16.86%,參照過去3年盈利規(guī)模粗略測算,這兩家白酒公司年度分紅對豫園股份的現(xiàn)金貢獻不過在8000萬-8500萬元,難以滿足其進一步擴張的資金需求。

豫園股份2019年、2020年、2021年第一季度的貨幣資金、應收票據(jù)及應收賬款之和分別為186.57億元、175.7億元、162.39億元。與同期的短期債務規(guī)模對比可見,其現(xiàn)金流的挪騰空間并不充足。倘若再度斥資收購海航集團資產(chǎn),勢必對豫園股份現(xiàn)金流帶來挑戰(zhàn)。

作為復星國際的孫公司,豫園股份背靠體量龐大的復星系,不過前者的挪騰空間也并不大。

財務數(shù)據(jù)顯示,2019年,復星國際營業(yè)收入1429.82億元,歸屬母公司股東利潤148億元,其中,豫園股份、復星醫(yī)藥、復星葡萄牙保險、復星旅文、鼎睿再保險等5家子公司貢獻了81%的收入,快樂板塊的貢獻比例達到47.47%。

2020年,復星國際營業(yè)收入1366.29億元,歸母凈利潤80.18億元,這其中,快樂板塊貢獻了營業(yè)收入的40.92%。2020年,由于受到新冠肺炎疫情的影響,國內(nèi)旅游業(yè)收入頗為慘淡,主營業(yè)務是度假村的復星旅文、海南亞特蘭蒂斯酒店、地中海俱樂部等房地產(chǎn)相關業(yè)務均受到不同程度的沖擊,其快樂板塊的凈利潤為-2.8億元。

快樂板塊業(yè)務尤其是豫園股份,對資產(chǎn)體量逾7600億元的復星國際舉足輕重,一旦豫園股份的經(jīng)營業(yè)績及融資能力受限,復星國際的擴展空間也不容樂觀。更何況,復星國際的資產(chǎn)負債率常年遠高于豫園股份,最近5年穩(wěn)居74%之上。

更何況在豫園股份之外,2021年1月,復星集團還通過旗下控制的南鋼股份,收購了從事精細化工的萬盛股份控制權(quán)。公告顯示,南鋼股份斥資11.87億元從萬盛投資手中受讓后者14.42%股份,并以15.73億元全額認購后者的定向增發(fā)。交易完成之后,南鋼股份將持有萬盛股份1.2億股,占后者發(fā)行后總股本的29.98%,成為萬盛股份新任控股股東。

公開資料顯示,早在2020年4月23日,穆迪已將復星國際及其子公司和Fortune Star (BVI) Limited 發(fā)行、由復星國際提供擔保的債券評級都列入下調(diào)觀察名單。收購金徽酒30%股權(quán)后不到兩個月,穆迪再次下調(diào)了對復星國際的評級至Ba3,即是負面。

穆迪當時的報告指出,“由于復星采取舉債投資戰(zhàn)略,依賴短期融資,且其控股公司層面的經(jīng)常性收入不足以覆蓋其運營費用和利息費用”,顯示市場對復星國際的擔憂從未停止。目前國內(nèi)疫情仍在反復,復星國際旗下眾多產(chǎn)業(yè)的經(jīng)營業(yè)績充滿未知。

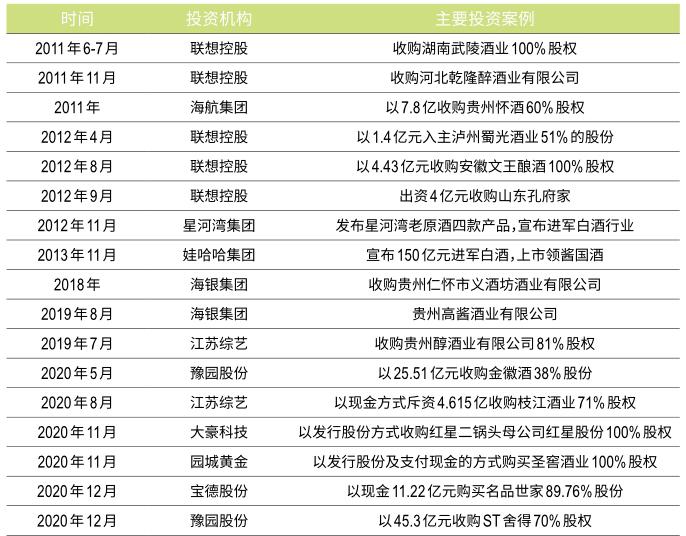

表4:最近10年投資白酒賽道的部分情況

截至2021年3月底,豫園股份資產(chǎn)規(guī)模為1201.99億元,*ST海航資產(chǎn)規(guī)模達到2241.14億元,豫園股份競購海航集團資產(chǎn)不亞于“蛇吞象”,其財務壓力值得關注。

白酒資產(chǎn)整合的挑戰(zhàn)

如前文所述,白酒生意自古暴利,為民營資本大佬垂涎。但從歷史來看,入局者普遍鎩羽而歸。

2011年6月以來,聯(lián)想控股旗下的酒業(yè)公司先后收購湖南武陵酒業(yè)、河北乾隆醉酒業(yè)旗下的板城燒鍋酒、山東孔府家、安徽文王釀酒等公司,耗資逾20億元,轟動一時。

此后,海航集團、娃哈哈集團、維維股份(600300)、星河灣集團、園城黃金(600766)等來自各個行業(yè)的巨頭都曾對白酒生意動過心思(表4)。繼2018年宣布收購貴州仁懷市義酒坊酒業(yè)公司后,2019年海銀系連續(xù)收購了貴州高醬酒業(yè)有限公司和江西章貢酒業(yè)。同年11月,格力電器董事長董明珠到今世緣(603369)參觀考察;ST巖石(600696)宣布將公司名稱變更為上海貴酒股份有限公司,正式涉足白酒市場。

白酒賽道的熱鬧景象從未停止過。新財富對2011-2021年白酒行業(yè)的并購事件統(tǒng)計顯示,白酒類的股權(quán)資產(chǎn)收購達到84項,涉及金額370.07億元。這其中,酒企之間(內(nèi)部)的并購、國資收購股權(quán)事件占主體;業(yè)外資金入局、民營資本收購酒企占比較小,尤其是房企多元化轉(zhuǎn)型白酒的并不多見。

隨著資本市場風口轉(zhuǎn)換,當下白酒行業(yè)已經(jīng)兩極分化,進入“兩頭強、中間弱”的格局。在“茅五瀘”為首的中高端名酒持續(xù)走強之際,牛欄山、老村長等光瓶酒在低端白酒里占比越來越高,持續(xù)熱銷,中端的金徽酒兩端受壓。2016-2020年,金徽酒的營業(yè)收入、凈利潤同比增速低于“茅五瀘”等的中高端名酒,業(yè)績略顯疲態(tài)。作為典型的區(qū)域型酒企,其突圍或任重道遠。

雖說舍得品牌位列川酒“六朵金花”與“中國名酒”,品牌影響力較大,但近年已落至陣營的尾部。在五糧液、瀘州老窖、劍南春已基本完成全國化布局之際,尚屬于區(qū)域型酒企的舍得,如何完成高端化與全國化突破,值得關注。