企業戰略差異與商業信用模式

2021-07-15 18:43:52李高波于博

財經問題研究 2021年6期

關鍵詞:內部控制

李高波 于博

摘 要:本文以2000—2017年我國A股主板上市企業的年度數據為樣本,驗證了企業戰略差異對商業信用模式的影響以及內在機制。研究發現:企業戰略差異能夠顯著影響商業信用模式,隨著戰略差異程度的提高,企業獲得了較少低成本商業信用,較多高成本商業信用;作用機制分析表明,經營風險(盈余波動和現金流波動)是企業戰略差異影響商業信用模式的主要渠道;調節效應檢驗發現,內控質量與成長性正向調節企業戰略差異與低成本商業信用的關系,負向調節戰略差異與高成本商業信用的關系。本文的研究對于理解企業戰略差異經濟后果、企業戰略差異風險的溢出效應和改善商業信用融資策略具有重要的參考價值。

關鍵詞:企業戰略差異;商業信用模式;經營風險;內部控制;成長性

中圖分類號::F272.3? 文獻標識碼:A

文章編號:1000-176X(2021)06-0100-10

一、問題的提出

商業信用在世界范圍內已被證實是一項重要的短期融資工具。早期的研究發現,商業信用占美國制造企業總負債的13%,即使是在金融市場不發達國家,商業信用更是擔當了重要角色[1],已成為新興經濟體的重要融資來源[2]。近期一項研究表明,在34個國家的樣本企業中,商業信用融資占總債務的比例高達25%[3],進一步凸顯了商業信用融資的重要性。相比金融機構,供應商更具信息優勢、客戶管理優勢與清算優勢[4],這使得供應商更了解客戶的經營風險及其長期發展戰略,并會根據客戶釋放出來的戰略信息來權衡雙方的合作收益與潛在風險,進而采取不同的合作模式。而在眾多的供應鏈合作模式中,商業信用是最直接的,因此,商業信用的融資能力、融資模式與融資方戰略特征存在重要聯系。企業戰略差異與商業信用融資關系的研究已日益受到學界關注,例如,現有研究發現,單一財務戰略定位差異降低了企業商業信用融資[1],而基于整合觀的企業戰略差異獲得了較少的商業信用融資[2],采取“進攻型”戰略的企業則從供應商處獲得了更多商業信用[3]。上述結果大多是因為戰略差異具有風險溢出效應,較高的企業戰略定位差異會對外部供應商的決策行為產生負向沖擊,致使企業獲得的商業信用規模顯著降低[4]。學界將企業戰略偏離行業常規的程度稱為戰略差異[5]。盡管戰略差異與商業信用融資的關系研究已得到初步探討,但不同類型商業信用模式的成本存在天然差異,當企業采用激進型戰略時(戰略差異度較高),其面臨的經營風險通常也會更高,此時,供應商作為商業信用供給方,在制定商業信用策略時,能否識別因客戶戰略差異所傳遞的經營風險信息,從而權衡商業信用的成本與收益,調整其商業信用供給策略,進而影響客戶的商業信用模式?其內在機制何在?這些問題至今仍未得到系統性研究。本文將以2000—2017年我國A股非金融類上市企業為研究對象,研究戰略差異與商業信用模式之間的關系,從而填補上述不足。

本文的增量貢獻在于:第一,嘗試從交易成本角度研究企業戰略差異對商業信用融資的影響,并關注到了基于不同內部控制環境及成長性特征的調節作用,為企業戰略差異經濟后果的研究提供了新視角。第二,已有研究關注了外部環境、企業層面和高管特征等因素對商業信用融資的影響,但忽略了企業戰略因素的影響。本文從企業戰略差異的風險溢出效應視角拓展了商業信用融資的影響因素研究。第三,本文通過檢驗盈余波動和現金流波動兩條路徑,揭示出戰略差異影響不同成本商業信用融資的內在機制,這有助于加深對戰略定位與企業非正式融資行為關系的認識。第四,由于研究發現供應商能感知客戶因戰略差異引發的經營風險,提供交易成本較高的商業信用、減少交易成本較低的商業信用,所以,本文從成本結構角度出發,拓展了有關商業信用決策中“結構”決策的研究邊界,將研究焦點從關注規模決策而轉入結構決策。同時,由于高內控質量和高成長性可以緩沖企業戰略差異對商業信用模式的負面沖擊,因此,為客戶如何提高自身商業信用融資競爭力指明了實踐路徑。

二、理論分析與研究假設

作為非正式金融,商業信用融資已成為企業外部融資的重要手段,甚至已成為欠發達金融市場融資的重要來源[6]。替代性融資理論在一定程度上解釋了商業信用融資存在的原因;基于商業信用需求方視角,信貸配給理論則認為,商業信用的大量存在,主要源于信貸配給。信貸配給的存在使得一些借款人無論愿意支付多少利息,都可能得不到足夠的銀行貸款,因此他們向供應商尋求幫助,需求導向使得商業信用成為銀行貸款的重要替代。Petersen 和Rajan[7]發現,商業信用已成為美國企業最重要的外部融資來源,當企業無法通過正式渠道獲取銀行借款時,商業信用便成為銀行融資的一種替代。Nilsen[8]則為商業信用成為銀行借款的重要替代提供了進一步的經驗證據支持。

然而,當企業采用脫離行業常規的戰略差異時,因不被本領域內的專家認可,阻礙了企業與內外部環境的資源互動,降低了企業的經營效率。而且,已有研究發現,企業采用脫離常規的戰略,往往面臨業績的大起大落[9],這種盈利的波動,又放大企業經營風險,融資約束增加,由于信貸配給的存在,致使正規融資渠道受挫,加大對商業信用融資的需求。具體分析如下:

首先,如果企業選擇超出行業可接受范圍的戰略,因企業戰略拒絕了已經融入行業常規的傳統智慧[10],這種獨樹一幟的做法可能使企業面臨合法性挑戰,從而削弱企業從組織領域交易伙伴那兒獲取資源的能力[11]。如果交易方難以理解企業戰略差異,該交易方不但不會接受,而且還可能拒絕為企業提供任何資源,或者限制對其資源的供應。而且基于降低交易風險的考慮,交易伙伴可能會在合同中加入更高的風險補償條款,無形當中又增加了企業的交易成本,加大了外部資源的獲取難度和融資成本[12-13],惡化外部融資環境,提升了企業經營風險和現金流不確定性,加劇外部融資約束。

其次,如果企業選擇與行業常規差異化較大的戰略,較大的戰略差異迫使企業不斷培育新的能力或獲取新的資源。作為知識和實踐的統一體,企業吸收、加工和有效運用新知識的能力是有限的。因此,重新進行資源配置的成本和難度都很大[12],資源配置的有效性具有較大的不確定性。如果資源配置未能及時跟進,勢必給企業帶來經營風險;而且在經營管理過程中需要付出更高成本,施加更多努力和進行更多探索,而探索的結果又具有很大不確定性,企業經營的不確定性較高,未來盈利水平和現金流的不確定性提升,經營風險劇增。此外,當企業戰略與行業常規偏離較大時,供應商通常難以根據已往的行業認知信息評價企業戰略,加劇了信息不對稱[5],因而使企業面臨程度更重的信貸約束。依據替代性融資理論,當面臨正規渠道融資困境時,作為非正式融資方式的商業信用將成為重要替代。由此可以推斷,實施戰略差異的企業利用商業信用進行替代性融資的需求更為迫切。

已有研究發現,商業信用融資的獲得是一個需求與供給達成均衡的結果[14],供應商在其中起了重要作用。隨著企業戰略信息受到越來越多的利益相關者關注,供應商可能會關注到企業脫離行業常規的戰略信息,不斷權衡其提供商業信用的風險與收益。一方面,基于商業信用提供的經營性動機[15],供應商向戰略差異大的企業提供商業信用可以獲得較大收益。通過促銷,提高銷售產品的市場競爭力,搶占潛在的市場份額;通過延遲付款,為客戶提供質量保證,樹立產品聲譽;通過提供一定期限的還款信用,幫助客戶渡過難關,有利于穩定或鞏固供應鏈關系。另一方面,基于交易成本理論[16],當客戶采用脫離行業常規的戰略時,業績波動較大,經營風險增加,外部融資壓力較大,流動性風險劇增,致使未來收款存在不確定性和復雜性;加之供應商難以用常規思維評估客戶戰略,拉大了與客戶之間的信息不對稱;如果戰略差異較大,則難以與原有認知、知識或經驗重合,導致供應商難以理解企業的戰略,則不能對企業的經營活動及其績效作出正確評判[5],產生心理認知風險[17],反而對客戶越不容易形成信任關系,致使供應商向戰略差異大的企業提供商業信用面臨較高的交易成本。在作出信用決策時,供應商為維護自身利益,對風險進行規避,從降低交易成本考慮,權衡提供商業信用的利弊,既希望獲得商業信用的收益,又希望降低回款風險,在提供商業信用時,及時調整商業信用決策,盡量讓客戶采用預付款結算,減少賒銷(應付票據)的結算,對企業來說,因此增加了高成本商業信用,減少低成本商業信用獲得。綜合上述分析,筆者提出如下研究假設:

H1:假定其他條件不變,隨著企業戰略差異的增加,企業獲得較少的低成本商業信用,較多的高成本商業信用。

三、研究設計

(一)樣本選擇與數據來源

本文以2000—2017年我國A股非金融類上市企業作為初始樣本。初始樣本先后剔除資產和凈資產為負值或0值的樣本、ST、SST、*ST、S*ST的企業樣本和研究變量缺失的樣本,總共得到17 545個企業—年度樣本。內控指數來源于深圳市迪博企業風險管理技術有限公司設計公布的“迪博·中國上市公司內部控制指數”。固定資產原值數據來源于色諾芬(CCER)數據庫,其他數據主要來源于國泰安(CSMAR)數據庫。此外,本文對所有連續變量按前后1%的比例進行縮尾處理,以減輕異常值對研究結論的影響。所有數據處理及實證均使用STATA15.1軟件。

(二)模型建立與變量說明

為了檢驗H1,本文借鑒陳運森和王玉濤[18]與鄭軍等[19]的研究,構建如下模型:

CTi,t=α0+α1DSi,t-1+∑17j=2αiControlsi,t-1+Industryi+∑Yeart+εi,t(1)

CT表示商業信用模式,其中,CT1表示低成本商業信用模式,CT2表示高成本商業信用模式。如果H1成立,被解釋變量是CT1時,DS的系數α1應顯著為負,即企業戰略差異與低成本的商業信用模式負相關;被解釋變量是CT2時,DS的系數α1應顯著為正,即企業戰略差異與高成本的商業信用模式正相關。Controls為控制變量,i表示行業,t表示年度。

1.被解釋變量

商業信用模式(CT),代表企業商業購銷活動中不同成本的商業信用。預付賬款、應付票據、應付賬款是企業與供應商關系中三種常用商業信用模式。對于客戶企業而言,預付賬款是典型的“先買單,后購貨”模式,不僅直接反映了供應商對企業的不信任,而且導致企業的資金被占用,有較高的機會成本,因而對企業來說是成本最高的一種信用方式。與預付賬款的“先買單,后購貨”模式相比,應付賬款和應付票據這兩種是典型的“先購貨,后買單”模式,簽約成本則相對較低。應付賬款卻因不需要事前簽發票據進行擔保,往往在雙方相互信任的環境中采用;如果供應商對企業不信任,預付賬款和應付票據等商業信用模式則會更多地被采用[18]。而對于供應商來說,最愿意接受的是客戶預付賬款的結算方式,其次是客戶應付票據的結算方式。因此,本文著重研究預付賬款與應付票據兩種信用模式,并將預付賬款定義為高成本商業信用模式(CT2),應付票據定義為低成本商業信用模式(CT1)。借鑒劉鳳委等[20]與陳運森和王玉濤[18]的做法,CT1=應付票據賬款/(應付票據+應付賬款);CT2=預付賬款/(應付賬款+應付票據+預付賬款)。為了控制不同行業對商業信用的影響,在主回歸檢驗中本文還同時采用經行業調整的商業信用模式指標,分別記為CT1和CT2。

2.解釋變量

企業戰略差異(DS),反映企業戰略偏離行業常規程度。借鑒Tang 等[9]的研究,用如下方法構建:首先,計算能夠刻畫作為資源配置模式的企業戰略的六個維度。其次,對于每個維度指標分別減去同行業同年度均值,再除以該指標的標準差,然后取絕對值。最后,對于六個維度的和取平均值,按照中位數,大于中位數取值為1,小于中位數取值為0,得到企業戰略差異指標(DS)。

穩健性檢驗還將利用剔除廣告投入與研發投入后的其余四個指標重新計算企業戰略差異,記為DS1,并采用主成分分析法構建戰略差異指標DS2。此外,為了減少對企業戰略差異按中位數分類的偏誤,還將采用戰略差異的連續變量,記為LDS。

3.中介變量

經營風險(Risk),包括兩個統計口徑:Risk1為經行業調整的 Roa 在過去三年的標準差[12];Risk2為過去三年經營活動凈現金流的標準差[21-22]。

4.調節變量

內部控制(IC),本文借鑒方紅星和陳作華[23]的研究,采用“迪博·中國上市公司內部控制指數”來衡量內部控制質量,并將高于中位數的樣本取值為1,否則為0。

成長性(GQ),采用“TobinQ 值=(每股價格×流通股份數+ 每股凈資產×非流通股份數+負債賬面價值)/總資產賬面價值”來衡量企業成長性,并將高于中位數的樣本取值為1,否則為0。

5.控制變量

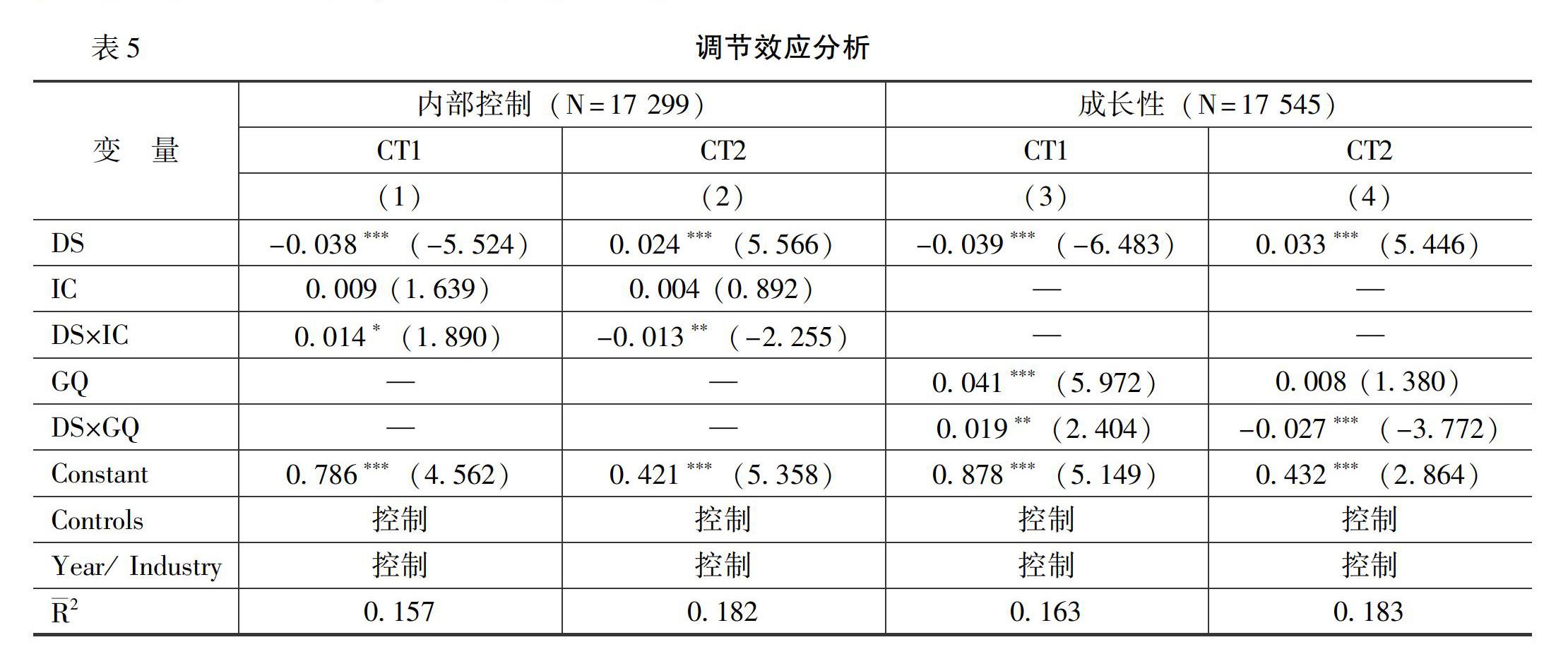

借鑒 Petersen 和Rajan[7]、饒品貴和姜國華[24]與陸正飛和楊德明[14]等研究,模型中引入了產權性質(State)、現金持有(Cash)、地區經濟發展水平(lnGdp)、政府干預程度(Market)、銀行信貸規模(Bank)、企業規模(Size)、財務杠桿(Lev)、盈利能力(Roa)、資產抵押能力(Capital)、成長能力(Growth)、經營活動現金凈流量(Cfo)、市場競爭程度(Comp)、第一大股東持股比例(Top)和上市時間(Age)等相關變量,另外我們也增加了行業與年度控制變量,的控制變量及具體含義如表1所示。

四、實證結果與分析

(一)描述性統計

主要變量的描述性統計結果如表2所示。從度量商業信用模式的變量來看,CT1均值為0.206,表明企業使用應付票據結算占應付款項的20.6%。CT2均值為0.218,表明21.8%的企業需要提前支付貨款。從中位數、最大值、最小值及標準差來看,不同商業信用模式在各企業之間差異較大;另外,DS均值為0.511,最大值為1,標準差為0.500,說明我國有較多上市企業選擇與行業常規差異較大的企業戰略。

(二)基本回歸結果與分析

表3列示了對模型(1)的回歸結果。

為了增強結果的穩健性,對所有的回歸均控制了行業和年度固定效應,并對標準誤進行了企業層面的聚類(Cluster)調整。表3中,列(1)是企業戰略差異對低成本商業信用模式的回歸,其結果表明,企業戰略差異(DS)的回歸系數為-0.030(t =-5.940),且在1%的水平上顯著,說明DS每增加一個單位,將導致低成本商業信用下降0.030個單位,相當于低成本商業信用模式平均值的14.6%(0.030/0.206×100%)。同時,在控制其他影響因素前提下,企業戰略差異每增加一個標準差,低成本商業信用融資將減少6.7個百分點(0.030 × 0.500/0.224)。列(2)表明,將被解釋變量替換為經行業調整的低成本商業信用融資后,企業戰略差異(DS)的回歸系數為-0.027(t =-5.385),且在1%的水平上顯著,說明企業戰略差異對低成本商業信用的影響無論在統計意義上,還是在經濟意義上均具有顯著性。這意味著供應商感知到企業采取戰略差異的風險,降低了對客戶的信任程度,為降低交易成本,減少了低成本商業信用的提供。列(3)是企業戰略差異對高成本商業信用融資的回歸結果。企業戰略差異(DS)的回歸系數為0.017(t =4.005),且在1%的水平上顯著,說明戰略差異每增加一個單位,將導致高成本商業信用增加0.017個單位,相當于高成本商業信用模式平均值的7.8%(0.017/ 0.218×100%)。同時,在控制其他影響因素前提下,戰略差異每增加一個標準差,高成本商業信用融資將增加4.3個百分點(0.017 × 0.500/0.199)。列(4)表明,將被解釋變量替換為經行業調整的高成本商業信用融資后,企業戰略差異(DS)的回歸系數為0.018(t =4.103),且在1%的水平上顯著。說明企業戰略差異對高成本商業信用的影響無論是在統計意義上,還是在經濟意義上均具有顯著性,這意味著供應商感知到客戶采取戰略差異的風險,對客戶回款更加不信任,為降低商業信用回款風險,減少成本損失,會傾向于提供高成本商業信用。

綜上,隨著企業戰略偏離行業常規程度的加大,企業獲得了較少的低成本商業信用,較多的高成本商業信用,即H1得到驗證。

(三)穩健性檢驗

為了增強研究結論的可靠性,本文進行了如下穩健性檢驗:

其一,為解決內生性問題,本文選取滯后兩期的戰略差異(連續變量)作為戰略差異的工具變量,并運用2SLS兩階段最小二乘法進行內生性處理。其二,采用Heckman兩階段回歸處理本文可能存在的樣本選擇性偏差。其三,本文進行了核心變量替換檢驗,借鑒Tang等[9]與葉康濤等[25]的做法,剔除廣告投入和研發投入兩個維度,重新構建戰略差異指標(DS1);采用主成分分析法構建戰略差異指標(DS2);為了減輕按中位數對戰略差異進行分組得到0—1變量的偏誤,本文還采用連續變量(LDS)重新對假設進行檢驗。其四,本文還進行了其他類型的穩健性檢驗。如為排除極端值對研究結論的影響,采用對極端值不敏感的分位數回歸進行檢驗;替換關鍵控制變量,用營業收入自然對數衡量企業規模,替換總資產的自然對數;用TobinQ來衡量企業成長性,替換營業收入增長率;用凈資產收益率(Roe)衡量企業盈利能力,替換總資產收益率(Roa)。上述穩健性檢驗結果均與前文結論一致,由于篇幅所限不再報告,留存備索。

五、進一步討論

前文研究結論揭示出企業戰略差異能顯著影響商業信用融資成本,然而,這一影響作用的傳導路徑何在、何種條件下其影響會更為突出?解讀這些理論設問有助于完整詮釋企業戰略差異影響商業信用的微觀機理,為此,本部分將從中介效應和調節效應兩方面出發做進一步分析。

(一)中介效應分析

經營風險很可能是企業戰略差異影響商業信用模式的重要傳導路徑。現有研究發現,企業戰略差異會通過影響經營風險進而影響債務融資成本[13]和權益融資成本[12],但有關戰略差異是否會通過加劇企業經營風險來強化供應商風險感知,進而減少供應商低成本商業信用供給、增加高成本商業信用供給則至今未見系統性研究。考慮到商業信用的融資替代性質,其融資成本也很可能會隨戰略差異及其引發的經營風險變化而產生變動。為驗證這一傳導機制的存在性,本文進一步基于中介效應逐步檢驗法,在模型(1)的基礎上構建了模型(2)與模型(3)。

Riski,t=δ0+δ1DSi,t-1+∑17i=22δiC0iControlsi,t-1+Industryi+Yeart+εi,t(2)

CTi,t=γ0+γ1DSi,t-1+γ2Riski,t+∑18i=3γiControlsi,t-1+Industryi+Yeart+εi,t(3)

其中,Risk表示經營風險。包括兩個口徑:Risk1為經行業調整的 Roa 在過去三年的標準差[12];Risk2為過去三年經營活動凈現金流的標準差[23-24]。

中介效應檢驗結果如表4所示:

表4列(1)表明DS對Risk1的回歸系數為0.004(t=8.002),且在1%水平上顯著,說明企業戰略差異越大,企業經營風險(盈余波動)越高。列(3)是在控制盈余波動情況下,企業戰略差異對低成本商業信用的回歸結果。其中,盈余波動(Risk1)的系數為-0.626(t=-6.987),在5%水平上顯著;企業戰略差異(DS)系數為-0.028(t=-5.443),在1%水平上顯著,并且其絕對值小于表3列(1)戰略差異回歸系數的絕對值,說明盈余波動(Risk1)中介了戰略差異對低成本商業信用的影響。但值得注意的是,列(4)下盈余波動(Risk1)的系數并不顯著,說明盈余波動并非戰略差異影響高成本商業信用的傳導路徑。

表4列(2)表明,DS對Risk2的回歸系數為0.005(t=5.468),且在1%水平上顯著,說明戰略差異越大,企業經營風險(現金流波動)越大。列(5)是在控制現金流波動情況下,戰略差異對高成本商業信用的回歸結果。其中,現金流波動(Risk2)的系數為0.210(t=2.881),且在1%水平上顯著,企業戰略差異(DS)系數為-0.031(t=-6.027),在1%水平上顯著,且絕對值大于表3模型(1)下戰略差異回歸系數的絕對值,則無法說明現金流波動(Risk2)中介了戰略差異對低成本商業信用的影響。然而,列(6)表明,現金流波動(Risk2)的系數為0.295(t=4.471),在1%水平上顯著,企業戰略差異(DS)系數為0.016(t=3.682),也在1%水平上顯著為正,且小于表3列(3)企業戰略差異對高成本商業信用的回歸系數,說明現金流波動(Risk2)在戰略差異(DS)對高成本商業信用(CT2)的影響中發揮了部分中介效應。

Sobel檢驗法下,盈余波動(Risk1)中介效應 Z 值為11.389,現金流波動(Risk2)中介效應Z 值為4.995,均大于臨界值0.970,并至少在 5%水平上顯著。這進一步表明,在對低成本商業信用的影響中,盈余波動發揮了部分中介效應;而在對高成本商業信用的影響中,現金流波動發揮了部分中介效應。綜上,戰略差異會增加企業盈余波動風險和現金流波動風險,供應商感知到客戶經營風險提升后,會傾向于提供交易成本較高的商業信用,減少低成本商業信用供給[23]。但相比之下,采用低成本商業信用模式的供應商會更關注盈余波動信息,而采用高成本商業信用模式的供應商則更關注現金流波動信息。

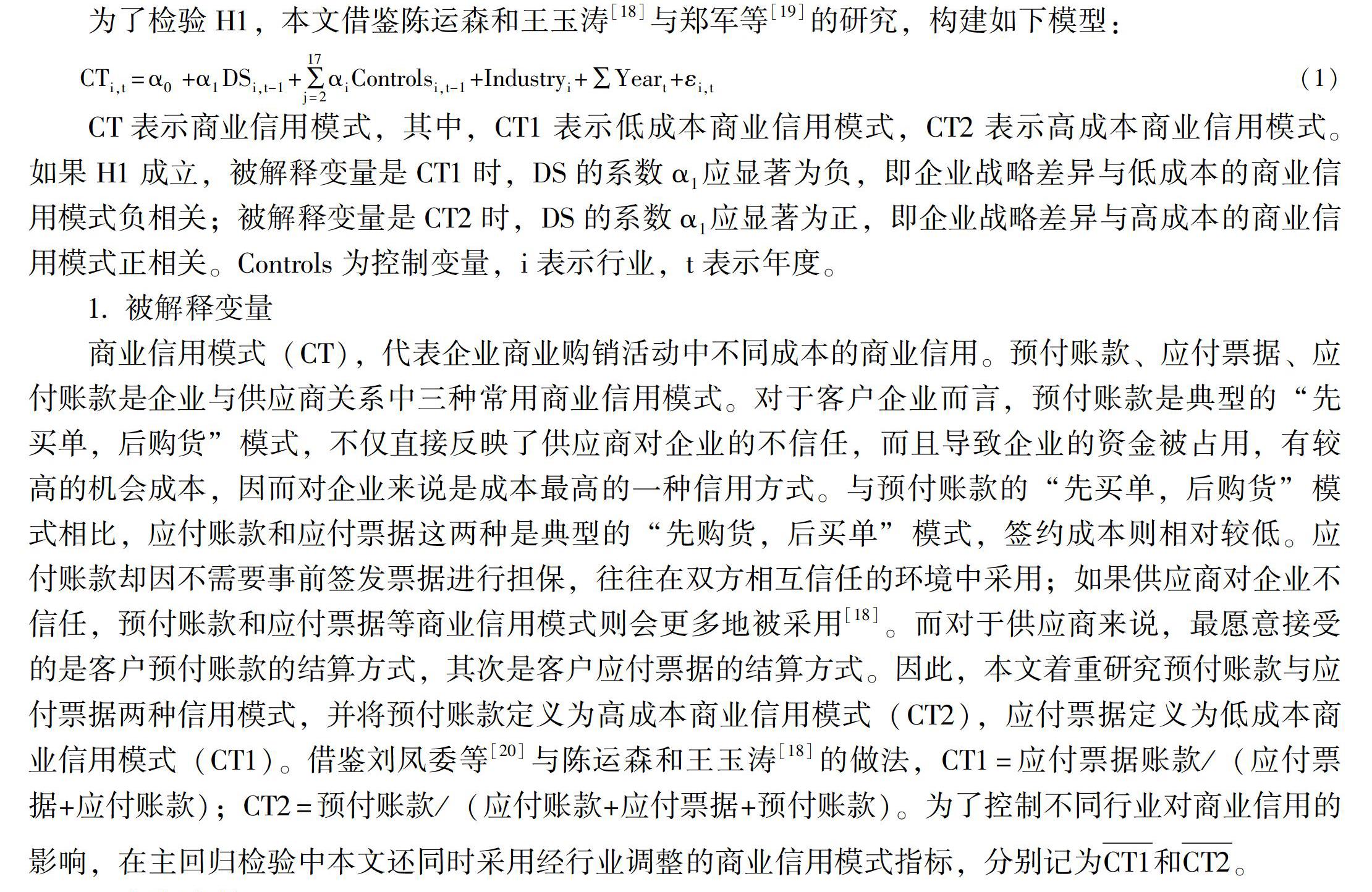

(二)調節效應分析

1.內部控制的影響

筆者認為,良好的內部控制能起到降低客戶經營風險和供應商風險感知的作用,從而降低二者之間交易成本、形成良好的信任關系,進而調節戰略差異與商業信用模式之間的互動關系。具體而言,內部控制可有效應對戰略差異偏離企業內部控制目標的重大行為、過程和結果,從而降低企業治理風險、經營風險、財務風險及員工作業風險。方紅星和陳作華[25]研究發現,良好的企業內部控制不僅有助于降低企業特質性風險,還可以降低企業的系統性風險,由于二者共同影響了供應商的風險感知水平,故提高內部控制有助于客戶與供應商之間構建良好的信任關系,進而增加客戶使用低成本商業信用的概率,避免供應商轉向高成本商業信用供給。

借鑒方紅星和陳作華[25]等的研究,本文采用“迪博—中國上市公司內部控制指數”來衡量內部控制質量。該指數越高說明內部控制越有效。本文將高于中位數的樣本取值為1,否則為0,記為G_IC,并重點觀察其與內部控制的交互項(DS_IC)的回歸系數及其顯著性。

為檢驗內部控制的調節效應,在模型(1)的基礎上構建模型(4),重點觀察企業戰略差異與內部控制的交互項(DS×IC)的回歸系數及其顯著性。

CTi,t=β0+β1DSi,t-1+β2G_ICi,t-1+β3DS×ICi,t-1+∑19j=4βjControlsi,t-1+Industry+Year+εi,t(4)

表5列(1)和列(2)是關于內部控制調節效應的回歸結果。

列(1)表明,企業戰略差異與內部控制的交互項DS×IC的回歸系數為0.014,在10%水平上顯著,說明了內部控制水平越高,越有助于降低因戰略差異上升而損失掉的低成本商業信用。列(2)揭示了企業戰略差異對高成本商業信用的影響。其中,交互項DS×IC回歸系數為-0.013,在5%水平上顯著,說明內部控制水平越高,越能緩解因企業戰略差異上升而引發的對高成本商業信用的依賴。上述結果說明了高質量內部控制降低了企業風險和供應商風險感知,從而減少了潛在交易成本,幫助戰略差異度高的企業獲得了更多低成本商業信用,減少了其對高成本商業信用的依賴。

2.企業成長性的影響

于博[26]研究發現,成長機會和所有制差異對商業信用供給和需求都有明顯影響,那么,企業成長性是否會影響供應商對風險與收益的認知態度,進而影響戰略差異與商業信用模式之間的關系呢?首先,這取決于供應商對成長性企業的認知,一個供應商的未來業績取決于其主要客戶的增長及其與他們的關系。Petersen和Rajan[7]認為,商業信用可以被看成是供應商對客戶持有“隱性股權”。當供應商與客戶有著牢固的經濟聯系時,他們更有可能分享客戶的增長機會,并產生整合效應。盡管整合效應會隨客戶市場地位的攀升呈現出非線性影響[27],但提供商業信用畢竟是強化客戶關系的紐帶[28],有助于增加未來的合作收益。同時,供應商通過向客戶提供商業信用,甚至資產專用性投資來鎖定那些具有潛力的、成長性較好的企業,能夠維護穩定的供應鏈關系并提升用戶遷移成本、避免客戶轉向其他競爭對手。

當然,高成長性企業的融資需求也會更高,由此加劇戰略差異衍生的還款風險,使上游供應商提供商業信用的風險飆升。因此,成長性對戰略差異與商業信用關系的調節作用和調節方向具有一定的不確定性。基于此,本文采用“TobinQ 值=(每股價格×流通股份數+ 每股凈資產×非流通股份數+ 負債賬面價值)/總資產賬面價值”來衡量企業成長性。并將高于中位數的樣本取值為1,否則為0,記為G_Q,進而觀察戰略差異與成長性的交互項(DS_GQ)的回歸系數及其顯著性。為檢驗成長性的調節效應,在模型(1)的基礎上構建模型(5),重點觀察企業戰略差異與成長性交互項(DS×GQ)的回歸系數及其顯著性。

CTi,t=β0+β1DSi,t-1+β2G_Qi,t-1+β3DS×GQi,t-1+∑19j=4βjControlsi,t-1+Industry+Year+εi,t(5)

表5列(3)和列(4)是關于成長性調節效應的回歸結果。

列(3)表明,對低成本商業信用而言,戰略差異與成長性交互項DS×GQ的回歸系數為0.019,在5%水平上顯著,說明成長性越高,越有助于降低因企業戰略差異上升而損失掉的低成本商業信用。從列(4)戰略差異對高成本商業信用的影響看,二者的交互項DS×GQ的回歸系數為-0.027,在1%水平上顯著,說明企業成長性水平越高,越能緩解因戰略差異上升而引發的對高成本商業信用的依賴。綜上,客戶的高成長性增加了供應商的未來合作收益,弱化了供應商對企業戰略差異客戶經營風險的感知及擔憂,提高了對客戶的信任水平,降低了潛在的交易成本,便利了高戰略差異度客戶獲取低成本商業信用,減少了對高成本商業信用的依賴。

六、研究結論與政策建議

本文探討了戰略差異對商業信用模式影響以及具體實現路徑。研究發現,戰略差異能夠顯著影響商業信用模式,隨著戰略差異程度的提高,企業獲得的低成本商業信用顯著減少,相反高成本的商業信用顯著增加;進一步研究發現,戰略差異大的企業,有較高的經營風險(表現為盈余波動和現金流波動),權衡風險與收益,供應商因此調整了商業信用政策,說明經營風險是企業戰略差異影響商業信用模式的作用路徑。研究還發現,內部控制和成長性對企業戰略差異與商業信用模式二者關系具有調節作用。

根據本文結論,筆者給出如下建議:第一,從理論層面分析。上市企業的戰略定位與經營風險密切相關。戰略定位越偏離行業常規,企業所面臨的經營風險越大,供應商對企業回款可能越不信任,權衡潛在的風險與收益,提供較少低成本商業信用,增加高成本商業信用供給。因此,研究商業信用模式的影響因素,應關注企業的戰略選擇及其與行業常規戰略的差異度。第二,從供應商的實踐層面分析。對于戰略差異度較大的企業中,供應商應當充分認識戰略差異導致的經營風險對信用管理政策的影響,通過調整信用管理政策,針對盈余波動大的企業提供低成本商業信用,對于現金流波動大的企業則發放高成本的商業信用,以穩定供應鏈關系,維護供銷雙方的長遠利益。第三,從客戶企業的實踐層面分析。針對經營風險在戰略差異與商業信用模式關系中所發揮的中介作用,應加強戰略差異執行中的風險管控,降低盈余波動和現金流波動,增強與供應商的信任關系,緩解戰略差異對商業信用融資的不利影響。同時,加強內部控制建設,加速企業成長,以獲取對企業有利的商業信用模式。

參考文獻:

[1] 朱杰. 財務戰略影響公司商業信用融資能力嗎? [J].審計與經濟研究,2018,(6):75-86.

[2] 黃波,王滿,吉建松. 戰略差異、環境不確定性與商業信用融資[J]. 現代財經(天津財經大學學報),2018,(1):37-52.

[3] 方紅星,楚有為. 公司戰略與商業信用融資 [J].南開管理評論,2019,(5):142-154.

[4] 侯德帥,趙鶴臨,董曼茹,等.企業戰略定位差異與商業信用[J].數理統計與管理,2020,(3):135-154.

[5] Carpenter,M. A.The Price of Change:The Role of CEO Compensation in Strategic Variation and Deviation From Industry Strategy Norms [J].Journal of Management,2000,26(6):1179-1198.

[6] Fisman,R.,Love,I.Trade Credit,Financial Intermediary Development,and Industry Growth [J].The Journal of Finance,2003,58(1):353-374.

[2] Allen,F.,Qian,J.,Qian,M.Law,Finance,and Economic Growth in China [J].Journal of Financial Economics,2005,77(1):57-116.

[3] Levine,R.,Lin,C.,Xie,W.Corporate Resilience to Banking Crises:The Roles of Trust and Trade Credit [J].Journal of Financial and Quantitative Analysis,2018,(53):1-37.

[7] Petersen,M. A.,Rajan,R. G .Trade Credit:Theories and Evidence [J].Review of Financial Studies,1997,10(3):661-691.

[8] Nilsen,J. H.Trade Credit and the Bank Lending Channel [J].Journal of Money Credit and Banking,2002,34(1):226-253.

[9] Tang,J.,Grossan,M.,Rowe,W.Dominant CEO,Deviant Strategy,and Extreme Performance: The Moderating Role of a Powerful Board [J].Journal of Management Studies,2011,48(7):1479-1503.

[10] Porac,J. F.,Thomas,H.,Baden-Fuller,C .Competitive Groups as Cognitive Communities:The Case of Scottish Knitwear Manufacturers [J].Journal of Management Studies,1989,26(4):397-416.

[11] Dimaggio,P.,Powell,W.The Iron Cage Revisited:Institutional Isomorphism and Collective Rationality in Organizational Fields [J].American Sociological Review,1983,48(2):147-160.

[12] 王化成,張修平,侯粲然,等. 企業戰略差異與權益資本成本——基于經營風險和信息不對稱的中介效應研究 [J].中國軟科學,2017,(9):99-113.

[13] 楊興全,劉東博,王裕. 戰略差異提高了企業債務融資成本嗎? [J]. 中南財經政法大學學報,2018,(4):56-63.

[14] 陸正飛,楊德明. 商業信用:替代性融資,還是買方市場? [J].管理世界,2011,(4):6-14.

[15] 劉民權,徐忠,趙英濤. 商業信用研究綜述 [J].世界經濟,2004,(1):66-77.

[16] Williamson,O. E.Markets and Hierarchies:Analysis and Antitrust Implications[M].New York: The Free Press,1975.50-55.

[17] 皮亞杰. 結構主義 [M]. 北京:商務印書館,1984.2-3.

[18] 陳運森,王玉濤. 審計質量、交易成本與商業信用模式 [J].審計研究,2010,(6):77-85.

[19] 鄭軍,林鐘高,彭琳. 高質量的內部控制能增加商業信用融資嗎?——基于貨幣政策變更視角的檢驗 [J]. 會計研究,2013,(6):62-68.

[20] 劉鳳委,李琳,薛云奎. 信任、交易成本與商業信用模式 [J].經濟研究,2009,(8):130-133.

[21] Ryan,S. G.? A Survey of Research Relating Accounting Numbers to Systematic Equity Risk,With Implications for Risk Disclosure Policy and Future Research [J].Accounting Horizons,1997,11(2):82-95.

[22] 張傳奇,孫毅,蘆雪瑤. 現金流不確定性、管理者風險偏好和企業創新 [J].中南財經政法大學學報,2019,(6):71-81.

[23] 方紅星,陳作華. 高質量內部控制能有效應對特質風險和系統風險嗎? [J].會計研究,2015,(4):70-77.

[24] 饒品貴,姜國華. 貨幣政策對銀行信貸與商業信用互動關系影響研究 [J].經濟研究,2013,(1):68-82.

[25] 葉康濤,張姍姍,張藝馨. 企業戰略差異與會計信息的價值相關性 [J].會計研究,2014,(5):44-51.

[26] 于博. 貨幣政策、所有制差異與商業信用再配置——兼論新常態背景下供給側治理的微觀路徑 [J].廣東財經大學學報,2016,(3):45-55.

[27] 于博,毛玄,吳菡虹. 客戶集中度、融資約束與股價崩盤風險 [J].廣東財經大學學報,2019,(5): 62-75.

[28] Dass,N.,Kale,J.,Nanda,V.K.Trade Credit,Relationship-Specific Investment,and Product Market Power [J].Review of Finance,2015,19(5):1867-1923.

Corporate Strategic Differences With Business Credit Model

LI Gao-bo1,3, YU Bo2

(1. School of Economics and Management, BeijingJiaotong University, Beijing 100044,China;

2. School of Finance, Tianjin University of Finance and Economics, Tianjin 300222,China;

3.School of Business, Beijing Open University, Beijing 100081,China)

Abstract:Taking the annual data of Chinas A-share main board listed companies from 2000 to 2017 as the sample, this paper empirically tests the impact of strategic differences on trade credit model and the specific implementation path. The results show that: strategic differences can significantly affect the trade credit model. With the increase of the degree of strategic differences, the company obtains less low-cost trade credit and more high-cost trade credit. After a series of robustness tests, the conclusion still holds; The analysis of mechanism of action shows that operational risk (earnings volatility and cash flow volatility) is the main channel for strategic differences to affect trade credit model; the moderating effect test shows internal control quality and growth positively regulate the relationship between strategic differences and low-cost trade credit, and negatively regulate the relationship between strategic differences and high-cost trade credit. This study has important reference value for understanding the economic consequences of strategic differences, spillover effects of strategic differences risks and improving trade credit financing strategies.

Key words:strategic differences of enterprises; trade credit model; business risk; internal control; growth

(責任編輯:于振榮)

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37