高校校園貸風險防范與教育引導聯動機制研究

2021-07-14 06:22:28欒薇薇

科教導刊·電子版 2021年13期

欒薇薇

(重慶工商大學 重慶 400020)

1 高校校園貸迅速蔓延的成因分析

1.1 大學生群體的特殊性,未樹立正確的人生觀、價值觀和消費觀

大學生普遍剛成年,社會經驗不足,再加上缺乏自控能力與鑒別能力,以及沒有獨立的經濟能力和還款能力,讓不法分子有機會乘虛而入,使部分大學生陷入“以貸養貸”失信困境的惡性循環。而在當今大學校園中,一些不健康的消費心理和消費觀念帶來的消極影響,如未能得到正確引導,還將造成大學生世界觀、價值觀、人生觀的扭曲。

1.2 家庭財商教育匱乏,教育方式方法不得當

如家長沒有為子女樹立正確的消費榜樣、培養健康的消費觀念,導致對生活費有求必應的學生養成了無節制的消費習慣,一旦生活費無法滿足形形色色的大學支出,為了滿足自己的虛榮心和欲望,許多學生容易被蒙蔽雙眼,選擇僅僅需要出示有效的法律證件便可以在幾分鐘內輕而易舉得到貸款的“校園貸”方式獲取資金。

1.3 “校園貸”法制建設不夠完善,整治不深入不徹底

雖然近年來有關部門聯合出臺了相關文件,但實際各類貸款平臺采取“上有政策,下有對策”的應對方式,并沒有下線“校園貸”業務,而是變相地推出如“刷單貸”“培訓貸”等新型花式套路貸款,編織各類費用陷阱誘騙大學生。

1.4 高校金融、網絡安全防范知識普及不夠

多數高校沒有建立學生的思想預警機制,以至于錯過了及時發現和分析學生中存在問題的黃金期,沒有很好地從思想認識上幫助大學生提高防范和辨別能力。

2 規避“校園貸款”風險的對策與建議

提出以學生為中心,朋輩、家庭、學校、社會為支持系統,多管齊下、協同聯動的教育引導聯動機制,通過有效地開展大學生校園貸風險防范和教育引導,最終實現讓大學生從內心深處拒絕和遠離“校園貸”的教育目標。

2.1 推動朋輩支持系統的建設

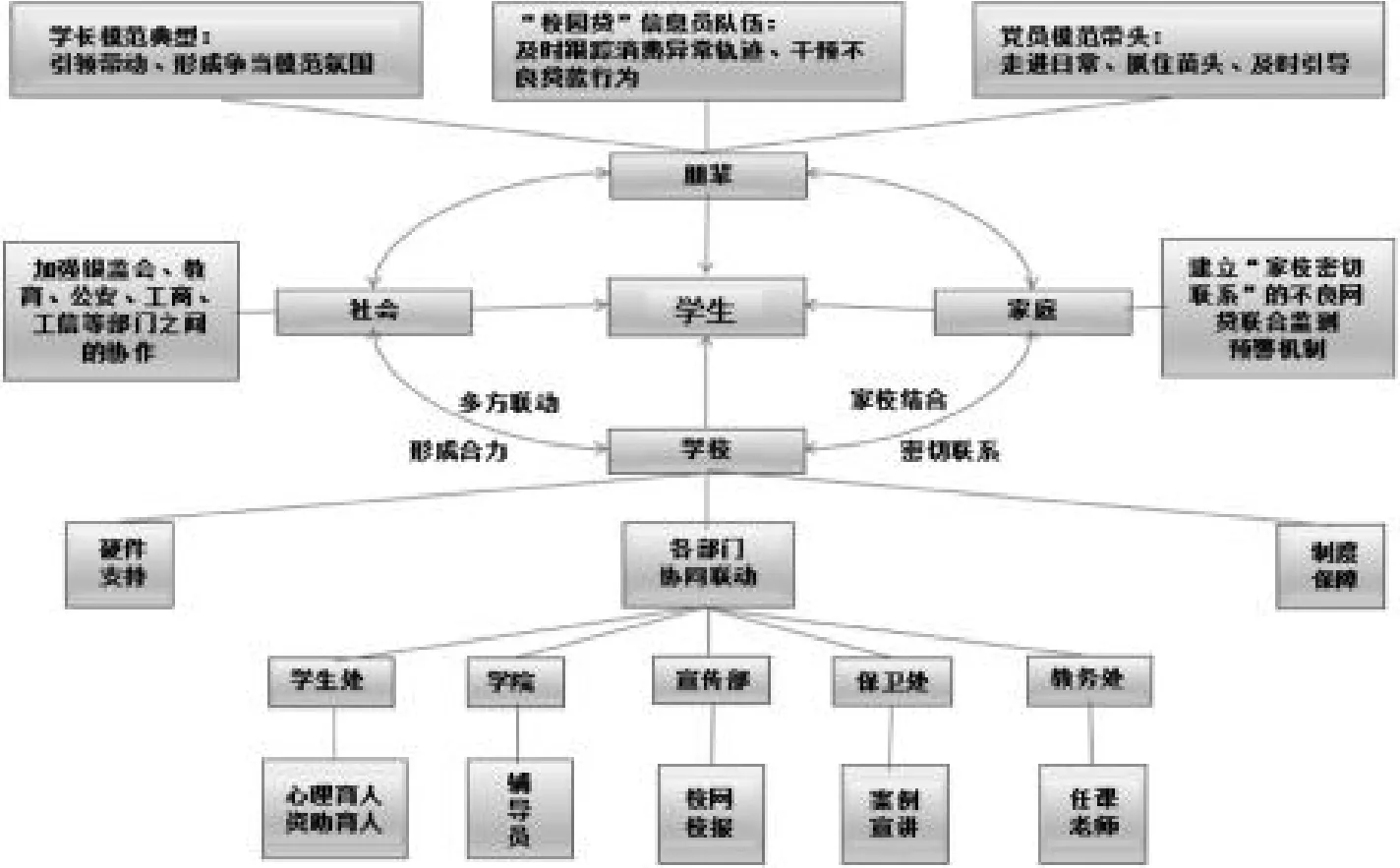

2.1.1 通過組建專門的“校園貸”信息員隊伍,干預不良貸款行為

為了及時發現和遏制校園貸在高校的蔓延,高校應當從下至上組建專門的寢室、班級、輔導員、院級、校級五級“校園貸”信息員隊伍,點對點監測跟蹤消費異常軌跡,及時發現才能及時干預不良貸款行為。同時,應建立配套的預警機制,制定科學合理的工作方案,評估不良校園貸潛在的風險,并及時通過多種形式向學生發布預警信息。

2.1.2 宣揚學長模范典型,形成爭當模范的氛圍

高校要通過樹立和宣傳大學生朋輩群體之間的模范典型,在校園內形成爭當模范的良好氛圍;要通過微信、微博、短視頻等各種大學生喜聞樂見的方式,讓不良“校園貸”的危害入腦入心,從而引導大學生在學習先進、趕超先進的過程中自覺遠離不良消費行為,遠離“校園貸”。

2.1.3 發揮黨員模范帶頭作用,對接觸不良貸款的人員及時進行報告和引導

黨員要發揮好帶頭作用,主動成為“校園貸”信息員隊伍中的中堅力量,重點盯防高消費的同學,及時地去發現可能陷入和已經陷入不良貸款中的同學,第一時間報告并協助老師及時干預。同時,當好防范不良校園貸的宣傳員,時刻提醒身邊同學注意識別套路,合理避坑。

2.2 推動家庭支持系統的建設

大多數不良網貸平臺之所以一再降低校園貸辦理門檻而不擔心沒有收入的學生無法還款,正是算準了學生家長害怕不良貸款影響孩子的學業,寧愿償還這些不受法律保護的高額利息的心理。因而高校需要進一步加強家校溝通和聯動,建立“家校密切聯系”的不良網貸聯合監測預警機制,推動家庭支持系統尤其是家校信息共享平臺的建設,可通過在平臺上定期發布真實的“校園貸”案例,讓學生和家長共同了解學習,提高警惕。還可以設置電子郵件,方便學生和家長對不良的“校園貸款”進行舉報。通過家長微信、QQ群的建立促進家校良好關系的建立,學校也可以通過微信群、QQ群、信息共享平臺等渠道將學費等價格進行公示,方便家長掌握情況,做到心里有數,從而對學生的消費支出進行合理的支持和適當的控制,一定程度上防范“校園貸”風險的發生。

2.3 推動學校支持系統的建設

2.3.1 學校提供硬件支持,為抵制“不良貸款”提供專門的場所

為了提升抵御校園貸的效果,高校可以投入資金建設專門的實地場所比如工作室、學生活動中心等,同時開設網上公眾號、抖音等新媒體,針對如何防范校園貸策劃系列活動,共同抵御不良貸款的危害。高校還可以在工作室、寢室樓棟大廳的宣傳屏幕上循環播放“校園貸”的危害、鑒別不良校園貸款方法等視頻。

2.3.2 及時完善相關的校園規章制度,為抵制“校園貸”提供制度保障

通過分析高校學生校園貸的案例我們可以發現:在多數情況下,高校的規章制度無法適應處理校園貸問題的實際情況,將校園貸列入高校校規校紀的管理范疇迫在眉睫。為此,高校的管理部門可以借鑒在抵御校園貸中表現良好的其他兄弟高校,通過和其他高校的經驗交流完善自身的校園紀律條款,從而為抵御校園貸問題提供完善的制度保障。

圖1:高校大學生校園貸風險防范與教育引導聯動機制

2.3.3 發揮學生處的作用

學生處作為大學生思想政治工作主管部門,要建立針對“校園貸”的聯防聯控機制、日常防控機制、實時預警機制,通過摸排、整治、專題警示教育等形式充分發揮學生處的作用。應定期開展財商知識、信貸風險識別與評估知識以及金融理財實踐等,引導大學生樹立正確的價值觀與消費理念。

2.3.4 發揮學院的引導作用

為了切實維護學生的合法權益,避免校園貸在高校中的傳播,從新生入學起學院和輔導員需重視引導和教育,輔導員應多深入學生、深入課堂、深入寢室,密切關注學生的思想動態。輔導員對學生的教育應當是長期的、持續的,而不應該是應付檢查要求的“形式主義”。輔導員可在班級建立不良消費預警機制,在不侵犯學生隱私權的基礎上監測學生的不良消費行為,從而判斷學生是否存在或即將產生校園貸行為。

2.3.5 發揮宣傳部的作用

高校應當充分發揮宣傳部的作用,及時搶占宣傳陣地,通過校園官方網站、校園新聞、官微、公眾號等渠道宣傳校園貸的危害。另外,高校宣傳部還可以在學校的官方網站設置校園貸訪談專欄,通過邀請曾經被騙同學現身說法的方式讓學生充分地了解校園貸。

2.3.6 充分發揮保衛處的作用

抵御校園貸的危害需要學校各部門的協同努力,保衛處在抵御校園貸的危害中也發揮著不可替代的作用。為此,高校應當利用保衛處定期的發布全國各地的校園貸典型案例,通過這些案例警示學生引導學生遠離校園貸。另外,如發現有校園貸在學校出現時,保衛處應及時發布預警信息保護學生免受校園貸的危害。

2.3.7 發揮教務處的作用

高校的教務處不僅要承擔統籌規劃教學任務的職責,而且要在抵御校園貸的危害中發揮應有的作用。為此,高校的教務處應當將金融安全、網絡知識教育以及財商和法律知識的普及,將新生入學“第一課”、風險防范“必修課”、安全教育“警示課”、專題教育“實踐課”做好統籌規劃,通過任課教師課堂教學和課后實踐,結合輔導員主題班會的講授,真正使學生從思想上提高防范意識,在頭腦中儲備防范知識,在行動上提高抵御能力。

2.4 推動社會支持系統的建設

高校可以加強與金融機構、銀監會、公安、工商、工信等部門之間的協作,邀請有關的專家進校園宣傳信貸風險防范技巧,讓學生了解網絡貸款的類型,并通過典型案例的剖析幫助學生了解網絡貸款的危害和防范網絡欺詐的基本知識,幫助學生提升自身的識別能力和風險意識,樹立正確的消費觀念。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:12

海峽姐妹(2020年12期)2021-01-18 05:53:26

少先隊活動(2020年11期)2020-12-28 01:34:58

輔導員(2017年18期)2017-10-16 01:14:53

創新作文(小學版)(2017年34期)2017-04-09 06:15:18

琴童(2017年3期)2017-04-05 14:49:04

小天使·二年級語數英綜合(2017年3期)2017-04-01 17:17:48

民生周刊(2016年9期)2016-05-21 12:11:19

中學生天地(A版)(2015年5期)2015-06-01 02:46:03

下一代英才(2014年10期)2014-10-27 02:33:47