中國產業基礎能力的時空演變格局

2021-07-13 04:05:51魏婕杜欣娛任保平

重慶工商大學學報(西部論壇) 2021年6期

魏婕 杜欣娛 任保平

摘 要:當前,中國的產業基礎能力建設應著力于支撐和促進產業現代化。基于產業技術創新能力和產業公共服務能力兩個維度構建包含28個基礎指標的產業基礎能力評價指標體系,采用熵值法計算2003—2017年中國277個樣本地級市的產業基礎能力指數,并進一步運用核密度估計法、莫蘭指數、σ收斂性檢驗等方法分析樣本整體、三大地帶、六大區域和六個城市群產業基礎能力的時序演變、分布動態、空間相關性及收斂性,結果表明:在樣本期間,全國及各地區的產業基礎能力明顯提高,但分布特征各異;各省份產業基礎能力具有顯著的空間自相關性,但大部分省份屬于低—高集聚和低—低集聚,產業基礎能力及擴散帶推動效應有待提高;總體上看各城市間產業基礎能力的絕對差異和相對差異逐漸擴大,呈現明顯的分化趨勢,其中,經濟發展水平較高地區的發散性趨于弱化(或趨于收斂),而經濟發展水平較低地區的發散性趨于強化。因此,不僅要大力提升產業技術創新能力和產業公共服務能力,還要優化產業空間布局,緩解地區間產業基礎能力差異擴大的趨勢,打好產業基礎高級化、產業鏈現代化的攻堅戰,進而有效推動產業現代化。

關鍵詞:產業基礎能力;產業現代化;產業技術創新能力;產業公共服務能力;產業基礎高級化;產業鏈現代化

中圖分類號:F127;F269.2 文獻標志碼:A 文章編號:1674-8131(2021)0-0049-18

一、引言

改革開放以來,中國積極參與全球分工,改變了世界產業格局,并成為有具全球影響力的“制造大國”和“科技大國”。在此過程中,各類產業由小變大,快速發展,使得中國成為唯一擁有聯合國產業分類目錄中所有工業門類的國家。但中國產業發展“全而不精”“大而不強”的問題依然突出,主要表現為在關鍵領域和關鍵技術上的“卡脖子”現象比較明顯。在當下國際貿易摩擦與技術封鎖趨于強化的背景下,中國積極推進和實現產業現代化是適應高質量發展要求、應對各類風險挑戰、構建雙循環新發展格局的關鍵所在。《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》強調,在“加快發展現代產業體系,鞏固壯大實體經濟根基”方面,要推進“產業基礎高級化、產業鏈現代化”。其實早在2019年中央政治局會議就明確指出,“……深化供給側結構性改革,提升產業基礎能力和產業鏈水平”。這是“產業基礎能力”這一概念首次在中央文件中正式提出,且上升到國家戰略高度。此后的中央財經委員會第五次會議進一步指出,要充分發揮集中力量辦大事的制度優勢和超大規模的市場優勢,打好產業基礎高級化、產業鏈現代化的攻堅戰。由此可見,產業基礎能力和產業鏈水平的提升是改造傳統產業、培育壯大新興產業的基礎,是深挖產業發展空間、重塑增長動力的重大舉措,是提高關鍵核心技術能力、主動參與國際競爭的必由之路。

目前,國內關于“產業基礎能力”的研究,無論是理論層面的探索,還是實證層面的分析,都十分有限。與產業基礎能力高度相關的已有文獻大體可以分為兩類:一是從宏觀理論層面分析產業基礎(能力)提升的重要性及其提升路徑和對策。黃群慧(2020)指出,產業基礎再造是供給側結構性改革的重要組成部分,改革開放以來所形成的粗放式經濟發展路徑造成了產業基礎能力積累的缺乏,要實現經濟高質量發展就必須實施產業基礎再造工程[1]。盛朝迅(2019)認為,產業基礎能力是產業發展的根本支撐條件和動力之源,是實現產業鏈現代化過程中最為基礎性和更具決定性作用的因素,直接決定了產業鏈水平的高低[2]。羅仲偉和孟艷華(2020)認為,產業基礎能力是工業“五基”(核心零部件、基礎工藝、基礎材料、基礎技術和基礎動力),其對產業發展的質量、產業鏈與價值鏈都有著重要作用[3]。芮明杰(2018)則強調,與產業基礎能力高度相關的產業創新是走出產業體系結構性陷阱的關鍵[4]。瞿長福(2019)認為,中國產業基礎存在“大而不強”“大而欠優”的問題,尤其是地區和部門各自為戰、體系分割是影響產業基礎能力提高的最大障礙[5]。朱明皓等(2021)則對多層次實現產業基礎高級化的逐步推進策略進行了闡述:既要圍繞“卡脖子”問題建立和完善新型舉國體制,又要圍繞“短板”問題實施“鏈式”解決方案,還要實施龍頭企業和“專精特新”中小企業協同培育計劃以構建合理的企業支撐格局[6]。二是從產業基礎能力的某一具體方面出發,構建相應指標體系進行評價,比如對產業技術創新能力、公共服務能力等的評價。陳昌兵(2019)從產業創新供給和需求兩方面來測算產業技術創新指數[7],李斌和盧娟(2017)基于水平與垂直差異構建城市公共服務水平評價指標體系[8]。

綜上所述,現有文獻對產業基礎能力的研究更多的是從理論上探求其高級化路徑和策略,而缺乏對產業基礎能力演變和現狀的經驗分析,對于如何客觀、全面地評價產業基礎能力也沒有系統深入的研究。對此,本文試圖在從產業現代化視角進一步厘清產業基礎能力內涵的基礎上,構建一個產業基礎能力評價指標體系,并對2003—2017年277個樣本城市的產業基礎能力指數進行測算,進而分析中國產業基礎能力的時空特征及演進趨勢,以期客觀全面地刻畫中國產業基礎能力發展的基本態勢,為進一步提升各地區產業基礎能力提供經驗依據和政策啟示。

二、產業基礎能力的內涵與評價

1.產業基礎能力的概念

與“產業基礎能力”高度相關的概念有“產業發展能力”“工業基礎能力”等。產業發展能力是指產業在產生、成長和進化過程中呈現出的能力,既包括單個產業的演進能力,又包括產業體系進化的能力,進化過程則既包括企業數量、產品或者服務產量等數量上的變化,也包括產業技術的進步、產業結構的升級、主導產業的更替等質量上的變化(王先慶,2005);駱玲 等,2007;完顏艷,2013;吳群剛 等,2001)[12])[9-12]。由此可見,產業發展能力是從總體對產業自我演進水平和程度的全方位考察,主要側重于評價產業自身的發展能力以及產業發展的經濟效應。有學者認為,產業基礎能力是對工業基礎能力的一個拓展和補充[13]

國務院發展研究中心產業經濟研究部許召元研究員在接受經濟日報記者采訪時曾說,“產業基礎能力是本次中央政治局會議的一個新提法,是對工業基礎能力的一個拓展和補充”。具體參見2019年8月12日《經濟日報》的《提升水平:強化產業基礎能力》一文。。工業基礎能力是一個地區工業發展的基礎和支撐。《中國制造2025》最早提出工業基礎能力的概念,將其定義為核心基礎零部件(元器件)、先進基礎工藝、關鍵基礎材料和產業技術基礎四個部分(也即“四基”),并指出工業“四基”的薄弱是制約工業高質量發展的癥結所在。工業基礎是產業發展的基石和創新源(石勇,2016)[14],而目前中國不但在總體上“四基”較為薄弱,而且各行業、地區和企業的工業基礎能力差異較大(李毅中,2020)[15],應借鑒發達國家相關經驗,從國情出發采取針對性的措施來不斷提升工業基礎能力(王厚芹,2014)[16]。可見,產業基礎能力與工業基礎能力相聯系,是對工業基礎能力的拓展和提升。

新近的一些研究對產業基礎能力給出了明確的定義。盛朝迅(2019)認為,產業基礎能力是產業發展的核心和基礎,它是底層技術、零部件和材料、基礎設施、質量標準、政策環境、人才隊伍等諸多要素的集合,其中工業“四基”和基礎軟件等現代信息產業基礎是產業基礎能力的關鍵要素[2]。朱明皓等(2021)定義了廣義和狹義的產業基礎能力為:廣義的產業基礎能力指為第一、二、三產業的形成與發展提供支撐作用,反映各類產業發展需求的基本要素,具有動態變化特征,是一個國家產業發展的根基;狹義的產業基礎能力特指第二產業的產業基礎能力,包括基礎零部件和元器件、基礎材料、基礎工藝和制造裝備、工業基礎軟件、標準和基礎檢測檢驗平臺等“五基”[6]。羅仲偉(2020)則認為,產業基礎是工業“四基”和基礎軟件,但產業基礎能力是一個更大范疇的概念,專指產業基礎對產業形成和發展的保障程度和推動力度[17]。高鳳勤等(2020)將產業基礎能力界定為“工業‘四基’+”,即除了工業“四基”和基礎軟件外,還應該再加上工業軟件以及環境因素(包括政策環境、科技人才、市場環境、基礎設施等)[18]。此外,在開放條件下中,企業在全球生產網絡體系中進行專業化生產,其在全球價值鏈中的地位不僅關系到企業的經營績效和持續發展,而且影響到國家的經濟發展質量和國際經濟地位(Johnson et al,2014;Stolzenburg et al,2019)[19-20]。因此,從全球價值鏈來看,產業基礎能力是指一國或者地區所具有的支撐產業參與和影響全球價值鏈分工的基礎性條件和力量(黃群慧 等,2020)[21]。

綜上所述,簡單地講,產業基礎能力就是支撐和促進產業持續發展的各種因素及環境條件的總和,產業基礎能力建設就是要為實現更快更好的產業發展提供更系統更有利的條件、支撐和保障。因此,可以說廣義的產業基礎能力涉及經濟社會發展的方方面面,很難用單一的指標來衡量其水平,需要構建合理的指標體系來評估一個國家或地區的產業基礎能力。然而,科學的評價指標體系并非指標越多越好,過多的指標可能掩蓋主要矛盾,并不利于對產業基礎能力的清晰刻畫和客觀評判。同時,由于資源稟賦、發展階段、制度環境的差異,在不同的國家、不同的發展階段,產業基礎能力的短板和建設重點也是不同的和動態演變的。所以,首先需要找到適宜的分析視角或切入點來明確產業基礎能力建設的主要方面和重點領域,再以此為依據選取恰當的指標來進行產業基礎能力評價。一個可行的思路就是,基于現階段的產業發展方向和特征來確定產業基礎能力建設的主要內容。作為一個發展勢頭強勁的發展中大國,中國已開啟全面建設社會主義現代化國家新征程,產業現代化無疑是新時代中國產業發展的主要目標和過程特征。基于此,本文選擇以產業現代化為切入點來構建產業基礎能力的評價指標體系。

2.產業現代化視角的產業基礎能力評價

產業現代化的一般意義是指用當代的科學技術武裝產業,使產業體系在經濟上和科學技術上達到當代世界先進水平的過程。產業現代化是一個具有階段性特征、復雜演化的過程,既是經濟發展、轉型升級的必然結果,也是一國參與國際分工和產業競爭的內生選擇。產業現代化是一個系統工程,包含多個維度和層次,這里主要從企業(微觀)、產業鏈(中觀)和產業體系(宏觀)3個層次來分析產業現代化的基本要求:一是企業創新力、競爭力和適應力強。企業的自主創新能力是其把握戰略趨勢和產業前沿的基礎,高水平的技術創新不僅可以緩解和消除關鍵環節被“卡脖子”的困境,而且可以增強企業自身的核心競爭力,并有助于形成產業的動態競爭優勢;企業發展模式與經營業態的創新不僅會增強其自身面對不確定性市場的應變能力,而且有利于產業發展韌性的提升。二是產業鏈現代化水平高。產業鏈現代化是國際產業分工高級化的反映,大量企業占據全球價值鏈樞紐節點,不僅能夠在全球范圍內自主地配置資源、要素和市場網絡,而且可以通過全球價值鏈治理形成“鏈主”地位,助力本國產業總體上邁上全球價值鏈的中高端,并實現產業鏈供應鏈安全穩定、自主可控。三是產業體系完備。對于大國來講,產業體系完備,既可以充分發揮分工協作的優勢,快速響應市場需求并更好地應對國際市場波動和風險,又可以通過規模經濟降低生產成本,形成產業競爭新優勢。

由此可見,企業創新力強、產業鏈現代化、產業體系完備是產業現代化的基本特征。其中,產業體系完備程度取決于一國的資源條件和人口規模,而中國幅員遼闊,人口眾多,是全世界唯一擁有聯合國產業分類中所列全部工業門類的國家,已經實現了產業體系的完整構建。同時,一個國家的某一地區也沒有必要實現產業體系完備。產業基礎能力提升是產業現代化的重要前提,因為產業基礎能力無論對產業發展質量、發展潛力和可持續性,還是對產業鏈、價值鏈的提升都具有決定性的影響。此外,產業基礎高級化也是企業創新發展和產業鏈現代化的前提與條件,而企業創新發展和產業鏈現代化是產業基礎高級化的現實成果與最終體現,三者相輔相成,不可分割。產業現代化的推進和實現需要有強大的產業基礎能力,敦實產業基礎能力是促進產業轉型升級的重要內容,是產業提質增效的關鍵支撐,是構建現代化產業體系的戰略基石。總之,構筑穩固而強大的產業基礎能力成為實現產業現代化的首要任務。因此,從產業現代化視角來理解產業基礎能力,就是支撐和促進產業現代化的各種能力總和。

要進一步推進各地區的產業現代化,必須明晰其產業基礎能力的水平,因為它代表著地區產業體系的高度以及產業發展的整體素質和綜合競爭力。產業基礎能力的強弱取決于其對產業現代化的支撐和促進作用的大小,具體來講可以劃分為兩個維度:一是產業技術創新能力。產業技術創新能力是衡量產業發展質量水平的重要標志,只有構建先進的產業技術體系,才能有效促進產業基礎技術、共性技術、關鍵技術研發,并且推動相關技術資源的優化整合、體系化運行,從而從整體上促進產業技術創新,為實現產業現代化打下堅實的技術基礎。二是產業公共服務能力。產業公共服務能力與產業發展水平高度關聯,優質高效的產業公共服務供給有利于精準解決企業發展的堵點痛點,降低微觀市場主體的經濟活動成本,提升市場效率,并改善各主體間的分工協作狀況。產業現代化的實現,還需要建設一批專業水平高、服務能力強、產業支撐力大的產業公共服務平臺以及高質量的產業基礎設施。可見,由產業技術創新能力和產業公共服務能力等構成的產業基礎能力決定了一個國家和地區產業現代化的實現條件、實踐進程和未來成效。

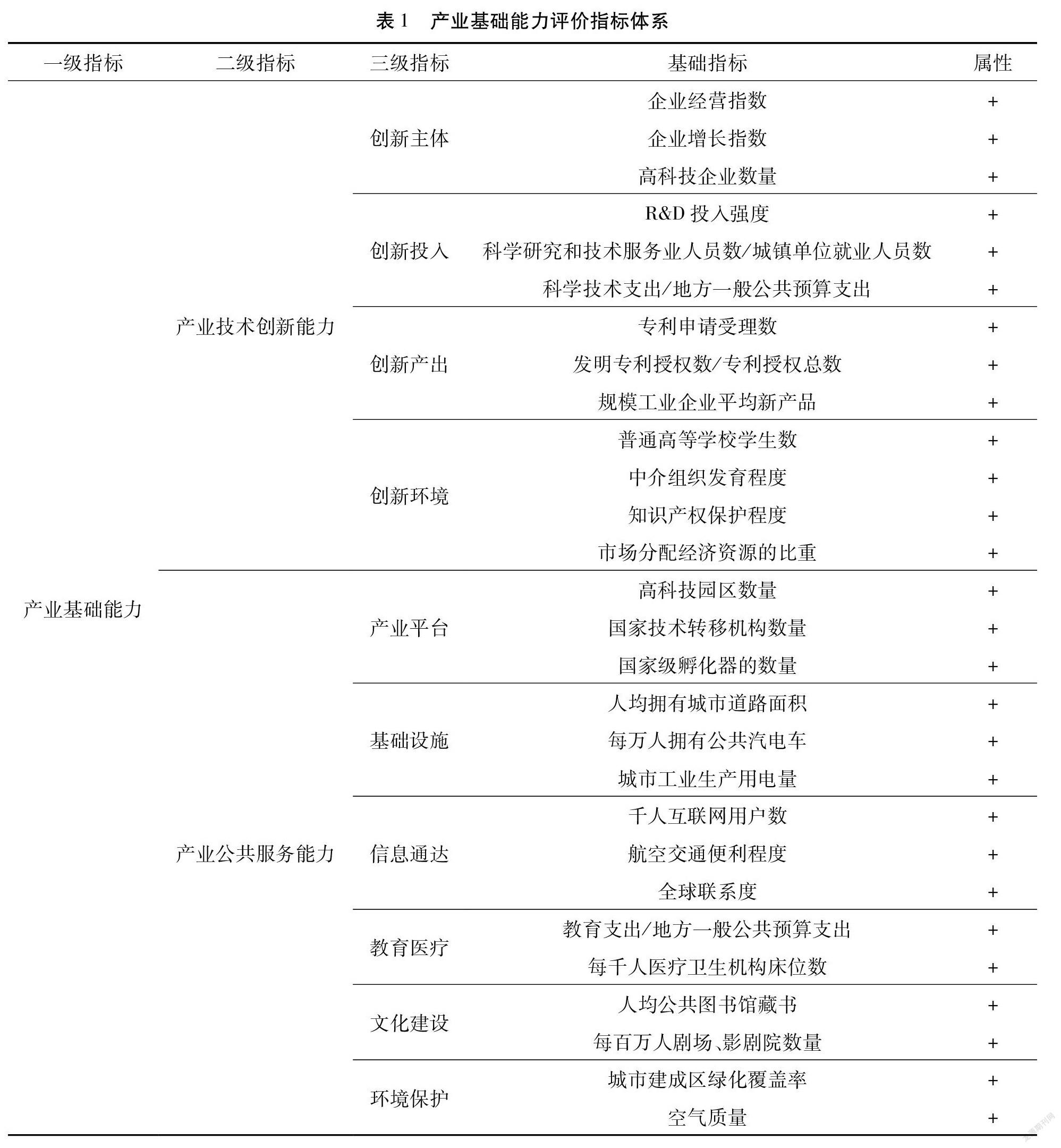

基于上述分析,本文將產業基礎能力定義為產業技術創新能力和產業公共服務能力的總和,并據此構建產業基礎能力評價指標體系。對于產業技術創新能力,主要采用表征技術創新水平和能力、創新投入產出以及創新環境的指標來衡量;對于產業公共服務能力,主要從“產業平臺”“基礎設施”“信息通達”“教育醫療”“文化建設”“環境保護”等方面進行評價。具體指標體系如表1所示。需要說明的是,在本文的指標體系中絕大部分指標為相對量指標,但“高科技企業數量”“普通高等學校學生數”“專利申請受理數”“高科技園區數量”“高技術轉移機構數量”“國家級孵化器數量”等指標的絕對數量更能反映城市的產業技術創新能力或公共服務能力,因而采用絕對量指標。本文采用熵值法對各指標進行賦權,通過對數據歸一化處理、計算某項指標熵值及信息熵冗余度等步驟計算出各指標的權重,進而求得綜合得分(即產業基礎能力指數)。

3.樣本選擇與數據說明

鑒于城市是產業發展的主要聚集地,并根據數據的可獲取性與連續性,本文以中國內地(不包括港澳臺地區)的地級市為研究對象。城市的很多指標從2000開始有持續完整的數據,但由于涉及28項指標,考慮到數據的完整性,本文分析的起始時點設定為2003年。同時,相關指標能夠獲得的最新數據為2017年的數據,因而本文的樣本期間為2003—2017年。本文通過熵值法計算指標權重,由于采用Matlab計算時不能出現缺漏值,因而剔除了指標數據缺漏值較多的城市(包括西藏的地級市以及朔州市、云浮市、資陽市、隴南市、海東市、中衛市、防城港市、貴港市和巴中市等),最終得到277個城市樣本,其中的部分缺漏值使用內插法補全。

本文所用數據主要來源于中國社會科學院城市與競爭力研究中心的“中國城市競爭力數據庫”、相應年度的《中國城市統計年鑒》和中經網統計數據庫。除此之外,部分指標通過爬蟲方式以及手動整理。其中,需要說明的指標如下:(1)“企業經營指數”和“企業增長指數”的測算借鑒中國社會科學院城市與競爭力研究中心發布的《中國城市競爭力報告》中“城市宜商競爭力”的計算方法,“企業經營指數”用城市“規模以上企業銷售資產比+產值資產比+利稅產比”來衡量,“企業增長指數”用城市“企業數量增長率+企業規模增長率”來衡量;(2)“中介組織發育程度”“知識產權保護程度”“市場分配經濟資源的比重”均來自樊綱和王小魯編制的“市場化指數”,用省級數據匹配到各個城市,由于這一數據截止到2016年,2017年的數據為估算值;(3)“航空交通便利程度”和“全球聯系度”分別用“機場飛行區等級和起降架次/市中心離最近機場距離”和“福布斯2000強中五個生產性服務業的跨國公司在全球的分支機構分布”來衡量;(4)“空氣質量”用“城市PM2.5年均濃度的倒數”來衡量。

為了從多層面探討中國產業基礎能力的時空演變特征和趨勢,本文從三大地帶、六大區域和六個城市群三3個空間維度來進行分析。三大地帶即東、中、西部地區,六大區域即環渤海、東南、中部、西北、東北和西南地區

參照世界銀行的《2006年世界銀行報告——中國政府治理、投資環境與和諧社會:中國120個城市競爭力的提高》以及相關文獻的做法,本文將中國內地(不包含港澳臺地區)劃分為六大區域:環渤海地區包括北京、天津、河北和山東;東南地區包括上海、江蘇、浙江、福建和廣東;中部地區包括河南、湖北、湖南、安徽和江西;西北地區包括山西、陜西、甘肅、寧夏、內蒙古、青海和新疆;東北地區包括黑龍江、吉林和遼寧;西南地區包括重慶、四川、云南、貴州、廣西、海南和西藏(本文的樣本不包含西藏的城市)。,六個城市群為長江三角洲城市群、珠江三角洲城市群、京津冀城市群、成渝城市群、關中平原城市群和中原城市群

截至2019年2月18日,國務院共先后批復了10個國家級城市群,本文在考慮南北分布以及城市群發展狀況的基礎上選擇了六個國家級城市群,未對哈長城市群、呼包鄂榆城市群、蘭西城市群、粵港澳大灣區等進行分析。。分別計算各樣本城市的產業基礎能力指數(為便于比較,將指數值乘以100),進而通過取均值得到樣本整體、三大地帶、六大區域和六個城市群的產業基礎能力指數。

4.產業基礎能力時空演進分析方法

為了對產業基礎能力的空間格局和演進特征進行全面、精細的考察,本文在描述性分析的基礎上引入核密度法、莫蘭指數和變異系數法來進一步探究樣本地區產業基礎能力的分布動態、空間相關性以及收斂性。

(1)核密度估計法。核密度估計是利用離散數據來估計未知的密度函數,是非參數檢驗的一種方法。它采用平滑的峰值函數來擬合觀察到的數據點,進而對真實的概率分布曲線進行模擬,不僅能夠實現大量一維數據的可視化,還可以在一張圖中展現出不同年份全部數據的演變情況。同時,通過對核密度函數的位置變化、形狀變化和延展性的分析可以多維度了解產業基礎能力隨時間演變的情況。

(2)莫蘭指數(Moran’s I)。空間自相關分析是檢驗某點的觀測值是否與其鄰接點的觀測值存在相關性的一種分析方法,通常用莫蘭指數(Moran’s I)來測度。莫蘭指數包括全局莫蘭指數和局部莫蘭指數,全局莫蘭指數只能反映一個區域整體的聚集或分散程度,而局部莫蘭指數可以檢驗局部地區是否存在空間集聚,進而揭示空間關系如何隨地理位置而變化。通過對全局莫蘭指數、局部莫蘭指數及莫蘭散點圖的分析,既能夠在宏觀層面上呈現產業基礎能力的空間分布狀態,又能夠在微觀層面上刻度地區產業基礎能力空間關系隨地理位置變化的特征。

(3)σ收斂性檢驗。σ收斂分析可以檢驗地區內各城市產業基礎能力指數的差異是否隨著時間的推移而不斷減少(趨同)。σ收斂的檢驗方法有Theil指數法、標準差或變異系數法、方差分解法等,本文采用變異系數法進行分析,其計算方法為地區內樣本城市產業基礎能力指數的標準差除以平均值。通過對σ收斂性的分析可以判斷各地區內部城市間產業基礎能力指數是趨于發散還是收斂。

三、中國產業基礎能力的時序演變

1.樣本整體和三大地帶產業基礎能力的時序演變

如圖1所示,從時間趨勢來看,樣本整體和東、中、西三大地帶的產業基礎能力指數在2003—2017年有著明顯的提升,且演變趨勢和增長率也存在一定的同步性。具體來看:產業基礎能力指數在2003——2006年緩慢增長,2006—2007年快速增長(東部地區和中部地區的增長率一度突破15%),2007年以后繼續增長且增長率較為穩定(在5%附近波動)。從空間差異來看:東部地區的產業基礎能力指數一直處于領先地位,遠遠高于中部和西部地區,且增長率也較高(除2013、2014和2017年外);中部地區的產業基礎能力指數在2007—2013年高于西部地區,但在2013年后被西部地區超過。總體而言,東、中、西三大地帶的產業基礎能力存在較大差異,且中西部地區與東部地區的差距趨于擴大。

2.六大區域產業基礎能力的時序演變

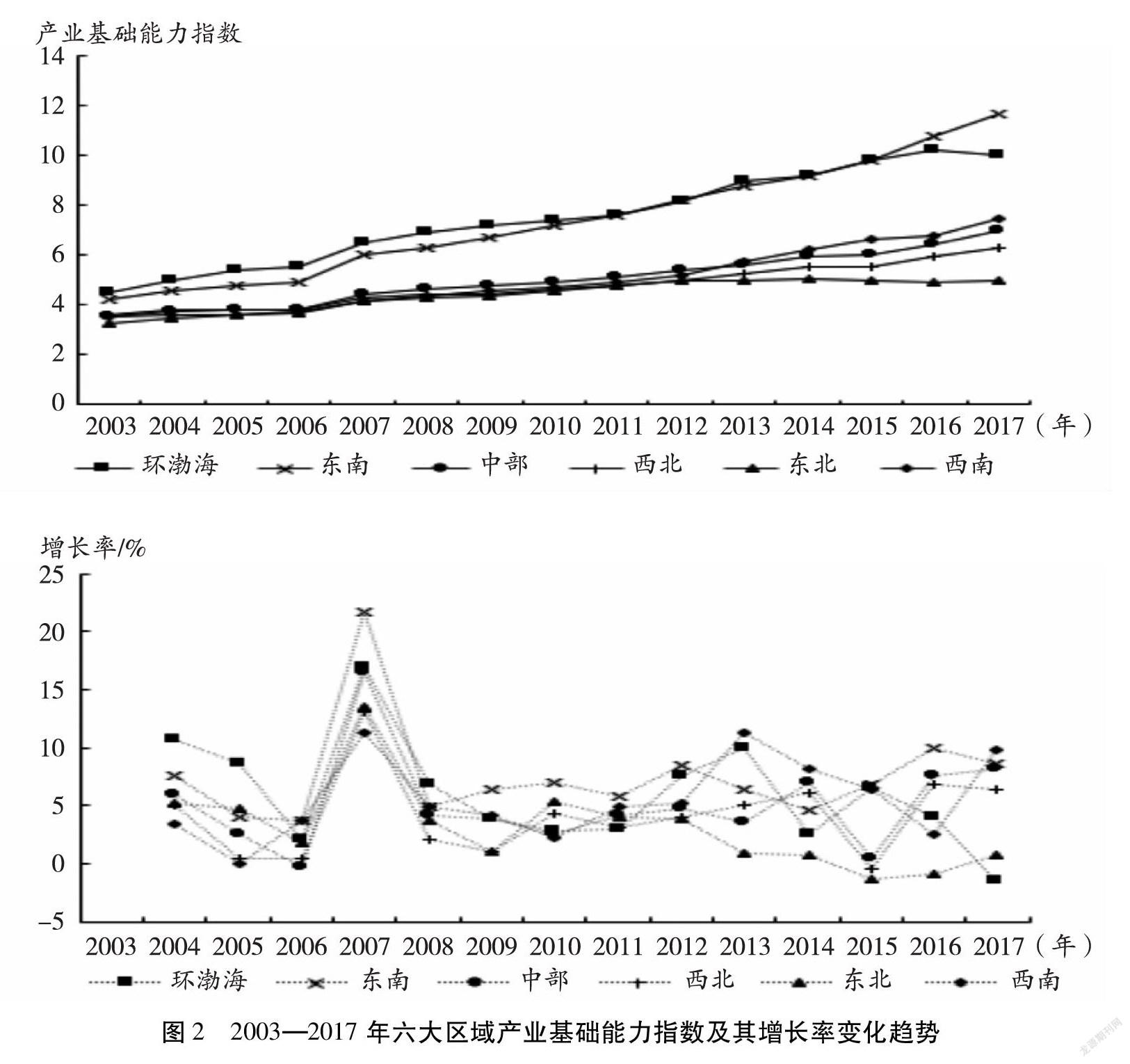

如圖2所示,2003—2017年六大區域的產業基礎能力指數呈上升態勢,并且各地區的發展趨勢存在一定的相似性。具體而言,六大區域的產業基礎能力指數在2003—2012年穩步增長(其中2006—2007年增幅最大),2012年以后除東北地區外的其他五個地區的產業基礎能力指數繼續提升,而東北地區的產業基礎能力指數開始緩慢下跌。從空間差異來看:京津冀地區和東南地區的產業基礎能力指數較高,增長較也較快,遠遠領先于其他四個地區;西南、中部、東北和西北地區的產業基礎能力指數在2003年比較接近,但2012年后逐漸拉開差距,到2017年,西南地區最高,中部地區次之,西北地區第三,東北地區最低。

3.六個城市群產業基礎能力的時序演變

如圖3所示,2003—2017年六個城市群的產業基礎能力指數有明顯提高,珠三角城市群、京津冀城市和長三角城市群的產業基礎能力指數較高,且增長較快。京津冀城市群的產業基礎能力指數在2003—2014年最高,但2015年后被珠三角城市群超過;長三角城市群的產業基礎能力指數一直低于京津冀城市群和珠三角城市群,但遠高于其他三個城市群;成渝城市群、關中平原城市群和中原城市群的產業基礎能力指數在2003—2012年比較接近且增速較慢,但2012年后,成渝城市群的產業基礎能力指數開始快速增長并迅速與關中平原城市群和中原城市群拉開差距;關中平原城市群的產業基礎能力指數在2014年后有所下降,并在2017年被中原城市群超過。

四、中國產業基礎能力的分布動態

1.樣本整體和三大地帶產業基礎能力的分布動態

本文利用核密度圖來觀察樣本整體及不同地區產業基礎能力分布曲線的位置、態勢、延展性和極化趨勢等特征,如圖4所示。從樣本整體來看(見圖4a):(1)分布曲線的峰值不斷右移,同時分布區間不斷擴大,表明產業基礎能力指數不斷提升;(2)分布曲線波峰的寬度不斷增加,表明各城市產業基礎能力指數的分布區間更加分散;(3)分布曲線峰值高度不斷降低且右拖尾現象更加明顯,表明產業基礎能力指數較高城市的數值區間在不斷變寬,同時產業基礎能力較強城市的增速高于產業基礎能力較低的城市;(3)2003年產業基礎能力的分布曲線存在一個主峰和若干個右側峰,2008年和2013年仍然存在著主峰和右側峰但側峰的高度有所減緩,2017年則只存在一個主峰,說明產業基礎能力總體上不存在兩極分化或俱樂部收斂的趨勢。

東、中、西三大地帶產業基礎能力指數的核密度分布與樣本整體存在著較大的相似性。(1)從分布曲線的波峰及延展性來看:波峰逐年變寬,說明三大地帶內部城市產業基礎能力指數的分布區間更加分散;峰值高度不斷降低且右拖尾現象趨于加強,說明三大地帶內部產業基礎能力較強城市的指數區間不斷變寬,且基礎能力較強城市的增速高于產業基礎能力較弱的城市。(2)從分布曲線的形狀變化看:東、西部地區的變化與樣本整體較為相似,都在2003年存在一個主峰和若干個右側峰,2008年及2013年右側峰的高度有所下降,到2017年從雙峰或者多峰變回單峰,說明其內部各城市的產業基礎能力不存在多極化分布趨勢。中部地區在2003年存在一個主峰和若干個右側峰,2003年以后右側峰高度降低,數量有所減少,到2017年仍存在一個主峰和一個右側峰,表明中部地區內部各城市的產業基礎能力存在一定的兩極分化趨勢。

2.六大區域產業基礎能力的分布動態

從圖5可以看出,六大區域產業基礎能力指數的分布動態具有以下特點:(1)總體上看,各地區產業基礎能力指數的分布函數右移,且峰值增加,表明產業基礎能力指數不斷提高。(2)從分布曲線的波峰和延展性來看,除中部地區和東北地區外,其他地區的波峰高度逐年降低而寬度逐年增加,表明城市產業基礎能力指數分布區間更加分散。同時,各地區的分布曲線的右拖尾現象表明地區內產業基礎能力較強城市的產業基礎能力指數增速高于產業基礎能力較弱城市。(3)從分布曲線的形狀變化看,環渤海地區、東南地區和西南地區在2003年有一個主峰和多個右側峰,2003—2017年右側峰數量不斷減少,由多峰狀向單峰狀演變,表明這三個地區內部的城市產業基礎能力指數不存在兩極化或多極化演變趨勢。中部、西北和東北地區的分布曲線在歷年都存在多個右側峰,表明這三個內部各城市產業基礎能力存在多極化趨勢。

3.六個城市群產業基礎能力的分布動態

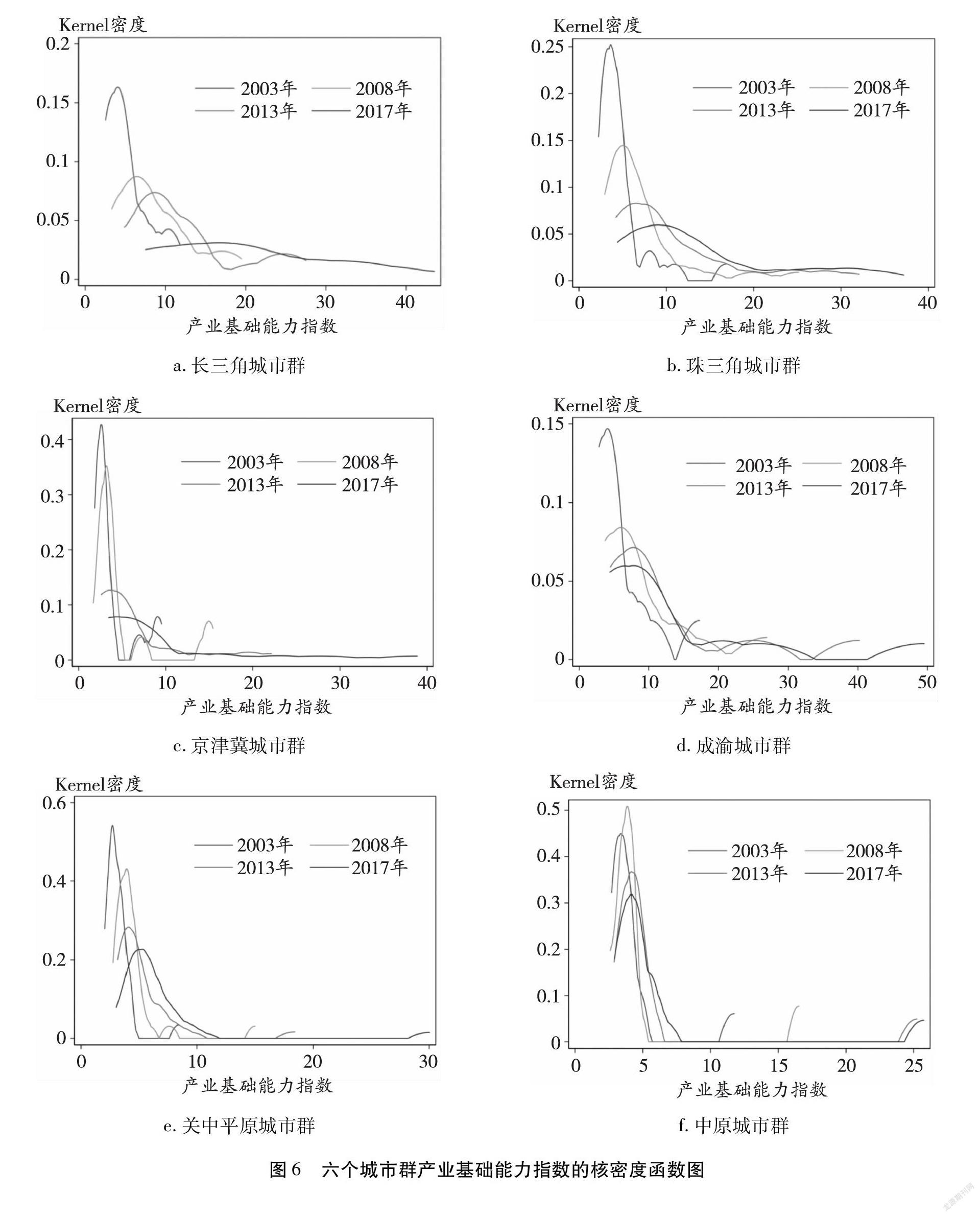

從圖6可以看出,六個城市群基礎能力指數的分布動態具有以下特點:(1)從分布曲線的形態看,六個城市群的波峰高度逐年下降(2003—2008年的關中平原城市群除外)、寬度逐年增加,說明各城市群產業基礎能力指數的分布范圍更加廣泛。同時,六個城市群的分布曲線不斷向右拓寬,呈現出明顯的右拖尾現象,表明各城市群內部產業基礎能力指數較高城市的增速高于產業基礎能力指數較低城市。(2)從分布曲線的極化現象看,長三角城市群、珠三角城市群和京津冀城市群在2003年有一個主峰和若干個右側峰,2003—2017年右側峰數量不斷減少,到2017年呈現出單峰態勢,曲線趨于平滑,說明這三個城市群內部的城市產業基礎能力沒有兩級或多級分化的趨勢。成渝城市群、關中平原城市群和中原城市群的分布曲線存在著明顯的右側峰,說明這三個城市群內部的城市產業基礎能力存在分化趨勢。

五、中國產業基礎能力的空間相關性與收斂性

1.空間集聚分析

本文對樣本城市所在的30個省區市2003—2017年的產業基礎能力指數(各省份內樣本城市的均值)進行空間自相關檢驗,計算出全局莫蘭指數,并對莫蘭指數進行顯著性檢驗。其中,空間權重矩陣選用二進制鄰接矩陣,即相鄰為1,不相鄰為0。表2結果顯示,莫蘭指數均為正值,且各年P值均通過了顯著性檢驗,表明產業基礎能力的省級區域分布呈現出顯著的空間聚集效應。具體來看,莫蘭指數從2003年到2012年緩步上升,并在2012年達到最大值,說明這一階段的聚集效應不斷加強;2012年后,莫蘭指數開始下降,表明這一時期的集聚效應有所減弱。

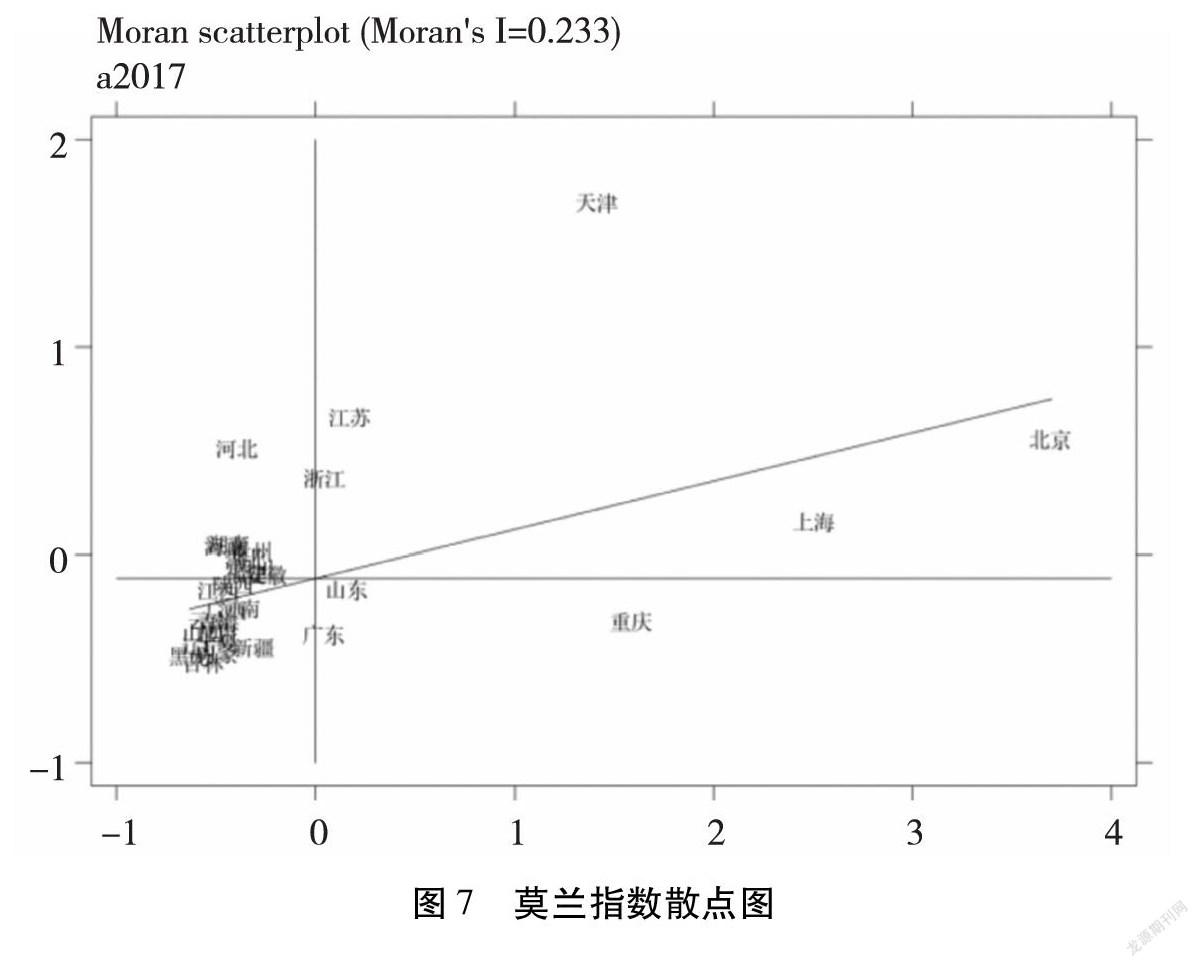

進一步計算局部莫蘭指數,并繪制莫蘭指數散點圖。從圖7可以看出,2017年的局部莫蘭指數顯著為正,表明存在空間聚集現象。同時,大部分省份分布在第Ⅱ和第Ⅲ象限,呈現出“低—高”或“低—低”集聚,說明大部分省份的產業基礎能力仍較薄弱,整體產業基礎能力還有待提升。

根據莫蘭指數散點圖,可將樣本省份劃分為四種聚集區:(1)高—高集聚區,包括第一象限的北京、天津、上海、江蘇和浙江。位于高—高集聚區的省份自身的產業基礎能力指數較高,相鄰省份的產業基礎能力指數也較高,這些省份在自身發展的同時能夠帶動相鄰省份產業基礎能力的提升。(2)低—高聚集區,包括第二象限的河北、湖南、海南、四川、貴州、湖北、福建和安徽。位于低—高聚集區的省份自身產業基礎能力指數較低,但相鄰省份的產業基礎能力指數較高,這些省份在產業基礎能力建設中應積極尋求與鄰近地區的協同發展。(3)低—低聚集區,包括第三象限的陜西、江西、廣西、云南、青海、甘肅、山西、寧夏、內蒙古、遼寧、吉林、黑龍江、新疆和河南。位于低—低聚集區的省份自身產業基礎能力指數較低,相鄰省份的產業基礎能力指數也較低,這些省份應從自身的比較優勢出發采取適宜的策略努力提升產業基礎能力。(4)高—低聚集區,包括第四象限的廣東、重慶和山東。位于高—低聚集區的省份自身產業基礎能力指數較高,但相鄰省份的產業基礎能力指數較低,這些省份在不斷增強自身產業基礎能力的過程中,還應積極發揮對周邊地區的帶動作用。

2.σ收斂性檢驗

圖8反映了樣本整體、三大地帶、六大區域和六個城市群產業基礎能力指數變異系數的演變趨勢。

從時間趨勢來看:(1)樣本整體和三大地帶的產業基礎能力指數變異系數呈現出明顯的上升趨勢,說明樣本城市的產業基礎能力總體上呈發散趨勢,城市間差異趨于擴大,不存在σ收斂。(2)六大區域產業基礎能力指數的變異系數總體上呈上升趨勢,中部地區和西南地區增幅最大,東南地區增幅最小,說明六大區域內部城市的產業基礎能力發散趨勢明顯,不存在σ收斂。(3)六個城市群中,除長三角城市群以外的其他五個城市群產業基礎能力指數的變異系數呈上升趨勢,不存在σ收斂,其中中原城市群、關中平原城市群和成渝城市群的增幅較大,京津冀城市群和長三角城市群的增幅較小;而長三角城市群的產業基礎能力指數則存在σ收斂,其內部城市間的差距趨于縮小。

從空間差異來看:(1)三大地帶中,相對來講,東部地區產業基礎能力指數變異系數增長較為緩慢,且在2016年后出現下降趨勢;而中部和西部地區產業基礎能力的發散趨勢明顯增強。(2)六大區域中,東南地區的變異系數增長緩慢,且2016年以后開始減少,表明其內部各城市的產業基礎能力差異趨于穩定,并從2016年開始縮小。西北、西南和中部地區的變異系數在2013年以后增長趨勢明顯,表明這三個地區內部各城市產業基礎能力的差異不斷擴大,發散趨勢增強。(3)六個城市群中,長三角城市群產業基礎能力指數的變異系數在2006年以后緩慢下降,珠三角城市群的變異系數有所起伏但2016年后出現下降,表明這兩個城市群內部城市間產業基礎能力的差異趨于減小。其他四個城市群的變異系數呈現明顯的上升趨勢,內部城市間產業基礎能力的差距不斷加大。總體來看,在經濟發展水平較高的地區(如三大地帶的東部地區、六大區域的東南地區、長三角城市群以及珠三角城市群),城市產業基礎能力的發散性趨于弱化(或趨于收斂);而在經濟發展水平較低的地區(如三大地帶的中西部地區,六大區域的西北、西南和中部地區以及京津冀城市群、成渝城市群、關中平原城市群和中原城市群),城市產業基礎能力的發散性趨于強化,呈現出強者愈強、弱者愈弱的馬太效應。

六、結語

本文基于產業現代化視角從產業技術創新能力和產業公共服務能力兩個維度構建產業基礎能力評價指標體系,以2003—2017年中國的277個地級市為樣本,通過熵值法計算其產業基礎能力指數,并以此為基礎分析樣本整體、三大地帶、六大區域和六個城市群產業基礎能力的時空演變特征,得出以下結論:第一,從產業基礎能力的發展水平看,全國及各地區的產業基礎能力指數明顯提高,但各地區間的差異逐漸擴大,呈現明顯的分化趨勢。第二,從產業基礎能力的分布動態看,總體上分布曲線的波峰寬度不斷增加,表明各地區城市產業基礎能力指數的分布區間更加廣泛,差異趨于擴大。其中,三大地帶中,東、西部地區的城市產業基礎能力不存在兩級或多級分化趨勢,而中部地區存在兩極分化趨勢;六大區域中,環渤海、東南和西南地區的城市產業基礎能力不存在兩極或多分極化趨勢,而中部、西北和東北地區呈現多極分化趨勢;六個城市群中,長三角城市群、珠三角城市群和京津冀城市群的城市產業基礎能力不存在兩極或多分極化趨勢,而成渝城市群、關中平原城市群和中原城市群表現出分化態勢。第三,從產業基礎能力的空間格局和收斂性來看,各省份的產業基礎能力具有顯著的空間自相關性和聚集效應,但大部分省份屬于低—高集聚和低—低集聚,說明大部分省份的產業基礎能力有待提高,且空間上的擴散帶推動效應不強。總體上看,各地區的城市產業基礎能力指數發散趨勢明顯,不存在σ收斂,城市間產業基礎能力差異趨于擴大;其中,經濟發展水平較高地區的城市產業基礎能力發散性趨于弱化(或趨于收斂),而經濟發展水平較低地區的城市產業基礎能力發散性趨于強化。

新一輪科技革命和產業變革正在重塑國際產業分工新格局,加快構建“創新引領、要素協同、鏈條完整、競爭力強”的現代產業體系,提高產業發展質量和國際競爭力是中國迎接挑戰、抓住機遇的必然選擇。產業基礎再造和產業基礎能力提升是加快建設制造強國、產業邁向中高端、破解產業鏈安全瓶頸約束、抓住新一輪技術和產業革命制高點的關鍵,必須堅持市場主導與政府引導相結合,統籌推進產業基礎高級化與產業鏈現代化,為多層立體現代化產業體系的形成和產業現代化的實現提供支撐和保障。因此,不但要在國家層面實施產業基礎再造工程,夯實產業現代化的基礎,而且不能忽視地區間產業基礎能力的差異,既要促強,也要扶弱。基于此,本文提出以下政策啟示:

第一,通過補短板和揚優勢,以“鼎新”帶動“革故”,提升產業技術創新能力,破解產業現代化的“卡脖子”問題。一是以提高產業技術創新能力為目標,實施產業基礎再造工程。順應和把握新一輪科技革命和產業變革的大趨勢,通過融合各類創新主體的多維創新體系,著力攻克產業發展重點領域的共性技術、核心技術、關鍵技術與產業化瓶頸,通過關鍵技術的產業化帶動產業鏈現代化水平提升。二是瞄準世界科技前沿和國家戰略需求,促進創新鏈和產業鏈精準對接。抓住新經濟帶來的技術跨越機會,集中力量搶占制高點。通過強化企業創新主體地位,特別是加快培育產業鏈鏈主企業和專精特新隱形冠軍企業等主體,打造多主體協同的創新生態,強化前瞻性基礎研究,引領性原創成果重大突破。三是針對不同產業發展的需要,有的放矢,實施差異化產業技術創新能力提升戰略。努力“鍛造長板”,有步驟“補齊短板”,探索構建適應新一輪科技革命和產業變革需要的產業技術基礎,從而為實現產業現代化破解“卡脖子”技術問題。

第二,創新體制機制建設,構建完善的、立體的產業公共服務供給體系,再造有效促進產業現代化的制度基礎。一是要加強各類功能平臺建設,提升產業公共服務供給能力。圍繞人工智能、高端裝備制造、生命健康等重點領域的發展需求,既要加快完善要素市場、消費市場和交易市場等,又要重點培育和打造各類有利于要素流動的政府服務平臺、市場服務平臺和社會服務平臺等。核心在于加快建設一批專業水平高、服務能力強、產業支撐力大的產業公共服務平臺,提升社會協作水平、市場效率和產業公共服務水準。同時要加快新一代信息網絡等新型基礎設施建設,探索構筑良好的產業發展基礎設施和配套服務體系。二是完善并優化有利于推動產業基礎再造以及產業鏈現代化的制度供給體系。加快建立完善新型技術攻關突破機制、產業基礎要素有效供給機制、產業基礎設施服務支撐機制、產業鏈上下游協作機制以及產業政策長效支持機制,為產業基礎能力提升營造良好環境。通過制度再造支撐能力再造和體系再造,為產業基礎高級化和產業鏈現代化提供制度保障,從而推動產業現代化的最終實現。

第三,以“全局謀勢,要處落子”的理念發揮各地區比較優勢,優化產業空間布局,增強產業融合整合能力,縮小城市間產業基礎能力的相對差距。一是各地區應建立多層次多維度的產業發展體系,因地制宜地優化產業組織結構,激活產業微觀基礎,促進產業錯位式發展。產業組織變化所產生的資源使用效率與創新效率改進對產業發展至關重要。各地區要基于自身資源稟賦優勢,構建符合比較優勢、適應新技術的產業組織體系。有目的性、針對性地培育各類企業群體,分類指導,因業制宜,積極打造有供應鏈服務和跨境電商的大型平臺企業、有自主創新能力和資源整合能力的領軍型企業以及細分行業的“隱形”冠軍企業,突出地區要素特色,形成地區企業品牌。二是各地區要建立和完善產業鏈協同創新機制,破除地方保護主義,提升產業發展效率,推動產業公地建設。產業公地是指眾多制造商,尤其是中小企業所共享的知識資產和有形設施等。各地要破除市場分割和地方保護,協調公共部門在產業公地建設中發揮應有作用,設立專門的產業創新基金,推進企業之間的信息資源共享和研發平臺建設;通過行業協會或中介機構,組織先進制造企業進行聯合投資,共同建設和完善產業基礎設施,并分享共性技術成果。

第四,加大對產業基礎能力薄弱地區的政策扶持力度,緩解地區間產業基礎能力絕對差異擴大的趨勢,打好產業基礎高級化、產業鏈現代化的攻堅戰。一是對產業基礎能力薄弱地區加大頂層設計,整合資源,補齊發展短板。產業基礎能力薄弱地區的各級政府應積極營造透明、穩定的市場環境與生態,以“結構體系”為著力點,由點及線、由線及面、點線面結合,整體推進。二是大力支持經濟發展滯后地區培育一批具有重要影響力和主導作用的領先企業,發揮優勢主導企業在突破“卡脖子”產品和技術上的關鍵作用,形成“點”的突破,并進一步引導各行業挖掘培養專精特新冠軍企業,助力產業鏈核心技術從無到有和產業從有到優、由優變強的高級化跨越。三是以新一輪技術革命為契機,適時抓住新一代通用技術衍生出的各類技術機會,通過新技術的跨越式發展謀求產業技術創新能力的新突破,形成提升產業基礎能力、促進產業現代化的新思路、新路徑和新模式。

參考文獻:

[1] 黃群慧.實施產業基礎再造工程,打造一批先進制造業集群[N].經濟日報,2020-01-21(011).

[2] 盛朝迅.推進我國產業鏈現代化的思路與方略[J].改革,2019(10):45-56.

[3] 羅仲偉,孟艷華.“十四五”時期區域產業基礎高級化和產業鏈現代化[J].區域經濟評論,2020(01):32-38.

[4] 芮明杰.構建現代產業體系的戰略思路、目標與路徑[J].中國工業經濟,2018(9):24-40.

[5] 瞿長福.做強產業基礎須破解幾個難題[N].經濟日報,2019-10-10(009).

[6] 朱明皓,張志博,楊曉迎,等.推進產業基礎高級化的戰略與對策研究[J].中國工程科學,2021(2):122-128.

[7] 陳昌兵.我國產業技術創新程度的度量及分析[J].經濟縱橫,2019(6):76-87+2.

[8] 李斌,盧娟.異質性公共服務對產業結構升級影響路徑與溢出效應研究——基于286個地級市數據的實證分析[J].現代財經(天津財經大學學報),2017(8):73-84.

[9] 王先慶.產業發展能力與市場營銷能力的相關分析[J].廣東商學院學報,2005(6):12-15.

[10]駱玲,唐志紅.產業可持續發展能力評估指標體系研究[J].西南交通大學學報(社會科學版),2007(5):6-11.

[11]完顏艷.欠發達地區產業發展能力研究[D].蘭州:蘭州大學,2013.

[12]吳群剛,馮其器.從比較優勢到競爭優勢:建構西部地區可持續的產業發展能力[J].管理世界,2001(4):43-54+218.

[13]黃鑫.提升水平:強化產業基礎能力[N].經濟日報,2019-08-12(001).

[14]石勇.工業基礎能力托起《中國制造2025》[N]. 中國電子報,2016-09-02(002).

[15]李毅中.努力提升工業基礎能力和產業鏈水平[J].機械工業標準化與質量,2020(3):12-15.

[16]王厚芹.世界發達國家提升工業基礎能力的經驗與啟示[N].中國經濟時報,2014-10-29(006).

[17]羅仲偉.如何理解產業基礎高級化和產業鏈現代化[N].光明日報,2020-02-04(011).

[18]高鳳勤,徐震寰,王春春.提升我國產業基礎能力的增值稅政策探討[J].稅務研究,2020(3):59-62.

[19]JOHNSON R C.Five facts about value-added exports and implications for macroeconomics and trade research[J]. Journal of Economic Perspectives, 2014, 28 (02) :119-142.

[20]STOLZENBURG V, TAGLIONI D, WINKLER D. Economic upgrading through global value chain participation: Which policies increase the value-added gains?[M]//Handbook on global value chains. Edward Elgar Publishing,2019:483-505.

[21]黃群慧,倪紅福.基于價值鏈理論的產業基礎能力與產業鏈水平提升研究[J].經濟體制改革,2020(5):11-21.

Abstract: Currently, China’s industrial basic capacity construction should focus on supporting and promoting industrial modernization. Based on the two dimensions of industrial technological innovation capability and industrial public service capability, an industrial basic capability evaluation index system containing 28 basic indicators is constructed. The entropy method is used to calculate the industrial basic capability index of 277 prefecture-level cities in China from 2003 to 2017, and the kernel density estimation method, Moran index, σ convergence test and other methods are used to analyze the time series evolution, distribution dynamics, spatial correlation and convergence of the industrial basic capacity of the sample as a whole, three major zones, six major regions, and six urban agglomerations. The results show that during the sample period, the industrial basic capacity of the whole country and each region has been improved significantly, but the distribution characteristics are different; there is a significant spatial autocorrelation between the industrial basic capacity of each province, but most provinces belong to low-high agglomeration and low-low agglomeration, and the industrial basic capacity and the driving effect of diffusion zone need to be improved; on the whole, the absolute and relative differences in industrial basic capacity among cities gradually expand, showing an obvious trend of differentiation; additionally, divergence tends to weaken (or converge) in areas with a higher level of economic development, while divergence tends to strengthen in areas with a lower level of economic development. Therefore, it is necessary to vigorously improve the industrial technological innovation capacity and industrial public service capacity, and optimize the industrial spatial layout, alleviate the trend of widening differences in industrial basic capacity between regions, lay down an advanced industrial base, realize the modernization of industrial chain, so as to effectively promote industrial modernization.

Key words: industrial basic capability; industrial modernization; industrial technological innovation capability; industrial public service capability; advanced industrial base; industrial chain modernization

CLC number:F127.61;F269.2 Document code:A Article ID:1674-8131(2021)0-0049-18

(編輯:黃依潔)