創業板“無限接近”上證指數!泡沫頂峰還是行情“中點”?

2021-07-06 00:40:03張俊鳴

證券市場紅周刊 2021年26期

張俊鳴

創業板指數超越上證指數?11年前創業板從1000點開始起步的時候,許多投資者可能會認為是天方夜譚,因為當時上證指數還在2500點上方,創業板指數的點位只有上證指數的40%左右,看起來超越上證指數是一個遙不可及的任務。而如今11年過去,創業板指數已經“無限接近”上證指數,本周的最小差距僅有100多點。如果按照目前二者的強弱對比來看,年內創業板指數點位超越上證指數將是大概率事件。對平均市盈率已經達到60倍的創業板來說,這是接近泡沫頂峰還是行情的“中點”?筆者認為,短中期創業板還有一定的上沖動力,但未來在加速上漲過程中風險也在不斷累積,一些業績較好、折價率較高的創業板定開基金,具有攻守兼備的較好配置價值。

創業板指超越上證指數箭在弦上

縱觀過去十多年,創業板指數和上證指數的點位差距,整體上處于不斷縮小的過程中。2012年二者的比例觸及歷史最低的0.3之后便不斷上升,2015年6月的牛市頂峰中這一比值上升到0.8;此后創業板領跌A股主要指數,2018年末的時候這一比值已經跌破0.5。2019年起行情再度走強,創業板指數重新進入領漲節奏,這一比值連續兩年上升,在今年初突破2015年的高點,如今已經超過0.9。這意味著,如果上證指數繼續橫盤震蕩而創業板指數上漲超過10%,創業板將“史無前例”超越上證指數的點位,完成2015年牛市沒有實現的壯舉。

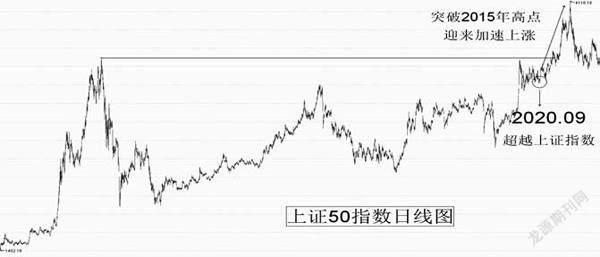

圖1 上證50指數日線圖

創業板指數能否超越上證指數,一方面和創業板自身的運行趨勢有關,另一方面也和上證指數的表現密切相關。四月份以來的反彈過程中,創業板和科創50指數一起,扮演了領漲的角色,而上證指數則受制于金融、地產等權重股的表現而相對落后。二者表現的差異,和政策面的取向不無關系。作為科技股占據主導的創業板,在鼓勵創新、環保的政策取向中明顯占優,而上證指數的權重板塊則面臨多重利空,如銀行股有降低取現手續費等“讓利”措施的影響,地產股面臨多地房貸額度緊張的沖擊,有色、煤炭更是直面政策打壓價格的利空,白酒為代表的消費概念也在獲利回吐的壓力中出現明顯回落,資金從上證主板向創業板、科創板轉移的跡象比較明顯。筆者認為,這樣的資金騰挪還將持續一段時間,創業板指數超越上證指數應當在下半年甚至三季度就可以實現。

除了A股自身的情況外,國際的“大環境”也有利于創業板指超越上證指數。近期,科技股云集的美股納斯達克指數迭創歷史新高,而傳統產業占據較高比重的道瓊斯指數則陷入橫盤拉鋸,其間甚至一度出現十連陰岌岌可危。創業板雖然科技成色還難以和納斯達克相提并論,但寧德時代、邁瑞醫療等一批權重股的影響力也在日益提升,即使是證券行業的東方財富,市值也力壓上海主板的中信證券、中信建投而成為行業第一。因此,無論國內小環境還是國際大環境,科技成長股在主流資金追逐的情況下,都有利于創業板指超越上證指數目標的實現。

新“抱團方向”?上證50殷鑒不遠

在創業板高歌猛進、主板踟躕不前的情況下,創業板的頭部公司儼然取代白酒等藍籌股,已經成為新的“抱團股”。從近期多只“雙創ETF”的熱銷可以看出,市場對創業板和科創板的頭部公司熱情高漲,盡管“雙創50”的平均市盈率已經超過84倍——難言低估,也無法動搖投資者追漲的決心。從短期來看,這樣的投資熱情帶動熱錢進場,如同烈火烹油加速行情展開,但也在一定程度上埋下“盛極而衰”的隱患。去年底到今年初,主板藍籌股、白馬股的抱團上漲及瓦解,或許可以給當前創業板提供一定程度的參考。2020年9月,上證50指數的點位首度超越上證指數,12月上證50加速上漲突破2015年牛市高點迎來加速上漲,“白馬抱團”成為無數投資者追逐的焦點,但僅僅到了2月中旬這一“抱團上漲”便戛然而止,上證50從領漲轉為領跌,目前點位再度低于上證指數。

參照上證50指數的波動節奏,如果創業板指在超越上證指數之后加速上漲,一舉突破2015年高點之后,恐怕也將面臨“大漲壓回”的調整壓力。尤其是在突破2015年4037.96點的高位之后,屆時市場極有可能出現“無人唱空”的狀況,調整的風險或許將在不經意間悄悄到來。因此,創業板超越上證指數的點位不是問題,問題在超越之后能保持多久。而創業板較高的彈性也決定了,一旦調整起來幅度極有可能比上證50大,投資者在享受上漲的同時,也不妨“留一半清醒留一半醉”,隨時做好適度獲利了結的準備。

折價定開基金攻守兼備

當然,從長遠的角度來看,代表科技成長方向的創業板,雖然有短期估值過高、面臨獲利回吐的壓力,但一個不斷吐故納新的指數,也必然會不斷持續創出新高。這也決定了,投資者無法忽視和回避創業板的配置價值。在參與創業板的過程中,一些折價率較高的定開基金具有“攻守兼備”的特征。這些主攻創業板方向的定開基金,在封閉期內到交易所掛牌,存在一定程度的折價,隨著“封轉開”到期日的臨近,折價率必然趨近于零,當前的折價為長期投資者提供了一定程度的“護城河”。而這些目前倉位飽滿的基金,也可望最大程度地享受近期“雙創50ETF”密集發行被動買入的“抬轎效應”,整體進攻性不亞于投資者直接參與創業板股票,“攻守兼備”之下性價比較高。

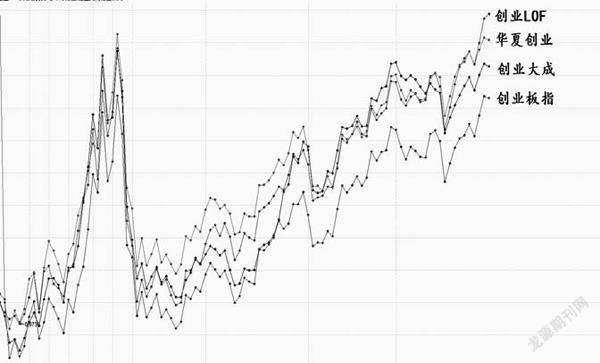

圖2 創業板指與相關基金凈值對比

筆者認為,選擇這些定開基金不妨從進攻和防守兩方面入手,“進攻”方面重點關注基金成立以來凈值增長和同期創業板指數的對比,跑贏指數顯然具備較強的進攻性;而“防守”方面則重點觀察其折價率,包括現有折價率和年化折價率,二者均超過10%則具備較好的關注價值。根據上面兩點,筆者選取重點觀察的品種有:創業LOF、華夏創業、創業大成等。

(本文提及個股僅做舉例分析,不做投資建議。)