央行:保持流動性合理充裕 增強經濟發展韌性

2021-07-06 11:55:38

證券市場紅周刊 2021年26期

關鍵詞:經濟

招商證券:結合當前經濟金融形勢與此次例會來看,貨幣政策的核心目標已經發生變化,“防風險”將成為下半年影響貨幣政策的主題之一:美國貨幣政策正常化進程帶來外部環境的不確定性,其收緊傾向將限制我國貨幣政策空間;監管對金融風險的重視程度提升,“防風險”通常需要合理適度的貨幣政策相配合;國內經濟增速收斂,但貨幣政策并非“非松不可”;流動性趨向收緊,貨幣政策需持“穩”應對。從本次會議強調的“防風險”視角出發,我們認為貨幣政策短期仍將以“穩”為主:一方面,美國貨幣政策正常化進程何時開啟尚未明晰,國內政策需以“穩”字訣應對外部政策的不確定性,才能占據主動;另一方面,化解金融風險需要穩定的貨幣環境相配合,過快轉緊與持續寬松均不利于“防風險”任務的推進。在本月舉辦的陸家嘴論壇上,易綱重申“穩字當頭”四字原則。與上半年的“穩字當頭”主要強調通過政策穩定來鞏固經濟增長不同,下半年的“穩”字中則增加了“防風險”的政策意味。面對下半年可能出現的外部變數、金融風險、經濟增長等多項約束,堅持“穩字當頭”仍將是貨幣政策應對復雜形勢的最優解。

國泰君安:央行二季度例會表明政策“穩經濟,防沖擊”態度,具體釋放五點信號:對經濟定調從“增強”到“穩定”,經濟復蘇加速期基本達到尾聲;貨幣政策總基調增加了“維護經濟大局總體平穩,增強經濟發展韌性”,同時進一步要求“推動經濟在恢復中達到更高水平均衡”;后續政策操作強調對外部沖擊的防范,短期貨幣政策核心考量主要集中在外部風險;在支持實體部分,例會新增“研究設立碳減排支持工具,以促進實現碳達峰、碳中和為目標完善綠色金融體系”刪減“圍繞創新鏈和產業鏈打造資金鏈,形成金融、科技和產業良性循環和三角互動”;PPI沖高筑頂階段,未提及通脹擔憂。與2010-2011階段不同,二季度例會再度印證當前的通脹問題并非央行考慮的風險點。短端利率近日跳升,市場擔憂政策收緊,我們認為當前波動屬于跨季常態。一季度跨季超預期偏松,流動性預期同步修正,當前重返季節性常態。三季度內流動性將依然保持不松不緊,穩貨幣格局延續,但市場利率在債券供給放量中波動進一步加大。

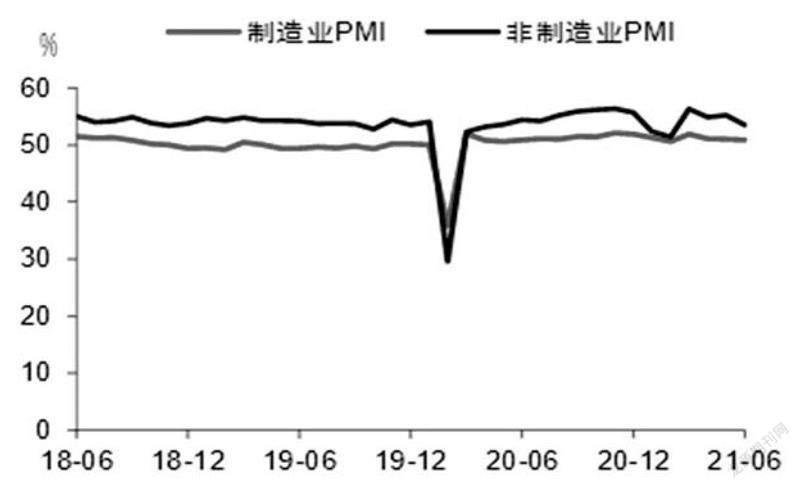

圖說

本月制造業PMI中的原材料購進價格指數和出廠價格指數均由升轉降,預計PPI高點已過。隨著價格向基本面回歸,對需求的抑制因素也逐步緩解,可以看到新訂單指數停止了自3月份以來的持續下降趨勢,反映了市場需求的加快復蘇。5月下旬以來發生的散點疫情對進出口和服務業都形成了一定的沖擊,預計隨著散點疫情得到進一步控制,這些領域將會有進一步向上的空間。另外,前期部分投資者較為擔心的建筑業成本上漲壓力,在本月也得到了明顯的緩解。

——摘自中信證券宏觀經濟研究報告

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33