CEO過度自信對企業內部控制質量的影響

2021-07-04 03:15:37金煜瑤汪洋

科學與財富 2021年13期

金煜瑤 汪洋

摘? 要:本文以從2009年到2019年在滬深交易所A股上市的公司研究CEO過度自信對企業內控質量產生的影響,結果表明過度自信的CEO不利于企業內控質量的提高,兩者的關系呈現負相關趨勢,主要原因可能為過度自信的CEO對其控制企業的能力有所高估,認為其現有的內控質量較好,從而導致企業松懈運行。

關鍵詞:CEO過度自信;內部控制質量;財務舞弊

1引言

隨著經濟形勢越發復雜,且安然等公司財務舞弊等丑聞頻繁爆發的情況下,內部控制質量是保證公司健康發展的前提,從而企業的內控建設引起了重大關注。在2008年時,我國五部委發布了《企業內部控制基本規范》,文件中提到CEO是企業內控制度的執行主體和責任主體。在經營權和所有權分離的現行制度下,CEO的行為方式尤為關系著企業的內控制度設計及運行。因此,本文針對CEO過度自信對企業內控質量的影響進行研究。

2研究假設

過度自信的CEO對事務的樂觀程度相對也較高,其認為自身所做的決策會促使公司謀取更多的利益,這類CEO會很自信的認為相比于實際的信息,其所得到的信息來源更為可靠,依據所得的信息做出的決策相對也更精準。因此,本文提出研究假設:

假設:過度自信的CEO與企業內控質量呈現負相關趨勢,即CEO越是過度自信,越可能對企業內控各要素及內控目標的實現產生影響,以致企業內控質量越低。

3研究設計

3.1樣本和數據

本文選用2009年至2019年在滬深交易所A股上市的公司相關數據進行研究,主要數據來源來自國泰安數據庫。為了確保最后結論的準確性,本文對所得到的數據按照以下要求進行了篩選。

(1)刪除了2009年到2019年ST、ST*等公司相關數據。

(2)刪除了銀行等金融類上市公司的數據。

(3)對于存在數據不全的公司,其相關的數據一并刪除。

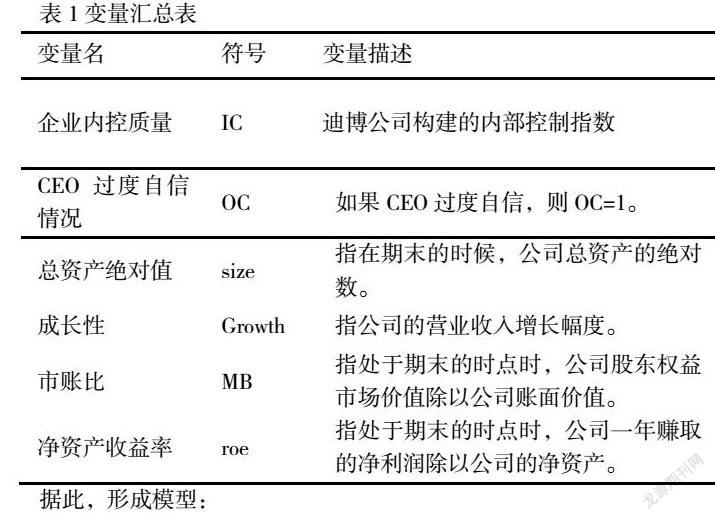

3.2變量選取

3.2.1被解釋變量

本文選擇了迪博公司創建的內部控制指數作為本次被解釋變量,用其對公司內控質量進行考察評價,將內部控制指數以對數的形式表示,內部控制指數絕對值越大,意味公司的內部控制質量越高,反之亦然。

3.2.2解釋變量

本文選取收購凈現金(aq)、過度投資(over-invest)、資產負債率(lev)三個指標,其中收購凈現金及資產負債率均高于樣本中值,則代表著 aq及lev分別等于1,而公司的資本支出率比樣本中值大的話,則代表著over-invest等于1。對于上述三個指標中至少有兩個指標為1的情況下,意味著該公司的CEO過度自信。

3.2.3控制變量

本文借鑒王歡歡(2019)等人已有的研究,把公司的市賬比、成長性、總資產絕對值以及凈資產收益率作為本次研究的控制變量。

4實證分析

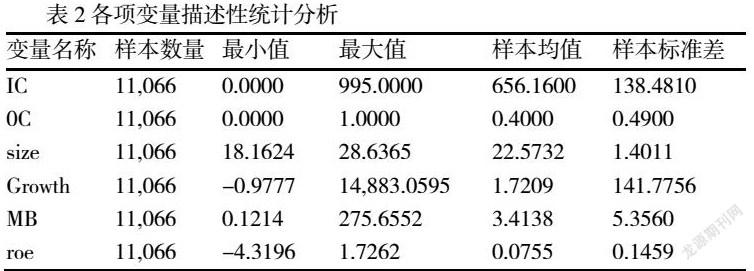

4.1描述性統計分析

本文在確保相關數據可得性的前提下最終得到了11066個數據。從上表來看,內部控制質量(IC)的均值為656.16且其最大值和最小值分別為995和0,側面反映出各個公司的內部控制質量差異依舊較大,一些公司內部控制質量相對較高而一些公司內部控制質量相對較低。從上表的數據中可知CEO過度自信的指標均值為0.4,意味著在上述樣本中有40%的CEO的表現為過于自信,在某種程度上反映出該現象較為常見。

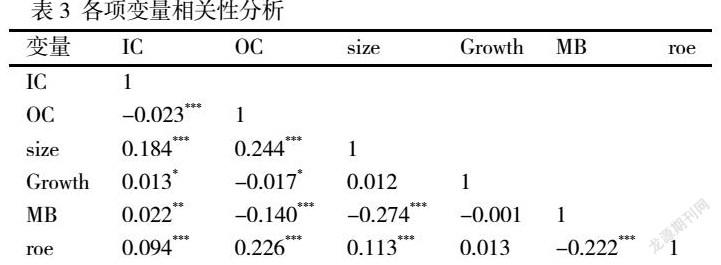

4.2相關性分析

相關性分析的目的是為了檢查各個變量是否有多重共線的關系。多重共線關系是指兩個研究變量之間的相關系數絕對值比0.5大以及呈現顯著狀態,如果存在這樣的關系,則接下去的回歸分析便不能正常進行。為了得到準確的研究結論,需要刪除其中一個變量。

從表3來看,各個變量之間的相關系數都比0.5小,進一步判斷所挑選的各個變量之間沒有存在重大的多重共線問題。另外,從上表的結果明顯可以看到CEO過度自信指標與企業內控質量指標呈現顯著的負相關關系,初步可以判斷與當初的假設相吻合,說明了過度自信的CEO所帶領的公司內控質量不高。表中顯示上述控制變量都和CEO過度自信及企業內控質量呈現顯著的相關關系。

4.3回歸分析

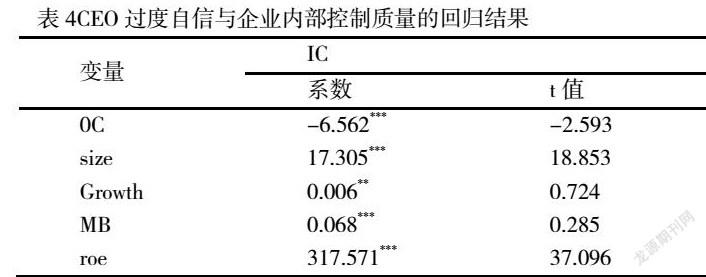

為了檢驗過度自信的 CEO 對企業內部控制質量具有負相關影響,我們進一步做線性回歸分析,得到的結果如下表所示。

從表4的回歸結果可以看到CEO過度自信情況與公司內控質量在1%的顯著水平上呈現負相關趨勢,兩者回歸系數為-6.562,說明了CEO過度自信對企業內部控制質量產生負相關影響,驗證了上述假設是正確的。其中可能的原因是在公司治理結構較差或整體控制環境薄弱的情形下,過度自信的CEO在面對企業內部控制制度設計和執行的問題時可能會成為權威性領導,如此一來就會減少決策在制訂過程中的有效爭辯,內部控制質量更難以保證。在控制變量方面,上述四個變量與企業內部控制質量(IC)之間存在顯著的正相關關系,主要原因在于企業的內部控制建設做得越好,其質量往往越高,在一定程度上亦推動了企業的長遠發展,而企業的發展好則能夠反饋在企業的成長性、凈資產收益率等指標上,相應的指標也就越高。

5研究結論

根據前文分析,CEO過度自信不利于提高企業內部控制質量,兩者呈現負相關趨勢,內在原因可能為過度自信的CEO易高估企業內部控制制度健全,認為其現有的內控質量較好,從而導致企業松懈運行。

參考文獻:

[1]吳青云,姚如雙,龔鵬飛.股權結構、代理成本與企業績效——基于中小企業民營上市公司的實證分析[J].東北財經大學學報,2017(1):36-43.

[2]許寧寧.管理層能力、激勵與內部控制質量研究——基于滬深兩市主板上市公司 2012—2015 年的樣本分析[J].商業研究,2019(2):92-100.

[3]陸曉紅.CEO 自戀增加了民營上市公司風險嗎?[J].財務研究,2017(6):70-77,79.

作者簡介:

金煜瑤(1998-),女,漢,浙江紹興人,碩士研究生,研究方向:財務管理,安徽師范大學.

汪洋(1974-),男,漢,安徽蕪湖人,安徽師范大學,副教授,經濟學博士,研究方向:投融資理論與政策。