頁巖氣SEC上市儲量起算標準的經濟影響因素

2021-07-02 12:50:06林興李舫吳娟張勁蔣鑫

天然氣勘探與開發 2021年2期

林 興 李 舫 吳 娟 張 勁 蔣 鑫

1.中國石油西南油氣田分公司勘探開發研究院 2.中國石油西南油氣田分公司頁巖氣研究院

0 引言

SEC(美國證券交易委員會)油氣儲量評估的核心是通過現金流量法,以初期產量、穩產期、遞減類型、遞減率、油(氣)價格、操作成本、固定操作成本劈分比例、投資、稅費、匯率等參數計算剩余經濟可采儲量及其價值,從而為上市公司油氣儲量資產評估以及融資提供平臺,為其油氣發展戰略提供重要依據,同時也為投資者投資決定提供可靠的評價標準[1-5]。證實儲量經濟可采性SEC證實儲量的基本要求,與公司項目經濟性要區別對待,證實儲量的經濟可采計算時,不考慮內部收益率等商業可行性指標[6-9]。根據盈虧平衡原理,依據在單井壽命期內能夠回收其探區開發井鉆完井投資、單井必要的地面工程投資、操作成本、棄置成本及相關稅費的原則,此時認為該氣井所控制的儲量具有經濟性。經濟性的指標對單井而言為最低累計產氣量(EURming),并隨油氣價格、操作成本等經濟參數和氣井生產趨勢變化。為把控項目投資風險,促進氣田科學開發管理,定量分析各參數變化對最低累計產量的影響意義重大[10-12]。

1 單因素影響分析

在中國石油天然氣集團公司企業標準《石油天然氣經濟可采儲量評價細則》征求意見稿中,針對石油與天然氣資源的單井經濟性評價方法進行了規定,非常規油氣資源采用最低累計產油氣量作為判定指標,判定單井是否具有經濟性,具體計算公式如下[13]:

式中EURming表示單井最低累計產氣量, 108m3;H表示平均鉆井進尺, m;Cd表示單位開發井工程投資,¥/m ;Cab表示單井棄置成本, 104¥ ;Ic表示單井必要的地面工程投資, 104¥;Cfg表示單井氣固定成本, 104¥/a;Cvg表示氣可變成本,¥/103m3;Po、Pg分別表示油價、氣價,¥/t、¥/103m3;Ro、Rg分別表示油、氣商品率;Taxo、Taxg分別表示為油、氣稅費,¥/t、¥/103m3;T 表示單井壽命期,a;GOR表示氣油比, 103m3/t。

計算最低累計產氣量(EURming)的關鍵因素是計算該井的經濟壽命期(T),經濟壽命期是指該井自投產至達到經濟極限產量時的累計生產時間,經濟極限產量計算公式為[13]:

式中qelg表示氣井經濟極限產氣量, 104m3/d;Da表示單井每年生產天數, d;Cfg表示單井氣固定成本,104¥/a ;Cvg表示氣可變成本,¥/103m3;Po、Pg分別表示油價、氣價,¥/t、¥/103m3;Ro、Rg分別表示油、氣商品率;Taxo、Taxg分別表示油、氣稅費,¥/t、¥/103m3。

當氣井在達到經濟極限時,累計產氣量(EUR)大于或等于最低累計產氣量(EURming),即:累計產氣量-最低累計產氣量=差值Nx≥0,認為新鉆氣井具有經濟性。

筆者以四川盆地A區塊頁巖氣氣藏數據為基礎,采用的氣井產量剖面為該區塊統計回歸的單井產氣剖面[14-19],氣價為1 400 ¥/103m3,單位操作成本為0.227 ¥/m3,單井的鉆完井及地面必要工程投資為4 952.5萬元/井,操作成本劈分比例(固定操作成本占65%),稅率按照國家標準執行。以下將從氣價、操作成本、投資、操作成本劈分比例與最低累計產氣量和單井經濟可采儲量之間的關系進行分析。

1.1 氣價影響

根據SEC準則,儲量評估所采用的油氣價格為報告截止日之前12個月的平均價格,取每月首日價格的未加權算術平均值(除非合同條款對價格進行了規定),不包括基于未來條件做出的價格上漲調整。該價格采用不含稅氣價,通常由公司財務部門提供。

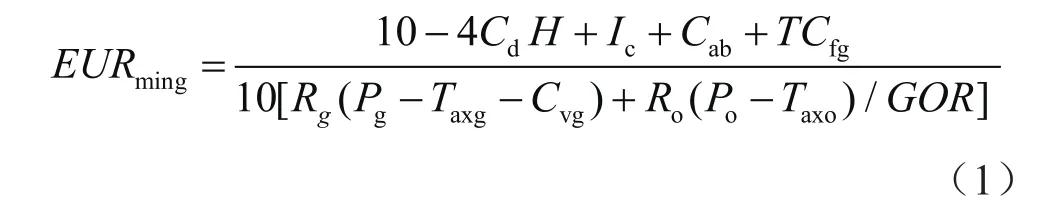

由圖1可以看出,氣價與最低累計產氣量之間呈非線性反比關系,當處于低氣價時,最低累計產氣量增加量呈現明顯增大趨勢,當氣價降低50%時,最低累計產氣量增加0.494×108m3,增幅為85%,當氣價增加50%時,最低累計產氣量減小0.159×108m3,降幅為27%。隨著氣價的增加最低累計產氣量增加幅度逐漸降低。

判定單井是否具有經濟性是以Nx≥0作為依據,根據單井生產的典型曲線及經濟極限產量(qelg),計算出單井經濟壽命期(T),再根據盈虧平衡原理計算最低累計產氣量(EURming)。由圖1中可以看出,氣價與累計產氣量與最低累計產氣量差值(Nx)之間呈非線性正比關系,當處于低氣價時,Nx在相同的氣價變化幅度下,呈明顯的擴大變化趨勢,隨著氣價的逐漸增加,該差值逐漸減小。當氣價降低50%時,Nx減小0.601×108m3,降低幅度為1 017%,當氣價增加50%時,Nx增加0.212×108m3,增加幅度僅為355%。

圖1 不同氣價與最低累計產氣量、累計產氣量差值(Nx)之間關系展示圖

1.2 投資影響

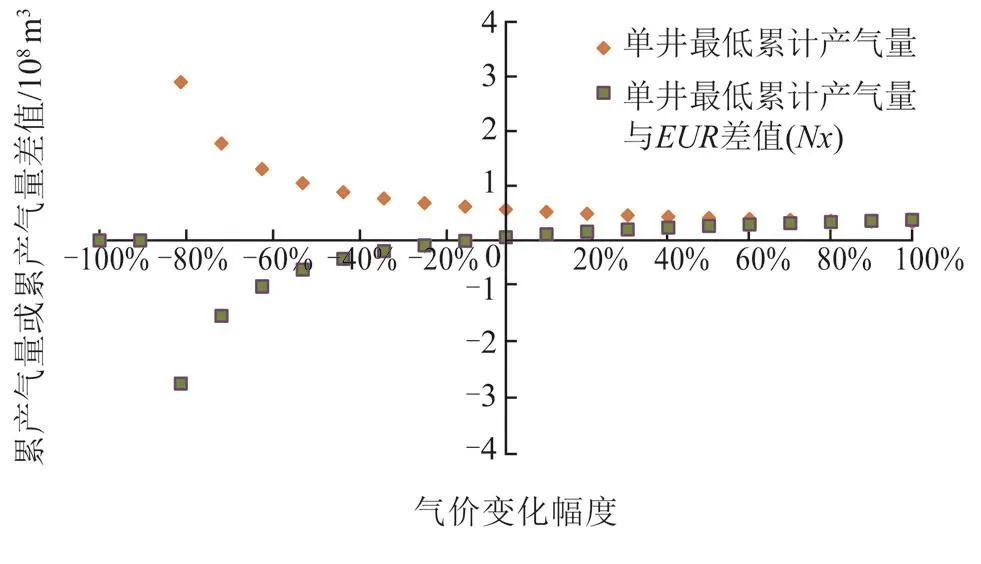

單井的投資包括該井的鉆完井投資、單井必要的地面工程投資,通常由財務提供。由圖2可以看出,投資與最低累計產氣量之間呈線性反比關系, 隨投資增加,對應的最低累計產氣量呈一定比例增加。

由圖2可以看出,氣價與累計產氣量與最低累計產氣量差值(Nx)之間呈線性反比關系,隨投資的減小,Nx呈一定比例的增加。當投資增加20%時,Nx小于0,該氣井不經濟。

圖2 不同投資與最低累計產氣量、累計產氣量差值(Nx)之間關系展示圖

1.3 操作成本影響

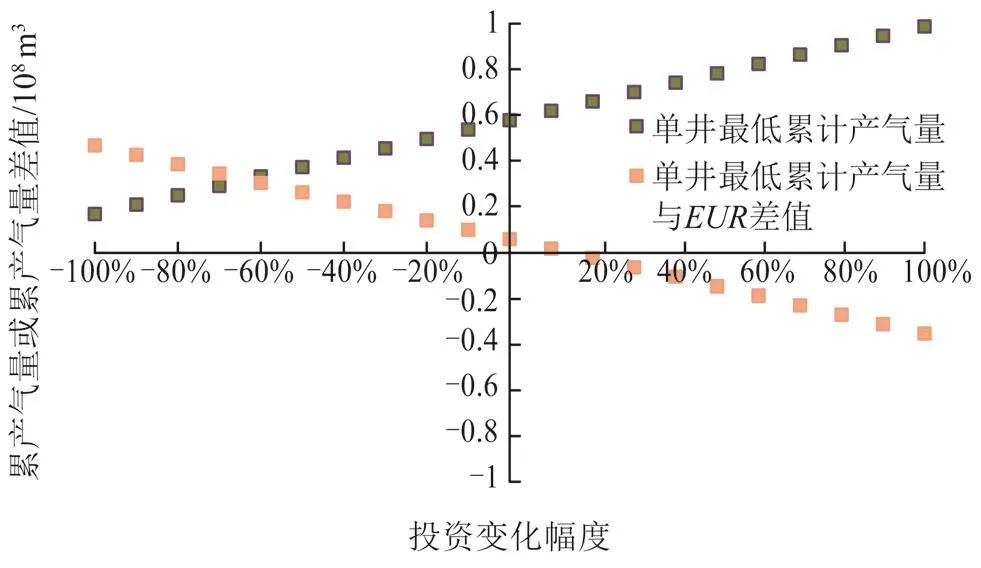

操作成本是指在油氣生產過程中操作和維持井及有關設備和設施發生的成本總支出, 主要包括采出作業費(包括材料、燃料、動力、生產工人工資、福利費)、驅油物注入費、稠油熱采費、油氣處理費、輕烴回收費、井下作業費、測井試井費、天然氣凈化費、維護及修理費、運輸費、其他輔助作業費和廠礦管理費等項目。由圖3可以看出操作成本與最低累計產氣量之間呈非線性正比關系,當控制成本,使操作成本處于較低水平時,最低累計產氣量有較大幅度的降低,操作成本分別降低、增加70%時,最低累計產氣量分別降低和增加10.78%、6.48%。

圖3 不同操作成本與最低累計產氣量、累計產氣量差值(Nx)之間關系展示圖

對比不同操作成本與最低累計產氣量與累計產氣量差值(Nx)之間的關系來看,兩者也呈現非線性反比關系,隨著操作成本增加,Nx呈現降低的趨勢,當操作成本增加至40%左右時,Nx<0,該井不具有經濟性。

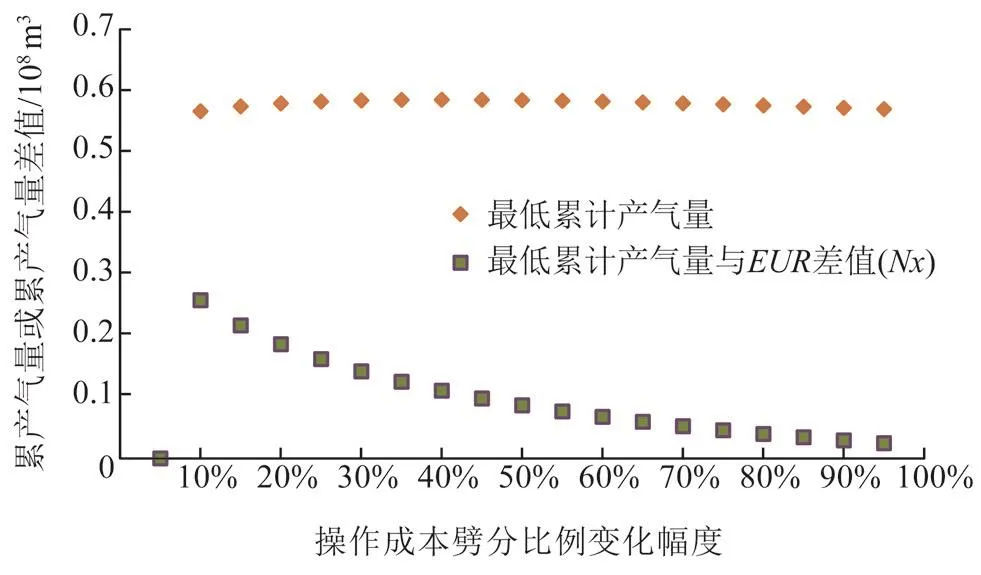

1.4 操作成本劈分比例影響

根據操作成本的各要素與產品產量的變化關系可分為固定成本和可變成本。可變成本費用是隨產品產量的變化而變化,另一部分費用與產品產量的變化無關,為固定成本。通常在SEC評估工作中,區塊的操作成本是一定值,在總操作成本固定不變的情況下,固定操作成本與可變操作成本之間的劈分比例會直接影響單井經濟性的計算。

圖4是按照固定操作成本占總操作成本比例5%開始,以5%的比例逐漸遞增至95%下的最低累計產氣量。由圖4可以看出操作成本批分比例與最低累計產氣量之間關系呈拋物線性,當固定操作成本占總操作成本比例低于40%時,EURming隨固定操作成本占比增加而增加,當占比大于40%時,EURming隨占比增加而減小。隨之分析固定操作成本占比與Nx之間的關系時,可以從圖4中看出,Nx與固定操作成本占比之間呈非線性反比關系,當固定操作成本占比較高時,Nx的變化幅度隨之變緩。

圖4 不同操作成本劈分比例與最低累計產氣量、累計產氣量差值(Nx)之間關系展示圖

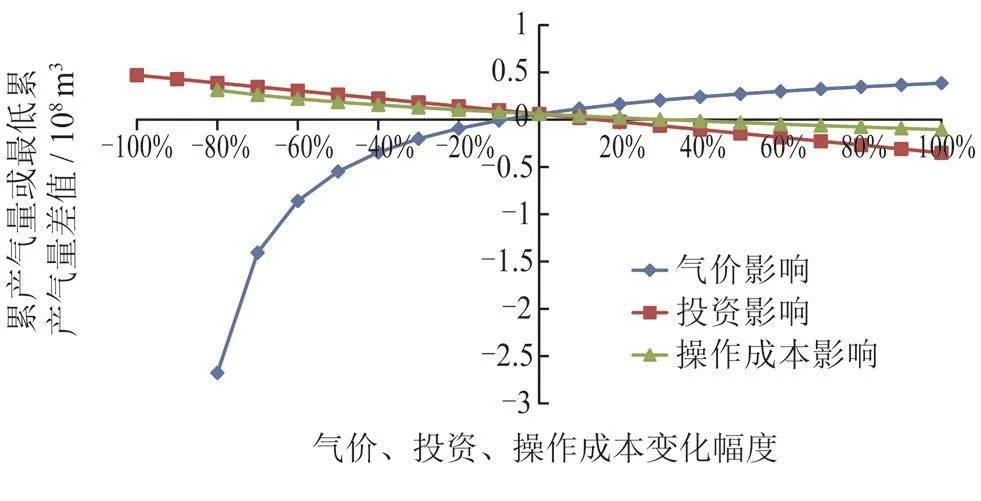

將相同變化幅度下氣價、投資、操作成本下的最低累計產氣量和累計產氣量差值(Nx)回歸到同一坐標軸上,由圖5可以看出,各經濟影響因素對Nx的影響程度不同,氣價的變化影響最大,其次是投資,影響最小的是操作成本;當操作成本處于較低水平時,對Nx的影響與投資變化的影響程度較為接近,隨著操作成本逐漸增加,對Nx的影響程度逐漸降低;當操作成本增加30%時,該區塊單井證實未開發儲量不具有經濟性。

圖5 最低累計產氣量、累計產氣量差值(Nx)影響因素敏感分析圖

2 多因素分析

通常在指定的評估基準日時,氣價、操作成本、投資是確定的,但是在前期開展自評估工作中,需要提前對各個經濟指標進行摸底分析,對于達不到單井經濟性的儲量,適當降本增效,確保申報的證實未開發儲量具有經濟性[20]。降本增效,并不是單一的調整氣價、操作成本或者投資就能實現儲量經濟性,通常需要多因素分析,以最優的經濟調整方案實現儲量經濟有效的開發。按照實際發生的操作費用細項劃分為固定操作成本與可變操作成本,二者之間的比例通常介于60%~80%,實際評估工作中,將固定操作成本占總操作成本的比例定為65%。

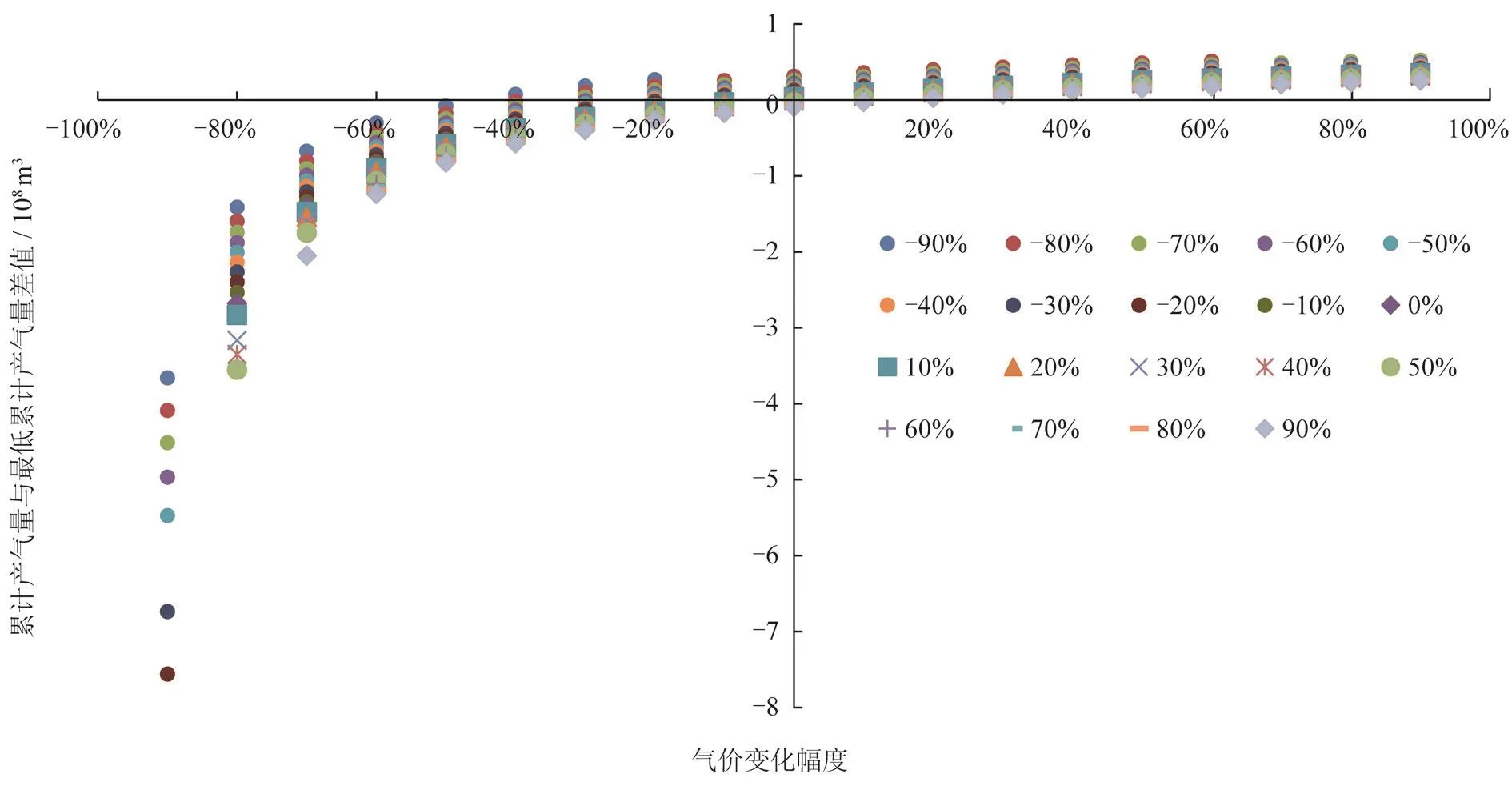

2.1 氣價與操作成本

以10%為調整幅度,分別調整氣價及總操作成本,從-90%為下限,190%為上限,作出氣價、總操作成本同時調整與Nx之間的方案(圖6),從圖6中可以看出,當氣價分別增加、降低60%時,操作成本降低80%,Nx分別較基礎方案增加0.211×108m3、0.446×108m3,隨著氣價的增加,操作成本對Nx的影響程度逐漸變小。

圖6 操作成本、氣價變化與“累計產氣量和最低累計產氣量差值”(Nx)之間關系展示圖

2.2 氣價與投資

以10%為調整幅度,分別調整氣價、單井鉆完井及必要地面工程投資,從-90%為下限,190%為上限,作出氣價、單井投資同時調整與Nx之間的方案(圖7)。從圖7中可看出,當氣價分別增加、降低50%時,投資降低80%,Nx分別較基礎方案增加0.214×108m3、0.702×108m3,隨著氣價的增加,投資對Nx的影響程度逐漸變小。

圖7 投資、氣價變化與“累計產氣量和最低累計產氣量差值”(Nx)之間關系展示圖

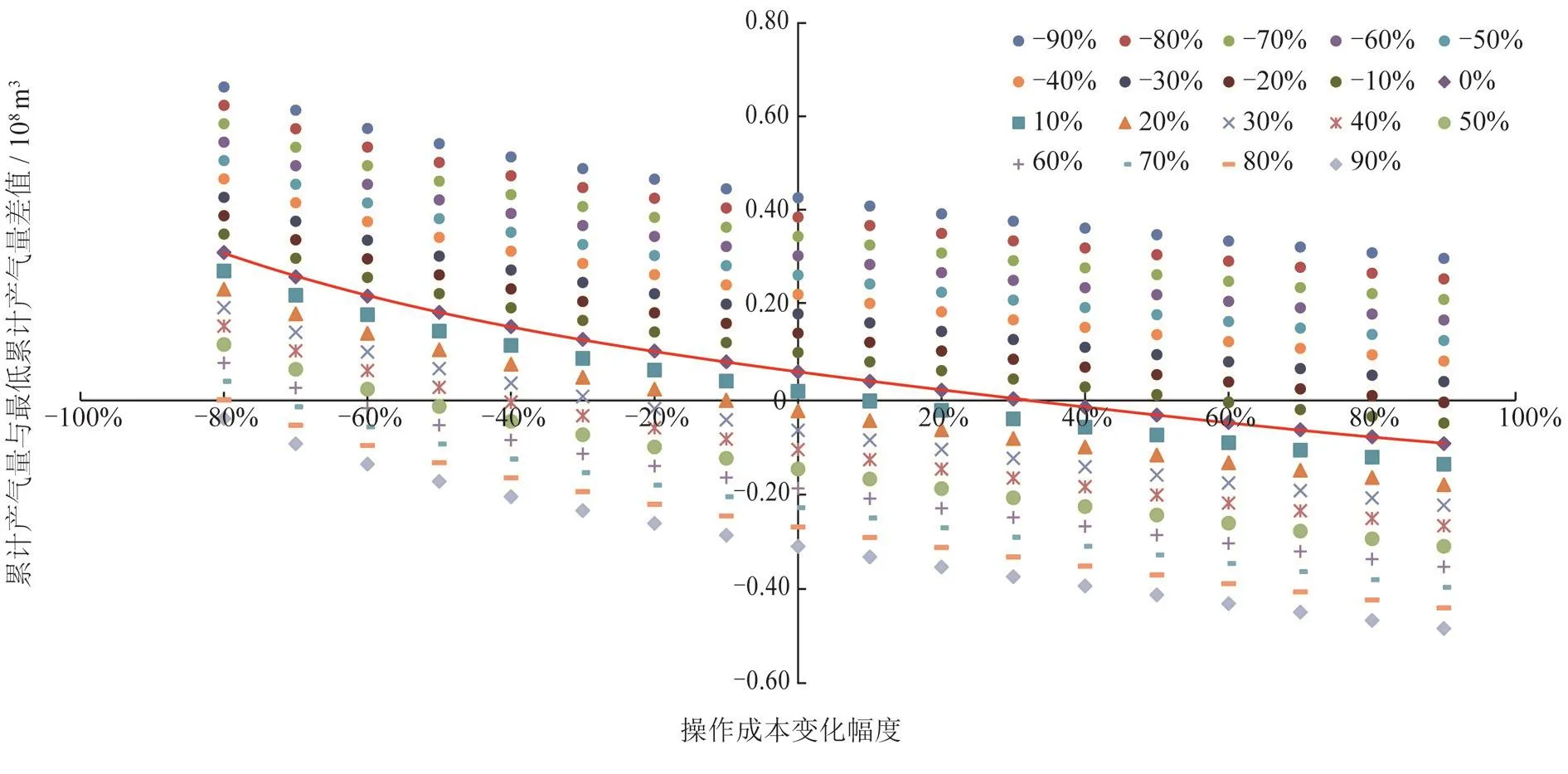

2.3 操作成本與投資

以10%為調整幅度,分別調整總操作成本、單井鉆完井及必要地面工程投資,從-90%為下限,190%為上限,作出總操作成本、單井投資同時調整與Nx之間的方案(圖8)。由圖8可以看出(紅色線代表單井鉆完井、地面投資不調整的方案),當操作成本增加30%及以上時,在原單井投資不變情況下,單井證實未開發儲量不具有經濟性;當操作成本不變的情況下,單井投資增加約13%及以上,單井證實未開發儲量不具有經濟性。

圖8 操作成本、單井投資變化與“累計產氣量和最低累計產氣量差值”(Nx)之間關系展示圖

根據2020年中國石油集團公司提出的“提質增效”專項行動的要求,操作成本硬下降10%。根據圖8,對應操作成本降低10%方案,當單井投資增加20%時,單井證實未開發儲量出現經濟性風險。

3 結論

1)氣價與最低累計產氣量之間呈非線性反比關系,隨著氣價的增加,氣價的變化對最低累計產氣量的影響程度逐漸降低;投資與最低累計產氣量之間呈線性正比關系,隨投資的增加,最低累計產氣量按一定比例增加;操作成本與最低累計產氣量之間呈非線性正相關,隨操作成本的增加,對最低累計產量的影響程度呈減小趨勢。

2) 在頁巖氣SEC證實未開發儲量評估中,最低累計產氣量與累計產氣量之間的差值(Nx)決定了該儲量是否具有經濟性。氣價與Nx之間呈非線性正比關系,隨著氣價的增加,氣價對Nx的影響呈逐漸降低趨勢;投資與Nx之間呈線性反比關系,隨著投資的增加,Nx呈一定比例降低;操作成本與Nx之間呈非線性反比關系,隨操作成本的增加,操作成本對Nx的影響程度逐漸降低;單位變化幅度的氣價對Nx的影響,大于投資及操作成本單位變化幅度的影響,當操作成本處于較低水平時,對Nx的影響與投資變化的影響程度較為接近,隨著操作成本逐漸增加,對Nx的影響程度逐漸降低。

3)不同的氣價下,操作成本及投資對EURming和Nx的影響程度呈現不同的趨勢,隨著氣價的增加,操作成本對EURming、Nx的影響程度逐漸減小,投資對Nx、EURming的影響程度也呈現逐漸變小趨勢。

4)氣價、投資、成本都是隨著時間變化而變化。在儲量評估前需要分析氣價、總操作成本、投資、操作成本劈分比例對儲量經濟性的影響程度,在確保儲量經濟性的前提下,綜合分析并提出預期的操作成本、投資及操作成本劈分比例,對儲量實行動態管理。

猜你喜歡

房地產導刊(2022年4期)2022-04-19 09:04:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

汽車工程師(2021年12期)2022-01-17 02:29:58

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年2期)2021-03-29 07:41:24

電影(2018年12期)2018-12-23 02:18:48

中國塑料(2016年3期)2016-06-15 20:30:00

四川電力技術(2015年5期)2015-12-19 11:04:54

減速頂與調速技術(2015年4期)2015-03-16 03:39:41

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48