都市型電力系統在雙碳目標下的發展要求和面臨挑戰

2021-07-02 06:25:46夏溢

上海節能 2021年6期

夏 溢

上海市節能減排中心

0 引言

中國在聯合國大會上提出力爭2030年前碳排放達到峰值,2060年前實現碳中和。雙碳目標成為能源發展中與安全保供同等重要的硬邊界。需求側,化石能源消費將大量轉為電能消費。供給側,中央已提出“十四五”要構建以新能源為主體的新型電力系統。電力系統已成為雙碳目標下的重要承壓領域,而大型城市由于人口、發展水平等因素,電能消費巨大。研究表明,國內大型城市的碳排放與經濟發展已呈現脫鉤趨勢,較中國其他地區更早具備碳達峰條件[1],上海更是在全國率先承諾2025年提前碳達峰。可以預見,都市型電力系統將更早迎來雙碳目標的考驗。

1 都市型城市電力系統特點

北京、上海、廣州等國內大型城市電力系統各有特色,但整體存在以下5個共同點。

1.1 均為受端電網,大量電力依靠外部支撐

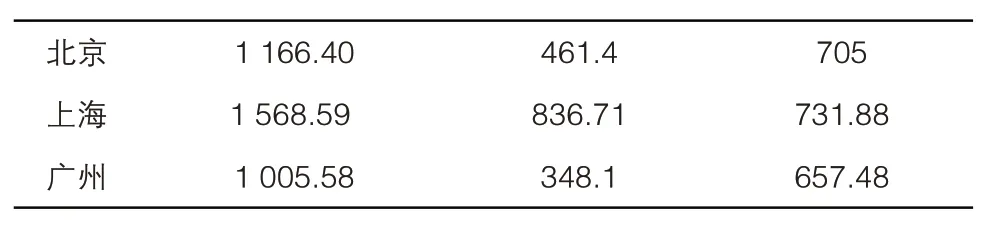

北京、上海及廣州電網均為典型的受端電網。2019年北京約60%電量依靠山西、內蒙古、東北等外來輸入[2],上海全部用電量中皖電、西南水電等外來電量約占47%[3],廣州外來電占比達到65%[4]。廣州電網作為廣東電網的部分,需通過廣東電網接收外省電力,因此廣州市外來電主要包括西部水電分電和廣東其他地區電力。

表1 2019年北、上、廣市內外電量構成 單位:億kWh

?

1.2 電力消費中三產和生活用電超一半,電力峰谷特性明顯

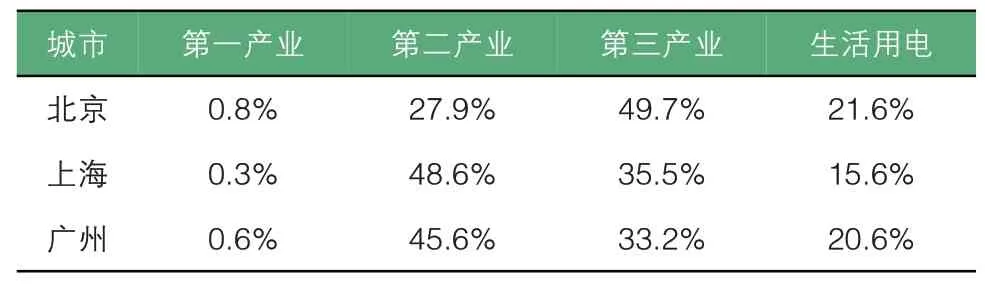

大型城市產業結構多接近發達國家,分行業用電量中三產和生活用電占比較高。2019年電力消費中三產及生活用電占比北京達到約71%、上海約51%、廣州約54%,而三產和生活用電計劃性較弱,需求與時間、天氣等相關性較強,導致電力峰谷差呈增長趨勢。以上海為例,“十三五”期間其電網日最大峰谷差已超1 300萬kW,達到最高用電負荷的40%。

表2 2019年北、上、廣各產業用電量占比

1.3 火電仍是本地主力電源,其中氣電已成為市內重要電源

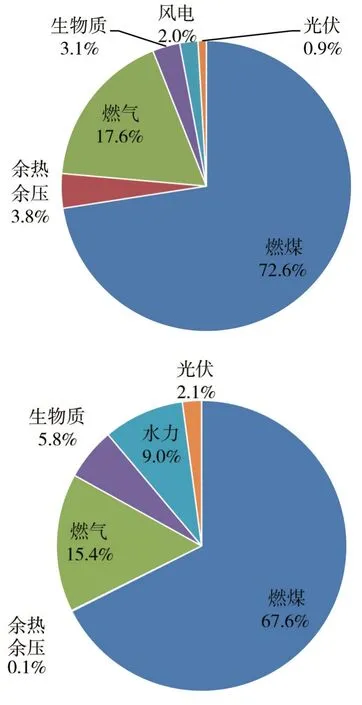

2019年,北京市內發電量中約96%由火電貢獻。“十三五”期間隨著四大燃氣熱電中心的建設,北京市內燃氣機組已超700萬kW,且北京市內已無煤電機組。上海市內發電量約97%由火電(含生物質發電)貢獻,隨著崇明燃機、奉賢燃機等機組的投運,市內燃氣機組也已超過750萬kW。廣州市內總發電量約89%由火電貢獻,隨著近年黃埔電廠、華電增城等天然氣熱電聯產項目投運,燃氣發電量占比已達到廣州本地發電量的15%。

圖1 2019年廣州(下)及上海市(上)本地發電量構成

1.4 故障危害性大,電力系統安全性要求極高

大型城市正常運轉與電力系統的安全運行密不可分。2013年上海某500 kV電纜線路發生單相故障,造成市中心靜安、普陀、黃浦等區域停電,地鐵2號線停運。其后上海電網從網架層面進行優化整改,推廣110 kV雙側電源鏈式接線,配合自愈裝置使用,大幅提升電網供電可靠性。在能源、電力發展“十三五”規劃中,上海提出中心城區及重點區域用電可靠率99.993%、全市供電可靠率99.977%的目標,北京提出全市供電可靠率99.995%、戶均年停電時間下降至27 min內的目標,可見城市對電力系統安全要求之高。

1.5 需求基數均較大,后續仍存在較大需求增長預期

2019年,北、上、廣全社會用電量均已達到千億級別,“十三五”前四年其年均增長率分別約為5.2%、2.8%和6.5%。后續10~15年,國內大型城市電量預計還將維持硬性增長。一方面,城市發展對電力消費的促進,包括大型城市對人口的持續吸引、5G和數據中心等新基建的帶動以及京津冀、長三角、粵港澳大灣區等區域一體化戰略引領。另一方面,由于碳排放在工業和建筑業、交通運輸業、居民生活等終端領域的控制要求,電能替代必將大力推廣。目前,國內電動汽車、港口岸電、電取暖等已漸成趨勢,但整體電氣化水平在典型國家中仍處于中等偏下,25%的居民電氣化水平較日本等國家低28個百分點[5],后續的電能替代仍有較大發展空間。城市發展疊加“再電氣化”浪潮,相關大型城市“十四五”或將出現超越“十三五”的電力增長小高峰。

2 碳排放硬約束對大型城市電力系統的發展要求

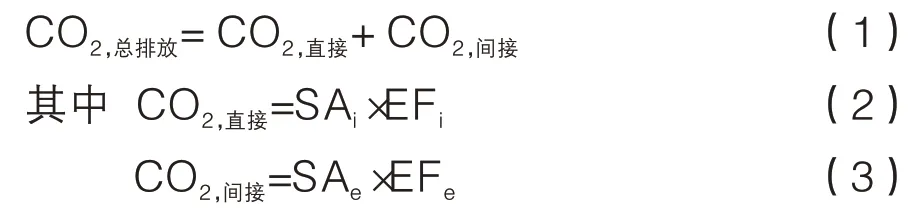

依據最新發布的《省級二氧化碳排放達峰行動方案編制指南》,達峰口徑下對特定省(市)而言,CO2排放總量按以下公式計算:

Ai表示不同種類化石能源(包括煤炭、石油、天然氣)的消費量(標準量),EFi表示相應種類化石能源的CO2排放因子。Ae表示本省(市)境內煤電、氣電、非化石能源電力調入量,EFe表示國家推薦的電力CO2排放因子。

直接排放主要由本省(市)境內化石能源使用造成,包括:能源生產與加工轉換、農業、工業和建筑業、交通運輸業、服務業及其他、居民生活領域煤、油、氣等化石能源使用產生排放;間接排放為電力調入所蘊含、本省(市)境外化石能源使用產生排放。對電力系統而言,碳排放控制一方面需控制本地發電直接排放,另一方面需控制外來電蘊含的間接排放。因此,雙碳目標推進將對北、上、廣等大型城市電力系統提出以下發展要求。

2.1 電源側,大力發展本地風電、光伏等可再生能源

大型城市的可再生能源開發需因地制宜、多元創新推進。由于用地成本、環境約束等因素,陸上風電開發預計以分散式風電為主,場址多為郊區、園區、港口等。目前,大型城市的光伏發電建設主要以分布式光伏為主,存在少量電站式項目,后續推廣可充分利用公共建筑、住宅建筑屋頂資源建設分布式光伏,并試點推進漁光互補、農光互補、市政設施+光伏、交通場站+光伏等創新開發模式。對于深圳、上海等沿海大型城市,還可大力推進海上風電,特別是深遠海風電。

2.2 電源側,大幅增加外來電中非化石能源電量

目前,各大型城市外來電中非化石能源占比差距較大,例如近年上海該比例可達75%,而同年北京僅約10%,造成其間接碳排放量差距也較大。對類似北京的城市而言,外來電是電力系統碳排放的主要源頭,外來電調整的主要方向是考慮外來電清潔替代、減少間接碳排放,而對類似上海的城市而言,外來電結構已相對清潔,外來電調整主要是爭取外來清潔能源增量、保持清潔比例下的增長。

2.3 電源側,本地火電的逐步調整

本地火電與本地發電直接排放密切相關,可采用的控制措施如下。

2.3.1 煤電機組效率提升,降低發電煤耗,使得即使煤電發電量保持不變,相應的碳排放量也有所下降

以上海某老舊燃煤電廠為例,該電廠現狀為4臺32.5萬kW煤機已近達壽,近年平均供電煤耗約341 g/kWh,現役機組直接碳排放量為446萬t CO2/年。如采用2臺65萬kW等容量高效煤機替代,額定工況下的供電標煤耗按259 g/kWh考慮(參考同等級最先進超超臨界、二次再熱燃煤機組參數),年發電量保持不變前提下,考慮燃料消耗量的下降和氧化率的小幅提升,測算得機組直接碳排放量可下降至363萬t CO2/年,下降率約18.6%。

2.3.2 優化火力發電結構,用燃氣機組替代煤電機組,或在裝機不變的情況下用燃機電量替代煤機電量

在公式(3)中,國家推薦的CO2排放因子中煤電為8.53 tCO2/萬kWh,氣電為4.05 tCO2/萬kWh,氣電排放因子約為煤電的47.5%,即參考全國平均水平,如用燃機電量替代煤機電量帶來的碳排放下降可超50%。

2.3.3 由更清潔的零碳電源如可再生能源發電替代火電

該措施可將相關碳排放直接壓減至零,但火電裝機或電量替代存在一定約束:一是熱電聯產機組多承擔冬季民生供熱或工業企業供熱的保障壓力,不能僅從電量平衡角度替代;二是可再生能源目前無法發揮與火電同水準的安全托底作用。2021年初,美國得克薩斯州停電事件發生前,得州風、光發電量占比約35%,突發寒潮低溫使風力發電能力損失約60%甚至一度完全癱瘓,持續雨雪下光伏發電量峰值下降68%,從而觸發了電力供應緊急狀態[6]。2021年初,上海極為罕見地出現超越夏高峰的電力冬高峰需求,疊加西南水電枯水期影響,電力平衡極其緊張,但在本地火電有力支撐下最終安全度峰。可見對可靠性要求極高的都市型電力系統,用新能源裝機替代火電裝機需相對謹慎,有必要保留一定規模火電裝機作為戰略備用。

2.4 電網側,保障本地可再生能源的并網消納

大型城市中的可再生能源項目包括大量分布式電源,其在用戶側消納將造成電網側日負荷特性的變化。如,大規模分布式光伏接入城市電網后,將削減午間用電高峰,加劇晚高峰的需求拉升速率,形成中間扁平、尾部陡峭的鴨形曲線,電網調峰壓力大增,其它電源的運行方式需隨之改變。海上風電多作為電站并網,其并網方案面臨復雜的自然環境和電氣條件限制,需在無功補償、諧波控制、功率平滑以及技術經濟性等方面全方位校核,從而在高壓交流、直流并網方式中進行比選[7]。目前,交流并網技術較成熟,國內大批項目已有應用,輸電距離基本在20 km以內,而具備較大發展潛力的深遠海海上風電,離岸距離多在50 km以上,相關高壓柔直直流、分頻輸電等并網技術還在探索中。

2.5 電網側,爭取大規模外來電的安全輸入

從送出端看,未來10年,全國還有大量清潔能源基地待建,如金沙江上游風光水基地、雅礱江風光水基地等。大型城市可結合現有輸電通道、位置距離等因素考慮爭取方向,同時基地側需合理進行電源組合優化,以保證電力送出相對平穩。從接收端看,外來電大規模增加需配套增加特高壓輸電通道及電站,除對本地的規劃用地和居民協調提出要求,還需協調獲取通道沿線其他省市的配合,且特高壓輸電多為單路徑、大容量傳輸,為降低外部故障對本地電網的沖擊,城市電網的負荷備用水平需相應提高。

3 大型城市電力系統發展面臨挑戰

3.1 碳中和目標下爭取大規模外來電增量需及早規劃

依據清華大學氣候變化與可持續發展研究院的相關結論[8],在1.5℃溫控目標下,即在21世紀中葉實現CO2凈零排放,預計2050年全國火電(包括煤電、氣電,下同)發電量約占總發電量的8.9%。預計中長期大型城市內的火電發電量也將控制在該比例以內。參考國際能源署(IEA)、國際可再生能源署(IRENA)等機構發布的中長期全球能源展望,各機構判斷的2020-2050年全球用電需求年均增速在2%左右。例如,以上海2019年全社會用電量為基礎,按此增長率初步測算,預計2050年城市用電需求將達到約2 910億kWh,其中本地火電電量將由2019年的755億kWh大幅下降至260億kWh,減少約495億kWh,疊加電量增長影響,市內外清潔能源需提供超1 830億kWh增量。受限于本地資源稟賦,預計其中將有超1 000億kWh增量由外來電提供。

可見在碳中和目標下,大型城市清潔外來電將大幅提升,需及早爭取相關資源與通道。如果受限于電力通道和傳輸技術,無法支撐大規模新增外來電,可考慮發展氫能,將外部清潔電力轉化為氫氣運輸至本地,通過本地燃氫機組支撐電力平衡,或用氫氣在終端直接取代電能,也可以考慮在城市推廣建筑光伏等新型可再生能源,進一步提升本地可再生能源供應。

3.2 全新城市電網系統需重新設計安全措施

傳統電力系統,源、網、荷邊界清晰,電源出力可控性強,配電網潮流方向相對固定,電力平衡具備確定性和冗余度,后續城市電網安全運行將面臨多方面安全挑戰。

3.2.1 電力市場設計

火電等常規電源比例大幅降低后,電源側出力的預見性和可控性大幅降低,電力電量平衡將成為概率性匹配。鴨形曲線出現也將極大增加調峰需求,儲能、需求側響應、煤電靈活性改造等不同調峰能力的挖掘也需通過市場引導。電力市場規則設定和完善將極富挑戰,需在充分發揮市場定價作用的同時考慮安全托底責任的分解。

3.2.2 電網潮流分布改變

城市用戶側分布式電源、充換電設施規模化建設后,電源與負荷的邊界將模糊化,電網潮流形態隨之改變。例如春、秋季低負荷日,城市臺區內分布式光伏出力或超過用戶負荷需求,造成區域電網潮流倒送、過電壓等問題。如要解決該問題,或需對相關地區的分布式發電規模加以合理限制,或需改變配電網系統結構并更新電網保護配置。從充分挖掘城市清潔能源資源角度看,后者顯然更為合理,但需推動城市配電網的大量更新改造。

3.2.3 電力系統慣量變低

大量間歇性、波動性電源接入以及相關電力電子設備應用,將大幅降低電力系統的穩定性,如不采取其它措施,當發生故障等擾動后將無法及時恢復甚至產生故障擴大,對電力安全要求極高的大型城市而言將成為極大挑戰。2019年英國大停電,正是由于系統慣量水平較低情況下,大型海上風電場與天然氣發電廠故障離網造成的擴大性系統故障,帶來了國際城市倫敦的交通停運、醫療服務中止等惡劣影響。

3.3 城市火電機組的轉型路線圖亟須明確

目前,大家在雙碳目標下更多地是關注煤電機組轉型。我國煤電裝機及電量占比大,對排放影響也較大。但大型城市不再新增煤電規模已成共識,后續有序壓減電量、階段性停而不關、自然淘汰,即可在安全與降碳目標下取得平衡。

更具挑戰的是燃氣機組的后續發展規劃。天然氣是能源由高碳向無碳過渡的低碳能源品種。國內燃氣機組由于氣價、設備和運維等因素,經濟性較差,多在價格承受能力較好的大型城市使用。但我國天然氣供應對外依存度較高,從戰略安全角度,燃氣機組并不適合取代煤電機組現有地位,而利用其快速啟停特性,可為高比例、波動性的可再生能源提供靈活調節。

在碳達峰過程中,適量采取燃氣機組取代煤電機組,可降低火電的CO2排放,并保障可再生能源的安全消納,可作為保障達峰的措施之一。但在碳中和過程中,燃氣機組由于使用化石能源,在CCUS裝置經濟性提升不確定的情況下,發電量將受限于本地碳匯能力。因此,亟須對城市天然氣發電機組的合理發展規模和建設節奏進行規劃,在促進碳達峰的同時又不對碳中和造成負擔。

4 結論

在雙碳目標下,都市型電力系統的發展需要做到“兩增兩保一調”,分別是大幅增加本地可再生能源并保障并網消納、大幅增加市外清潔能源并保障安全輸入、合理有序調整本地火電等。在此過程中將面臨種種挑戰,包括落實大規模外來電增量和特高壓通道,通過技術和市場手段確保低慣量電力系統的運行安全,推動城市電網改造以適應高比例分布式電源接入,不斷完善電力市場設計落實安全托底責任,加快明確城市火電機組特別是燃氣機組的轉型路線圖等。