新型冠狀病毒肺炎疫情對國際干散貨航運市場的短期影響

2021-06-24 03:29:28代天倫

科學技術與工程 2021年13期

代天倫,梁 晶

(大連海事大學交通運輸工程學院,大連 116026)

世界衛(wèi)生組織于2020年3月11日宣布2019年新型冠狀病毒肺炎(Corona Virus Disease 2019,COVID-19)為全球大流行病。盡管不同國家和地區(qū)按確診病例數量表示的疫情嚴重程度不同,各個國家和地區(qū)均受到負面影響,且負面影響不斷傳導[1]。干散貨航運市場在受到市場環(huán)境和經濟政策等因素的影響,系統(tǒng)的狀態(tài)可能出現(xiàn)微漲落現(xiàn)象,為航運產業(yè)的演化提供了多種可能性[2]。新冠肺炎疫情負面影響的傳導指的并非是疫情在國家間的傳播性,而是各個國家和地區(qū)在全球價值鏈上的聯(lián)動性造成的不斷波動蔓延的經濟貿易活動沖擊[3],這一沖擊直接影響到國際干散貨航運。新冠狀病毒對全球經濟的重大打擊,對原油消費端的疲弱作用明顯,對原油的需求施加了下行壓力。原油從干散貨航運需求一側影響的傳導途徑為油價的漲跌帶動著下游生產品的成本波動,并對下游產品的出口競爭力造成波動。這一影響將同樣傳導到國際貿易對干散貨航運的影響。原油從干散貨航運供給側的影響在于油價是干散貨航運成本的重要組成部分。國際原油價格的引入,便于分析新冠肺炎疫情對國際干散貨市場的影響途徑。COVID-19疫情作為突發(fā)事件,其沖擊影響同2003年的嚴重急性呼吸綜合征(SARS)疫情類似,影響主要是短期性的。中國第二季度國民生產總值增長率逆勢上升也佐證了這一觀點。現(xiàn)參照SARS疫情對世界經濟的影響以及新冠肺炎疫情對中國經濟的顯著影響作用時間,擬定短期影響區(qū)間為1~2個季度。

就現(xiàn)有研究來看,對于新冠肺炎疫情沖擊的研究,Baldwin 等[4]預測新冠肺炎疫情既是供應沖擊,也是需求沖擊,將導致進出口減少;張永鋒等[5]認為新冠肺炎疫情對世界經濟、貿易和產業(yè)產生了較大影響,并通過全球供應鏈傳導于航運產業(yè),疫情每日新增病例與海干散貨指數(baltic dry index,BDI)具有較強的Granger因果關系;萬程鵬等[6]認為新冠肺炎疫情和春節(jié)淡季雙重因素的疊加作用對國際航運業(yè)帶來了極大的負面影響,不僅體現(xiàn)在疫情期間的短期不利沖擊,更有長期的產業(yè)鏈波及效應;徐培紅等[7]認為新冠肺炎疫情對散貨運輸市場的影響主要集中在第一季度;葛穎恩等[8]認為新冠疫情通過影響市場的供需關系間接影響了航運業(yè);對于油價和BDI的關系,陳麗芬等[9]認為油價上漲對BDI指數增長存在顯著影響;王小芹[10]認為國際原油價格的上漲,最后導致航運企業(yè)的成本較大幅度的上漲;對于航運市場良性發(fā)展的研究,Grainger[11]認為港口實施嚴格的檢驗檢疫措施使得船舶在港時間延長,港口的作業(yè)效率降低;LEE等[12]認為航運市場情緒對于航運業(yè)周期性復興的影響顯著;李丹等[13]認為在“港航合一”的大趨勢下,航運企業(yè)同港口企業(yè)合作可實現(xiàn)互利共贏;屈莉莉等[14]認為為使航運業(yè)良性發(fā)展,港口應積極尋求港口間合作,防止重復建設和資源浪費。

現(xiàn)以干散貨航運市場、國際原油價格和新冠肺炎疫情作為研究對象建立回歸模型,借助原油價格與BDI的顯著影響關系,通過相關系數和回歸模型系數探究新冠肺炎疫情對國際干散貨航運市場的影響程度和作用角度。

1 數據來源與分析

1.1 數據選取

BDI是國際干散貨航運市場發(fā)展變化的直觀體現(xiàn),故選用BDI反映國際干散貨市場的波動情況。為考察新冠肺炎疫情對干散貨航運的沖擊途徑,選用歐洲布倫特原油價格指數(EBSP)反映國際原油價格的波動情況。同時,選用全球新冠肺炎疫情確診人數作為新冠肺炎疫情波動情況的指標。為深入探究新冠肺炎疫情對國際干散貨市場的沖擊,選用日數據,回歸分析樣本區(qū)間為2020年1月22日—12月2日,缺失數據經過線性插值處理。BDI數據來源于Clarksons,EBSP來自美國能源信息管理局官網,全球疫情數據整理自約翰普林斯頓大學數據發(fā)布(JHU)及全美統(tǒng)計網站WORDMETER。 選用Eviews計量軟件進行分析。

圖1 為樣本區(qū)間內BDI和國際原油價格的變動情況。新冠肺炎疫情爆發(fā)前,2019年12月BDI均值達到1380點,新冠肺炎疫情爆發(fā)后,BDI迅速降至500點左右,且長期在千點以下波動。這一點佐證了疫情爆發(fā)對國際干散貨航運市場造成了沖擊。2020年6月中旬,BDI重回千點以上,6月15日達到1054點。這一點說明,隨著時間的推移,世界經濟面對疫情的沖擊正在逐漸適應復蘇,其對于國際干散貨航運市場的沖擊正在逐漸降低,6月15日—12月11日,BDI在1000~2000點呈現(xiàn)波動狀態(tài),這一點體現(xiàn)了后疫情時期,隨著世界主要國家經濟復興舉措的落地實施,干散貨航運市場隨之得以喘息。然而世界貿易整體形勢受疫情的影響尚未結束,如以淡水河谷為代表的大宗商品原產商出貨量無法得到保障、拆造船市場延期率和封鎖率的提升等都是干散貨航運市場全面恢復的阻力;新冠肺炎疫情爆發(fā)前后,國際原油價格迅速從2019年12月均價67.2美元/桶跌至10美元/桶左右。其波動在時間軸上的變動趨勢同BDI十分接近,反映了兩市場的聯(lián)動性。供給市場上,隨著OPEC減產政策的落地實施,原油價格得以觸底回升。國際原油價格同樣面臨著需求側下全球新冠肺炎疫情的長期影響,市場預期聚焦在疫情傳播和疫苗研發(fā)進展上,疫情未得到有效的控制,原油需求將無法徹底恢復。

圖 1 BDI指數和國際原油價格走勢圖Fig.1 Trend map of BDI index and international crude oil price

1.2 數據處理

為了減少時間序列日數據波動性以及不同序列間數量級的影響,對BDI、EBSP和COVID-19 3種數據分別取對數處理,即lnBDI、lnEBSP、lnCOVID。通過觀察處理后時間序列數據走勢(圖 2),認為取對數處理后的三序列基本消除了數量級和短期數據波動性的影響,有利于進行下一步的分析。另考慮變量相關性因素,對lnBDI和lnCOVID做一階差分處理,構建變量GBDI和GCOVID,分別表示BDI的增長率和新冠肺炎疫情全球確診人數的增長率。

圖 2 取對數后時間序列走勢圖Fig.2 Logarithmic time series trend chart

GBDI=dlnBDI

(1)

GCOVID=dlnCOVID

(2)

2 實證分析

運用最小二乘法構建回歸模型,分析新冠肺炎疫情當期和滯后各期對于國際干散貨航運市場的短期影響。

2.1 即期新冠肺炎疫情對國際干散貨航運市場影響分析

2.1.1 即期回歸模型建立

(1)構建即期BDI增長率影響因素回歸模型。以即期的BDI指數增長率為因變量,即期國際原油價格和新冠肺炎疫情全球確診人數增長率為自變量,探究即期新冠肺炎疫情和國際原油價格對干散貨航運市場的影響,分析即期新冠肺炎疫情對BDI指數的沖擊作用。

建立基礎回歸模型為

GBDI=C1lnEBSP+C2GCOVID+C3

(3)

式(3)中:C1、C2、C3為各變量系數。

回歸結果如表 1所示。

表 1 即期回歸模型(3)結果Table1 Results of spot regression model(3)

回歸方程各因子相伴概率顯著,F(xiàn)統(tǒng)計量值為4.907,相伴概為率0.0080,小于0.01,模型整體回歸效果顯著。

回歸模型結果為

GBDI=0.0065lnEBSP-0.0861GCOVID-0.0182

(4)

(2)構建即期原油價格影響因素回歸模型。以即期的國際原油價格為因變量,即期新冠肺炎疫情全球確診人數增長率為自變量,探究即期新冠肺炎疫情對國際原油價格的影響以及二者間的變動關系,進一步分析即期新冠肺炎疫情全球確診人數增長率對BDI增長率的沖擊角度。

建立基礎回歸模型為

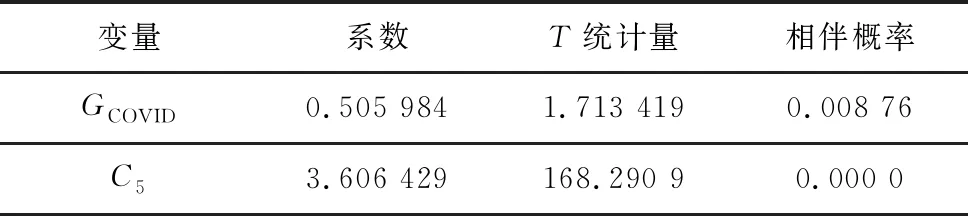

lnEBSP=C4GCOVID+C5

(5)

式(5)中:C4、C5為變量系數。

回歸結果如表2所示。

表 2 即期回歸模型(5)結果Table2 Results of spot regression model(5)

回歸方程各因子相伴概率顯著,F(xiàn)統(tǒng)計量值為2.936,相伴概率0.0876,小于0.01,模型整體回歸效果顯著。

回歸模型結果為

lnEBSP=0.506GCOVID+3.6064

(6)

2.1.2 即期回歸模型結果分析

通過觀察回歸模型(4)結果可以發(fā)現(xiàn),即期新冠肺炎疫情全球確診人數的增長率和BDI增長率間呈負向變動關系,具體體現(xiàn)為新冠肺炎疫情全球確診人數增長率每上升1個單位,BDI增長率降低約0.09個單位,即同期新冠肺炎疫情對國際干散貨航運市場存在明顯的抑制作用,同期的國際原油價格同BDI增長率間關系為正向,國際原油價格每上升1個單位的油價,同期BDI增長率約上升0.007個單位。即期原油價格同BDI間的正向變動關系,體現(xiàn)了油價作為國際干散貨航運主要成本之一的屬性,短期內對BDI產生的影響是拉高運價,提升BDI。

運用回歸模型(6)運算的結果分析,可以發(fā)現(xiàn)同期全球新冠肺炎疫情確診人數增長率與國際原油價格間存在正向變動關系,前者增長率每提升1個單位,油價約上升0.51個單位。這一數據并不意味著全球新冠肺炎疫情確診人數的增長率自身對原油價格有著正向的拉動影響。油價受到產油國談判及全球新冠肺炎疫情等“黑天鵝”事件影響而顯示出上漲趨勢的原因如下:受疫情影響,原油需求疲軟,OPEC主要產油國于2020年6月初同意聯(lián)合設定減產額度為970萬桶/日的行動延長至7月底,相當于新冠肺炎疫情暴發(fā)前全球需求的10%。隨著產油國談判的塵埃落定,國際原油供給減少。同年5月份,美國發(fā)布了好于市場預期的5月份零售數據,經濟利好消息給了國際市場較強的鼓舞。伴隨利好消息出現(xiàn),原油需求逐漸回升,對原油需求產生一波較強的拉動。后期隨著11月份的美國輝瑞制藥的三次疫苗刺激等外部因素作用,市場預期層面的作用一定程度上刺激了原油市場的回升。

結合觀察BDI和原油價格走勢圖,可以發(fā)現(xiàn),在疫情的作用下疊加疫情前原油價格的下跌趨勢,國際原油價格于4月下旬跌至10美元每桶左右,BDI也由疫情前1000點左右跌至400點。就二者變動趨勢來看,BDI序列增長略滯后于原油價格,這一點符合油價作為運輸成本短期內拉高運價的經濟學解釋。

從即期回歸模型結果來看,同期疫情對國際干散貨航運市場的影響體現(xiàn)在燃油供給層面的沖擊可能相對較小,且4月中下旬以后在市場操縱的影響下或顯現(xiàn)為對干散貨運價的拉動。而總體上,新冠肺炎疫情對BDI的影響呈負向作用,這一點也從側面說明了短期內全球新冠肺炎疫情對國際干散貨航運市場的沖擊或側重于需求端,即對國際貿易進出口的影響。中國經濟作為國際干散貨航運的重要風向標,充分體現(xiàn)了新冠肺炎疫情對國際干散貨航運市場的沖擊。

2.2 滯后期新冠肺炎疫情對國際干散貨市場的影響

2.2.1 不同滯后期變量相關性分析

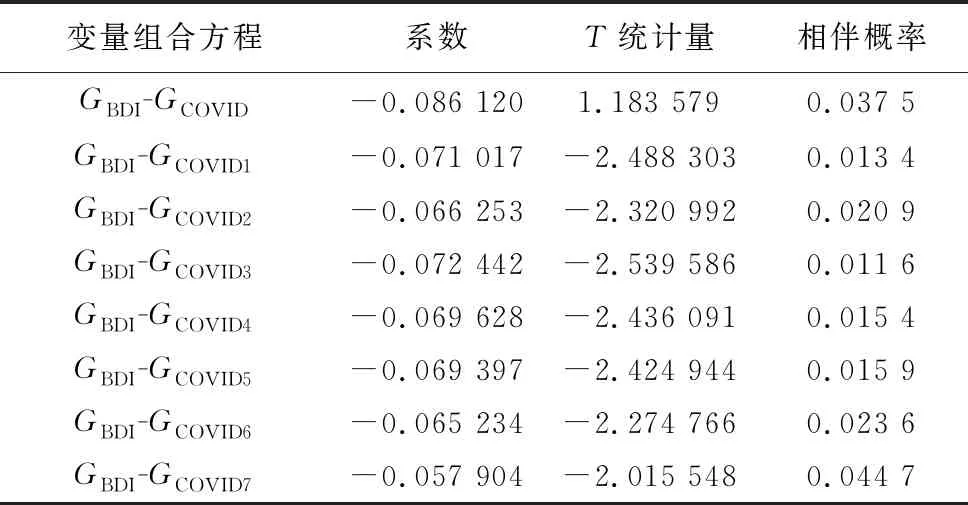

在了解即期沖擊影響的基礎上,為了探究BDI增長率同滯后期新冠肺炎疫情全球確診人數增長率間的相關性,計算了各滯后期組變量間的相關系數和相伴概率,計算結果如表 3所示。

表 3 滯后期新冠肺炎疫情數據同BDI增長率相關系數Table3 Correlation coefficient between delayed COVID-19 data and BDI growth rate

通過觀察表 3,可以發(fā)現(xiàn)BDI增長率同滯后1~7期的新冠肺炎疫情全球確診人數增長率間均有顯著的相關,其與即期的新冠肺炎疫情數據間的相關性最強。接下來,分別使用滯后1~7期的新冠肺炎疫情數據進行滯后變量的回歸模型擬合。

2.2.2 滯后期變量回歸模型建立

為了探究新冠肺炎疫情對干散貨航運市場影響沖擊的持續(xù)性,分析滯后期新冠肺炎疫情對干散貨航運的影響,以BDI增長率為因變量,即期原油價格、滯后1~7期的新冠肺炎疫情全球確診人數增長率為自變量,探究滯后1~7期的新冠肺炎疫情對BDI的沖擊。

建立基礎滯后期回歸模型為

GBDI=C6lnEBSP+C7LGCOVID+C8

(7)

式(7)中:C6、C7、C8為各變量系數;L為滯后1~7期變量。

回歸結果如表4所示。

表 4 不同滯后期回歸模型結果Table4 Results of regression models with different lag periods

2.2.3 滯后期變量回歸模型結果分析

通過在回歸模型中納入滯后的全球新冠肺炎疫情確診病例增長率數據,探究在新冠肺炎疫情快速惡化發(fā)展的進程中,同期數據以外,各滯后期新冠肺炎全球確診病例增長率對國際干散貨航運市場的影響。

首先對BDI增長率和各滯后期新冠肺炎疫情確診人數增長率進行相關性分析。如表 3所示,對BDI增長率數據和各滯后期的新冠肺炎全球確診人數增長率進行相關性分析后發(fā)現(xiàn),滯后1~7期的新冠肺炎全球確診人數增長率均與BDI增長率存在較強的相關性,概率值均在10%的置信區(qū)間內顯著。這一點說明,新冠肺炎疫情對于干散貨航運市場的影響是連續(xù)的疊加的,某期的BDI會受到前7期乃至7期以上的滯后期新冠肺炎疫情全球確診人數增長率數據的影響。通過對比7期滯后數據相關性,發(fā)現(xiàn)BDI增長率數據同滯后1~7期的新冠肺炎全球確診人數增長率相關性呈現(xiàn)出即期最強,逐漸遞減的趨勢,這在一定程度上也說明滯后期的新冠肺炎疫情嚴重程度對即期干散貨航運市場的影響是逐漸減弱,效應呈海浪型作用曲線,即當期的新冠肺炎疫情對BDI指數的影響將持續(xù)7期及以上。

為了進一步考察滯后1~7期的新冠肺炎疫情對BDI的影響,將滯后期新冠肺炎全球確診人數增長率納入回歸模型。回歸后的模型檢驗如表 4所示,滯后1期回歸模型F統(tǒng)計量不顯著,未通過檢驗,其他滯后6期回歸模型均通過檢驗,回歸效果良好。通過觀察模型系數,可以發(fā)現(xiàn)BDI增長率同各滯后期新冠肺炎全球確診人數增長率間均為負向變動關系,其中即期數據系數絕對值最大,超過了滯后1~7數據,即期的新冠肺炎全球確診人數增長率每增長1個單位,BDI增長率下降近0.09個單位。這一點也同相關系數檢驗結果相近。

2.3 實證分析結論

通過考察即期新冠肺炎疫情和滯后期新冠肺炎疫情對BDI增長率的影響情況,結果表明即期新冠肺炎疫情對BDI增長率存在較強的抑制作用;由于考察數據范圍為短期變動,選用的原油指標對BDI的影響主要集中于短期內對干散貨運價的拉動。4月中旬前,國際原油價格和BDI雙雙快速下跌,證明了新冠肺炎疫情影響下,二者受到市場情緒低迷和市場需求萎縮的影響而表現(xiàn)出干散貨航運市場和國際原油市場的疲軟。4月中下旬,或受中國新冠肺炎疫情逐漸得到有效控制以及原油減產協(xié)議延長的影響,二者先后呈現(xiàn)一波明顯增長趨勢。這一點也側面說明了短期內,以新冠肺炎疫情為代表的沖擊對國際干散貨運輸市場的沖擊固然是從供需雙側打擊干散貨運輸市場,但更多的是側重于需求側,即對國際貿易貨物進出口的影響。

滯后2~7期新冠肺炎疫情對BDI增長率抑制作用均顯著,體現(xiàn)出新冠肺炎疫情對干散貨航運市場的持續(xù)性影響表現(xiàn)為某期新冠肺炎疫情的沖擊將持續(xù)至少7期及以上。通過回歸模型的考察,即期的新冠肺炎疫情全球確診人數增長率同BDI增長率間相關性相對較大,體現(xiàn)在回歸模型上的系數沖擊表現(xiàn)也為最強。這一結論說明了新冠肺炎疫情對國際干散貨航運市場的影響并不是瞬時沖擊,而是隨全球產業(yè)鏈線性傳導至中下游產業(yè),持續(xù)影響或將比某一特定大宗商品價格波動更廣。

3 新冠肺炎疫情沖擊角度分析

全球新冠肺炎疫情對干散貨航運市場的影響已逐漸顯現(xiàn)。當前盡管中國和韓國的疫情已趨于好轉,但歐洲部分國家和美國尚未得到有效控制,世界其他地區(qū)的情況或處于惡化中。如圖 3所示,全球新冠肺炎疫情將會從以下方面影響國際干散貨航運。

圖 3 新冠肺炎疫情對國際干散貨航運市場沖擊路徑圖Fig.3 The impact route chart of COVID-19 epidemic situation on international dry bulk shipping market

3.1 來自需求側沖擊的經濟衰退伴隨著貿易量銳減

據TheWorldBank2020統(tǒng)計,一場全球大流行病將可能至少降低全球GDP的1%。全球部分國家將隨著新冠肺炎疫情發(fā)展而進行隔離政策的實施。伴隨而來的股價波動、國際原油價格波動、貿易量低迷、航運線路調整的靈活性下降和運力調整遲緩將給干散貨航運市場向好發(fā)展帶來挑戰(zhàn),對國際干散貨航運市場需求側造成極大的沖擊。

3.2 來自供給側沖擊的以港口為代表的端口關閉

隨著全球部分地區(qū)疫情逐漸穩(wěn)定,大面積的港口關閉出現(xiàn)的可能性不高。然而無法忽略偶發(fā)的疫情波動,港口作為全球貨物集散地和作業(yè)人員密集流動場所,有著相當的疫情傳播風險。據3月19日G-captain海事新聞網報道:在休斯敦港灣港和巴布爾斯切發(fā)現(xiàn)一例新冠肺炎確診病例導致兩港口暫停作業(yè)。拋開偶發(fā)的港口暫停作業(yè)外,盡管國際海事組織(IMO)發(fā)布公告,要求各成員國港口采取一切可能的措施控制不必要的船舶延誤,在疫情防控的黃金時段和關鍵時期,各國港口均實施嚴格的檢驗檢疫措施,意圖控制新冠肺炎疫情在港口的流入,這使得船舶在港時間延長,港口的作業(yè)效率降低。以港口為代表的端口關閉,極大地降低了航運效率,對國際干散貨航運市場供給側造成較大沖擊。

3.3 來自供給側沖擊的船員孤立和更換遲緩帶來的低船員換崗率

為防止新冠肺炎疫情輸入蔓延,當前幾乎所有港口當局均禁止船員在船只抵達港口時下船。據統(tǒng)計,為符合國際海事規(guī)則,每月大約有10萬名海員需要更換所在船只。系列旅行禁令導致船員無法按時到崗。相關問題已在聯(lián)合國成員國高級別會議的議程上列為緊迫問題。現(xiàn)因疫情緣故,相關會議取消,這一問題尚未得到有效解決。船員全球范圍內的換崗受阻,給國際干散貨航運市場的正常運行帶來的挑戰(zhàn)。

3.4 來自供給側沖擊的同動蕩的原油市場聯(lián)動下的船用燃油價格波動

當前的國際油價雖有波動,受政策影響,價格仍居高不下。受國際海事組織2020年1月實施新的排放規(guī)定影響,能源市場愈加動蕩。該新規(guī)不僅使得船用低硫燃油需求量飆升,更將大幅推升油價。燃油成本在航運成本中約占近30%,由此帶來的成本不可控,使得國際干散貨航運市場抵御疫情系統(tǒng)風險的能力降低。

4 針對新冠肺炎疫情發(fā)展對干散貨航運業(yè)相關方的建議

4.1 對于國際干散貨航運企業(yè)的建議

4.1.1 深入疫情動態(tài),明確市場走勢

根據研究結論,新冠肺炎疫情對于干散貨航運的影響是持續(xù)性的,即期影響將持續(xù)7期以上。疫情作為突發(fā)性外生沖擊對于干散貨運輸市場造成的影響短期內將達到頂峰,或將隨著疫情進一步得到控制而減弱,但并不會隨新冠肺炎疫情的控制而消失,其將繼續(xù)影響干散貨航運7期乃至以上。當前中國國內疫情已得到進一步控制,一季度經濟正向增長,市場發(fā)展樂觀。在以美國、歐盟國家為代表的世界貿易大國仍處于疫情防控動蕩脫控的情況下,國際干散貨航運企業(yè)可根據市場穩(wěn)定性和貨運發(fā)展?jié)摿侠戆才藕骄€業(yè)務,結合市場實際狀況組織業(yè)務發(fā)展。

4.1.2 合理調整運力,控制船隊規(guī)模

據克拉克森全球船隊數據庫中《IMO 2020影響評估》可知,2020年將有155艘船舶進行脫硫塔的設備安裝,約吸收全年運能0.3%,遠遠低于2019年的1.6%。同時,隨著2019年年底集中安裝脫硫塔的船舶回歸市場,干散貨航運市場將面臨更大的壓力,船隊升級的長期紅利無法或將抵消低迷的市場帶來的經濟損失。國際干散貨航運企業(yè)應合理安排船隊升級,通過控制船舶改造期,減少市場多余運力,以應對較低需求下,高運力供給帶來的船隊虧損。

4.1.3 加強內部合作,應對風險困境

干散貨航運企業(yè)間要通力合作,積極應對可能出現(xiàn)的租約糾紛及法律風險。在對可能產生的合同糾紛做好預案的同時要利用好波羅的海航運工會相關疫情條款,合理保障干散貨航運企業(yè)的合同利益;此外,干散貨航運企業(yè)間要加強透明,進一步共享船貨信息,降低溝通成本,共同做好風險防控。不僅在燃油價格有利時共同做好集中采購,也在攬貨時信息共享,共同防范運費資金風險。

4.2 對于港口的建議

港口在擔任貨物流通節(jié)點的角色外,也承擔著國家和地區(qū)疫情防控的重要責任。這一屬性決定了港口企業(yè)不能夠以航運效率最大化作為運營政策制定的根本原則。港口企業(yè)自身對于政府管制下的貨物貿易進出口規(guī)章制度并無太大的發(fā)言權。本文從設備角度對港口及相關國際貿易流程單位提出建議:即借此時機大力開發(fā)自動化信息技術。

由于新冠肺炎病毒具備顯著的人傳人特性,而在技術層面上隔絕傳播的有效方式就是減少人群的接觸。港口相關單位可借助大量的自動化和半自動化設備以隔絕疫情傳播,提升港口效率。相關企業(yè)可大力發(fā)展5G通信技術下的半自動橋式起重機技術和可視化遠程操控技術以及物聯(lián)網技術下的貨物精準定位實施裝卸技術。同時應對國際貿易流程中報關、托運、倉儲等環(huán)節(jié)的人員接觸控制,相關單位亟須整合貿易、物流、港口和航運的信息處理平臺,全面實現(xiàn)線上申報和無紙化辦公,在減少相關人員的接觸下全面提升辦公效率。

4.3 對于宏觀層面的建議

聯(lián)合國應盡快協(xié)調全球力量,早日將新冠肺炎疫情完全控制,進一步解決行業(yè)痛點,即船員的更換船問題。隨著2020年7月9日國際船員換班峰會的順利召開,共有12國代表簽署了部長級聯(lián)合聲明,承諾實施措施,解除船員流動限制。相應地,仍有較多國家未簽署聲明,船員換班問題尚未得到全球性解決。

國家政府應盡快研討以《中國船東協(xié)會關于報送新冠疫情對航運業(yè)影響及應對建議的函(征求意見稿)》相關為代表的行業(yè)申請,促進如線上貸款審批、縮短審批流程、增加網上辦理稅務、適當稅費等相關幫扶政策加速落地。

5 結論

(1)新冠肺炎疫情對干散貨航運市場的沖擊體現(xiàn)在供需雙側,且短期內側重于需求側。干散貨航運市場在應對新冠肺炎疫情即期沖擊的同時,也受到滯后期新冠肺炎疫情的影響。研究顯示,即期的新冠肺炎疫情對干散貨運輸市場的影響最大,相關性最強。短期內,新冠肺炎疫情對干散貨市場的沖擊會隨著疫情進一步得到控制而降低,但不會隨之消失,會繼續(xù)持續(xù)7期以上。

(2)新冠肺炎疫情對干散貨航運市場的影響主要體現(xiàn)在經濟衰退貿易量銳減需求低下、端口關閉航運效率降低和船員更換遲緩航運效率低下三個方面。

(3)干散貨航運企業(yè)應準確把握疫情發(fā)展的趨勢,合理開展業(yè)務、組織運力,加強合作應對潛在風險;港口應致力于技術層面的升級,減緩新冠疫情帶來的港口效率低下問題;國家間和有關政府應加速完善船員孤立、旅行限制帶來的航運效率低下問題,促進相關政策落地,助力干散貨航運業(yè)渡過寒冬。

(4)伴隨著全球新冠肺炎疫情的進一步發(fā)展,未來研究需持續(xù)關注其可能給全球海運業(yè)、帶來的長期影響,結合全球產業(yè)鏈細分其對各干散貨船型市場的影響程度,深化對不同貨種影響的即期、滯后期分析等。

猜你喜歡

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00