供給側(cè)改革對(duì)股票市場(chǎng)波動(dòng)性影響的實(shí)證分析

2021-06-22 04:58:59彭子玲魏倩雨

經(jīng)濟(jì)研究導(dǎo)刊 2021年15期

彭子玲 魏倩雨

摘 要:研究供給側(cè)改革的提出對(duì)股票市場(chǎng)波動(dòng)性的影響,選取供給側(cè)改革推出一年前后,即2014年11月10日至2016年11月10日的滬深300日收盤(pán)價(jià),建立GARCH模型衡量股票市場(chǎng)的波動(dòng)率,將供給側(cè)改革的提出作為虛擬變量D引入GARCH模型中。結(jié)果顯示,供給側(cè)改革提出從短期看削弱了股票市場(chǎng)的波動(dòng)性,但這種削弱作用并不顯著,且其對(duì)股票市場(chǎng)的波動(dòng)性的影響是持續(xù)的。

關(guān)鍵詞:供給側(cè)改革;股票市場(chǎng);波動(dòng)性;GARCH模型

中圖分類號(hào):F830.91 ? ? ? ?文獻(xiàn)標(biāo)志碼:A ? ? ?文章編號(hào):1673-291X(2021)15-0054-03

引言

供給側(cè)改革是國(guó)家為解決供需問(wèn)題推行的一項(xiàng)舉措,對(duì)國(guó)家來(lái)說(shuō),推進(jìn)供給側(cè)改革,轉(zhuǎn)變政府職能,釋放政府權(quán)力,能夠最大限度地發(fā)揮市場(chǎng)在資源配置中的基礎(chǔ)性作用。對(duì)企業(yè)來(lái)說(shuō),它是解決企業(yè)面臨的諸多問(wèn)題的有效途徑。供給側(cè)改革使得企業(yè)進(jìn)行轉(zhuǎn)型升級(jí),優(yōu)化了行業(yè)內(nèi)部的資源配置,有效地淘汰了那些效率低、績(jī)效差的企業(yè),并扶持效率高、績(jī)效好的企業(yè),為他們提供盈利的基礎(chǔ),提高股票的長(zhǎng)期收益率。

本文希望通過(guò)GARCH模型的建立,分析供給側(cè)改革的提出對(duì)股票市場(chǎng)的波動(dòng)性有何影響,并在此基礎(chǔ)上,對(duì)股市制度的設(shè)計(jì)、企業(yè)的創(chuàng)新及投資者的教育提出針對(duì)性建議,希望能夠讓投資者更為理性地進(jìn)行投資。

一、供給側(cè)改革與股市波動(dòng)性影響

股票市場(chǎng)的波動(dòng)性受很多因素的影響,大致可以歸結(jié)為宏觀經(jīng)濟(jì)因素、市場(chǎng)因素和投資者行為因素幾個(gè)方面。宏觀經(jīng)濟(jì)層面包括宏觀經(jīng)濟(jì)政策、國(guó)際資本流動(dòng)、經(jīng)濟(jì)周期、國(guó)際金融市場(chǎng);市場(chǎng)因素方面包括供求關(guān)系、整體價(jià)格水平趨勢(shì)、心理預(yù)期;投資者行為因素包括機(jī)構(gòu)投資者的投資行為、中小投資者的投資行為等等,都會(huì)引起股票市場(chǎng)的波動(dòng)。具體分析供給側(cè)改革對(duì)股票波動(dòng)性的影響,可分為以下兩方面。

第一,宏觀經(jīng)濟(jì)政策。供給側(cè)改革作為宏觀經(jīng)濟(jì)政策,對(duì)股票市場(chǎng)造成的直接影響是有限的,它更多的是影響人們的投資策略及預(yù)期,從而影響股票價(jià)格。

第二,企業(yè)轉(zhuǎn)型升級(jí)。供給側(cè)改革使得企業(yè)進(jìn)行了轉(zhuǎn)型升級(jí),利用并購(gòu)重組、淘汰落后企業(yè)等手段實(shí)現(xiàn)了企業(yè)的質(zhì)量和效率的提升,為企業(yè)提供了盈利的基礎(chǔ),使股價(jià)上漲。

綜上所述,供給側(cè)改革對(duì)股票市場(chǎng)的影響不是單方面的,而是幾個(gè)方面共同影響的復(fù)雜過(guò)程。所以,對(duì)股市波動(dòng)性的影響分析也應(yīng)從各個(gè)方面綜合考慮。

二、股票市場(chǎng)波動(dòng)性度量

波動(dòng)性,在金融數(shù)學(xué)領(lǐng)域,指金融資產(chǎn)在一定時(shí)間段的變化性,與風(fēng)險(xiǎn)有著密切的聯(lián)系,通常以一年內(nèi)漲落的標(biāo)準(zhǔn)差來(lái)測(cè)量。衡量市場(chǎng)的波動(dòng)性早期常用波動(dòng)率、價(jià)格或收益率的方差和標(biāo)準(zhǔn)差,但其衡量的波動(dòng)性是靜態(tài)的市場(chǎng)波動(dòng)。由前文的分析可知,股票市場(chǎng)的波動(dòng)性受多個(gè)因素的影響,是動(dòng)態(tài)變化的。因此,波動(dòng)率和收益率的方差和標(biāo)準(zhǔn)差就不能夠準(zhǔn)確衡量出股票市場(chǎng)的波動(dòng)性了,這時(shí)候就要依靠ARCH族模型。

自回歸條件異方差(Auto-regressive conditional heteroskedastic,ARCH)模型由Robert F.Engle(1982)提出,殘差尖峰分布,使得其可用于波動(dòng)性的研究。Tim Bollerslev(1986)和Stephen J.Taylor(1986)將ARCH模型進(jìn)行擴(kuò)展,得出了更一般化的ARCH模型,即廣義自回歸條件異方差(GARCH)模型,比ARCH模型更為靈活。

(一)ARCH模型

ARCH模型是描述現(xiàn)期方差與前期的“波動(dòng)”具有一定相關(guān)性的模型,是用一個(gè)確定的函數(shù)來(lái)刻畫(huà)異方差的演變過(guò)程。

但是,ARCH模型也存在許多缺陷和不足。第一,ARCH模型只能反映短期自相關(guān)過(guò)程,無(wú)法將實(shí)際中數(shù)據(jù)的長(zhǎng)期情況考慮在內(nèi)。第二,要求ARCH模型中的參數(shù)均大于0。在用實(shí)際數(shù)據(jù)進(jìn)行模型估計(jì)時(shí),常常會(huì)因?yàn)閰?shù)較多而難以達(dá)到均大于0的要求,使得模型估計(jì)出現(xiàn)偏差。第三,在實(shí)際問(wèn)題中,特別是在金融領(lǐng)域,使用的通常是日數(shù)據(jù),這時(shí)條件方差會(huì)依賴于較長(zhǎng)時(shí)期的殘差平方序列值。此時(shí)會(huì)要求模型中殘差平方的滯后期q很大。當(dāng)q較大時(shí),模型中需要估計(jì)的參數(shù)就會(huì)很多,參數(shù)估計(jì)會(huì)變得更加困難。因此,ARCH模型的估計(jì)結(jié)果會(huì)出現(xiàn)偏差。

(二)GARCH模型

基于ARCH模型仍不是非常的完善,學(xué)者對(duì)其進(jìn)行了研究,提出了GARCH模型。GARCH(p,q)模型可表示為:

當(dāng)p=0時(shí),GARCH(p,q)模型就相當(dāng)于ARCH(q)模型。由此可見(jiàn),ARCH模型是GARCH模型的一個(gè)特例。

GARCH模型很好地解決了高階ARCH模型需要估計(jì)的參數(shù)量較多的問(wèn)題,提高了擬合精度,使模型的估計(jì)變得更加容易,同時(shí)也更好地解釋了金融市場(chǎng)中波動(dòng)性聚集的特點(diǎn)。

三、供給側(cè)改革對(duì)股市波動(dòng)性影響的實(shí)證分析

(一)樣本與數(shù)據(jù)的選取

本文選取2014年11月10日至2016年11月10日的滬深300日收盤(pán)價(jià)數(shù)據(jù)作為樣本,以供給側(cè)改革推出的時(shí)間2015年11月10日作為分界點(diǎn),將樣本分為兩個(gè)部分,樣本A為供給側(cè)改革推出之前,即2014年11月10日至2015年11月9日,樣本B為供給側(cè)改革推出之后,即2015年11月10日至2016年11月10日,共計(jì)490個(gè)數(shù)據(jù)。本文數(shù)據(jù)來(lái)源于同花順iFinD。

為保證序列數(shù)據(jù)的平穩(wěn)性,采用對(duì)數(shù)一階差分計(jì)算日收益率:

Rt=lnPt-lnPt-1

其中,Rt為日收益率,Pt為第t天滬深300的日收盤(pán)價(jià)。

(二)變量設(shè)計(jì)

為了研究在供給側(cè)改革提出前后股票市場(chǎng)滬深300指數(shù)收益率的波動(dòng)情況,將供給側(cè)改革這一政策的提出作為虛擬變量D引入GARCH模型中。D=0代表供給側(cè)改革推出之前,D=1代表供給側(cè)改革推出之后。假設(shè)虛擬變量的D的系數(shù)為?酌,那么我們可以通過(guò)觀察?酌的正負(fù)以及其絕對(duì)值大小來(lái)判斷供給側(cè)改革對(duì)股票市場(chǎng)波動(dòng)性的影響大小。?酌>0,表示供給側(cè)改革的提出加劇了股票市場(chǎng)波動(dòng)性;?酌<0,表示供給側(cè)改革的提出削弱了股票市場(chǎng)波動(dòng)性;?酌的絕對(duì)值越大,表示供給側(cè)改革的提出對(duì)股票市場(chǎng)波動(dòng)性的影響越大;反之,γ的絕對(duì)值越小,表示供給側(cè)改革的提出對(duì)股票市場(chǎng)波動(dòng)性的影響越小。

(三)描述性統(tǒng)計(jì)

數(shù)據(jù)經(jīng)對(duì)數(shù)化處理后,異方差更小,數(shù)據(jù)更平滑,但總體趨勢(shì)不變,分析滬深300日收盤(pán)價(jià)數(shù)據(jù)和經(jīng)對(duì)數(shù)處理的日收益率數(shù)據(jù)。總體而言,在供給側(cè)改革提出之前,滬深300日收盤(pán)價(jià)波動(dòng)相對(duì)較大,供給側(cè)改革提出之后,滬深300日收盤(pán)價(jià)波動(dòng)相對(duì)較小,并逐漸趨于平緩。在供給側(cè)改革提出之前,滬深300收益率波動(dòng)相對(duì)較大,供給側(cè)改革提出之后,滬深300收益率波動(dòng)相對(duì)較小,并逐漸趨于平緩。因此,該收益率序列數(shù)據(jù)存在明顯的“波動(dòng)集群效應(yīng)”,傳統(tǒng)的時(shí)間序列模型如ARMA模型識(shí)別不出這一波動(dòng)特征,所以我們選用GARCH模型,并對(duì)收益率序列的條件異方差做進(jìn)一步的分析研究。

對(duì)全樣本、子樣本A、B做描述性統(tǒng)計(jì),結(jié)果顯示,子樣本A的標(biāo)準(zhǔn)差0.026大于全樣本的標(biāo)準(zhǔn)差0.021,更大于子樣本B的標(biāo)準(zhǔn)差0.015,說(shuō)明供給側(cè)改革提出后,股票市場(chǎng)波動(dòng)率變小了,但用標(biāo)準(zhǔn)差衡量波動(dòng)性并不可靠,更為嚴(yán)格的分析會(huì)在下文用GARCH模型進(jìn)行。

(四)平穩(wěn)性檢驗(yàn)

在建立模型之前,要保證時(shí)間序列數(shù)據(jù)的平穩(wěn)性,避免產(chǎn)生偽回歸現(xiàn)象。本文采用單位根檢驗(yàn)的方法檢驗(yàn)樣本數(shù)據(jù)的平穩(wěn)性,結(jié)果顯示,全樣本A與子樣本B的ADF統(tǒng)計(jì)量均小于顯著性為1%的臨界值,P值均為0.000,小于0.05,因此拒絕時(shí)間序列存在單位根的原假設(shè),即認(rèn)為收益率序列是平穩(wěn)的。

(五)ARCH效應(yīng)

只有存在ARCH效應(yīng),建立GARCH模型才是有意義的,但ARCH效應(yīng)是在建立收益率均值模型后通過(guò)殘差序列進(jìn)行檢驗(yàn)。因此,應(yīng)首先建立均值方程。

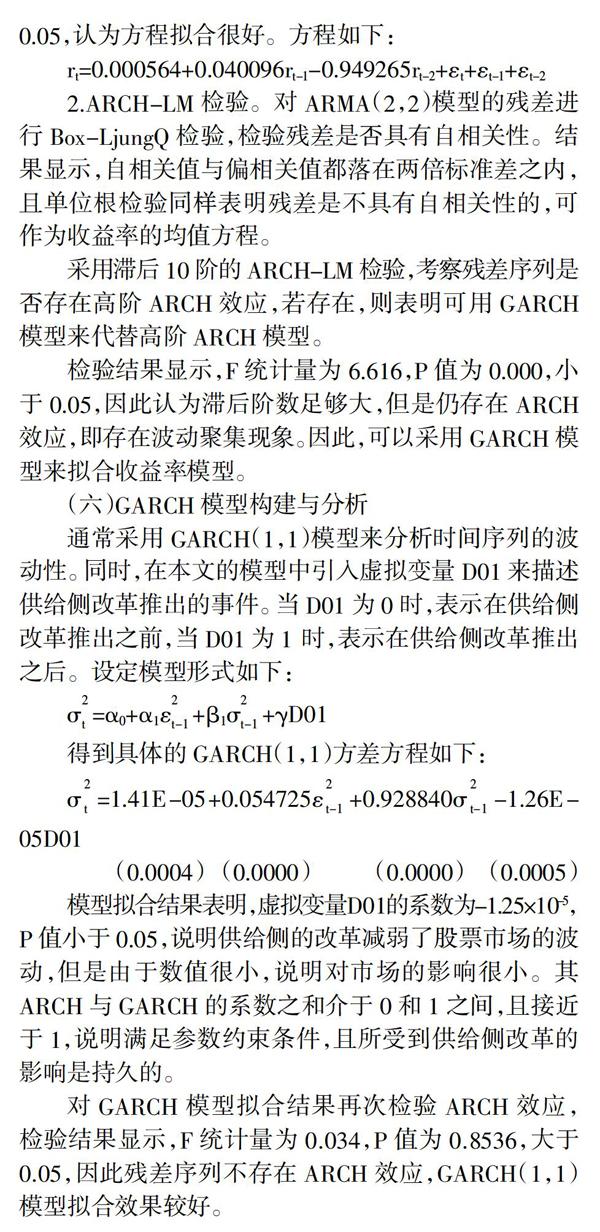

1.收益率均值方程模型。對(duì)收益率序列建立ARMA模型,運(yùn)用AIC、SC準(zhǔn)則來(lái)確定ARMA模型的滯后階數(shù),一般情況下AIC、SC越小,擬合效果越好。在本例中,匯總滯后1階、2階、3階的AIC、SC值,發(fā)現(xiàn)ARMA(2,2)的AIC與SC是最小的。所以,選擇ARMA(2,2)為收益率均值模型。回歸結(jié)果表明,F(xiàn)統(tǒng)計(jì)量為6.902,P值小于0.05,認(rèn)為方程擬合很好。方程如下:

rt=0.000564+0.040096rt-1-0.949265rt-2+?著t+?著t-1+?著t-2

2.ARCH-LM檢驗(yàn)。對(duì)ARMA(2,2)模型的殘差進(jìn)行Box-LjungQ檢驗(yàn),檢驗(yàn)殘差是否具有自相關(guān)性。結(jié)果顯示,自相關(guān)值與偏相關(guān)值都落在兩倍標(biāo)準(zhǔn)差之內(nèi),且單位根檢驗(yàn)同樣表明殘差是不具有自相關(guān)性的,可作為收益率的均值方程。

采用滯后10階的ARCH-LM檢驗(yàn),考察殘差序列是否存在高階ARCH效應(yīng),若存在,則表明可用GARCH模型來(lái)代替高階ARCH模型。

檢驗(yàn)結(jié)果顯示,F(xiàn)統(tǒng)計(jì)量為6.616,P值為0.000,小于0.05,因此認(rèn)為滯后階數(shù)足夠大,但是仍存在ARCH效應(yīng),即存在波動(dòng)聚集現(xiàn)象。因此,可以采用GARCH模型來(lái)擬合收益率模型。

(六)GARCH模型構(gòu)建與分析

通常采用GARCH(1,1)模型來(lái)分析時(shí)間序列的波動(dòng)性。同時(shí),在本文的模型中引入虛擬變量D01來(lái)描述供給側(cè)改革推出的事件。當(dāng)D01為0時(shí),表示在供給側(cè)改革推出之前,當(dāng)D01為1 時(shí),表示在供給側(cè)改革推出之后。設(shè)定模型形式如下:

模型擬合結(jié)果表明,虛擬變量D01的系數(shù)為-1.25×10-5,P值小于0.05,說(shuō)明供給側(cè)的改革減弱了股票市場(chǎng)的波動(dòng),但是由于數(shù)值很小,說(shuō)明對(duì)市場(chǎng)的影響很小。其ARCH與GARCH的系數(shù)之和介于0和1之間,且接近于1,說(shuō)明滿足參數(shù)約束條件,且所受到供給側(cè)改革的影響是持久的。

對(duì)GARCH模型擬合結(jié)果再次檢驗(yàn)ARCH效應(yīng),檢驗(yàn)結(jié)果顯示,F(xiàn)統(tǒng)計(jì)量為0.034,P值為0.8536,大于0.05,因此殘差序列不存在ARCH效應(yīng),GARCH(1,1)模型擬合效果較好。

四、結(jié)論與建議

(一)研究結(jié)論

本文研究供給側(cè)改革的提出對(duì)股票市場(chǎng)波動(dòng)性的影響,構(gòu)建了GARCH模型,選取了2014年11月10日到2016年11月10日的滬深300日收益率數(shù)據(jù),根據(jù)實(shí)證研究得出結(jié)論:供給側(cè)改革提出從短期看削弱了股票市場(chǎng)的波動(dòng)性,但這種削弱作用并不顯著,且其對(duì)股票市場(chǎng)的波動(dòng)性的影響是持續(xù)的。產(chǎn)生這種現(xiàn)象的原因可能有以下兩點(diǎn)。

1.在供給側(cè)改革推出之后的短期內(nèi),可能存在信息不對(duì)稱的現(xiàn)象,投資者容易受到外界信息的影響,在負(fù)面消息的作用下對(duì)股市投資采取保守策略。但是隨著時(shí)間的不斷推移,越來(lái)越多的信息會(huì)被人們所獲取,不對(duì)稱現(xiàn)象會(huì)逐漸消失。

2.供給側(cè)改革為了提高生產(chǎn)的效率和質(zhì)量,會(huì)促使企業(yè)進(jìn)行轉(zhuǎn)型升級(jí),在較短的時(shí)期內(nèi),企業(yè)會(huì)經(jīng)歷一系列的改革,為未來(lái)的盈利打下基礎(chǔ),而股市可能不會(huì)有較大的波動(dòng)。從長(zhǎng)期來(lái)看,供給側(cè)改革淘汰了大量落后的企業(yè),提高了經(jīng)濟(jì)質(zhì)量,為股市向牛發(fā)展提供了基礎(chǔ)。

(二)政策建議

考慮造成上述現(xiàn)象的原因,我們可以提出有針對(duì)性的建議進(jìn)行改進(jìn)。

1.針對(duì)信息不對(duì)稱問(wèn)題,有以下兩點(diǎn)對(duì)策:一是加強(qiáng)并完善股市信息披露制度和交易制度,為廣大投資者創(chuàng)造一個(gè)公平、公正、公開(kāi)的信息披露平臺(tái),對(duì)企業(yè)高管、證券基金從業(yè)人員等可以接觸到內(nèi)部信息的人員嚴(yán)加控制,防止信息提前泄露,同時(shí),對(duì)虛假消息進(jìn)行辨別,以避免誤導(dǎo)大眾。二是加大監(jiān)管力度,建立更加成熟的監(jiān)管體系,保障交易的公開(kāi)透明,減少違規(guī)違法行為,避免股市長(zhǎng)時(shí)間的動(dòng)蕩,保證交易平穩(wěn)有序地進(jìn)行。

2.針對(duì)投資者投資保守的問(wèn)題,可以對(duì)他們進(jìn)行專業(yè)的培訓(xùn)。我們將投資者分為個(gè)人投資者和機(jī)構(gòu)投資者,對(duì)于個(gè)人投資者,他們是我國(guó)股票市場(chǎng)的主要組成部分,同時(shí)背景復(fù)雜,文化水平參差不齊,承受風(fēng)險(xiǎn)能力較差。因此,可以注重于向他們傳授資產(chǎn)配置、投資組合管理、投資風(fēng)險(xiǎn)等方面的知識(shí),讓投資者能夠正確并積極地進(jìn)行投資。對(duì)于機(jī)構(gòu)投資者,他們掌握更加專業(yè)的知識(shí),擁有更加專業(yè)的投資理念,在股票市場(chǎng)中,他們應(yīng)該起到穩(wěn)定作用。因此,可以定期開(kāi)展面向金融從業(yè)人員的講座、技能比賽等,為股票市場(chǎng)的發(fā)展培育專業(yè)人才隊(duì)伍。

3.針對(duì)企業(yè)的轉(zhuǎn)型升級(jí)問(wèn)題,可以使企業(yè)加大創(chuàng)新投入,在防范金融風(fēng)險(xiǎn)的同時(shí),也要實(shí)現(xiàn)技術(shù)水平的改造和升級(jí),優(yōu)化生產(chǎn)結(jié)構(gòu),使企業(yè)始終走在行業(yè)前列。

參考文獻(xiàn):

[1] ?馮冠,周孝華.供給側(cè)改革背景下IPO抑價(jià)率的度量與解讀[J].軟科學(xué),2019,(6):140-144.

[2] ?王安興,譚鮮明.基于混合分布的中國(guó)股票波動(dòng)風(fēng)險(xiǎn)因素的識(shí)別與分析[J].中國(guó)管理科學(xué),2018,(2):86-95.

收稿日期:2020-08-07

作者簡(jiǎn)介:彭子玲(1998-),女,江蘇無(wú)錫人,學(xué)生,從事證券投資研究;魏倩雨(1992-),女,湖北荊州人,講師,碩士研究生,從事互聯(lián)網(wǎng)金融、產(chǎn)業(yè)金融研究。