工業機器人國內外行業發展現況概述

2021-06-22 08:28:42郭海燕

機電產品開發與創新 2021年3期

郭海燕

(廣東產品質量監督檢驗研究院, 廣東 佛山 528300)

0 引言

隨著機器人產業的興起及勞動力成本的提升, 大量的機器人產品層出不窮,國際機器人聯盟(IFR)依據應用環境,將機器人分為工業機器人和服務機器人,其中工業機器人是指應用于生產過程與環境的機器人; 服務機器人是指除工業機器人以外, 用于非制造業并服務于人類的各種機器人。 當前,大數據、人工智能、5G 等信息技術興起,工業機器人與信息技術不斷融合,推動產業發展進入快車道,其應用已遍布各行各業。本文著重探討工業機器人的產業發展情況。

1 工業機器人的基本組件

工業機器人具有多種安裝形式,包括固定式、移動式等。 工業機器人的基本組件主要包括:控制系統、驅動系統、位置檢測機構、執行機構等。 其中,控制系統作為工業機器人的大腦,指揮機器人按規定的程序運動,記憶被給予的動作順序、運動軌跡、運動速度等指令信息,能夠根據控制系統的信息發出執行指令。 驅動系統根據控制指令,通過電氣、液壓、氣壓等驅動形式支配執行機構運動。位置檢測裝置是檢測工業機器人的運動位置、 運動速度和工作狀態的裝置,一般通過觸覺、視覺、速度、位置等傳感器進行檢測,并及時向控制系統反饋,幫助執行機構到達設定的位置。 執行機構是指可抓持物體或執行其他運動操作的裝置,一般由手部、腕部、手臂、基座等部件組成,它的動作功能與人手相似[1]。 為了提高良品率、產出率、工作效率,在各種高強度、有風險、產量大、質量要求和重復率較高的作業中,機器人都已逐步取代了人工。

2 國內工業機器人行業概況

我國機器人產業快速的發展, 機器人設計和制造水平顯著提高,新技術、新產品不斷涌現,關鍵零部件的研制取得突破性進展,為產業轉型升級賦予了新的動能。

我國機器人市場經過前期爆炸式增長后, 近兩年逐步進入了良性的成長期,產業具體特點如下:

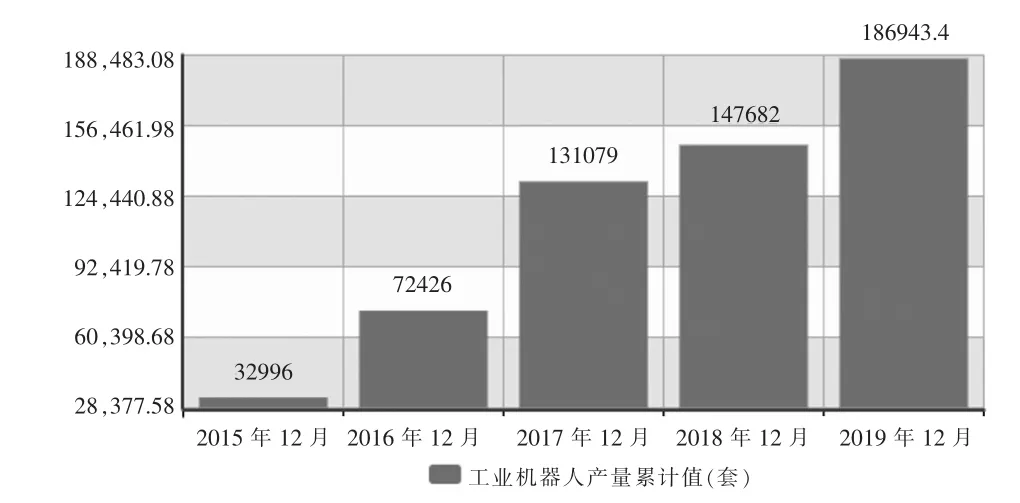

2.1 工業機器人產量持續增加,但是產量增速放緩

根據國家統計局數據,2015—2019 年工業機器人產量持續增加,見圖1。 2019 年工業機器人產量為18.7 萬臺(套), 比2018 年同期增長27%, 增速比2016 年和2017年有所放緩,增速分別為120%和81%,見表1。

圖1 2015 年-2019 年工業機器人產量Fig.1 Output of industrial robots,2015-2019

表1 2015—2019 年工業機器人產量及增速Tab.1 Output and growth rate of industrial robots from 2015 to 2019

2.2 2018—2019年工業機器人銷量出現下滑

2018—2019 年我國工業機器人銷量呈下滑趨勢。 根據中國機器人產業聯盟數據 顯 示,2017 年 我 國市場共銷售工業機器人15.9 萬臺,2018 年約銷售15.6 萬臺, 同比下降1.89%。 2019 年上半年我國共銷售1.9 萬臺自主品牌工業機器人, 銷量同比下降13.6%。 工業機器人銷量下滑的首要原因是中國汽車和3C 電子行業的增速放緩,大約六成的工業機器人是銷往這兩個行業。

2.3 行業智能化改造升級加速,工業機器人市場規模仍將持續增長

我國機器人市場前景廣闊,頗具需求潛力,工業生產領域具有巨大的發展空間。 我國制造業規模大、門類廣,各細分行業對工業機器人技術及產品的不同需求為本土工業機器人產業發展提供了大量市場機遇。 我國進入高質量發展的新時代, 制造業智能化改造升級已成為時代趨勢, 工業機器人的市場需求日益旺盛。 據IFR 統計,2018 年我國工業機器人密度達到140 臺/萬人,已超過世界平均水平的99 臺, 但還遠低于自動化程度較高的日本、德國(有具體數據沒)等,市場潛力巨大。2019 年,我國工業機器人市場規模約為57.3 億美元, 同比增長5.7%。2021 年,我國工業機器人市場規模將進一步擴大,預計將突破70 億美元。

2.4 國內各區域機器人產業發展水平差異明顯

國內機器人產業主要集中在長三角、 珠三角、 京津冀、中部地區(主要包括湖南、湖北)、西部地區(主要包括重慶、成都和西安等地)和東北地區。 在我國機器人產業發展中,長三角地區基礎比較雄厚,珠三角地區、京津冀地區機器人產業日益發展壯大,東北地區雖有先發優勢,但近年來產業整體發展較慢, 中部地區和西部地區機器人產業發展基礎較為薄弱,但具有后發潛力。珠三角地區機器人產業具有良好的技術研發基礎和產業布局環境,重點聚焦在數控裝備、無人物流、自動化控制器、無人機等領域。 在產業規模方面,珠三角地區2018 年機器人產品銷售總收入達到108.5 億元, 其中深圳市以67 億元的銷售收入居首,佛山、廣州和東莞位列其后。

3 國外工業機器人行業概況

自1954 年美國人戴沃爾提出工業機器人的概念,半個多世紀發展以來, 工業機器人在工業生產領域得到了廣泛的應用, 極大地提升了生產品質并成功解放了勞動力資源,工業機器人產業作為高端智能制造的代表,帶來了制造業在模式、理念、技術等多層次的變革,作為制造業轉型升級的重要新興技術,國家政策紅利、工業轉型升級需求釋放、 人口紅利減弱等因素催生了市場需求的增長,但存在低水平重復建設、高端產業低端化、重主機組裝生產、輕關鍵零部件制造等問題,使得目前工業機器人的質量水平參差不齊, 發生了機器人使用過程中的安全事故,導致人員傷亡、財產損失、信息泄露等問題。目前工業機器人產品主要是精度、 可靠性無法得到保證以及使用過程中存在各種危及人身安全的危險因素。

目前世界上最大的工業機器人市場在亞洲。 2018 年,該地區三大市場的增長情況喜憂參半: 中國和韓國的安裝數量下降,而日本則大幅增長。 總的來說,亞洲增長了1%;第二大市場歐洲的安裝量增長了14%,增幅連續六年攀升;在北美洲,增長率比前一年高出20%,也是連續六年攀升。

全球五大工業機器人市場主要在中國、日本、韓國、美國和德國,2018 年工業機器人安裝量中,五大市場占全球總安裝量的74%。 世界上最大的工業機器人市場仍然是中國。2018 年,中國工業機器人安裝量約15.4 萬臺,其占全球總安裝量的36%,與2017 年相比下降了1%,但超過了歐洲和美洲的工業機器人安裝總數; 中國工業機器人安裝價值達54 億美元,與前一年同比增長21%。 2018年, 中國機器人供應商占國內市場總安裝量的27%,與2017 年相比增加了5 個百分點。 這一數據符合中國促進國內制造商發展的政策;另一方面,外國機器人供應商(包括非中國供應商在中國生產的設備)的安裝量減少了7%,約為11.3 萬臺(2017 年約12.2 萬臺)。 這一減少也是由于汽車工業的疲軟造成的。 日本的機器人銷量增長了21%,達到55000 臺,創下了該國有史以來的最高值。 對于一個已經高度自動化的工業生產市場來說,2013 年以來17%的平均年增長率是驚人的。 日本目前也是世界第一大工業機器人制造商,2018 年交付了全球供應量的52%。 美國機器人安裝量連續八年保持正增長,2018 年達到新的峰值, 安裝量達40300 臺,與2017 年相比增加22%。自2010 年以來,美國由自動化生產驅動制造業發展,從而增強制造業在其國內市場和全球市場的實力。 自2013 年以來,韓國機器人安裝量保持平均每年增長12%,但在2018 年,機器人安裝量同比下降了5%,安裝量共計約38000 臺。 該國安裝量下降的主要原因是當年在很大程度上經歷了電子行業的寒冬。 德國是世界第五、歐洲第一大機器人市場,意大利和法國在歐洲市場緊隨其后。得益于汽車工業的驅動,2018 年,德國機器人銷量近27000 臺,創下歷史新高,同比增長26%。 從工業機器人密度來看(每萬名制造業員工所擁有的機器人數量),中國的工業機器人密度(140 臺) 在全球各地區的平均水平之上,新加坡全球最高(831 臺),其次是韓國(774 臺)與德國(338 臺)。

4 結論

我國市場是全球工業機器人增長的引擎, 銷量占比明顯提升并繼續穩居全球第一,但從目前情況來看,我國與國際機器人還有較大差距。 一是工業機器人相關企業數量眾多但規模小,缺乏部分關鍵核心技術,自主研發創新能力相對較弱。 二是工業機器人部分核心零部件依賴進口,大大影響了我國機器人的精度和可靠性。三是基礎零部件制造能力較差,裝配工藝水平有待提高,沒有形成可與國際競爭的品牌,缺乏市場認知度。

綜上,我國機器人在破除低端重復供給、擴展優化產品種類、提供高端產品、降低本體成本、實現零部件國產化上還任重道遠。