無視通脹飆升 標普再創新高

2021-06-21 09:25:57李興然

股市動態分析 2021年12期

李興然

當地時間周三,美聯儲隔夜逆回購工具共吸納約5030億美元資金,首次站上5000億美元關口,并且連續第三天刷新紀錄。美股卻對此毫無畏-瞑,周四,三大指數齊收漲,標普500指數創歷史新高,道指漲0.06%,納指漲0.78%。

美國五月CPI創近13年新高,美聯儲官員一直將其描述為過渡性的。另外,根據美聯儲周四公布的數據,得益于股市飆升和房價上漲,美國第一季度家庭和非營利組織的凈資產上升到136.90萬億美元創紀錄新高,比2020年底增長3.80%。其中3.20萬億美元來自于股票,而1萬億美元則是由于房地產價值的持續攀升。

標普指數再刷新高

美東時間周四,美股三大指數齊收漲,標普500指數創歷史新高。截止收盤,道指漲19.10點,漲幅0.06%,報34466.24點;納指漲108.58點,漲幅0.78%,報14020.33點;標普500指數漲19.63點,漲幅0.47%,報4239.18點。盤面上,大型科技股多數收漲,金融股集體收跌,黃金股集體走強,中概股漲跌互現。

歐洲時間周四,歐洲三大股指漲跌不一,德國DAX指數微跌0.06%。截止收盤,英國倫敦股市《金融時報》100種股票平均價格指數10日報收于7088.18點,比前一交易日上漲7.17點,漲幅為0.10%。法國巴黎股市CAC40指數報收于6546.49點,較前一交易日下跌16.96點,跌幅為0.26%。德國法蘭克福股市DAX指數下跌9.92點,跌幅為0.06%,報收于15571.22點。

商品市場方面,美東時間周四,COMEX黃金期貨收盤微漲,報于1900美元關口之下。截止收盤,紐約商品交易所黃金期貨市場交投最活躍的8月黃金期價10日比前一交易日上漲0.90美元,收于每盎司1896.4美元,漲幅為0.05%。國際油價小幅上漲,截止收盤,紐約7月原油期貨收漲0.33美元,漲幅0.47%,報70.29美元/桶;布倫特8月原油期貨收漲0.30美元,漲幅0.42%,報72.52美元/桶。

通脹僅為暫時的嗎?

美國五月消費者價格指數,即CPI指數,同比上升達5%,創2008年8月來新高,高于市場預期的4.70%,這也是CPI數據連續第二個月超預期上行。不包括食品和能源,核心CPI同比增長3.80%,高于市場預期的3.50%,增速創1992年以來新高,其中三分之一的增長歸因于二手車和卡車價格大幅增長7.30%。

從分項看,與出行相關的價格仍在上漲。5月價格漲幅較大的依舊是與出行相關的商品或服務,比如二手車季度環比增長7.30%、租車服務季度環比增長12.10%、機票價格季度環比增長7%。服裝價格連續第二個月環比上漲,其中男性和女性戶外服裝分別上漲1.50%和3.60%,較為突出;戶外食品價格也呈現連續上漲的趨勢,這些都反映了外出活動的增加。另外家政服務、搬家運輸服務季度環比增長6.40%、5.50%,說明勞動力成本的上升已開始向價格傳導。從同比看,能源商品、交通商品與服務、以及房屋租金對通脹貢獻較大。這些項目大部分都是順周期項目,未來隨著美國經濟進一步復蘇,其價格仍有上漲的空間。

從漲價范圍來看,5月通脹具有一定的擴散性,尤其是在服務業。如上所述,除了與外出相關的品類外,與人力相關的服務價格也開始上漲。

中金公司發布報告稱,美聯儲或低估了通脹的風險,這次通脹可能并非暫時的。過去兩個月,美聯儲一直在給市場傳遞一個信息:通脹是暫時的,隨著基數效應與供給瓶頸消退,通脹壓力將會減弱。但事實上,CPI環比增速已連續兩個月超預期,這已經超出了基數效應能解釋的范圍。與此同時,各種微觀調研顯示,供給瓶頸似乎不會很快消失。疫情后供給彈性下降對價格的支持作用,明顯要比一般經濟復蘇時期大得多。由此來看,美聯儲可能低估了通脹的持續性。

不過,從股市走勢看,市場對通脹數據反應平淡,如果對通脹擔憂加劇,按邏輯股市應該回調,但事實卻相反。這要么是市場選擇相信美聯儲,要么是泛濫的流動性麻痹了市場的神經。

與中金公司觀點不同,一些分析師表示贊同美聯儲的觀點。NatWest Markets的分析師John Briggs稱:“雖然通貨膨脹的回升比預期的要強,但看起來仍然屬于過渡性的范疇。”

穆迪分析公司首席經濟學家Mark Zandi則指出,有證據表明,價格壓力可能是短暫的,正如美聯儲所期望的。“很多價格飆升的東西都是剛剛正常化的東西。酒店、租車和二手車、體育賽事、餐館,大家的生活正在逐步恢復正常,所以價格只是恢復到新冠肺炎疫情前的水平。”但他也補充表示,目前判斷通脹不會比美聯儲預期的更持久還為時過早。Zandi預計,當價格逐步恢復正常后,通脹率將處于比新冠肺炎疫情前更高的水平。

美聯儲已經表示,它將容忍通脹率高于其2%的目標,并且將考慮這些價格上漲的平均范圍。

美國家庭凈資產創紀錄

在往期文章中,我們提到過美國房價飆升,只不過被美股的光環暫時遮蓋。根據美聯儲這周四公布的數據,得益于股市飆升和房價上漲,美國第一季度家庭和非營利組織的凈資產上升到136.90萬億美元創紀錄新高,比2020年底增長3.80%。其中3.20萬億美元來自于股票,而1萬億美元則是由于房地產價值的持續攀升。雖然一季度家庭債務總額為16.90萬億美元,以6.50%的速度增長,創下2006年以來的最快增速,但這仍不能阻擋美國家庭凈資產的增長。

在家庭凈資產增長的同時,全美私人和政府債務總額的增長率從2020年第四季度的6.30%放緩至5.80%,并且遠遠低于去年第一季度,那時美國政府向經濟注入了數萬億美元流動性,并引發了10.80%水平的債務增長,隨后第二季度增長了25.60%。

一季度,聯邦政府債務增長了6.50%,遠低于2020年最后三個月的10.90%,但仍足以在該季度末將總債務水平推至接近于28萬億美元。州和地方政府債務以3.80%的速度增長,而上一季度為1.60%。在2020年下半年大幅放緩后,美國企業債務再次回升,以4.40%的速度上升。

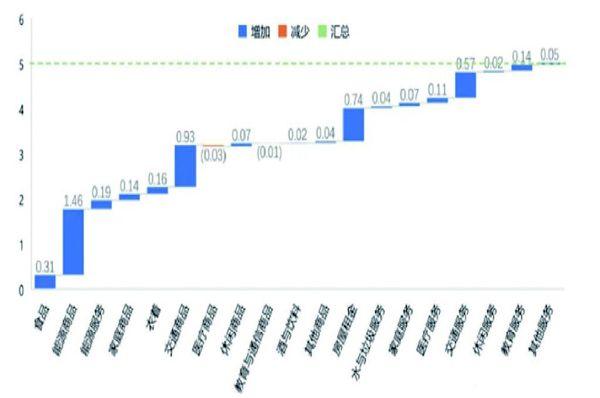

圖:美國CPI 同比增速貢獻拆解

數據來源:中金公司