美國斷路器機制演進的監管邏輯及對我國的啟示

2021-06-21 07:01:30張弋羲

蘭州學刊 2021年6期

張弋羲

2020年3月18日,美股開盤15分鐘即觸發熔斷機制,道瓊斯指數盤中一度下跌2319點,截至當日收盤,道指跌幅6.3%,創下8天4次熔斷的記錄,而美股歷史上總共也只出現過5次熔斷。(1)3月美股暴漲暴跌記:4次熔斷+7天大跌+9天暴漲,專家警告美股尚未觸底[EB/OL]. [2020.4.20]. http://finance.ifeng.com/c/7vEbUsyFSro.無獨有偶,受新冠肺炎疫情影響,我國A股市場在2月3日也遭遇大跌,上證指數下跌7.72%,深證成指下跌8.45%,兩市上市公司3764家中有3209家跌停,跌停占比85.3%。

美國證券分析之父本杰明·格雷厄姆曾經做過一個精彩的比喻,他將證券市場比作一位喜怒無常的“市場先生”,它的情緒極不穩定,時而亢奮時而低落。它的亢奮和低落也給證券市場帶來了風險和機會。從證券監管的角度看,如何應對證券市場的重大異常波動、維護市場穩定、緩釋市場運行過程中的系統性風險,一直是擺在各國證券監管者案頭的一道難題。

所謂熔斷機制,亦稱斷路器機制,從世界范圍來看,斷路器機制主要是指交易暫停,具體可分為指數斷路器與個股斷路器兩類,兩者的制度功能各有側重,前者以維護金融體系穩定為目標,后者則以克制投機交易為己任。(2)謝貴春:《 證券市場穩定機制比較、趨勢與中國對策》,《 上海金融》 2018年第12期。斷路器機制最初創設的目的是以預先安排的、有序的交易暫停,替代市場流動性枯竭之時被動的、無序的市場崩潰。同時,在證券市場觸發斷路器機制之時,它為市場參與者提供了評估市場條件、進行投資決策的時間和機會,證券市場系統性風險也能在此過程中得以釋放。以直接引致斷路器規則誕生的美國1987年市場崩潰為例,面對短時間內來自市場參與者的大量拋售需求,為獨立市場設計的監管體系和基礎設施無法有效應對“市場壓力”,紐約證券交易所(NYSE)的自動交易系統(DOT)也在崩盤當日陷入癱瘓,對清算機構和主要市場參與者可能破產的擔憂,也抑制了其他投資者的活動,市場逐漸變得冷清,股價“自由落體”。(3)SEC, Report of the Presidential Task Force on Market Mechanisms[EB/OL]. [2020.4.10]. http://3197d6d14b5f19f2f440-5e13d29c4c016cf96cbbfd197c579b45.r81.cf1.rackcdn.com/collection/papers/1980/1988_0101_BradyReport.pdf.

從斷路器機制歷史上發揮的作用來看,它對應付激增的流動性需求、化解暫時的流動性錯配、維護大跌過程中的市場信心,乃至確保金融體系的安全和穩定具有重大作用。對此,有必要研究域外國家斷路器機制的制度機理,結合我國實踐現狀,設計因應證券交易基本規律的法律制度。本文梳理了美國證券市場斷路器機制變遷的更迭脈絡,嘗試從其歷史的塵埃中一窺監管邏輯演進之全貌,并結合我國處置市場異常波動的現狀近況,對如何完善我國處置重大異常波動法律制度進行思考和探討。

一、美國證券市場斷路器機制的監管演進

回顧美國證券市場斷路器機制的發展歷史可以看出,“實用主義”一直是推動斷路器機制從誕生到完善的原初動力。伴隨著1987年股市崩盤、1997年首次熔斷、2010年閃電崩盤等復雜市況的循序發生,斷路器規則也如同一個年輕人一樣,從幼稚走向成熟。制度規則也從單一指數斷路器時代的單腿走路發展為“指數+個股”斷路器時代的雙足并行。可以說,美國證券市場對斷路器規則不斷修正的立法過程,也是因應證券交易需求和市場發展階段的歷史過程,這面鏡鑒對于構建并完善我國應對市場異常波動的法律制度,無疑具有極具價值的啟示意義。

(一)1987年美股崩盤與指數斷路器規則的確立

歷史上,美國股市最為慘烈的下跌要數1987年10月的股市崩盤,道瓊斯指數在10月19日單日下跌23%,創造了美股迄今為止的單日最大跌幅。隨后在10月22日,時任美國總統的羅納德·里根宣布成立“總統市場機制特別工作組”(Presidential Task Force on Market Mechanisms),負責調查此次股市崩潰的原因以及采取措施防止未來再次發生類似的事件。工作組的結論是10月19日的股市崩潰與少數機構投資者在短時間內大量拋售股票緊密相關。為此,工作組在其向美國總統提交的“布雷迪報告”(Brady Report)中提出,應建立諸如價格限制、交易暫停的斷路器機制(Circuit Breaker Mechanisms),以保護證券市場體系。而與此幾乎同時間成立的總統金融市場工作組(President’s Working Group on Financial Markets)也對1987年的市場崩潰展開了調查,并發布了“中期報告”(Interim Report)就提升金融市場的完整性與穩定性提出了若干政策建議。(4)CFTC Status Report on Working Group Recommendations Regarding Clearing and Settlement[EB/OL]. [2020.4.10]. http://3197d6d14b5f19f2f440-5e13d29c4c016cf96cbbfd197c579b45.r81.cf1.rackcdn.com/collection/papers/1980/1988_1201_CFTCClearing.pdf.

1988年10月,美國證券及期貨交易所通過并實施了斷路器規則,具體規則如下:(1)若道瓊斯指數較前一日收市點位下跌250點,全市場暫停交易1小時;(2)若道瓊斯指數較前一日收市點位下跌400點,全市場暫停交易2小時;(3)允許啟動簡易恢復交易程序(Abbreviated Reopening Procedures)恢復交易或者直接產生所有證券的收市價格(①當距離收市半小時至1小時內指數下跌250點;②或距離收市1小時至2小時內指數下跌400點)。(5)Working Group Staff Report on Circuit Breakers[EB/OL]. [2020.4.10]. http://3197d6d14b5f19f2f440-5e13d29c4c016cf96cbbfd197c579b45.r81.cf1.rackcdn.com/collection/papers/1990/1998_0818_GrammBreakers.pdf.按照當年道瓊斯指數的估值水平,250點或400點的下跌幅度大約分別對應美國股市整體估值的12%和20%,而工作組則負責每季度對斷路器的觸發閾值進行審查,以確定是否有必要對觸發閾值進行及時的修改。

考慮到“布雷迪報告”與“中期報告”的合理建議,SEC認為斷路器規則有助于:(1)提升股票及相關市場的穩定性;(2)在極端的市況(暴跌或暴漲)中為股票及相關市場提供充分的信息以增強其評估信息的能力;(3)為市場參與者重新建立“買入—賣出”之間的市場均衡提供契機,并確保其能夠知曉并利用證券市場的重大異常波動。(6)SEC, Securities Exchange Act Release No. 26198 (October 19, 1988),53 FR 41637 (October 24,1998) (CBOE, NASD, NYSE, and AMEX).

(二)1997年指數斷路器規則的修訂與第一次觸發“指數斷路器”

至1995年,面對自1988年不斷變化的市場狀況,SEC與CFTC開始著手對斷路器規則進行修訂,并于1996年7月批準了對斷路器規則的首次重大修訂,主要包括兩個方面:(1)將交易暫停時長縮短50%;(2)刪除簡易恢復交易程序。(7)SEC, Securities Exchange Act Release Nos. 37457 (July 19, 1996),61 FR 39176 (NYSE); 37458(July 19, 1996),61 FR 39167 (AMEX); and 37459 (July 19, 1996).隨后在1997年1月,SEC和CFTC批準了對斷路器規則觸發閾值的修訂,將原先兩檔分別為250點與400點的觸發閾值修訂為350點與550點,以準確反映當前市場狀況下的重大異常波動。(8)SEC, Securities Exchange Act Release No. 38221 (January 31, 1997),62 FR 5872 (NYSE,AMEX, CBOE, CHX, BSE, and PHLX).

1997年10月27日,美國股市迎來了斷路器規則修訂后的首次熔斷,當日美股兩次觸發“斷路器”預設閾值,第一次熔斷發生在道瓊斯指數下跌4.54%(350點)之時,隨后股票、期權和指數期貨市場交易暫停30分鐘。恢復交易后,指數又快速下跌至7%(550點)的第二檔熔斷閾值,再次觸發熔斷。有市場分析認為,當道瓊斯指數將要發生第二檔熔斷之時,“磁吸效應”或已發生。10月27日的熔斷引發了社會公眾對于斷路器規則的極大關注,當月29日,總統金融市場工作組(the President’s Working Group on Financial Markets)受命對27日大跌當天的斷路器機制的運行情況進行全面研究,以確定該機制是否實現了創立之初所預設的運行目標。

當年11月,SEC與CFTC的代表與證券與期貨市場的官員進行了會晤,商討對斷路器規則進行修訂。總統金融市場工作組也在其報告中指出,350點的觸發閾值僅能代表道瓊斯指數4.54%的下跌幅度,且沒有證據顯示在此下跌幅度內證券市場遭受了系統性壓力,建議大幅增加斷路器的觸發閾值,將其調整為10%、20%和30%,并且每季度重新計算并設定相應的觸發閾值。

(三)2010年美股“閃電崩盤”與個股斷路器規則的創設和完善

2010年5月6日,美國證券市場經歷了短暫但劇烈的下跌,道瓊斯指數一度暴跌998點(超過9%),接近第一檔熔斷閾值,很多證券的價格在短短幾分鐘內下跌超過5%,當日下午14∶40左右,約86%的證券下跌至當日最低點(接近10%),更有14%的證券跌幅更是超過大盤,這就是美股歷史上著名的“閃電崩盤”事件(Flash Crash)。(9)CFTC and SEC, Report of the Staffs of the CFTC and SEC to the Joint Advisory Committee on Emerging Regulatory Issues, [EB/OL]. [2020.4.10]. https://www.sec.gov/sec-cftc-prelimreport.pdf.

早在2009年10月16日,SEC與CFTC就聯合發布了關于監管協調的報告(10)Joint Report of the SEC and the CFTC on Harmonization of Regulation, October 16, 2009.,該報告提出了20條關于監管協調的富于前瞻性的政策建議,其中之一就是由SEC與CFTC共同成立關于新興監管問題的聯合咨詢委員會(Joint CFTC-SEC Advisory Committee)。巧合的是,委員會成立后旋即就發生了美股“閃電崩盤”。受命調查2010年5月6日的崩盤事件,就成了委員會成立后的第一項正式議程。5月18日,聯合咨詢委員會發布了關于“閃電崩盤”的初步調查報告,報告認為5月6日的市場事件雖未觸發全市場指數斷路器機制,但很多個股的跌幅遠超大盤,有必要建立個股斷路器機制,為調動一切可資利用的流動性(11)流動性是指在不顯著影響某一資產價格的前提下,一定數量的該資產可以買賣的難易程度。高流動性可以被認為是在給定的價格下,有更多的市場集體意愿(collective willingness)去買入或賣出該類資產。資源(自動的或手動的)提供一個時間窗口(如交易暫停),以應對突然激增的流動性需求,解決暫時的流動性錯配問題。(12)CFTC and SEC, Report of the Staffs of the CFTC and SEC to the Joint Advisory Committee on Emerging Regulatory Issues, [EB/OL]. [2020.4.10]. https://www.sec.gov/sec-cftc-prelimreport.pdf.

隨后,美國證券市場建立了個股斷路器(Single-Stock Circuit Breakers,“SSCB”)規則。SSCB規則是2010年“閃電崩盤”后建立的一個早期試點計劃,旨在減輕個股的極端異常價格波動所產生的潛在危害。2010年6月10日,SEC批準了SSCB規則在標普500指數成分股中試點,隨后于2010年9月10日,SSCB的試點范圍擴大至羅素1000指數成分股和高成交量的ETPs產品,并于2011年6月23日將全部剩余的NMS證券納入其中,直至被LULD計劃取代。(13)Paul Hughes, John Ritter, Hao Zhang, “Limit Up-Limit Down” Pilot Plan and Extraordinary Transitory Volatility[EB/OL]. [2020.4.10].https://www.sec.gov/files/dera_wp_luld_and_extraordinary_transitory_volatility.pdf.

2012年5月31日,美國證券交易委員會批準通過了“漲跌幅上下限制度”(Limit Up-Limit Down Mechanism,“LULD”),旨在防止由個股價格的大幅波動從而導致的證券市場異常波動,該制度實施的目的是為了防止個股的交易價格超出特定的“價格區間帶”。與此同時,美國證券市場監管者也著手修訂指數斷路器規則。SEC在重點考慮了2010年5月6日發生的“閃崩”事件后,將原先的10%、20%和30%的熔斷閾值降低至7%、13%和20%,以使全市場指數斷路器機制更有意義。

至此,美國證券市場斷路器制度框架基本搭建完畢,圍繞指數及個股分別建立起的斷路器規則在應對市場異常波動時發揮了應有的制度功用。“指數+個股”的“雙駕馬車”也在確保市場流動性的同時,兼顧了對個股流動性的考量,降低了短期異常波動。可以說,雙足并行的斷路器機制也是美國證券市場在面對重大異常波動時能夠行穩致遠的關鍵。

二、美國證券市場斷路器機制演進的法理邏輯

盡量避免對證券市場產生干擾,保障證券交易的連續性,可以被認為是美國證券市場斷路器機制演進的主要邏輯。無論是交易暫停時長的逐漸縮短,還是漸次擴大不同檔位熔斷閾值間隔,抑或是設置“交易暫停回轉”機制,其規制核心始終未偏離其證券市場“冷靜觀察者”的角色設定。如果將美國證券市場比作一個喜怒無常(時不時暴漲暴跌)的“市場先生”,那么斷路器機制無疑就是一個“冷靜觀察者”,在絕大多數時間里,對于“市場先生”的喜怒,它置之不理,而在少數非常時刻,它會擔負起應有的職責,將“市場先生”從狂熱或悲慟中喚醒。

(一)應對歷史級大跌是指數熔斷的首要任務

1987年的美股崩盤是一個非常復雜的事件,存在諸多原因,其中最為引人矚目的原因是機構投資者使用了“投資組合保險”策略。(14)“投資組合保險”是一種動態交易策略,機構投資者通常使用這種交易策略來保護其投資人免受損失。機構投資者所構建的投資組合的市值通常與其投資人提供的資金成本相對應,若投資組合的市值低于其投資人提供的資金成本,那么投資人就會遭受損失。為此,機構投資者往往圍繞其投資組合構建相應的看跌期權組合以對沖投資組合價格下跌所帶來的風險。隨著證券市場的走牛,機構投資者通常會隨著其投資組合市值的增加而提高看跌期權執行價格,而機構投資者如果沒有相應地提高看跌期權的執行價格,那么在股市下跌之時,他們就必須賣出更多地股票以避免其投資人免受損失。這種交易策略在證券市場走熊之時,很容易發生股票的集中拋售,被認為是美國股市1987年發生崩盤的重要原因之一。 Larry Harris, Trading and Exchanges: Market Microstructure for Practitioners. Oxford University Press, 2003, pp.558-571.在此策略下,股市的“價格泡沫”一旦被刺破,投資者的“羊群效應”就極易造成股票市場短時間內的巨量拋售。而隨之而來的龐大的交易量、劇烈的價格波動以及對清算和結算的驚人需求,則加大了金融體系全面崩潰的可能性。這也是1988年指數斷路器規則誕生的“初心和使命”。

在指數斷路器規則頒布的1988年,250及400點的觸發閾值尚能代表道瓊斯指數12%和20%的下跌幅度,然而,隨著美國證券市場整體的繁榮,昔日的觸發閾值在1996年時僅能分別代表道瓊斯指數4.5%和7%的下跌幅度。SEC與CFTC也共同敦促市場就提高斷路器規則的觸發閾值達成一致意見,以確保只在市場出現歷史級大跌時才實施跨市場的交易暫停。(15)Securities Exchange Act Release No. 37890 (October 29, 1996),61 FR 56983 (AMEX,NYSE, and PHLX).可以說,指數斷路器規則設立的主要目的就是為了應對證券市場的歷史性大跌,而其規則的修訂也始終圍繞并反映著證券市場重大變化的這一主線。

(二)縮短交易暫停時長是為確保交易的連續性

從美國指數斷路器規則的衍變歷程來看,交易暫停時長的逐漸縮短是一項基本規律。歷史地看,交易暫停時長由1988年的1小時(第一檔熔斷)和2小時(第二檔熔斷)逐漸縮短至1997年的30分鐘(第一檔熔斷)和1小時(第二檔熔斷),再縮短到2010年后的15分鐘(第一檔和第二檔熔斷)。交易暫停時長的逐漸縮短,不僅反映了證券市場日益自動化背景下信息處理能力的極大提升,而且也揭示了“盡量不去干擾市場以保持交易的連續性”逐漸成為一項基本的監管共識。(16)letter to Elizabeth M. Murphy, Secretary, Commission, from Craig S. Donohue, CMEGroup, Inc., dated October 25, 2011.

(三)磁吸效應是擴大兩檔熔斷跌幅間隔的重要原因

在斷路器規則實施之初,其反對者提出的最主要理由就是,該規則可能會增加證券市場的短期異常波動,也就是引發“磁吸效應”,這一點也在1997年的異常波動中得到了充分的探討與論證。反對者們認為,如果證券交易者擔心發生熔斷,那么他們很可能在發生熔斷前提交訂單,以此增加這些訂單被執行的可能性。因此,在熔斷規則的影響下,那些擔心熔斷的理性的證券交易者就會提交更多的訂單,證券市場的波動性也會得到進一步釋放和增強。(17)Larry Harris, Trading and Exchanges: Market Microstructure for Practitioners. Oxford University Press,2003, pp.573-574.

“磁吸效應”在兩檔斷路器觸發閾值間隔較近時表現得較為明顯。以1997年10月27日美股的單日兩次熔斷為例,在第一次觸及350點熔斷閾值前,道瓊斯指數并沒有呈現出明顯的加速下跌。有三點市場觀察亦可佐證這一判斷:(1)當日13∶59時道指距離350點觸發閾值僅差7點,但到14∶10時道指又反彈了約70點,并無證據證明350點的觸發閾值對道指產生了磁吸作用;(2)觸發350點熔斷閾值之前證券交易所的交易量沒有明顯增長;(3)當日13∶03至14∶35(第一次觸發熔斷)間,標普500指數的下跌速度較慢(每分鐘下跌0.03%),甚至不如15∶06至15∶30間的上漲速度。(18)Working Group Staff Report on Circuit Breakers[EB/OL]. [2020.4.10]. http://3197d6d14b5f19f2f440-5e13d29c4c016cf96cbbfd197c579b45.r81.cf1.rackcdn.com/collection/papers/1990/1998_0818_GrammBreakers.pdf.但在15∶06(市場重新開放)至15∶30(第二次觸發熔斷)之間,標普500指數成分股的價格下跌速度明顯加快,這被認為是監管機構同意將斷路器觸發閾值由1997年前的4.5%與7%擴大至10%與20%的重要原因。(19)SEC, Securities Exchange Act Release No. 39582 (January 26, 1998), 63 FR 5408 (February 2,1998) (order approving File Nos. SR-Amex-98.Q3; SR-BSE-98-0l; SR-CHX-98-02; and SRPHLX-98-02).

(四)臨近收市時的交易暫停不具備必要性

盡管交易暫停的時長一再縮短,但指數斷路器的規則演進表明,美國立法者并不倡導臨近收市時的交易暫停。雖然當今美國證券市場呈現出高度自動化和低延時的特征,但交易暫停所帶來的海量的信息處理工作仍會損耗并占用交易所大量的一線人力資源。例如,伴隨美國2010年5月6日“閃電崩盤”的是股票市場交易量的激增,當日總交易量為194億股,大約為2009年美國股票市場第四季度日均交易量的2.2倍,其中,僅紐約證券交易所5月6日當天就處理了103億股股票,創下了歷史第二高的記錄。(20)Preliminary Findings Regardingthe Market Events of May 6[EB/OL]. [2020.4.10].https://www.investor.gov/introduction-investing/general-resources/news-alerts/alerts-bulletins/investor-bulletins/new-stock.為此,在2010年以后實施的指數斷路器規則中,立法者之所以規定在15∶25以后第一檔與第二檔熔斷并不適用,正是其因為擔心15∶25以后的第一、二級熔斷可能會對16∶00的正常收市造成干擾。(21)letter to Elizabeth M. Murphy, Secretary, Commission, from Craig S. Donohue, CME Group, Inc., dated October 25, 2011 (“CME Group Letter I”);letter to Elizabeth M. Murphy, Secretary, Commission, from Commissioner Bart Chilton, Commodity Futures Trading Commission, dated October 25, 2011 (“Commissioner Chilton Letter”); letter to Elizabeth M. Murphy, Secretary, Commission, from Richard H. Baker, President and CEO, Managed Funds Association, dated October 25, 2011 (“MFA Letter”);Craig S. Donohue, Chief Executive Officer, CME Group, Inc., dated January 25, 2012 (“CME Group Letter II”), and Ann L. Vlcek, Managing Director and Associate General Counsel, the Securities Industry and Financial Markets Association, dated February 7, 2012 (“SIFMA LetterI”).

(五)個股的“限制狀態”是交易暫停的前置程序

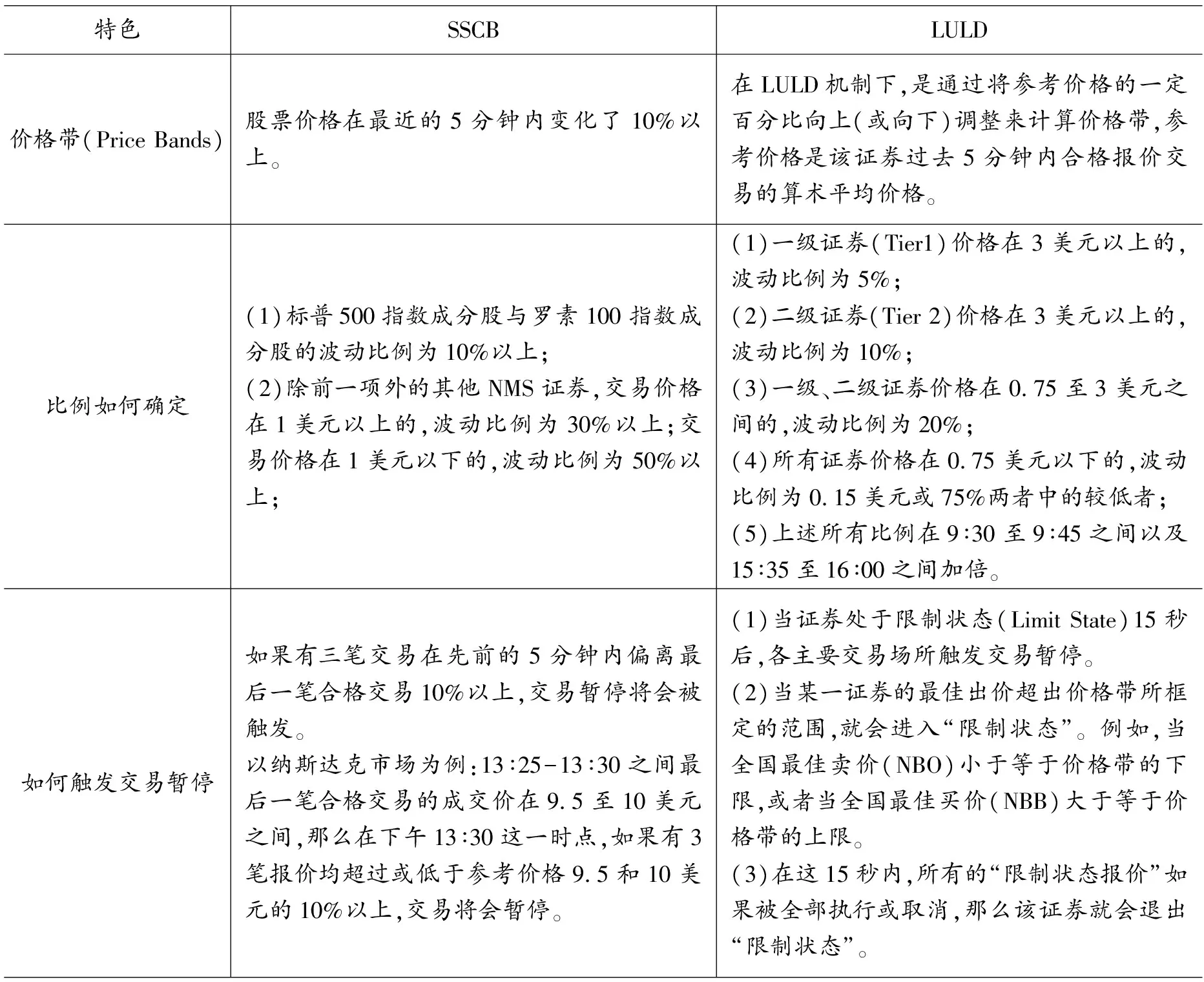

2012年SEC通過的“漲跌幅上下限制度”(Limit Up-Limit Down Mechanism,“LULD”)是對2010年個股斷路器(Single-Stock Circuit Breakers,“SSCB”)規則的補充和升級。兩者的主要區別在于:(1)SSCB機制是基于已成交的合格交易,而LULD機制則主要是基于報價。這意味著在SSCB機制下,如果某一證券在價格帶外交易,可能會給市場帶來流動性缺口,而在LULD機制下,不會允許發生價格帶外的交易。(2)在LULD機制下,在交易暫停被觸發之前,證券將進入15秒的“限制狀態”,而這15秒的時間也給了市場參與者執行或取消訂單的時間窗口。這兩個主要區別可能會降低LULD機制下因出現暫時的流動性缺口所導致的價格突然大幅波動的可能性。

表2 SSCB與LULD機制的主要對比

三、我國證券市場處置異常波動的現實舉措

從我國《證券法》的修訂歷程來看,重大異常交易與重大異常波動的法律頂層框架相繼建立,并隨著法律的修訂而不斷充實和完善。早在1998年,我國《證券法》就針對不可抗力、突發性事件可能影響證券交易的正常進行和正常秩序等原因,賦予了證券交易所可以采取技術性停牌或臨時停市等處置手段(22)1998年《證券法》第109條:因突發性事件而影響證券交易的正常進行時,證券交易所可以采取技術性停牌的措施;因不可抗力的突發性事件或者為維護證券交易的正常秩序,證券交易所可以決定臨時停市。證券交易所采取技術性停牌或者決定臨時停市,必須及時報告國務院證券監督管理機構。,同時授權交易所對“證券交易實行實時監控,并按照國務院證券監督管理機構的要求,對異常的交易情況提出報告”(23)1998年《證券法》第110條第一款:證券交易所對在交易所進行的證券交易實行實時監控,并按照國務院證券監督管理機構的要求,對異常的交易情況提出報告。。從而確立了我國應對證券市場異常情況的“交易所報告、證監會批準”的雙層監管體制。

但是,彼時的《證券法》并未對重大異常交易與重大異常波動進行明確區分,直到2019年修訂《證券法》,兩者的區別才在法律層面得到確認和明確。2019年修訂的《證券法》除了繼續擴充交易所應對重大異常交易的處置措施(新增取消交易、暫緩交收、強制停牌)外,首次提及“重大異常波動”,規定“嚴重影響證券市場穩定的,證券交易所可以按照業務規則采取臨時停市等處置措施并公告”(24)2019年《證券法》第113條第一款:證券交易所應當加強對證券交易的風險監測,出現重大異常波動的,證券交易所可以按照業務規則采取限制交易、強制停牌等處置措施,并向國務院證券監督管理機構報告;嚴重影響證券市場穩定的,證券交易所可以按照業務規則采取臨時停市等處置措施并公告。。

從我國證券市場處置異常波動的發展歷程中可以清晰看到,制度規則從無到有,制度內容從有漸優,關涉異常波動的證券監管法律體系不斷完善和細化。隨著《證券法》這一頂層法律的修訂,重大異常交易與重大異常波動的法律區別也初現端倪。細數我國證券市場處置異常波動的現實舉措,具體而言:

(一)重大異常交易的監管制度日漸完善

我國1998年《證券法》頒布之初,對于何為“證券交易異常情況”并未明確界定,涉及交易異常情況的法律規制散見于《證券法》第109條、第110條和《證券交易所管理辦法》第30條,對于交易異常情況的情形劃分較為籠統,處置手段也較為有限。(25)顧功耘:《證券交易異常情況處置的制度完善》,《中國法學》2012年第2期。2005年修訂的《證券法》將交易所應對重大異常波動的處置措施由2種擴充為3種,即增加了“對出現重大異常交易情況的證券賬戶限制交易”(26)2005年《證券法》第115條第三款:證券交易所根據需要,可以對出現重大異常交易情況的證券賬戶限制交易,并報國務院證券監督管理機構備案。這一法定措施。隨后于2006年,滬深證券交易所也分別修訂了各自的《交易規則》,并設專章規定了“交易異常情況處理”的相關規則。2009年,滬深證券交易所也同時發布了各自的《交易異常情況處理實施細則》,對引發交易異常情況的不可抗力、意外事件、技術故障等原因做出細化規定,并新增了暫緩交收這一處置措施。2019修訂的《證券法》增添了重大人為差錯這一引發交易異常情況的原因,將取消交易制度納入證券法律體系,并將暫緩交收這一交易所自治性規則提升到法律層面。至此,我國已基本建立起全面覆蓋證券自律性規范、部門規章和證券法律的處置重大異常交易的法律體系。

(二)對重大異常波動的應對舉措進行了有益探索

2019年修訂的《證券法》首次出現了“重大異常波動”的法律字眼,意味著將重大異常波動納入證券法律規制范圍首次得到國家法律層面的正式確認。縱觀域外國家和地區應對證券市場重大異常波動的舉措,斷路器機制(熔斷機制)被普遍認為是一種可以有效限制程序化交易引起的股價單邊劇烈波動的一種手段。(27)石曉波, 周奮:《股指期現市場跨市監管的國際經驗及制度重構——基于光大816烏龍指事件的思考》,《上海金融》 2014年第3期。

從本質上看,斷路器機制實施的效果會導致交易暫停,它具有3個優點:(1)它相當于為證券市場的狂熱交易按下了“暫停鍵”(time-out),從而限制了杠桿風險和確保下跌市況中投資者的金融信心不至完全喪失;(2)它為價值投資者們提供了一個時間窗口,吸引其對價格嚴重偏離價值的訂單進行評估、決策和交易,間接起到了緩沖證券市場劇烈價格波動的作用,從而促進證券市場的價格發現功能;(3)斷路器規則的設立,實質上是將生活中的經濟事實法律化,擊碎了先前市場普遍存在的對于市場流動性的幻覺,起到了保護證券市場、市場基礎設施和證券投資者的作用。它讓市場參與者認識到了市場流動性存在自然極限這一基本事實,即證券市場短時間內消化大量的單邊成交訂單的內在能力有限,因此,也使得證券市場參與者能夠自查其可能存在缺陷的交易策略,不至于在未來發生危機時威脅金融體系的安全與穩定。(28)SEC, Report of the Presidential Task Force on Market Mechanisms[EB/OL]. [2020.4.10]. http://3197d6d14b5f19f2f440-5e13d29c4c016cf96cbbfd197c579b45.r81.cf1.rackcdn.com/collection/papers/1980/1988_0101_BradyReport.pdf.

交易暫停能夠起到臨時停市的效果,但與后者也存在一定的聯系和區別。我國證券市場曾于2016年對熔斷(交易暫停)機制進行了試驗和探索(29)2015年12月4日,上交所、深交所、中金所正式發布指數熔斷相關規定,選取滬深300指數作為基準指數,并設置5%和7%兩檔熔斷閾值,2016年1月1日起正式施行。在熔斷新規實施的首日(2016年1月4日),滬深300指數先是于當日13∶13觸及第一檔5%的熔斷閾值,接著于13∶33再次觸及第二檔7%的熔斷閾值。在隨后1月7日,滬深300指數再次觸發第二檔7%的熔斷閾值,全天交易時間僅15分鐘。1月7日晚,中國證監會決定暫停熔斷機制。魏雅華:《熔斷機制:2016年中國股市的第一場雪》,《產權導刊》2016年第3期。,根據滬深交易所發布的關于指數熔斷的交易規則(30)《上海證券交易所交易規則(2015年修訂)》第四章第五節“指數熔斷”;《深圳證券交易所交易規則(2015年修訂)》第四章第六節“指數熔斷”。,引致交易暫停的原因主要是證券市場的重大異常波動,而決定臨時停市則主要歸因于突發性事件(31)為表達對四川汶川大地震遇難同胞的深切哀悼,中國證監會曾于2008年5月18日,依據2005年《證券法》第114條“因不可抗力的突發性事件”之規定,決定臨時停市3分鐘。。2019年修訂的《證券法》擴展了臨時停市的適用條件,規定證券交易出現重大異常波動,“嚴重影響證券市場穩定的”(32)2019年《證券法》第113條第一款:證券交易所應當加強對證券交易的風險監測,出現重大異常波動的,證券交易所可以按照業務規則采取限制交易、強制停牌等處置措施,并向國務院證券監督管理機構報告;嚴重影響證券市場穩定的,證券交易所可以按照業務規則采取臨時停市等處置措施并公告。,交易所可以決定臨時停市并公告,從而為熔斷機制未來重新納入證券法律體系預留了制度空間。

(三)交易所一線監管,日益成為穩定市場機制的重要組成部分

在當前監管權力架構變革和交易所監管轉型新形勢下,加強交易所對異常交易行為的前端管控,實時監控市場重大異常波動,是交易所履行一線監管職責、充分發揮自律管理作用的題中之義。(33)冷靜:《法定自律組織還是法律法規授權組織:新形勢下證券交易所及其一線監管性質辨》,《證券法苑》2017年第4期。異常交易是證券市場交易行為的客觀表現狀態,是證券交易正常秩序受到破壞,證券交易的價量出現異常的交易現象,它對資本市場及各類市場主體帶來的影響是多方面的,一方面破壞了正常的市場秩序,另一方面更是嚴重影響市場組織公平、公正和公開的基礎性原則。(34)劉筱萌、楊夢:《證券市場異常交易行為及其監管問題研究》,《證券法律評論》,北京: 中國法制出版社, 2018。近些年來,滬深交易所的工作重心實現了向一線監管的轉移,事中監管力度明顯加大,一線監管職能不斷提升。(1)重點處置典型證券異常交易行為。典型證券異常交易行為包括但不限于拉抬打壓、虛假申報、漲跌幅限制價格大額申報、自買自賣、關聯賬戶交易以及基金異常交易行為等(35)深交所:《證券異常交易行為典型案例解析》,《上海證券報》,2016-8-27第007版。,且監管力度與頻率逐漸增強(36)以2018年的某周數據為例,滬深交易所當周對310起證券異常交易行為采取了自律監管措施,其中,上交所共處置了52起,深交所258起,日均達到62起。左永剛:《日均對62起異常交易采取措施交易所一線監管職能增強》[N].《證券日報》, 2018-8-6(A02)。。(2)借助科創板推出契機,細化異常交易監控標準。①對于盤中異常波動,規定了無價格漲跌幅限制的股票30%和60%的臨時停牌措施。②在連續競價交易中引入“價格籠子”制度(37)所謂“價格籠子”是對市場參與者規定了限價申報的要求,即買入和賣出申報價格不得超過基準價格的一定比例。證監會負責人在就設立科創板答記者問時首次使用“價格籠子”這一名詞,故以此命名。中國證監會. 證監會有關負責人就設立科創板并試點注冊制有關問題答記者問[EB/OL]. [2020.4.26]. http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/201906/t20190628_358403.html.,規定買入申報價格上限不得高于基準價格的102%,賣出申報價格不得低于98%,對偏離市場價格較大的訂單進行限制,防止虛報拉抬、惡意打壓或者出現大單錯報,抑制瞬間“天地板”等極端市況(38)第一財經. 科創板“價格籠子”框住了誰?[EB/OL].[2020.4.21]. http://finance.sina.com.cn/roll/2019-07-16/doc-ihytcerm4061650.shtml.,進而降低市場的波動性和抑制極端非理性申報,凈化市場環境。(3)圍繞“重點賬戶、重點行為、重點股票、重點時段”四個關鍵點,對市場交易情況和系統性風險強化實時盯盤和預警監測,防范市場風險。(39)交易監管的轉變主要體現在三方面:(1)從主要直接監管投資者交易行為,轉變為監管投資者和監管會員并重,逐步建立“以監管會員為中心”的交易行為監管模式;(2)從主要發現、上報違法違規線索轉變為違法違規線索發現與異常交易行為監控并重;(3)從監控單個證券風險,到監控單個證券與市場整體風險并重,防范系統性風險轉變。新華社. 深交所“三路并進”強化一線監管[EB/OL]. [2020.4.23]. http://www.xinhuanet.com/2017-07/09/c_1121289240.htm.

(四)借助科技監管,筑牢金融風險防控底線

上交所于2017年建立并完善了市場輿情監測機制,并于2019年上線運行了上市公司畫像系統,該系統按照“安全優先、需求導向”原則分別建立了“公司快覽”“風險掃描”“財報審核”三大功能模塊,對財務業績風險、公司經營風險、股東關鍵人員風險、股價輿情風險、資本運作風險、公司債券風險等七大方面進行識別判定和提前預警,同時實現畫像系統與監管系統信息的雙向傳遞,持續做好人工監管與科技監管的深度融合,提升監管實時性和有效性。(40)上海證券交易所:上交所公司畫像系統上線運行[EB/OL]. [2020.4.21]. http://www.sse.com.cn/home/apprelated/news/c/c_20190902_4909086.shtml.深交所建立了統一風險監測平臺,涵蓋深交所自主研發的市場運行風險監測系統以及股票質押、融資融券、固定收益三大重點業務風險監測系統,借助大數據、人工智能等前沿科技,初步實現事前、事中、事后全過程風險監測。(41)深圳證券交易所:深交所:科技賦能監管筑牢風控底線[EB/OL]. [2020.4.23]. http://www.zqrb.cn/stock/gupiaoyaowen/2019-08-02/A1564699544420.html.

四、完善我國證券市場應對重大異常情況的思考

重大異常情況分為重大異常交易和重大異常波動。依循我國《證券法》對重大異常交易和重大異常波動進行區分的立法理路,未來我國穩定證券市場的機制構建亦應圍繞兩者獨立展開,考慮到我國已對指數斷路器機制進行了先期探索,將來適時重新推出該制度應提上日程。2020年4月27日晚,中央全面深化改革委員會第十三次會議審議通過了《創業板改革并試點注冊制總體實施方案》,意味著創業板改革大幕也正式拉開。其中,為了完善市場價格形成機制,減少交易阻力,將創業板股票漲跌幅限制比例由10%提升至20%。(42)深圳證券交易所:深圳證券交易所就公開發布創業板改革并試點注冊制業務規則答記者問[EB/OL]. [2020.4.28]. http://www.szse.cn/aboutus/trends/news/t20200427_576497.html.考慮到此前科創板漲跌幅限制已調整為20%,未來我國推行個股斷路器機制將擁有更廣闊的適用空間。

(一)適時重新推出指數斷路器機制

熔斷機制的主要弊端在于熔斷閾值附近引發的磁吸效應,即在指數靠近熔斷閾值時,部分投資者擔心熔斷之后市場暫停交易、流動性消失,因此選擇提前賣出股票、發生集中拋售,從而與之前的股價下跌產生“循環反饋”,最終加速市場提前觸及熔斷閾值。

有研究認為,磁吸效應的存在使得2016年我國熔斷機制的實施效果與其穩定市場的設計初衷相背離,是導致我國熔斷機制失靈的主要原因。(43)有研究者認為,2016年我國熔斷機制規定的5%與7%兩檔閾值之間的差距較小,一定程度上限制了股票價格的正常波動,反而弱化了其穩定市場的功能,并不能真正給投資者冷靜思考的機會,股票極易在觸發5%閾值后再次觸發7%的閾值。方先明、趙澤君:《熔斷機制存在磁吸效應嗎?——來自中國股票市場的經驗證據》,《中央財經大學學報》2018年第6期。劉杰:《熔斷機制與磁吸效應:來自中國證券市場的實證證據》,《金融學季刊》2020年第1期。美國總統金融市場工作組在1998年提交的《斷路器工作組報告》也同樣指出,4.5%與7%的兩檔閾值設置極有可能是指數第二次觸及熔斷閾值的重要原因。(44)Working Group Staff Report on Circuit Breakers[EB/OL]. [2020.4.10]. http://3197d6d14b5f19f2f440-5e13d29c4c016cf96cbbfd197c579b45.r81.cf1.rackcdn.com/collection/papers/1990/1998_0818_GrammBreakers.pdf.

在程序化交易日漸繁盛的背景下,量化交易、高頻交易和算法交易會對市場流動性供給造成較大沖擊,甚至容易引起市場莫名的大跌,產生流動性黑洞現象(45)流動性黑洞就好比一個人生病,而生病的病因是由于突然的流動性需求沖擊,吞噬了市場的流動性,導致市場流動性突然消失殆盡。流動性需求沖擊就好比病毒,有的病毒侵入人體,但由于免疫系統足夠強大,因此,人沒有生病;有的病毒侵入人體,由于病毒過于猛烈,人立刻就生病了。徐信喆、 楊朝軍:《證券市場高頻交易與流動性監管》,《上海金融》, 2013年第8期。,如何對市場流動性進行有效監管是證券監管的難題之一。而指數斷路器機制設計的初衷,就是以有序的、預先計劃的、人為的交易暫停替代市場流動性枯竭時可能出現的無序的、臨時的、非人為的市場崩潰,緩解市場暫時的流動性困境,“以時間換空間”,應對可能出現的歷史性大跌。

指數斷路器機制與價格漲跌幅限制有很大不同:(1)前者是當交易單向度波動一定幅度后,對市場施加的冷靜期,冷靜期過后對隨后的價格走勢沒有限制;(46)Richard A. Booth:“The Uncertain Case for Regulating Program Trading,”Columbia Business Law Review, 1994(1).(2)前者可暫時減輕市場恐慌引發的大量拋售,后者在達到漲跌停板后仍可交易,在漲跌停價格堆積的訂單有可能會放大恐慌情緒。

本文認為,未來重新推出指數短路器機制必須審慎考量其與個股漲跌停板制度的兼容性:一是在保留個股漲跌停板的前提下,熔斷閾值只能設置一檔且要與10%的個股漲跌幅保持距離,避免兩者之間的磁吸效應;二是在取消個股漲跌停板時,熔斷閾值可設置多檔,但不同檔位要形成適當間隔,確保市場參與者的交易機會和投資情緒得到有效釋放。

(二)“價格籠子”的設置應考慮分類監管原則

分類監管原則是指面對不同監管對象,采取差異化的監管措施,在突出監管重點的同時,合理配置監管資源,進而提高監管效率的金融監管原則。(47)曾小龍:上市公司分類監管研究,博士學位論文,長沙: 中南大學, 2010年.分類監管原則在我國證券法律體系中有多處體現。(48)中國證監會于2009年頒布《證券公司分類監管規定》,實施依據證券公司分類結果對不同類別的證券公司區別對待的監管政策。同年,中國證監會頒布了《期貨公司分類監管規定》,以期貨公司的風險管理能力為基礎,結合市場競爭力、培育和發展機構投資者狀況、持續合規狀況,評價和確定期貨公司的類別。同樣地,分類監管在美國應對市場異常波動的制度規范體系中亦有展現。例如,美國在實施漲跌幅上下限機制(Limit Up-Limit Down Mechanism,“LULD”)時,就將證券分為全國市場系統一級股票(Tier 1 NMSStocks)和二級證券(Tier 2 NMSStocks),并分別就不同等級、價格、交易時段的證券規定了有差別的漲跌幅限制。(49)一級證券(Tier 1 NMSStocks)包括標準普爾指數500成分股或羅素1000指數成分股以及相應的基金,二級證券(Tier 2 NMS Stocks)主要包括全國市場系統中除去Tier 1 NMS Stocks的所有股票。其中,一級證券交易價格在3美元以上的,漲跌幅限制為5%;二級證券交易價格在3美元以上的,漲跌幅限制為10%;所有證券價格在0.75至3美元之間的,漲跌幅限制為20%;所有證券價格在0.75美元以下的,漲跌幅限制為0.15美元或75%兩者中的較低者。SEC, Release No. 34-67091; File No. 4-631[EB/OL]. [2020.4.29]. https://www.sec.gov/rules/sro/nms/2012/34-67091.pdf.我國《上海證券交易所科創板股票異常交易實時監控細則(試行)》規定了類似美國LULD機制中的“價格籠子”限價機制,但并未對證券進行分類。本文認為,股票因其自身市值、平均價格、波動率、平均成交量的差異,對證券市場波動性的影響大相徑庭,一般而言,大市值、高價格的股票波動率較低、平均成交量較高,而小市值、低價格的股票在波動率與成交量上與之相反。因此,應在貫徹分類監管原則的基礎上,對不同類型的股票“量體裁衣”地設置有差別的漲跌幅限制。例如,對大市值、高價格股票可規定較窄的價格籠子(如4%—5%),對小市值、低價格股票設置較寬的價格籠子(如7%—8%),以體現不同股票對證券市場波動影響的差異性。

(三)應統籌考慮個股斷路器機制與其他制度規則的銜接性

一是建議適時推出適合我國國情的個股斷路器機制。目前我國證券法律體系中并未規定個股斷路器機制,針對個股的大幅漲跌僅規定了漲跌幅限制制度,但正如前文所述,兩者在制度功能、暫停時限、對股價走勢影響等方面均存在顯著差異,有必要擇機推出個股斷路器機制,填補相應制度空白。同時,應充分探討個股斷路器機制與A股漲跌停板機制之間的制度銜接,必要時可通過立法對兩者進行取舍,以保證制度聯動的有效性。

二是建議設置“交易暫停回轉”機制。個股斷路器(交易暫停)機制的觸發通常會使個股進入“冰封狀態”,也就是說個股的交易機會被暫時剝奪了。為此,美國證券法在個股斷路器被觸發前,設置了15秒的“限制狀態”程序,在此期間若全部訂單被執行或取消,那么該證券就會退出“限制狀態”,也不會進一步觸發個股斷路器機制,這就是“交易暫停回轉機制”。該機制的價值在于一方面保留了個別證券從“限制狀態”轉變為交易暫停狀態的通道,另一方面也賦予了個別證券被繼續交易的可能性,避免觸發個股斷路器機制的不可逆性。

三是建議將“價格籠子”機制與個股斷路器規則進行有機結合,改變現行監管框架下各個制度“單打獨斗”的局面,增強制度規則之間的銜接性,提升應對證券市場異常波動的風險處置能力。設置“價格籠子”機制的初衷是為阻止交易訂單在規則預先設定的價格區間外成交,主動防止市場參與者利用資金持股優勢進行虛假申報、頂格申報以及大單錯報等虛假交易、錯誤交易的發生。而個股斷路器機制建立的目的則是為市場自我糾錯贏得時間,解決短時間內的流動性錯配現象。例如,美國證券市場個股斷路器機制(如LULD)在限制漲跌幅上下限的同時,還對超過參考價格上下限的訂單規定了5分鐘的交易暫停。如此這般,就可以充分發揮兩個機制各自之優勢,實現制度之間的有效協同。本文認為,鑒于我國科創板股票競價交易實施20%的價格漲跌幅限制,但價格籠子僅規定了±2%的幅度限制,個股斷路器規則仍有較大適用空間,未來可同時適用“價格籠子+個股斷路器”的雙穩定機制,搭建并完善針對個股異常波動的規范體系。

猜你喜歡

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

四川勞動保障(2021年9期)2022-01-18 05:11:08

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

幸福(2018年33期)2018-12-05 05:22:42

文苑(2018年21期)2018-11-09 01:23:06

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

中國衛生(2016年9期)2016-11-12 13:28:08

中國科技信息(2016年14期)2016-07-31 21:16:32

中國衛生(2015年9期)2015-11-10 03:11:12