家族企業(yè)社會(huì)責(zé)任:研究述評(píng)與未來(lái)展望

2021-06-15 01:56:13周念華余明陽(yáng)

上海管理科學(xué) 2021年2期

周念華 余明陽(yáng)

摘 要:在企業(yè)社會(huì)責(zé)任不斷重構(gòu)家族企業(yè)商業(yè)模式和可持續(xù)發(fā)展路徑的背景下,家族企業(yè)的社會(huì)責(zé)任問(wèn)題日益成為社會(huì)關(guān)注的熱點(diǎn)。盡管過(guò)去十多年來(lái)學(xué)者們從多種理論視角對(duì)家族企業(yè)社會(huì)責(zé)任的前因和結(jié)果等議題展開了頗具成效的研究,但研究成果呈現(xiàn)出碎片化和模糊化的特征。基于此,首先區(qū)分了家族企業(yè)與非家族企業(yè)社會(huì)責(zé)任的不同內(nèi)涵,明晰了家族企業(yè)社會(huì)責(zé)任的內(nèi)涵與特征;其次,整合并評(píng)述了不同理論視角下家族企業(yè)社會(huì)責(zé)任的行為動(dòng)因,并系統(tǒng)歸納了家族企業(yè)社會(huì)責(zé)任的影響效應(yīng),在此基礎(chǔ)上構(gòu)建了家族企業(yè)社會(huì)責(zé)任研究的邏輯框架;最后,對(duì)家族企業(yè)社會(huì)責(zé)任的未來(lái)研究方向進(jìn)行了展望。

關(guān)鍵詞:家族企業(yè);企業(yè)社會(huì)責(zé)任:行為動(dòng)因、影響效應(yīng)

中圖分類號(hào):F 272.3

文獻(xiàn)標(biāo)志碼:A

文章編號(hào):1005-9679(2021)02-0071-10

Abstract:With the background of corporate social responsibility continuously reconstructs the family business model and its sustainable development, the corporate social responsibility of family business has increasingly become a hot issue of social concern. In the past decades, scholars have carried out fruitful research on the antecedents and outcomes of family business corporate social responsibility from multiple theoretical perspectives, however, this research area remains fragment and blurry. Based on this, this study first distinguishes the different connotations of family business and non-familys corporate social responsibility, and clarifies the connotation and characteristics of family businesss social responsibility. Moreover, this research integrates and reviews the behavioral motivation and multiple effects of family businesss social responsibility from different theoretical perspectives. The system summarizes the influence effect of family business social responsibility. Based on these work, we built a comprehensive research framework of family enterprises social responsibility studies. Finally, this research looks forward to the future research direction of family business social responsibility.

Key words:family business; corporate social responsibility; CSR motivation, The impacts of CSR

1 家族與非家族企業(yè)的社會(huì)責(zé)任

家族企業(yè)與非家族企業(yè)在社會(huì)責(zé)任行為和意識(shí)上的差異性,是家族企業(yè)社會(huì)責(zé)任研究領(lǐng)域不可回避的一個(gè)問(wèn)題,也是該研究領(lǐng)域的一個(gè)焦點(diǎn)問(wèn)題(Gils et al., 2014)。在回答這個(gè)問(wèn)題之前,有必要先對(duì)家族企業(yè)社會(huì)責(zé)任的定義有一個(gè)清晰的把握。到目前為止,還沒(méi)有學(xué)者對(duì)家族企業(yè)社會(huì)責(zé)任這一概念進(jìn)行界定(López-González et al., 2019),學(xué)者們基本上還是沿用對(duì)企業(yè)社會(huì)責(zé)任的經(jīng)典“金字塔”定義,即認(rèn)為家族企業(yè)社會(huì)責(zé)任是指家族企業(yè)應(yīng)該要履行在經(jīng)濟(jì)、法律、倫理和慈善四個(gè)方面的社會(huì)責(zé)任(Carroll, 1979)。這四個(gè)方面構(gòu)成了企業(yè)社會(huì)責(zé)任的“金字塔”(Carroll, 1991),其中經(jīng)濟(jì)責(zé)任包括家族企業(yè)獲取資源和創(chuàng)造利潤(rùn)以維持自身的生存與發(fā)展位于金字塔的底部,而慈善責(zé)任包括公益、捐贈(zèng)等方面的社會(huì)責(zé)任則處于金字塔的頂端,而倫理責(zé)任和法律責(zé)任則處于金字塔的中部(Carroll, 1991)。另外一部分學(xué)者則是借用Freeman的利益相關(guān)者理論對(duì)家族企業(yè)社會(huì)責(zé)任進(jìn)行定義,認(rèn)為家族企業(yè)社會(huì)責(zé)任主要是指家族企業(yè)通過(guò)對(duì)包括股東、員工、消費(fèi)者、供應(yīng)商、社區(qū)、媒體、政府在內(nèi)等各方利益相關(guān)者利益和需求的平衡,實(shí)現(xiàn)社會(huì)責(zé)任的踐履(Freeman, 1984)。本研究認(rèn)為,家族企業(yè)社會(huì)責(zé)任是指家族企業(yè)在遵守市場(chǎng)法律法規(guī)、恪守社會(huì)倫理規(guī)范和實(shí)現(xiàn)自身生存和發(fā)展的前提下,為經(jīng)濟(jì)社會(huì)提供一定公益活動(dòng)以回饋社會(huì),從而實(shí)現(xiàn)家族企業(yè)與外部環(huán)境的良性互動(dòng)和利益協(xié)同的一系列企業(yè)行為。

家族企業(yè)在社會(huì)責(zé)任行為和意識(shí)上是否會(huì)比非家族企業(yè)更勝一籌?對(duì)于該問(wèn)題,不同學(xué)者的觀點(diǎn)各異。支持者從社會(huì)情感財(cái)富理論等視角提出,家族企業(yè)需要通過(guò)企業(yè)社會(huì)責(zé)任來(lái)提升自身的聲譽(yù)、形象和家族名片從而獲得企業(yè)價(jià)值,因此家族企業(yè)相對(duì)于非家族企業(yè)來(lái)說(shuō)更加注重企業(yè)社會(huì)責(zé)任的踐履(Berrone et al. 2010; Dyer and Whetten 2006)。他們認(rèn)為家族企業(yè)在家族性和企業(yè)性相互作用的影響下可能會(huì)產(chǎn)生一些獨(dú)特的行為特征,例如家族企業(yè)會(huì)更加注重企業(yè)聲譽(yù)、家族價(jià)值觀、持續(xù)性的企業(yè)制度和長(zhǎng)期發(fā)展與傳承換代導(dǎo)向等,這些都是顯著區(qū)別于非家族企業(yè)的特征,進(jìn)而會(huì)影響到家族企業(yè)的社會(huì)責(zé)任表現(xiàn)。而另一批學(xué)者則基于委托代理理論等視角提出截然不同的觀點(diǎn),他們認(rèn)為家族企業(yè)與非家族企業(yè)相比,存在著更為嚴(yán)重的委托代理問(wèn)題,尤其是第二類代理問(wèn)題更為突出(即大股東與小股東的沖突),家族成員往往會(huì)犧牲中小股東的利益來(lái)攫取自身利益(DeAngelo and DeAngelo, 2000)。在這樣的背景下,Morck和Yeung (2004)指出家族企業(yè)的家族性質(zhì)往往會(huì)抑制其社會(huì)責(zé)任意識(shí)和行為。

總結(jié)已有的研究來(lái)看,該主題的相關(guān)研究主要聚焦在家族企業(yè)和非家族企業(yè)在社會(huì)責(zé)任參與(CSR engagement)、企業(yè)社會(huì)責(zé)任溝通(CSR communication)和企業(yè)社會(huì)責(zé)任績(jī)效(CSR performance)三個(gè)方面的差異性。在企業(yè)社會(huì)責(zé)任參與上,Dyer和Whetten (2006)指出,家族企業(yè)與非家族企業(yè)相比有更強(qiáng)的社會(huì)責(zé)任參與意識(shí)。這是由于家族企業(yè)需要通過(guò)企業(yè)社會(huì)責(zé)任來(lái)獲得聲譽(yù)和形象的提升,從而更好實(shí)現(xiàn)企業(yè)的發(fā)展。事實(shí)上,家族企業(yè)與所在社區(qū)存在著緊密的聯(lián)系,通過(guò)社會(huì)責(zé)任實(shí)現(xiàn)企業(yè)與外部環(huán)境的交融具有重要意義(Bingham et al., 2011; Laguir et al., 2015)。在企業(yè)社會(huì)責(zé)任溝通這一問(wèn)題上,主要體現(xiàn)在企業(yè)社會(huì)責(zé)任披露上的差異性。Campopiano and De Massis (2015) 研究指出,與非家族企業(yè)相比,家族企業(yè)社會(huì)責(zé)任報(bào)告涉及的范圍更加廣泛,通常會(huì)尤其重視生態(tài)環(huán)境和慈善等問(wèn)題。最后,在社會(huì)責(zé)任績(jī)效上,Bingham等(2011)從社會(huì)認(rèn)同視角提出,家族企業(yè)與非家族企業(yè)相比,往往更有需求通過(guò)企業(yè)社會(huì)責(zé)任來(lái)獲得利益相關(guān)者的認(rèn)同,從而促進(jìn)企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展。而Morck和Yeung(2004)通過(guò)對(duì)世界27個(gè)大型工業(yè)化國(guó)家的家族企業(yè)集中度和社會(huì)進(jìn)步關(guān)系的實(shí)證研究發(fā)現(xiàn),家族企業(yè)越集中的國(guó)家往往提供更差的基礎(chǔ)設(shè)施、醫(yī)療和教育,以及更不負(fù)責(zé)任的宏觀經(jīng)濟(jì)政策等,社會(huì)責(zé)任表現(xiàn)越差。

從已有的文獻(xiàn)來(lái)看,大多數(shù)學(xué)者比較認(rèn)同家族企業(yè)在社會(huì)責(zé)任參與(CSR engagement)、企業(yè)社會(huì)責(zé)任溝通(CSR communication)和企業(yè)社會(huì)責(zé)任績(jī)效(CSR performance)三個(gè)方面上表現(xiàn)更為優(yōu)異。也有少數(shù)學(xué)者認(rèn)為家族企業(yè)表現(xiàn)不及非家族企業(yè)。本研究認(rèn)為,之所以存在迥然相異的結(jié)論,更可能的一個(gè)原因是既有研究鮮有考慮到情境因素的作用。不同情景因素下,家族企業(yè)的家族性質(zhì)與社會(huì)責(zé)任的相關(guān)性可能會(huì)呈現(xiàn)出較大的差異。事實(shí)上,近來(lái)有一些研究關(guān)注到了情境因素的影響(Le Breton-Miller & Miller, 2016; López-González et al., 2019)。如Le Breton-Miller & Miller (2016)提出,應(yīng)該采用一個(gè)權(quán)變的觀點(diǎn)來(lái)看待家族性和企業(yè)社會(huì)責(zé)任的關(guān)系。家族成員的價(jià)值觀和教育背景、公司治理水平、外部制度環(huán)境、組織結(jié)構(gòu)和公司戰(zhàn)略以及重大事件等都會(huì)影響到家族企業(yè)的社會(huì)責(zé)任意識(shí)與行為。作者在文中指出家族成員的教養(yǎng)、受教育經(jīng)歷、文化價(jià)值觀、所在社區(qū)的發(fā)展水平、組織規(guī)模等多種因素都屬于關(guān)鍵的權(quán)變因素。López-González 等(2019)也指出情境因素對(duì)于家族企業(yè)的社會(huì)責(zé)任意識(shí)、行為發(fā)揮著重要的作用,主要包括治理因素(Governance factor)和環(huán)境因素(Environment factor)。其中,治理因素主要指家族企業(yè)的管理團(tuán)隊(duì)、董事會(huì)中家族成員所占的比例,環(huán)境因素則是指市場(chǎng)化程度,以及所在地區(qū)的長(zhǎng)期發(fā)展導(dǎo)向的偏好程度。本研究認(rèn)為,對(duì)于家族企業(yè)與非家族的社會(huì)責(zé)任差異性問(wèn)題,應(yīng)當(dāng)在厘清家族性質(zhì)與企業(yè)社會(huì)責(zé)任關(guān)系的基礎(chǔ)上更多考慮情境因素的作用,在已有研究的基礎(chǔ)上探究新的情境因素,這樣才能對(duì)這一問(wèn)題有一個(gè)全面、清晰的把握。

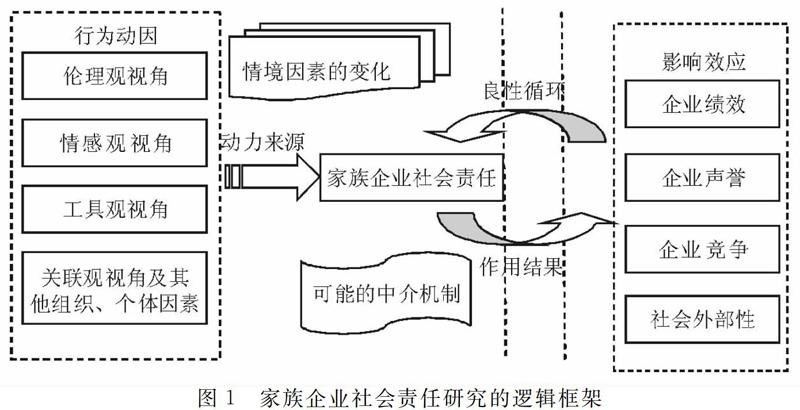

2 家族企業(yè)社會(huì)責(zé)任的行為動(dòng)因

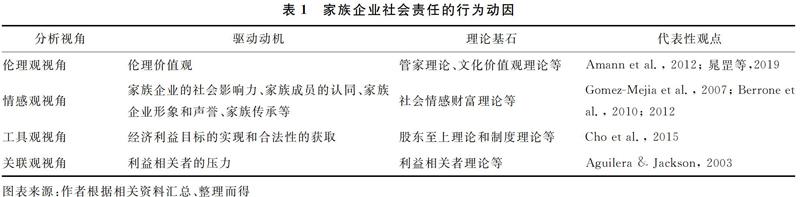

家族企業(yè)社會(huì)責(zé)任的行為動(dòng)因是解構(gòu)家族企業(yè)社會(huì)責(zé)任這一議題的關(guān)鍵一環(huán)。探究家族企業(yè)履行社會(huì)責(zé)任的驅(qū)動(dòng)動(dòng)機(jī),是深入認(rèn)識(shí)和理解家族企業(yè)社會(huì)責(zé)任內(nèi)在邏輯的前提和基礎(chǔ)。已有研究基于多種理論(利益相關(guān)者理論、社會(huì)情感財(cái)富理論、制度理論、管家理論等提出了一系列可能的因素與機(jī)制,諸如家族企業(yè)主的文化價(jià)值觀、利益相關(guān)者壓力、企業(yè)聲譽(yù)與形象、情感需求、家族涉入、組織規(guī)模、企業(yè)戰(zhàn)略等。鑒于已有研究的繁雜性和視角的多元化,本研究在文獻(xiàn)梳理的基礎(chǔ)上,把家族企業(yè)社會(huì)責(zé)任行為動(dòng)因歸類為四大視角:倫理觀視角、情感觀視角、工具觀視角和關(guān)聯(lián)觀視角,如表1所示。

2.1 倫理觀視角

倫理觀視角主要從家族成員和管理人員的倫理價(jià)值觀來(lái)剖析家族企業(yè)履行企業(yè)社會(huì)責(zé)任的行為動(dòng)因,解決的議題是“我應(yīng)該去做企業(yè)社會(huì)責(zé)任”,比較有代表性的有倫理價(jià)值觀、文化價(jià)值觀等。企業(yè)社會(huì)責(zé)任從本質(zhì)上來(lái)說(shuō)是一種在倫理基礎(chǔ)上的親社會(huì)行為(Rawls, 1971)。據(jù)此,Rawls(1971)認(rèn)為,企業(yè)去做社會(huì)責(zé)任行為不是因?yàn)檫@樣會(huì)給企業(yè)帶來(lái)利益,而是因?yàn)檫@樣做從倫理上來(lái)說(shuō)是正確的。基于倫理觀視角的學(xué)者往往以管家理論(Stewardship Theory)來(lái)作為自己的理論支撐,他們認(rèn)為管家理論給自己的結(jié)論提供了家族企業(yè)社會(huì)責(zé)任的倫理基礎(chǔ),因?yàn)樗麄兏嬖V了職業(yè)經(jīng)理人“做正確的事”從倫理上來(lái)說(shuō)是更為重要的事(Davis et al., 1997)。與傳統(tǒng)的委托代理理論(Agency Theory)不同,管家理論認(rèn)為代理人與委托人的利益是能夠趨向一致的,前提是代理人的行為不只受自身利益驅(qū)動(dòng)。正如OBoyle et al. (2010) 指出的,當(dāng)代理人和家族企業(yè)有相似的價(jià)值觀時(shí),將會(huì)更可能投入企業(yè)社會(huì)責(zé)任當(dāng)中并表現(xiàn)得更具社會(huì)責(zé)任感。因此,基于上述視角下,家族企業(yè)社會(huì)責(zé)任的出發(fā)點(diǎn)更多是一種受到文化價(jià)值觀驅(qū)動(dòng)的行為,而與其帶來(lái)的經(jīng)濟(jì)效益或是企業(yè)績(jī)效無(wú)關(guān),即便是履行社會(huì)責(zé)任的成本可能高于收益,家族企業(yè)也可能會(huì)積極承擔(dān)社會(huì)責(zé)任(Izzo & Ciaburri, 2018)。

倫理價(jià)值觀對(duì)于企業(yè)家的決策和行為具有潛移默化的作用,在很大程度上影響了家族企業(yè)的戰(zhàn)略選擇、目標(biāo)制定和非正式制度環(huán)境,因此從倫理價(jià)值觀的視角去剖析家族企業(yè)社會(huì)責(zé)任具有重要的意義。在中國(guó)的制度文化背景下,以儒家思想為代表的中國(guó)傳統(tǒng)文化下形成的倫理價(jià)值觀是家族企業(yè)積極承擔(dān)社會(huì)責(zé)任的重要?jiǎng)恿υ慈瑸榧易迤髽I(yè)履行社會(huì)責(zé)任提供了思想基礎(chǔ)和文化基礎(chǔ)。諸如儒家思想中的“義利相生”和“見(jiàn)利思義”等義利觀、“修身養(yǎng)性齊家治國(guó)平天下”的處世觀和“己欲立而立人,己欲達(dá)而達(dá)人”等仁愛(ài)觀等都充分體現(xiàn)了對(duì)家族企業(yè)積極承擔(dān)社會(huì)責(zé)任的期許和要求。日本學(xué)者Amann等(2012)曾指出,日本家族企業(yè)盛行的儒家思想是其內(nèi)部社會(huì)責(zé)任表現(xiàn)優(yōu)異的主要原因,使企業(yè)向?qū)Υ易宄蓡T一樣保護(hù)和重視家族企業(yè)的員工。近年來(lái),也有很多學(xué)者在對(duì)傳統(tǒng)文化踐履型企業(yè)展開研究,是家族企業(yè)積極承擔(dān)社會(huì)責(zé)任的重要例證(晁罡等,2019)。在實(shí)踐中,也能看到中國(guó)一批如方太集團(tuán)的優(yōu)秀家族企業(yè),都把承擔(dān)社會(huì)責(zé)任放在了一個(gè)突出的地位。在“飲水思源”“回饋鄉(xiāng)里”等倫理價(jià)值觀的影響下,越來(lái)越多的家族企業(yè)在發(fā)展壯大以后,以慈善捐贈(zèng)、社會(huì)公益、環(huán)境保護(hù)和提升員工福利等多種形式積極履行社會(huì)責(zé)任。

2.2 情感觀視角

情感觀視角把家族企業(yè)履行社會(huì)責(zé)任的動(dòng)因解讀為一種利他主義傾向、情感依戀和家族傳承的一種情感需求,解決的議題是“我想要去做企業(yè)社會(huì)責(zé)任”,比較有代表性的是社會(huì)情感財(cái)富理論(Socioemotional Wealth, SEW)。社會(huì)情感財(cái)富理論視角是目前家族企業(yè)社會(huì)責(zé)任研究中最為主流的理論之一,充分體現(xiàn)了家族性的特點(diǎn),是家族企業(yè)的經(jīng)典理論范式和方法論(Izzo & Ciaburri, 2018)。社會(huì)情感財(cái)富理論最先由Gomez-Mejia在2007年提出,后續(xù)諸多學(xué)者進(jìn)行了有益的補(bǔ)充和完善(Berrone et al., 2010; Cennamo et al., 2012)。根據(jù)該理論,家族企業(yè)積極履行企業(yè)社會(huì)責(zé)任最重要的原因并不是追求經(jīng)濟(jì)目標(biāo),而更多是為了保護(hù)和積累家族企業(yè)的情感財(cái)富,包括社會(huì)對(duì)家族企業(yè)的認(rèn)同,家族企業(yè)的社會(huì)影響力、形象和聲譽(yù),家族傳承等。即便家族企業(yè)承擔(dān)社會(huì)責(zé)任會(huì)帶來(lái)巨額成本而把公司帶到危險(xiǎn)境地,只要能夠保護(hù)家族企業(yè)的情感財(cái)富他們也會(huì)在所不辭(Gomez-Mejia et al., 2007; Berrone et al., 2012)。因此,在社會(huì)情感財(cái)富理論視角下,家族企業(yè)履行社會(huì)責(zé)任從某種程度上來(lái)說(shuō)是一種情感需求。這一理論的提出,為家族企業(yè)社會(huì)責(zé)任的研究提供了一個(gè)全新的視角,能很好地解決傳統(tǒng)經(jīng)濟(jì)學(xué)范式下家族企業(yè)治理和公司戰(zhàn)略目標(biāo)之間的割裂問(wèn)題(朱沆等,2012)。

社會(huì)情感財(cái)富理論為探究家族企業(yè)承擔(dān)社會(huì)責(zé)任的非財(cái)務(wù)動(dòng)因做出了重要的貢獻(xiàn),為諸多學(xué)者從非財(cái)務(wù)視角深度挖掘家族企業(yè)社會(huì)責(zé)任的前因變量鋪好了基石,彌補(bǔ)了家族企業(yè)社會(huì)責(zé)任已有研究中家族性視角較少的缺陷。同時(shí),由于社會(huì)情感財(cái)富理論是一個(gè)相對(duì)比較新的理論,因此也不可避免地存在一些缺陷。如現(xiàn)有的研究對(duì)于社會(huì)情感財(cái)富理論視角下社會(huì)責(zé)任的外部制度環(huán)境分析相對(duì)較少,較少有研究關(guān)注家族企業(yè)在社會(huì)責(zé)任表現(xiàn)上的異質(zhì)性,以及外部制度環(huán)境與家族企業(yè)社會(huì)情感財(cái)富的交互作用等。

2.3 工具觀視角

工具觀視角則是把家族企業(yè)履行社會(huì)責(zé)任視為獲取經(jīng)濟(jì)效益和組織合法性一種工具,因此工具觀視角下的家族企業(yè)主要有兩個(gè)動(dòng)機(jī)。一是通過(guò)履行社會(huì)責(zé)任來(lái)獲得組織聲譽(yù)、經(jīng)濟(jì)利益,二是通過(guò)承擔(dān)社會(huì)責(zé)任來(lái)獲得組織合法性。解決的議題是“我做企業(yè)社會(huì)責(zé)任能給自己帶來(lái)好處”。工具觀視角把家族企業(yè)的社會(huì)責(zé)任看成盈利的一種手段,在這一觀點(diǎn)下企業(yè)社會(huì)責(zé)任和企業(yè)績(jī)效的關(guān)系可以被有效識(shí)別出來(lái)(Waddock and Graves, 1997)。因此,家族企業(yè)投資和參與社會(huì)責(zé)任是為了印象管理(impression management)和從中獲得收益(Cho et al., 2015)。在工具觀視角下,家族企業(yè)投入到社會(huì)責(zé)任中,是因?yàn)檫@是一個(gè)對(duì)公司有利的行為,企業(yè)能夠從中抽離出附加的經(jīng)濟(jì)價(jià)值(Izzo & Ciaburri, 2018)。同時(shí),家族企業(yè)承擔(dān)社會(huì)責(zé)任也能夠得到政府、媒體和諸多利益相關(guān)者的認(rèn)可,從而獲取組織合法性。工具觀的理論基礎(chǔ)主要有股東至上理論(Shareholder Primacy Theory)和制度理論(Institutional theory)。在股東至上理論視角下,企業(yè)社會(huì)責(zé)任之所以成為家族企業(yè)的一個(gè)工具化的戰(zhàn)略選擇,是因?yàn)樗饕P(guān)注于股東的利益并把利潤(rùn)最大化作為企業(yè)的終極目標(biāo)。因此,企業(yè)社會(huì)責(zé)任被看成一種“可獲利”的企業(yè)行為,家族企業(yè)能夠從中獲取足額的收益來(lái)沖抵付出的成本(Izzo & Ciaburri, 2018)。諸如家族企業(yè)可以把自己生產(chǎn)制造的產(chǎn)品定義為“負(fù)責(zé)任的產(chǎn)品”(responsible products),從而在市場(chǎng)上獲得豐厚的溢價(jià)。因此,從這種功利性的視角來(lái)看,家族企業(yè)積極承擔(dān)社會(huì)責(zé)任是提高企業(yè)聲譽(yù)、降低經(jīng)營(yíng)風(fēng)險(xiǎn)和獲取經(jīng)濟(jì)收益的一種戰(zhàn)略手段。在制度理論視角下,家族企業(yè)履行社會(huì)責(zé)任成為一種謀取合法性的方式,而且企業(yè)會(huì)根據(jù)所處的制度和政治環(huán)境選擇性地開展一些社會(huì)責(zé)任活動(dòng)(Izzo & Ciaburri, 2018),目的是滿足相應(yīng)的制度要求。

工具觀下的家族企業(yè)社會(huì)責(zé)任行為動(dòng)因解讀更多具有著功利性的色彩,把家族企業(yè)社會(huì)責(zé)任的出發(fā)點(diǎn)歸納為經(jīng)濟(jì)目標(biāo)和合法性的獲取,但忽略了家族企業(yè)積極承擔(dān)社會(huì)責(zé)任的內(nèi)在驅(qū)動(dòng)動(dòng)機(jī),只是過(guò)分強(qiáng)調(diào)功利性目標(biāo)的實(shí)現(xiàn)。而事實(shí)上驅(qū)動(dòng)家族企業(yè)履行社會(huì)責(zé)任的原因往往是內(nèi)生的,諸如上文提及的基于社會(huì)影響力、形象和聲譽(yù)、家族傳承等情感需求以及“飲水思源”“回饋鄉(xiāng)里”等倫理價(jià)值觀的影響。因此,如果單從工具觀的視角來(lái)探究企業(yè)社會(huì)責(zé)任的行為動(dòng)因容易導(dǎo)致出現(xiàn)管中窺豹的片面認(rèn)知。

2.4 關(guān)聯(lián)觀視角

關(guān)聯(lián)觀視角則是強(qiáng)調(diào)家族企業(yè)履行社會(huì)責(zé)任是由于組織處于一個(gè)與利益相關(guān)者存在緊密關(guān)聯(lián)的環(huán)境中,需要通過(guò)社會(huì)責(zé)任的履行實(shí)現(xiàn)與利益相關(guān)者的協(xié)同與共融,解決的議題則是“我所處的外部環(huán)境和利益相關(guān)者促使我去履行企業(yè)社會(huì)責(zé)任”。在關(guān)聯(lián)觀視角下,組織之所以投入社會(huì)責(zé)任當(dāng)中,是為了平衡和實(shí)現(xiàn)各方利益相關(guān)者的需求,從而使組織獲得社會(huì)合法性(social legitimation),進(jìn)而確保家族企業(yè)存在于一個(gè)安全的社會(huì)環(huán)境當(dāng)中(Aguilera and Jackson, 2003)。關(guān)聯(lián)觀視角的理論支撐主要來(lái)源于以Freeman為代表的學(xué)者提出的利益相關(guān)者理論(Stakeholder Theory)。基于利益相關(guān)者理論,一個(gè)企業(yè)如果想獲得成功,不僅僅要為股東創(chuàng)造價(jià)值,而且要充分考慮任何能夠影響到組織目標(biāo)實(shí)現(xiàn)的組織或個(gè)人的利益(Freeman, 1984)。因此,在這樣的理論邏輯下,家族企業(yè)投資和參與社會(huì)責(zé)任不僅是為了其帶來(lái)的經(jīng)濟(jì)回報(bào),而且是對(duì)環(huán)境保護(hù)、社區(qū)發(fā)展和公益慈善等社會(huì)期望(Society′s Expectations)的響應(yīng)。在利益相關(guān)者視角下,家族企業(yè)積極承擔(dān)社會(huì)責(zé)任是其有效回應(yīng)各方利益相關(guān)者需求和期望進(jìn)而獲得商業(yè)成功的一個(gè)重要的動(dòng)力源泉。

除了以上主要的四種視角,還有一些學(xué)者從一些常見(jiàn)的組織和個(gè)體維度的特征變量探究了家族企業(yè)社會(huì)責(zé)任的行為動(dòng)因。在組織層面上比較常見(jiàn)的有組織規(guī)模、組織年齡和家族涉入等。如Amann等(2012)認(rèn)為,家族企業(yè)規(guī)模越大,社會(huì)責(zé)任表現(xiàn)越好,除了上述所說(shuō)的利益相關(guān)者壓力,作者還指出規(guī)模越大,家族企業(yè)將會(huì)有足夠的資源去支付承擔(dān)社會(huì)責(zé)任付出的成本。Sharma and Sharma (2011)研究指出,家族涉入不僅影響了家族成員的價(jià)值準(zhǔn)則和行為控制,而且也影響了家族企業(yè)的社會(huì)責(zé)任戰(zhàn)略。在個(gè)體維度上,學(xué)者們還提出了一些個(gè)體維度變量,諸如家族企業(yè)成員的受教育程度、性別和年齡等人口統(tǒng)計(jì)學(xué)變量對(duì)社會(huì)責(zé)任的影響。Le Breton-Miller & Miller(2016)研究指出,較長(zhǎng)的工作經(jīng)歷和良好的教育背景能夠更容易讓家族企業(yè)主產(chǎn)生負(fù)責(zé)任的態(tài)度和行為。Perrini & Minoja (2008)認(rèn)為家族企業(yè)主的創(chuàng)業(yè)經(jīng)驗(yàn)對(duì)于家族企業(yè)把社會(huì)責(zé)任納入公司戰(zhàn)略當(dāng)中具有關(guān)鍵的作用。Fitzgerald等(2010)研究指出,較高的教育水平更能使家族企業(yè)在社區(qū)中有良好的社會(huì)責(zé)任行為。

上述分析從多個(gè)視角較為系統(tǒng)和全面地梳理出家族企業(yè)履行社會(huì)責(zé)任的行為動(dòng)因,總結(jié)了多個(gè)用于解釋家族企業(yè)承擔(dān)社會(huì)責(zé)任行為動(dòng)因的經(jīng)典理論。多種視角下對(duì)家族企業(yè)社會(huì)責(zé)任行為動(dòng)因的解讀能幫助我們更深入地理解家族企業(yè)承擔(dān)社會(huì)責(zé)任的內(nèi)在邏輯。值得注意的是,在解讀家族企業(yè)社會(huì)責(zé)任的行為動(dòng)因時(shí),單純采用以上任何一種視角可能都是不合適的。促使家族企業(yè)積極承擔(dān)社會(huì)責(zé)任、實(shí)現(xiàn)家族企業(yè)與社會(huì)良好互動(dòng)的根本動(dòng)力不僅來(lái)源于家族企業(yè)內(nèi)生的倫理價(jià)值觀、情感需求,也同樣來(lái)源于外生的對(duì)經(jīng)濟(jì)利益的追求、對(duì)合法性的需求和利益相關(guān)者的壓力。只有清晰、全面地分析出家族企業(yè)承擔(dān)社會(huì)責(zé)任的行為動(dòng)因,政策制定者才能因勢(shì)利導(dǎo)、因地制宜地激發(fā)家族企業(yè)積極履行社會(huì)責(zé)任的熱情,實(shí)現(xiàn)家族企業(yè)穩(wěn)步成長(zhǎng)和經(jīng)濟(jì)社會(huì)可持續(xù)發(fā)展的協(xié)同共生。

3 家族企業(yè)的社會(huì)責(zé)任的影響效應(yīng)

家族企業(yè)社會(huì)責(zé)任對(duì)于家族企業(yè)的成長(zhǎng)與發(fā)展具有著極為重要的意義,完成由家族責(zé)任向社會(huì)責(zé)任的過(guò)渡為家族企業(yè)的二次創(chuàng)業(yè)提供了極為關(guān)鍵的動(dòng)力(Campbell et al. 2017)。在現(xiàn)實(shí)當(dāng)中,家族企業(yè)發(fā)展到一定階段以后,往往會(huì)出現(xiàn)創(chuàng)業(yè)激情減弱、企業(yè)發(fā)展停滯的狀態(tài),此時(shí)社會(huì)責(zé)任的拓展是引導(dǎo)是家族企業(yè)繼續(xù)前進(jìn)和發(fā)展的重要驅(qū)動(dòng)力。同時(shí),家族企業(yè)作為經(jīng)濟(jì)社會(huì)的一個(gè)重要組成部分,其積極承擔(dān)社會(huì)責(zé)任也會(huì)給經(jīng)濟(jì)社會(huì)的可持續(xù)發(fā)展帶來(lái)巨大的促進(jìn)效應(yīng)。本研究通過(guò)對(duì)家族企業(yè)社會(huì)責(zé)任影響文獻(xiàn)的梳理,根據(jù)影響客體的不同,主要分為家族企業(yè)成長(zhǎng)與發(fā)展和社會(huì)外部性兩個(gè)方面,其中家族企業(yè)的成長(zhǎng)與發(fā)展主要關(guān)注家族企業(yè)履行社會(huì)責(zé)任給企業(yè)自身帶來(lái)的影響,而社會(huì)外部性則主要關(guān)注對(duì)利益相關(guān)者及經(jīng)濟(jì)社會(huì)外部性的影響。

3.1 家族企業(yè)的成長(zhǎng)與發(fā)展

在“家族企業(yè)履行社會(huì)責(zé)任能給企業(yè)自身帶來(lái)什么影響”這一問(wèn)題上,關(guān)于家族企業(yè)社會(huì)責(zé)任與企業(yè)績(jī)效的討論數(shù)量最多。Niebm、Swinney & Miller(2008)把家族企業(yè)社會(huì)責(zé)任細(xì)分為社區(qū)承諾和社區(qū)支持,研究發(fā)現(xiàn)社區(qū)承諾能夠?qū)Ω兄钠髽I(yè)績(jī)效產(chǎn)生正向影響,而社區(qū)支持則會(huì)對(duì)實(shí)際的企業(yè)績(jī)效產(chǎn)生正向影響。O Boyle、Matthew & Pollack(2010)指出,家族企業(yè)履行社會(huì)責(zé)任由于是一種非自利性的行為,因此有助于家族企業(yè)積累道德資本和社會(huì)資本,與利益相關(guān)者形成較為和諧的關(guān)系,吸引優(yōu)秀的潛心工作的員工以及保護(hù)現(xiàn)有員工隊(duì)伍的穩(wěn)定,也為家族企業(yè)在困境時(shí)提供了一定意義上的保險(xiǎn)資產(chǎn),因此能夠從多個(gè)方面對(duì)企業(yè)績(jī)效產(chǎn)生正向的影響。Craig and Dibrell (2006)的研究證明了家族企業(yè)的環(huán)境責(zé)任與財(cái)務(wù)績(jī)效之間存在著顯著的正相關(guān)關(guān)系。此外,Perrini and Minoja (2008)指出,當(dāng)家族企業(yè)把社會(huì)責(zé)任納入其公司戰(zhàn)略,將會(huì)帶來(lái)長(zhǎng)遠(yuǎn)的經(jīng)濟(jì)價(jià)值和卓越的社會(huì)績(jī)效。

其次,還有一類比較多的研究則聚焦于家族企業(yè)社會(huì)責(zé)任對(duì)企業(yè)聲譽(yù)的影響。對(duì)于家族企業(yè)來(lái)說(shuō),企業(yè)聲譽(yù)是一份有力的無(wú)形資產(chǎn)。當(dāng)家族企業(yè)有良好的聲譽(yù)時(shí),能夠通過(guò)積極的社會(huì)形象而實(shí)行差異化戰(zhàn)略,增強(qiáng)產(chǎn)品和服務(wù)的競(jìng)爭(zhēng)力,從而在市場(chǎng)中獲得更為有利的地位。因此,家族企業(yè)往往希望通過(guò)較為優(yōu)異的社會(huì)責(zé)任表現(xiàn)在社區(qū)獲得較好的贊譽(yù)度,在消費(fèi)者群體中得到消費(fèi)者的青睞,以及在利益相關(guān)者中獲得認(rèn)可,如此形成一個(gè)口口相傳、聲譽(yù)遠(yuǎn)揚(yáng)的營(yíng)銷閉環(huán)。相反,當(dāng)其社會(huì)責(zé)任表現(xiàn)較差時(shí),甚至其供應(yīng)商的表現(xiàn)較差時(shí),往往會(huì)出現(xiàn)消費(fèi)者拒絕購(gòu)買其商品的現(xiàn)象,同時(shí)可能會(huì)引起社會(huì)公眾的抵制,投資者也可能會(huì)因?yàn)檩^差的社會(huì)聲譽(yù)而放棄投資,如此形成了一個(gè)聲名狼藉、惡名遠(yuǎn)播的惡性循環(huán)。家族企業(yè)社會(huì)責(zé)任帶來(lái)的企業(yè)聲譽(yù)對(duì)于其成長(zhǎng)與發(fā)展發(fā)揮著至關(guān)重要的作用。家族企業(yè)看重的是家族財(cái)富的傳承,追求的是企業(yè)的長(zhǎng)期價(jià)值(Evert et al., 2016),關(guān)注的是企業(yè)的持續(xù)成長(zhǎng),而家族企業(yè)的良好聲譽(yù)能夠使其在消費(fèi)者、社會(huì)公眾和其他諸多利益相關(guān)者中樹立良好的形象,為其持續(xù)成長(zhǎng)和發(fā)展?fàn)I造了良好的外部環(huán)境,并且提供了充足的動(dòng)力。并且,家族企業(yè)良好的聲譽(yù)能夠作為一種道德資本,使企業(yè)減少因經(jīng)營(yíng)不當(dāng)或突發(fā)事件導(dǎo)致的企業(yè)價(jià)值損失(Spence, 2016; Panwar et al., 2017)。因此,很多家族企業(yè)通過(guò)積極承擔(dān)社會(huì)責(zé)任與利益相關(guān)者建立良好的關(guān)系,提升家族企業(yè)的聲譽(yù)和形象,從而促進(jìn)家族企業(yè)的持續(xù)成長(zhǎng)和發(fā)展。鑒于企業(yè)聲譽(yù)對(duì)于家族企業(yè)成長(zhǎng)與發(fā)展的重要作用,有相當(dāng)一部分的研究探究了家族企業(yè)社會(huì)責(zé)任與企業(yè)聲譽(yù)的關(guān)系。

最后,還有一部分研究較多關(guān)注于家族企業(yè)社會(huì)責(zé)任與企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)的關(guān)系。Niebm等 (2008)在研究中指出,家族企業(yè)社會(huì)責(zé)任是一種有價(jià)值的企業(yè)資源和戰(zhàn)略管理方式,家族企業(yè)能夠通過(guò)社會(huì)責(zé)任獲得更多的社會(huì)資本,這些社會(huì)資本為家族企業(yè)的成長(zhǎng)與發(fā)展提供了來(lái)自諸多渠道的資源,從而有效增強(qiáng)了家族企業(yè)的競(jìng)爭(zhēng)優(yōu)勢(shì),為家族企業(yè)的持續(xù)成長(zhǎng)做出了重要的貢獻(xiàn)。同時(shí),其也指出家族企業(yè)承擔(dān)社會(huì)責(zé)任也意味著將會(huì)投出核心生產(chǎn)能力以外的額外成本,這一點(diǎn)對(duì)于處于創(chuàng)業(yè)初期的家族企業(yè)是尤為不利的。從質(zhì)量管理的視角來(lái)看,家族企業(yè)良好履行社會(huì)責(zé)任的一個(gè)重要標(biāo)志是是否采用了SA8000、ISO9000和ISO14000等產(chǎn)品質(zhì)量管理標(biāo)準(zhǔn)。如果家族企業(yè)在生產(chǎn)管理過(guò)程中嚴(yán)格執(zhí)行了這些標(biāo)準(zhǔn),那么將使其獲得進(jìn)入他國(guó)市場(chǎng)的機(jī)會(huì),從而有利于其在國(guó)際市場(chǎng)競(jìng)爭(zhēng)中占據(jù)主動(dòng)地位。因此,從某種意義上講,家族企業(yè)在國(guó)際市場(chǎng)中的競(jìng)爭(zhēng)力在一定程度上取決于家族企業(yè)社會(huì)責(zé)任的履行程度。

需要說(shuō)明的一點(diǎn)是,目前學(xué)術(shù)界關(guān)于家族企業(yè)履行社會(huì)責(zé)任對(duì)于家族企業(yè)成長(zhǎng)與發(fā)展的研究結(jié)論尚存在著分歧,學(xué)者們基于不同的理論視角和數(shù)據(jù)樣本可能得到了迥然相異的結(jié)論。一方面,這與不同研究使用的數(shù)據(jù)樣本和研究方法存在著一定的關(guān)系,同時(shí)也可能與樣本所選的家族企業(yè)所嵌入的政治文化環(huán)境、社會(huì)經(jīng)濟(jì)制度等因素也存在著緊密的聯(lián)系;另一方面,一些潛在的中介機(jī)制、調(diào)節(jié)機(jī)制未被充分挖掘出來(lái)也是導(dǎo)致二者關(guān)系研究出現(xiàn)分歧的重要原因。因此,后續(xù)的研究既要充分重視樣本企業(yè)所處的政治文化環(huán)境、社會(huì)經(jīng)濟(jì)制度等因素,也要注意去挖掘可能存在的中介、調(diào)節(jié)機(jī)制等。

3.2 社會(huì)外部性

除了對(duì)于自身成長(zhǎng)與發(fā)展的影響,家族企業(yè)社會(huì)責(zé)任的影響效應(yīng)研究還有相當(dāng)一部分文獻(xiàn)關(guān)注于給所處的社區(qū)生態(tài)和外部環(huán)境帶來(lái)了什么,即社會(huì)外部性問(wèn)題。企業(yè)社會(huì)責(zé)任作為致力于平衡和實(shí)現(xiàn)各方利益相關(guān)者需求的一項(xiàng)活動(dòng),對(duì)社會(huì)的進(jìn)步與發(fā)展具有極強(qiáng)的溢出效應(yīng)。例如家族企業(yè)如果履行好環(huán)境責(zé)任,能夠?qū)Φ貐^(qū)的生態(tài)環(huán)境保護(hù)、當(dāng)?shù)鼐用竦纳瞽h(huán)境質(zhì)量做出重要的貢獻(xiàn);家族企業(yè)如果很好履行了對(duì)員工的社會(huì)責(zé)任,能夠顯著地提升員工的工作幸福感、對(duì)家族企業(yè)的認(rèn)同感和情感承諾、降低離職率等,同時(shí)有效協(xié)助政府解決就業(yè)、社會(huì)福利等多方面社會(huì)問(wèn)題;如果家族企業(yè)積極投身于社會(huì)公益事業(yè),能夠給社會(huì)公益事業(yè)的發(fā)展、社會(huì)公益水平的提升帶來(lái)巨大的促進(jìn)作用。因此,對(duì)于社會(huì)外部性的研究也是家族企業(yè)社會(huì)責(zé)任影響效應(yīng)研究的一個(gè)重要方面。

在社會(huì)外部性這一議題上,一方面我們能夠看到家族企業(yè)社會(huì)責(zé)任能夠?qū)ψ匀画h(huán)境產(chǎn)生較為正面的影響。如Berrone et al. (2010)對(duì)194家美國(guó)家族和非家族企業(yè)的對(duì)比研究發(fā)現(xiàn),家族企業(yè)的環(huán)境績(jī)效要顯著優(yōu)于非家族企業(yè)。這是由于家族企業(yè)為了保護(hù)其社會(huì)情感財(cái)富,所以會(huì)主動(dòng)履行好環(huán)境責(zé)任,其廢氣排放量出現(xiàn)了顯著的降低,環(huán)境績(jī)效得到了有效的提升。Kanchan (2010)以南印度一家主營(yíng)造紙的家族企業(yè)作為案例,研究其把社會(huì)責(zé)任嵌入企業(yè)戰(zhàn)略當(dāng)中會(huì)產(chǎn)生什么樣的影響。作者在其案例中指出,這家南印度的造紙企業(yè)在生產(chǎn)過(guò)程中需要向河流排放污水,后來(lái)擴(kuò)產(chǎn)過(guò)程中其在社會(huì)責(zé)任戰(zhàn)略的引導(dǎo)下對(duì)污水排放進(jìn)行了革新,即采取建造蓄水池的方法對(duì)排放的污水進(jìn)行二次加工,并建造管道把處理后的用水輸入當(dāng)?shù)匕敫珊档貐^(qū)的稻田中。這一舉措不僅有效提升了所處社區(qū)的居民生活水平,加強(qiáng)了企業(yè)和當(dāng)?shù)厣鐓^(qū)的聯(lián)系,而且有效減少了工業(yè)廢水的排放,使其變成一項(xiàng)長(zhǎng)期投資,從而也有效保護(hù)了當(dāng)?shù)氐淖匀画h(huán)境。

另一方面,我們也能看到家族企業(yè)社會(huì)責(zé)任的履行也能對(duì)社會(huì)環(huán)境產(chǎn)生積極的影響。如Fernando和Almeida (2012)通過(guò)對(duì)斯里蘭卡家族企業(yè)案例的研究發(fā)現(xiàn),家族企業(yè)的社會(huì)責(zé)任戰(zhàn)略不僅能夠給企業(yè)帶來(lái)豐厚的利潤(rùn)和良好的企業(yè)聲譽(yù),而且能夠?qū)ι鐣?huì)福利的提升產(chǎn)生重要的影響,能夠有效提升組織德行(Organizational Virtuousness)。家族企業(yè)的社會(huì)責(zé)任行為能夠有效提升利益相關(guān)者的生活水準(zhǔn)、幸福感和社會(huì)福利等。與此類似,Kanchan (2010)通過(guò)案例研究發(fā)現(xiàn),南印度的一家造紙家族企業(yè)基于履行好社會(huì)責(zé)任的承諾,同時(shí)為了應(yīng)對(duì)城市化背景下員工高離職率的問(wèn)題,采取了為員工的子女提供了教育和職業(yè)技能培訓(xùn)等負(fù)責(zé)任的措施。這些舉措有效地保證了員工家庭的工作和收入穩(wěn)定、提升了員工的生活條件,對(duì)當(dāng)?shù)氐木蜆I(yè)穩(wěn)定、教育和社會(huì)福利等做出了重要的貢獻(xiàn)。Laguir et al. (2015)研究發(fā)現(xiàn),中小家族企業(yè)積極履行企業(yè)社會(huì)責(zé)任,一方面能夠有效提升CEO的組織承諾和文化價(jià)值觀,促使其在企業(yè)的戰(zhàn)略決策中更多地考慮社會(huì)價(jià)值和倫理意義,使企業(yè)和各利益相關(guān)者處于一個(gè)更為和諧的狀態(tài)。另一方面,中小家族企業(yè)的社會(huì)責(zé)任履行也能夠有效提升員工的組織承諾和工作積極性,從而有助于企業(yè)解決面臨的一些社會(huì)問(wèn)題,促進(jìn)社會(huì)穩(wěn)定。

從以上分析能夠看出,家族企業(yè)社會(huì)責(zé)任不僅對(duì)自身的成長(zhǎng)與發(fā)展有重要的戰(zhàn)略意義,而且對(duì)自然環(huán)境保護(hù)、就業(yè)穩(wěn)定和社會(huì)福祉的提升等有較強(qiáng)的外部溢出效應(yīng)。從這層意義上來(lái)看,家族企業(yè)的社會(huì)責(zé)任從本質(zhì)上來(lái)講是一個(gè)“利己利他”的雙贏戰(zhàn)略。事實(shí)上,很多家族企業(yè)發(fā)展壯大到一定階段以后,所思考的問(wèn)題不再僅僅是獲取經(jīng)濟(jì)利益,更多是思考商業(yè)模式如何產(chǎn)生一定的社會(huì)效益,或是給社會(huì)價(jià)值的提升能夠帶來(lái)什么樣的影響。這也充分反映了儒家思想主導(dǎo)下中國(guó)傳統(tǒng)文化中所倡導(dǎo)的“已欲立而立人,已欲達(dá)而達(dá)人”的辯證思維。家族企業(yè)主注重社會(huì)效應(yīng)、社會(huì)價(jià)值和社會(huì)責(zé)任的眼界和胸懷也是促進(jìn)其基業(yè)長(zhǎng)青的重要因素。當(dāng)然我們也要看到,家族企業(yè)社會(huì)責(zé)任也并非百利而無(wú)一害,對(duì)于企業(yè)來(lái)說(shuō)也是一項(xiàng)重要的成本和支出,如何在既定的有限資源下實(shí)現(xiàn)企業(yè)主營(yíng)業(yè)務(wù)生產(chǎn)和社會(huì)責(zé)任投資的有效平衡,應(yīng)該成為家族企業(yè)所需要思考的一個(gè)重要問(wèn)題。

4 總結(jié)與未來(lái)研究展望

以上我們系統(tǒng)總結(jié)了家族企業(yè)與非家族企業(yè)在社會(huì)責(zé)任行為和意識(shí)上的差異性、家族企業(yè)社會(huì)責(zé)任的行為動(dòng)因和家族企業(yè)社會(huì)責(zé)任的影響效應(yīng)三大主題。在差異性問(wèn)題上,本研究對(duì)社會(huì)責(zé)任參與、企業(yè)社會(huì)責(zé)任溝通和企業(yè)社會(huì)責(zé)任績(jī)效三個(gè)方面進(jìn)行了全方位的對(duì)比,并對(duì)家族企業(yè)社會(huì)責(zé)任的內(nèi)涵進(jìn)行了界定。在行為動(dòng)因方面,分別從倫理觀視角、情感觀視角、工具觀視角和關(guān)聯(lián)觀視角四個(gè)不同角度對(duì)家族企業(yè)為什么履行企業(yè)社會(huì)責(zé)任進(jìn)行了系統(tǒng)的述評(píng)。在影響效應(yīng)方面,分別從企業(yè)的成長(zhǎng)與發(fā)展和社會(huì)外部性進(jìn)行了全面的總結(jié)。通過(guò)對(duì)經(jīng)典文獻(xiàn)和最新主流文獻(xiàn)的梳理分析,本文提出家族企業(yè)社會(huì)責(zé)任研究的邏輯框架,如圖1所示。

對(duì)于未來(lái)家族企業(yè)社會(huì)責(zé)任研究這一議題的未來(lái)發(fā)展方向,我們認(rèn)為可以從以下幾個(gè)方向進(jìn)行展望:

第一,考察家族企業(yè)社會(huì)責(zé)任的異質(zhì)性問(wèn)題。雖然已有的家族企業(yè)社會(huì)責(zé)任研究中有很多都對(duì)家族企業(yè)和非家族企業(yè)的社會(huì)責(zé)任差異性進(jìn)行了對(duì)比,但極少有研究會(huì)關(guān)注到家族企業(yè)本身在社會(huì)責(zé)任表現(xiàn)上的異質(zhì)性(Gils et al., 2014)。我們認(rèn)為,未來(lái)研究應(yīng)該重點(diǎn)去探究家族企業(yè)在社會(huì)責(zé)任意識(shí)和行為上的異質(zhì)性,考察不同的家族企業(yè)的治理模式、所有權(quán)結(jié)構(gòu)、管理機(jī)制、家族涉入和傳承意愿等多個(gè)方面的差異,以及這些差異對(duì)家族企業(yè)社會(huì)責(zé)任的異質(zhì)性產(chǎn)生什么樣的影響。正如Gils等(2014)指出,既有研究很多都關(guān)注于家族企業(yè)與非家族企業(yè)在社會(huì)責(zé)任表現(xiàn)上是否存在不同,然而很少有學(xué)者去關(guān)注為什么會(huì)表現(xiàn)不同,以及家族企業(yè)是否會(huì)和其他家族企業(yè)在社會(huì)責(zé)任表現(xiàn)上存在著差異性,即家族企業(yè)內(nèi)部的異質(zhì)性問(wèn)題。

第二,探究家族企業(yè)內(nèi)部治理結(jié)構(gòu)對(duì)于企業(yè)社會(huì)責(zé)任的影響。家族企業(yè)一方面存在著家庭、家族、泛家族等內(nèi)部利益相關(guān)者,另一方面還有股東、供應(yīng)商、員工、消費(fèi)者和社區(qū)等多個(gè)外部利益相關(guān)者,因此家族企業(yè)的社會(huì)責(zé)任治理形成了以家族信任、親緣關(guān)系為特征的非正式契約關(guān)系治理和以利他主義、規(guī)范制度為特征的正式契約治理。家族企業(yè)的所有權(quán)結(jié)構(gòu)、控制權(quán)配置等內(nèi)部治理結(jié)構(gòu)對(duì)其社會(huì)責(zé)任的履行具有重要的影響。Gils等(2014)指出,家族所有(family ownership)和家族控制(family management)下的兩種企業(yè)類型,其社會(huì)責(zé)任表現(xiàn)可能存在著顯著的差異性。這兩種不同的治理結(jié)構(gòu)會(huì)不會(huì)給企業(yè)社會(huì)責(zé)任的深度和廣度帶來(lái)顯著的變化?家族所有企業(yè)會(huì)不會(huì)更加注重一些聲譽(yù)的收益,所以在做社會(huì)責(zé)任時(shí)可能會(huì)選擇性地投入到慈善捐贈(zèng)、社區(qū)支持等活動(dòng)中去;而家族控制企業(yè)由于長(zhǎng)期參與企業(yè)管理,會(huì)不會(huì)更可能會(huì)注重對(duì)消費(fèi)者和員工的社會(huì)責(zé)任?這些都是值得進(jìn)一步研究的問(wèn)題。

第三,注重制度、家族和個(gè)體等多個(gè)層面對(duì)家族企業(yè)社會(huì)責(zé)任的影響。就我國(guó)來(lái)說(shuō),處于經(jīng)濟(jì)轉(zhuǎn)型時(shí)期的家族企業(yè),其社會(huì)責(zé)任的履行不免會(huì)受到制度層面因素的影響。因此,學(xué)者們可以從制度層面的視角研究這種經(jīng)濟(jì)轉(zhuǎn)型下的制度環(huán)境是否會(huì)影響到家族企業(yè)的社會(huì)責(zé)任響應(yīng)?政府的相關(guān)規(guī)制會(huì)不會(huì)對(duì)家族企業(yè)社會(huì)責(zé)任信息披露產(chǎn)生影響(Campopiano, 2015)?同時(shí),我們認(rèn)為在這些因素以外,也要考慮一些家族族群、家族成員個(gè)體特征等因素是否會(huì)對(duì)家族企業(yè)社會(huì)責(zé)任產(chǎn)生影響。從而,把制度、組織和個(gè)體等因素綜合起來(lái),多方位、系統(tǒng)性地探究家族企業(yè)社會(huì)責(zé)任問(wèn)題,更好地推動(dòng)家族企業(yè)社會(huì)責(zé)任研究的發(fā)展。

第四,探討企業(yè)資源和成長(zhǎng)階段對(duì)家族企業(yè)社會(huì)責(zé)任的影響。家族企業(yè)在履行社會(huì)責(zé)任過(guò)程中往往受到其企業(yè)資源的限制。當(dāng)家族企業(yè)所擁有的資源較多時(shí),其履行社會(huì)責(zé)任的能力更為雄厚,其企業(yè)行為和戰(zhàn)略決策也更會(huì)受到社會(huì)的關(guān)注。因此,社會(huì)公眾等利益相關(guān)者對(duì)于資源條件較好的家族企業(yè)履行社會(huì)責(zé)任的期望會(huì)更大,此時(shí)家族企業(yè)發(fā)展目標(biāo)和社會(huì)發(fā)展目標(biāo)保持一致、積極履行社會(huì)責(zé)任,有利于其獲得長(zhǎng)遠(yuǎn)的發(fā)展。另一方面,對(duì)于資源條件較為貧瘠的家族企業(yè)來(lái)說(shuō),其社會(huì)責(zé)任的積極履行可能會(huì)在一定程度上超過(guò)利益相關(guān)者的期望,從而有利于這一部分企業(yè)樹立良好的企業(yè)形象。此外,家族企業(yè)的成長(zhǎng)階段也對(duì)其社會(huì)責(zé)任的履行存在著重要的影響。例如處于創(chuàng)業(yè)階段或成長(zhǎng)初期的家族企業(yè),往往面臨較大的生存壓力,經(jīng)濟(jì)實(shí)力相對(duì)較為薄弱,而處于成熟期的家族企業(yè)則有更強(qiáng)的實(shí)力來(lái)支撐其社會(huì)責(zé)任行為。因此,結(jié)合生命周期理論來(lái)探究企業(yè)發(fā)展階段對(duì)于家族企業(yè)社會(huì)責(zé)任的影響也是一個(gè)重要的拓展方向。

第五,探究家族傳承在家族企業(yè)社會(huì)責(zé)任中的作用。已有研究指出,家族傳承是家族企業(yè)履行社會(huì)責(zé)任的重要驅(qū)動(dòng)力(Gils et al., 2014),上一代的傳承意愿和下一代的接管意愿是家族企業(yè)履行社會(huì)責(zé)任的重要先決因素和邊界條件。在這樣的情境下,有家族傳承計(jì)劃的家族企業(yè)在社會(huì)責(zé)任表現(xiàn)上是否會(huì)與無(wú)傳承計(jì)劃的家族企業(yè)存在著顯著的差異?這也引申出兩個(gè)問(wèn)題:一是家族傳承在家族企業(yè)履行社會(huì)責(zé)任過(guò)程中到底扮演著什么樣的角色,其發(fā)揮的作用是可有可無(wú)抑或不可或缺?二是在這個(gè)過(guò)程中,其影響家族企業(yè)履行社會(huì)責(zé)任的內(nèi)在作用機(jī)理是什么?家族傳承是否會(huì)促使家族企業(yè)更加注重長(zhǎng)遠(yuǎn)的發(fā)展,從而進(jìn)一步加強(qiáng)家族企業(yè)的社會(huì)責(zé)任意識(shí)?新一代家族企業(yè)領(lǐng)導(dǎo)者的價(jià)值觀、思維方式和行為習(xí)慣等是否能夠影響家族企業(yè)的社會(huì)責(zé)任行為?這些關(guān)于家族傳承與企業(yè)社會(huì)責(zé)任的話題都可能是未來(lái)研究進(jìn)一步拓展的方向。

第六,深入探究家族企業(yè)社會(huì)情感財(cái)富和企業(yè)社會(huì)責(zé)任關(guān)系的本質(zhì)。社會(huì)情感財(cái)富理論是家族企業(yè)研究中最為常用的理論之一,因此深入挖掘社會(huì)情感財(cái)富理論在家族企業(yè)社會(huì)責(zé)任中的角色和作用具有至關(guān)重要的意義。已有文獻(xiàn)指出,為了維持和積累社會(huì)情感財(cái)富,家族企業(yè)可能會(huì)為了追求企業(yè)的長(zhǎng)遠(yuǎn)利益而犧牲當(dāng)下的短期利益(Le Breton-Miller & Miller, 2016)。因此,家族企業(yè)應(yīng)該更全面地衡量短期利益和長(zhǎng)期利益、財(cái)務(wù)績(jī)效和非財(cái)務(wù)績(jī)效,這種能力也是家族企業(yè)更有效率地展開社會(huì)責(zé)任實(shí)踐的關(guān)鍵(Le Breton-Miller & Miller, 2016)。此外,也有研究指出企業(yè)社會(huì)責(zé)任被作為一些公司粉飾自身形象的工具。就這一問(wèn)題而言,家族企業(yè)是否也會(huì)通過(guò)表現(xiàn)得更具社會(huì)責(zé)任感而達(dá)到粉飾自身形象、同時(shí)去獲得一些經(jīng)濟(jì)利益和社會(huì)情感財(cái)富的目的?因此,家族企業(yè)社會(huì)情感財(cái)富究竟通過(guò)何種途徑發(fā)生作用,這是一個(gè)值得深究的話題。還有一點(diǎn)要說(shuō)明的是,后續(xù)學(xué)者在運(yùn)用社會(huì)情感財(cái)富理論研究家族企業(yè)社會(huì)責(zé)任時(shí),應(yīng)該要多挖掘一些微觀層面的因素。目前關(guān)于社會(huì)情感財(cái)富理論和家族企業(yè)社會(huì)責(zé)任的文獻(xiàn)多數(shù)從企業(yè)的聲譽(yù)和形象等視角進(jìn)行分析,極少有研究從家族成員對(duì)企業(yè)的認(rèn)同感、家族企業(yè)的情感依戀等視角進(jìn)行分析,而這些微觀層面的社會(huì)責(zé)任研究是一個(gè)具有廣闊前景的研究方向(Aguinis et al., 2012)。

第七,進(jìn)一步探究社會(huì)關(guān)聯(lián)在家族企業(yè)社會(huì)責(zé)任中的重要作用。近年來(lái),家族企業(yè)的社會(huì)關(guān)聯(lián)是一個(gè)新興的研究主題,越來(lái)越受到學(xué)者們的關(guān)注(Peake et al., 2017)。有學(xué)者指出,家族企業(yè)的社會(huì)關(guān)聯(lián)是推動(dòng)地區(qū)經(jīng)濟(jì)社會(huì)發(fā)展的重要力量(Marques et al., 2014)。家族企業(yè)的社會(huì)關(guān)聯(lián)不僅包括在經(jīng)營(yíng)發(fā)展過(guò)程中構(gòu)建的各種經(jīng)濟(jì)關(guān)聯(lián),而且包括與政府、商會(huì)和行業(yè)協(xié)會(huì)等其他多種形式主體的關(guān)聯(lián)。這些社會(huì)關(guān)聯(lián)為家族企業(yè)的可持續(xù)發(fā)展提供了必要的社會(huì)環(huán)境,家族企業(yè)為了自身的生存與發(fā)展也必須去建立和維護(hù)這社會(huì)關(guān)聯(lián),其實(shí)這些本質(zhì)上是一個(gè)社會(huì)責(zé)任履行的過(guò)程。因此,深入探討社會(huì)關(guān)聯(lián)在家族企業(yè)社會(huì)責(zé)任中的影響和作用是一個(gè)比較有意義的話題。

第八,探究不同行業(yè)、社區(qū)環(huán)境以及國(guó)家情境下的家族企業(yè)社會(huì)責(zé)任的差異性。家族企業(yè)履行社會(huì)責(zé)任的要求在不同的行業(yè)和社會(huì)環(huán)境下存在著顯著的差異性。例如當(dāng)家族企業(yè)所處行業(yè)是重污染行業(yè)時(shí),相比于服務(wù)行業(yè)來(lái)說(shuō)可能會(huì)被要求承擔(dān)更多環(huán)境治理的社會(huì)責(zé)任;再如所處行業(yè)可能給員工帶來(lái)職業(yè)病風(fēng)險(xiǎn)的家族企業(yè),可能會(huì)更加關(guān)注于對(duì)員工的社會(huì)責(zé)任;當(dāng)家族企業(yè)所處行業(yè)生產(chǎn)的產(chǎn)品能對(duì)消費(fèi)者的人身安全產(chǎn)生重大影響時(shí),則需要更多考慮對(duì)消費(fèi)者的社會(huì)責(zé)任,對(duì)產(chǎn)品的生產(chǎn)安全和質(zhì)量管理進(jìn)行嚴(yán)格的把控以確保消費(fèi)者的安全。此外,家族企業(yè)所處社區(qū)環(huán)境也是影響其社會(huì)責(zé)任承諾的重要因素。家族企業(yè)所在社區(qū)的時(shí)間越長(zhǎng),對(duì)社區(qū)的歸屬感越強(qiáng),而這往往會(huì)增強(qiáng)其社會(huì)責(zé)任意識(shí),社會(huì)責(zé)任表現(xiàn)也更為優(yōu)異(Berrone et al., 2012)。此外,雖然已有學(xué)者指出了家族企業(yè)社會(huì)責(zé)任在不同國(guó)家的情境下其廣度和深度存在著顯著的不同,然而極少有研究去深入探究這一問(wèn)題。因此,未來(lái)研究可以順著這一條線往下深入挖掘可能的差異性,綜合多個(gè)國(guó)家的樣本開展跨國(guó)情境的大樣本研究。例如探究不同國(guó)家的家族企業(yè)是否會(huì)在社會(huì)責(zé)任實(shí)踐上有不同的強(qiáng)調(diào)力度?一些文化層面因素是否會(huì)在其中發(fā)揮著重要的作用,諸如長(zhǎng)期導(dǎo)向、集體主義、冒險(xiǎn)意識(shí)、制度環(huán)境、地區(qū)腐敗程度等。

改革開放以來(lái),隨著我國(guó)經(jīng)濟(jì)的騰飛,家族企業(yè)實(shí)現(xiàn)了快速成長(zhǎng)與發(fā)展,為祖國(guó)經(jīng)濟(jì)的發(fā)展和民眾生活水平的提升做出了重要的貢獻(xiàn)。但同時(shí)不容忽視的一點(diǎn)是家族企業(yè)在發(fā)展過(guò)程中也面臨著諸多的社會(huì)責(zé)任困境,環(huán)境污染、薪資拖欠、產(chǎn)品安全和商業(yè)倫理缺失等問(wèn)題在家族企業(yè)中尤為突出,這也充分凸顯出家族企業(yè)社會(huì)責(zé)任這一議題的必要性和重要性。隨著我國(guó)社會(huì)主義市場(chǎng)經(jīng)濟(jì)的不斷發(fā)展完善和對(duì)外開放水平的不斷提升,家族企業(yè)社會(huì)責(zé)任對(duì)于其在國(guó)際競(jìng)爭(zhēng)市場(chǎng)樹立良好的企業(yè)形象、增強(qiáng)可持續(xù)的競(jìng)爭(zhēng)優(yōu)勢(shì)和獲得長(zhǎng)遠(yuǎn)的成長(zhǎng)發(fā)展發(fā)揮著更為重要的意義。當(dāng)下我國(guó)很多家族企業(yè)都處于傳承換代的重要階段,把積極承擔(dān)社會(huì)責(zé)任作為延長(zhǎng)家族企業(yè)生命周期的重要一環(huán),對(duì)于推動(dòng)我國(guó)家族企業(yè)競(jìng)爭(zhēng)力的提升、家族企業(yè)的可持續(xù)發(fā)展和中國(guó)經(jīng)濟(jì)的可持續(xù)增長(zhǎng)都有著舉足輕重的作用。

參考文獻(xiàn):

[1] 晁罡,錢晨,陳宏輝,等.傳統(tǒng)文化踐履型企業(yè)的多邊交換行為研究[J].中國(guó)工業(yè)經(jīng)濟(jì), 2019(6):173-192.

[2] 朱沆, 葉琴雪, 李新春. 社會(huì)情感財(cái)富理論及其在家族企業(yè)研究中的突破[J]. 外國(guó)經(jīng)濟(jì)與管理, 2012, 34(12):56-62.

[3] AGUILERA R V, JACKSON G. The cross-national diversity of corporate governance:dimensions and determinants[J]. Academy of Management Review, 2003, 28(3):447-465.

[4] AGUINIS H, GLAVAS A. What we know and dont know about corporate social responsibility:a review and research agenda[J]. Journal of Management, 2012, 38(4):932-968.

[5] AMANN B, JAUSSAUD J, MARTINEZ I. Corporate social responsibility in Japan:family and non-family business differences and determinants[J]. Asian Business & Management, 2012, 11(3):329-345.

[6] ASTRACHAN J H, SHANKER M C. Family businesses contribution to the US economy:a closer look[J]. Family Business Review, 2003, 16(3):211-219.

[7] BERRONE P, CRUZ C, GOMEZ-MEJIA L R, et al. Socioemotional wealth and corporate responses to institutional pressures:do family-controlled firms pollute less?[J]. Administrative Science Quarterly, 2010, 55(1):82-113.

[8] BERRONE P, CRUZ C, GOMEZ-MEJIA L R. Socioemotional wealth in family firms:theoretical dimensions, assessment approaches, and agenda for future research[J]. Family Business Review, 2012, 25(3):258-279.

[9] BINGHAM J B, DYER W G, SMITH I, et al. A stakeholder identity orientation approach to corporate social performance in family firms[J]. Journal of Business Ethics, 2011, 99(4):565-585.

[10] BRIGHAM K H, LUMPKIN G T, PAYNE G T, et al. Researching long-term orientation:a validation study and recommendations for future research[J]. Family Business Review, 2014, 27(1):72-88.

[11] BROCCARDO L, TRUANT E, ZICARI A. Internal corporate sustainability drivers:what evidence from family firms? A literature review and research agenda[J]. Corporate Social Responsibility and Environmental Management, 2019,26(1):1-18.

[12] CAMPBELL J L. Why would corporations behave in socially responsible ways? An institutional theory of corporate social responsibility[J]. Academy of Management Review, 2007, 32(3):946-967.

[13] CAMPBELL J M, PARK J. Extending the resource-based view:effects of strategic orientation toward community on small business performance[J]. Journal of Retailing and Consumer Services, 2017, 34:302-308.

[14] CAMPOPIANO G, DE MASSIS A, CHIRICO F. Firm philanthropy in small-and medium-sized family firms:the effects of family involvement in ownership and management[J]. Family Business Review, 2014, 27(3):244-258.

[15] CARROLL A B. A three dimensional model of corporate performance[J]. Academy of Management Review, 1979(4):497-505.

[16] CENNAMO C, BERRONE P, CRUZ C, et al. Socioemotional wealth and proactive stakeholder engagement:why family–controlled firms care more about their stakeholders[J]. Entrepreneurship Theory and Practice, 2012, 36(6):1153-1173.

[17] CHO C H, LAINE M, ROBERTS R W, et al. Organized hypocrisy, organizational fa?ades, and sustainability reporting[J]. Accounting, Organizations and Society, 2015, 40:78-94.

[18] CRAIG J, DIBRELL C. The natural environment, innovation, and firm performance:a comparative study[J]. Family Business Review, 2006, 19(4):275-288.

[19] CRUZ C, LARRAZA-KINTANA M, GARCS-GALDEANO L, et al. Are family firms really more socially responsible?[J]. Entrepreneurship Theory and Practice, 2014, 38(6):1295-1316.

[20] CUI V, DING S, LIU M, et al. Revisiting the effect of family involvement on corporate social responsibility:a behavioral agency perspective[J]. Journal of Business Ethics, 2018, 152(1):291-309.

[21] DAVIS J H, SCHOORMAN F D, DONALDSON L. Toward a stewardship theory of management[J]. Academy of Management Review, 1997, 22(1):20-47.

[22] DEANGELO H, DEANGELO L. Controlling stockholders and the disciplinary role of corporate payout policy:a study of the Times Mirror Company[J]. Journal of Financial Economics, 2000, 56(2):153-207.

[23] DYER JR W G, WHETTEN D A. Family firms and social responsibility:preliminary evidence from the S&P 500[J]. Entrepreneurship Theory and Practice, 2006, 30(6):785-802.

[24] EVERT R E, MARTIN J A, MCLEOD M S, et al. Empirics in family business research:progress, challenges, and the path ahead[J]. Family Business Review, 2016, 29(1):17-43.

[25] FERNANDO M, ALMEIDA S. The organizational virtuousness of strategic corporate social responsibility:a case study of the Sri Lankan family-owned enterprise MAS Holdings[J]. European Management Journal, 2012, 30(6):564-576.

[26] FITZGERALD M A, HAYNES G W, SCHRANK H L, et al. Socially responsible processes of small family business owners:exploratory evidence from the national family business survey[J]. Journal of Small Business Management, 2010, 48(4):524-551.

[27] FREEMAN R E. Strategic management:a stakeholder approach[M]. Cambridge:Cambridge university press, 1984.

[28] FRIEDMAN M. The social responsibility of business is to increase its profits[J]. New York Times, 1970(13):122-126.

[29] GILS A, DIBRELL C, NEUBAUM D O, et al. Social issues in the family enterprise[J]. Family Business Review, 2014, 27(3):193–205.

[30] GMEZ-MEJA L R, HAYNES K T, NU′EZ-NICKEL M, et al. Socioemotional wealth and business risks in family-controlled firms:evidence from Spanish olive oil mills[J]. Administrative Science Quarterly, 2007, 52(1):106-137.